Проблемы налогообложения прибыли образовательных учреждений

Современное налоговое законодательство с введением в действие гл. 25 части второй Налогового кодекса РФ (далее - НК РФ) предусматривает единый порядок налогообложения прибыли коммерческих и некоммерческих организаций, включая бюджетные учреждения, предполагающий одинаковый алгоритм исчисления налоговой базы, применяемых ставок налога, отсутствие налоговых льгот для бюджетных учреждений. Такой подход (особенно в части отсутствия налоговых предпочтений определенным налогоплательщикам) характерен для налогового законодательства развитых стран. Но использование международного опыта без учета особенностей функционирования бюджетных учреждений в Российской Федерации может привести к негативным последствиям в развитии отраслей бюджетной сферы, оказываемых социально значимые услуги, гарантируемые Конституцией Российской Федерации.

Рассматривая вопрос о необходимости применения единых правил налогообложения прибыли по отношению к бюджетным учреждениям, необходимо отметить, что последние являются субъектами как налоговых, так и бюджетных правоотношений, участником которых является также государство в лице разных органов исполнительной власти (налоговых и финансовых органов соответствующего уровня). Налоговые и бюджетные правоотношения регулируются соответствующим законодательством (налоговым и бюджетным), однако требования этих законодательств в отношении бюджетных учреждений выполняются по-разному. При администрировании налогов, уплачиваемых бюджетными учреждениями, положения гл. 25 НК РФ выполняются неукоснительно, в то время как положения бюджетного законодательства в части необходимости финансирования собственником всех текущих и капитальных затрат бюджетных учреждений для выполнения уставных целей, ради которых они созданы, не выполняются.

Так, Бюджетный кодекс РФ (ст. 161) предусматривает, что бюджетные ассигнования на содержание учреждений должны определяться исходя из прогнозируемых объемов предоставления государственных и муниципальных услуг и установленных нормативов финансовых затрат на их предоставление. Однако в связи с тем, что до настоящего времени подобные нормативы не разработаны, планирование расходов на содержание бюджетных учреждений производится не исходя из рационирования потребностей учреждений в средствах, а исходя из возможностей бюджетов. В связи с этим в бюджетные расчеты закладываются только основные виды текущих расходов, не покрывающие всех потребностей учреждения в бюджетных средствах (особенно в части коммунальных платежей). Расходы на капитальное строительство, приобретение оборудования, капитальный ремонт зданий и сооружений практически не финансируются из бюджетов. При подобном подходе к планированию учреждения вынуждены заниматься предпринимательской и иной приносящей доход деятельностью, чтобы покрыть часть текущих и капитальных расходов, не профинансированных учредителем.

В связи с этим создается ситуация, при которой органы государственной власти и органы местного самоуправления, выступая учредителями бюджетных учреждений, в связи с ограниченностью бюджетных средств, не выполняют своих обязательств по их финансированию в разрезе всех статей расходов созданного им учреждения, и в то же время созданный государством механизм налогообложения игнорирует специфические условия функционирования бюджетных учреждений в РФ в современных условиях.

Порядок налогообложения бюджетных учреждений до введения в действие гл. 25 НК РФ, регулируемый Инструкцией Государственной налоговой службы Российской Федерации от 20.08.98 N 48 "О порядке исчисления и уплаты в бюджет налога на прибыль бюджетными организациями (учреждениями) и представления отчетности в налоговые органы" (разработанной на основании Закона РФ от 27.12.91 N 2116-1 "О налоге на прибыль предприятий и организаций"), учитывал эти условия и предусматривал налоговые льготы для бюджетных учреждений. В частности, облагаемая прибыль уменьшалась на суммы, направленные государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, получившими лицензии в установленном порядке, на нужды обеспечения, развития и совершенствования образовательного процесса (включая оплату труда) в образовательном учреждении. Данная налоговая льгота, предоставлявшая ранее возможность развития образовательных учреждений, не нашла отражения в гл. 25 НК РФ.

Несмотря на то что НК РФ предусматривает единую методологию налогообложения для коммерческих и некоммерческих организаций, правовой статус бюджетного учреждения предполагает некоторые особенности исчисления налогооблагаемой базы образовательных учреждений в части определения доходов и расходов, исключаемых из налоговой базы, начисления амортизации, порядка исчисления налога и авансовых платежей, составления налоговой декларации.

Налоговое законодательство не дает определения бюджетного учреждения в целях налогообложения, в связи с этим в Методических рекомендациях по применению гл. 25 "Налог на прибыль организаций" части второй НК РФ, утвержденных Приказом МНС России от 26.02.2002 N БГ-3-02/98, предусмотрена трактовка бюджетного учреждения, отличающаяся от трактовки бюджетного законодательства. Несмотря на то что в данном подзаконном акте бюджетным учреждением признается организация, отвечающая требованиям ст. 161 Бюджетного кодекса РФ, в нем содержится очень важное дополнение, что при отсутствии у организаций одного из условий, определенных данной статьей, в частности финансирования ведения уставной деятельности за счет средств соответствующих бюджетов на основе сметы доходов и расходов, они не трактуются бюджетными учреждениями. Соответственно данные организации не могут применять положения налогового законодательства, распространяющиеся только на бюджетные учреждения и определяющие некоторые особенности определения налогооблагаемой базы и уплаты налогов.

Такой подход налоговых органов в трактовке бюджетного учреждения, не предполагаемый собственно налоговым законодательством (т.к. к нему согласно НК РФ подзаконные акты МНС России не относятся), приводит к тому, что организации, учрежденные органами государственной власти соответствующего уровня либо органами местного самоуправления и являющиеся в соответствии со своими уставными документами бюджетными учреждениями (при этом они включены в реестр бюджетополучателей в связи с их учреждением органами государственной власти), но не финансируемые собственником ввиду недостаточности бюджетных средств, не признаются налоговыми органами бюджетными учреждениями. Таким образом, учреждения дискриминируются дважды: они не получают бюджетного финансирования на свое содержание по смете доходов и расходов и одновременно для них неприменимы положения налогового законодательства, относящиеся к бюджетным учреждениям.

С принятием гл. 25 НК РФ бюджетные учреждения, как и любые другие российские и иностранные организации, автоматически становятся плательщиками налога на прибыль, независимо от наличия у них налогооблагаемой базы. Ранее бюджетные учреждения уплачивали налог на прибыль только при условии осуществления предпринимательской деятельности. В соответствии со ст. 289 НК РФ налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы налоговую декларацию. В этих условиях бюджетные учреждения обязаны вести регистры налогового учета и составлять налоговую отчетность, независимо от получения прибыли от предпринимательской и иной приносящей доход деятельности.

Вместе с тем правовой статус бюджетного учреждения, в форме которого созданы образовательные учреждения, определяет особый порядок исчисления авансовых платежей и представления налоговой декларации. Ст. 286 НК РФ предусматривает уплату бюджетными учреждениями только квартальных авансовых платежей по итогам отчетного периода. А для некоммерческих организаций, у которых не возникают обязательства по уплате налога, ст. 289 НК РФ предусмотрена возможность представления в налоговые органы упрощенной налоговой декларации. Вопрос о том, насколько последнее положение применимо к бюджетным учреждениям, как правило, в настоящее время уже не встает при администрировании данного налога, поскольку налоговыми органами признается положение Гражданского кодекса РФ (ст. 50), что учреждение является одной из организационно-правовых форм некоммерческих организаций. Однако он имеет право на существование, т.к. в отдельных статьях гл. 25 НК РФ (в частности, в ст. 286, 256) противопоставляются понятия "бюджетное учреждение" и "некоммерческая организация", что приводит к противоречивости ряда положений налогового законодательства. Так, в п. 3 ст. 286 определено, что порядок уплаты квартальных авансовых платежей применяется в числе прочих организаций бюджетными учреждениями и некоммерческими организациями, не имеющими дохода от реализации товаров (работ, услуг). В такой редакции бюджетное учреждение не относится к некоммерческим организациям. Аналогично в п. 2 ст. 256 НК РФ (с учетом изменений, внесенных Федеральным законом от 29.05.2002 N 57-ФЗ и Федеральным законом от 24.07.2002 N 110-ФЗ) констатируется, что не подлежат амортизации имущество бюджетных организаций (пп. 1) и имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности (пп. 2).

Для исключения двойного толкования отдельных положений налогового законодательства в гл. 25 НК РФ следует, по нашему мнению, внести изменения, касающиеся уточнения, к каким организационно-правовым формам некоммерческих организаций относится то или иное положение закона (к некоммерческим организациям всех организационно-правовых форм, бюджетным учреждениям или некоммерческим организациям других организационно-правовых форм, кроме бюджетных учреждений). Внесение таких поправок будет иметь не умозрительное теоретическое, а практическое значение, исключающее возможность применения различными некоммерческими организациями положений законодательства, к ним не относящихся.

Объектом налогообложения по налогу на прибыль бюджетных учреждений, как и других организаций, является прибыль, определяемая как полученный доход, уменьшенный на величину произведенных расходов, под которыми понимаются обоснованные и документально подтвержденные затраты. При этом из полученного дохода исключаются доходы, не учитываемые при определении налоговой базы. Перечень этих доходов закрытый, что обусловливает невозможность исключения из налоговой базы доходов, не предусмотренных в этом перечне. Применительно к бюджетным учреждениям к доходам, не учитываемым при определении налоговой базы, относятся, прежде всего, средства целевого финансирования (пп. 14 п. 1 ст. 251 НК РФ), которые трактуются как имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) - источником целевого финансирования. К средствам целевого финансирования бюджетных учреждений относятся главным образом средства бюджетов всех уровней, государственных внебюджетных фондов, выделяемых бюджетным учреждениям по смете доходов и расходов. При этом в Методических рекомендациях по применению гл. 25 "Налог на прибыль организаций" части второй НК РФ, утвержденных Приказом МНС России от 26.02.2002 N БГ-3-02/98, разъясняется, что средства, полученные из бюджета и внебюджетных фондов, направляются бюджетными учреждениями на финансирование расходов по ведению их уставной деятельности. Таким образом, бюджетные средства исключаются из налоговой базы только при условии выделения их по смете доходов и расходов на осуществление уставной деятельности.

Жесткое соблюдение этого требования приводит в ряде случаев к включению бюджетных средств в объект налогообложения, например, при финансировании бюджетного учреждения из бюджетов разных уровней. Действующее бюджетное и гражданское законодательство предполагает, что учредителем бюджетного учреждения может быть только один орган государственной власти или орган местного самоуправления и финансироваться оно должно только из одного бюджета. Однако на практике применяется многоканальное финансирование из бюджетов разных уровней. Например, образовательные учреждения, финансируемые из бюджетов субъектов РФ или местных бюджетов, могут получать дополнительно бюджетные средства из федерального бюджета через механизм финансовой помощи. При этом в соответствии с порядком, установленным Министерством финансов РФ, учреждению в зависимости от подчиненности открывается только один бюджетный счет, на который поступают средства того бюджета, за счет которого учредитель финансирует уставную деятельность учреждения, а средства бюджетов других уровней бюджетной системы поступают на внебюджетный счет. Соответственно средства бюджетов других уровней отражаются не в бюджетной смете, а в смете доходов и расходов по внебюджетным средствам. Это зачастую приводит к трактовке налоговыми органами сумм, поступивших на внебюджетный счет, как средств, не являющихся целевым финансированием, и включению их в налогооблагаемый доход.

Другим примером возможности включения бюджетных средств в облагаемый доход является возмещение соответствующим бюджетом затрат учреждений здравоохранения на оказание платных услуг по зубопротезированию определенным категориям населения (инвалидам и участникам Великой Отечественной войны и др.). Выделяемые из бюджета средства трактуются налоговыми органами как средства, поступившие при выполнении договора по возмездному оказанию услуг, одним из участников которого является орган государственной власти соответствующего уровня или орган местного самоуправления, оплачивающий эти услуги. Подобный подход в будущем может быть применим и к образовательным учреждениям, при их возможной реорганизации из бюджетного учреждения в новую организационно-правовую форму - специализированную государственную или муниципальную некоммерческую организацию (СГМНО). Такая реорганизация предусмотрена разработанными Министерством финансов РФ и одобренными Правительством РФ Принципами реструктуризации бюджетного сектора в Российской Федерации в 2003 - 2004 гг. и на период до 2006 г. В соответствии с этим документом финансирование СГМНО будет осуществляться не на основе сметы доходов и расходов, а путем оплаты установленного учредителем задания на предоставление государственных или муниципальных услуг. Переход на новую организационно-правовую форму потребует внесения изменений в налоговое законодательство, дополняющих перечень средств целевого финансирования в части бюджетных средств, поступающих не на содержание по смете доходов и расходов, а на оплату заданий по предоставлению услуг, устанавливаемых собственником СГМНО. В противном случае в контексте действующих положений гл. 25 НК РФ бюджетные средства в виде оплаты услуг государства будут включены в налоговую базу.

Помимо бюджетных средств в состав доходов, исключаемых из налоговой базы образовательных учреждений, включаются гранты, а также средства, полученные в рамках благотворительной деятельности. Возможность использования грантов для оптимизации налогооблагаемой прибыли бюджетными учреждениями крайне неопределенно прописана в налоговом законодательстве. Ни в тексте закона, ни в Методических рекомендациях по применению гл. 25, утвержденных Приказом МНС России от 26.02.2002 N БГ-3-02/98, не содержится ни определения гранта, ни положения о том, кто может быть грантодателем (российские или иностранные организации либо граждане), обязательно ли представление отчета получателя гранта перед грантодателем. Законодательством определено только понятие благотворительного гранта (ст. 15 Федерального закона от 11.08.95 N 135-ФЗ "О благотворительной деятельности и благотворительных организациях", далее - Закон N 135-ФЗ), который трактуется как благотворительные пожертвования, носящие целевой характер и предоставляемые в денежной или натуральной форме гражданами и юридическими лицами (не обязательно иностранными). Отсутствие однозначной трактовки гранта означает необходимость внесения изменений в налоговое законодательство, предусматривающих четкое, исключающее двойное толкование, определение гранта, условий его предоставления и составления отчета об использовании гранта.

Налоговое законодательство разрешает исключать из налоговой базы также средства, полученные в рамках благотворительной деятельности. При этом понятие "благотворительная деятельность" может использоваться в значении, содержащемся в ст. 1 Закона N 135-ФЗ. Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки. При этом необходимо отметить, что понятия "спонсорская помощь" или "спонсорские средства" не содержатся в законодательстве и средства, фигурирующие в банковских документах под этими названиями, не принимаются налоговыми органами как средства, исключаемые из налоговой базы. Деятельность образовательных учреждений соответствует целям, определенным п. 1 ст. 2 Закона N 135-ФЗ как содействие деятельности в сфере образования, поэтому применение данной статьи не вызывает трудностей и позволяет привлечь средства других организаций для развития образовательного процесса. Решению этой же задачи способствует и исключение из налоговой базы безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, оборудования, используемого исключительно в образовательных целях.

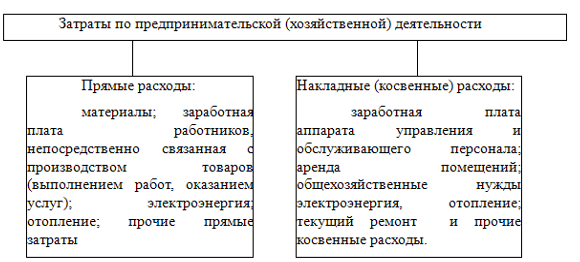

При разработке положений законодательства по налогу на прибыль сделана попытка уйти от понятия "себестоимость продукции (работ, услуг)", содержавшегося в прежнем законодательстве, поскольку оно противоречило нормам международного налогового права. Основным методологическим принципом налогообложения прибыли во всех экономически развитых странах является возможность уменьшения налогооблагаемого дохода на суммы всех документально подтвержденных расходов, связанных с ведением бизнеса в той или иной сфере. В гл. 25 этот принцип не выдерживается, поскольку не все документально подтвержденные и обоснованные затраты учитываются при определении налоговой базы. Ст. 270 содержит перечень расходов, не учитываемых в целях налогообложения, это означает, что часть расходов образовательных учреждений покрывается за счет чистой прибыли после уплаты налогов.

Налоговый кодекс РФ определяет общую для всех организаций (включая бюджетные учреждения) структуру расходов, связанных с производством или реализацией продукции, работ или услуг, к которым относятся материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы. Состав расходов бюджетных учреждений, как по бюджетной, так и внебюджетной деятельности, определяется указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Министерства финансов РФ от 11.12.2002 N 127н (в редакции Приказа Министерства финансов РФ от 11.12.2003 N 115н "О внесении изменений и дополнений в указания о порядке применения бюджетной классификации Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 11.12.2002 N 127н"). Однако не все расходы учреждений, включенные в экономическую классификацию расходов, признаются оправданными в целях налогообложения.

В соответствии с требованиями гл. 25 НК РФ к расходам, уменьшающим налоговую базу образовательных учреждений, и коммерческими, и некоммерческими организациями не могут быть отнесены расходы на капитальное строительство, капитальный ремонт зданий и сооружений, а также расходы на приобретение амортизируемого имущества. Однако данный запрет для бюджетных учреждений означает ограничение возможностей для развития данных организаций в условиях практического полного отсутствия финансирования данных расходов за счет бюджетных средств.

Источниками финансирования расходов на капитальное строительство могут быть только бюджетные, целевые средства, а также средства, формируемые из прибыли после налогообложения на содержание и развитие материально-технической базы учреждения. Однако финансирование капитального строительства за счет бюджетных средств является скорее исключением, чем правилом, поэтому невозможность отнесения расходов на капитальное строительство, осуществляемое за счет предпринимательской деятельности, на затраты до налогообложения приводит к замедлению темпов обновления основных фондов, не способствует развитию материально-технической базы учреждений, что несомненно сказывается на количестве и качестве оказываемых образовательным учреждением услуг.

Налоговое законодательство исходя из требований ст. 260 НК РФ (с учетом изменений, внесенных в данную статью Федеральным законом от 29.05.2002 N 57-ФЗ) разрешает включать всем налогоплательщикам в состав расходов, учитываемых в целях налогообложения, расходы на ремонт основных средств в полном объеме в размере фактических затрат. Однако поскольку законодательство предполагает вести раздельный учет расходов на ремонт основных средств по видам деятельности (бюджетной и предпринимательской), налоговые органы полагают, что расходы на ремонт основных средств, находящихся в оперативном управлении образовательного учреждения, должны закладываться учредителем в смету доходов и расходов по бюджетным средствам и финансироваться за счет бюджетных средств. Но ввиду ограниченности бюджетных средств расходы на капитальный ремонт из бюджета практически не выделяются, и поэтому они могут быть покрыты только за счет прибыли, оставшейся после уплаты налога, что несомненно приводит к снижению заинтересованности (а иногда и невозможности) учреждений поддерживать свою материально-техническую базу в надлежащем состоянии. Выходом из этой ситуации могло бы стать распространение практики квотирования, предусмотренной ст. 321.1 гл. 25 НК РФ и применяемой бюджетными учреждениями в отношении коммунальных расходов пропорционально объему средств, полученных от предпринимательской деятельности, в общей сумме доходов (включая средства целевого финансирования). В этом случае расходы на капитальный ремонт частично смогут покрываться за счет прибыли до налогообложения.

Вопрос о возможности включения расходов бюджетных учреждений на приобретение оборудования в состав расходов, уменьшающих налоговую базу, с принятием гл. 25 не был четко определен. Это было вызвано тем, что в соответствии с п. 5 ст. 270 НК РФ в состав расходов, не учитываемых в целях налогообложения, не могли включаться расходы по приобретению и (или созданию) амортизируемого имущества. Но поскольку первоначальная редакция ст. 256 НК РФ не предполагала амортизации имущества бюджетных организаций, учреждения игнорировали требования ст. 270 НК РФ и включали в состав расходов по предпринимательской деятельности расходы на приобретение основных средств в полном объеме. Такой порядок был предусмотрен прежним законодательством, поскольку налог на прибыль взимался с суммы превышения доходов над фактическими расходами в соответствии с перечнем расходов экономической классификации, куда входили и расходы на приобретение оборудования. Лишь после внесения изменений в ст. 256 НК РФ в соответствии с Федеральным законом от 24.07.2002 N 110-ФЗ необходимость начисления амортизации на имущество, приобретенное в связи с осуществлением предпринимательской деятельности и используемое для осуществления предпринимательской деятельности, стала очевидной.

Однако применение данной статьи, которая предполагает, что амортизация должна начисляться только по тем основным средствам, которые приобретены за счет средств по предпринимательской деятельности и используются для осуществления этой деятельности, вызывает ряд вопросов. Идентификация основных средств по источнику их приобретения не вызывает сложностей, т.к. в соответствии с требованиями бухгалтерского учета все основные средства учитываются в разрезе источников их приобретения (бюджетных средств, целевых средств и безвозмездных поступлений и средств от предпринимательской и иной приносящей доход деятельности). Но разграничить основные средства по их использованию в бюджетной деятельности и предпринимательской деятельности не представляется возможным. Например, компьютеры, приобретенные за счет предпринимательской деятельности, установленные в учебных аудиториях высшего учебного заведения, используются в процессе оказания как бесплатных образовательных услуг при получении студентами первого высшего образования (в первой половине дня), так и платных образовательных услуг при получении слушателями второго высшего образования (в вечернее время). Процесс предоставления и платных, и бесплатных образовательных услуг опосредуется использованием оборудования, приобретенного за счет разных источников, перечисленных выше, поэтому выделить оборудование, которое используется для осуществления только предпринимательской деятельности, невозможно.

По мнению автора, ввиду особенностей функционирования бюджетных учреждений и невозможности четкого разграничения основных средств, используемых в предпринимательской и основной бюджетной деятельности, для применения механизма амортизации нет достаточного экономического обоснования. Об этом свидетельствует также тот факт, что в соответствии с требованиями ст. 256 НК РФ амортизируемым признается лишь то имущество, которое находится у налогоплательщика на праве собственности. Но Гражданский кодекс РФ предполагает для бюджетных учреждений распоряжение имуществом только на праве оперативного управления, независимо от того, занимается учреждение предпринимательской деятельностью или нет.

Проблема усугубляется также тем, что правилами бухгалтерского учета механизм амортизации основных средств не предусмотрен, и учреждения начисляют только износ основных средств, механизм которого существенно отличается от механизма амортизации. Износ, начисляемый учреждением один раз году, является лишь контрольным показателем степени физического старения и изнашиваемости основных средств в соответствии с установленными сроками службы, поскольку вся сумма расходов на приобретение основного средства списывается однократно на фактические расходы учреждения в момент приобретения. Введение системы амортизации привело к необходимости параллельного ведения бухгалтерского учета износа и налогового учета амортизации основных средств, что несомненно усложнило систему учета и вызвало существенное увеличение затрат труда бухгалтерского аппарата без адекватного увеличения их численности. Поэтому, учитывая все вышеперечисленные причины, целесообразен, на наш взгляд, возврат к прежнему порядку исключения в полном объеме расходов на приобретение основных средств из налоговой базы бюджетных учреждений.

Наиболее важной проблемой налогообложения прибыли бюджетных учреждений является противоречие налогового и бюджетного законодательства. Первоначальная редакция Бюджетного кодекса РФ (ст. 41, 42) предполагала необходимость отражения доходов бюджетных учреждений, полученных от предпринимательской и иной приносящей доход деятельности, в доходах соответствующего бюджета как доходов от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходов от оказания платных услуг. При этом возникал справедливый вопрос, насколько правомерно начислять налоги с бюджетных доходов, поскольку Налоговый кодекс РФ не предусматривал освобождения бюджетных учреждений от уплаты налога на прибыль при зачислении средств от предпринимательской деятельности на доходные счета бюджета. Поэтому по инициативе Министерства РФ по налогам и сборам Федеральным законом "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации" от 29.05.2002 N 57-ФЗ внесена существенная поправка в ст. 41 и 42 Бюджетного кодекса РФ, согласно которой доходы бюджетных учреждений от предпринимательской и иной приносящей доход деятельности отражаются в доходах соответствующего бюджета только после уплаты налогов и сборов, предусмотренных налоговым законодательством.

Однако эта поправка не внесла полную ясность в вопросы налогообложения некоторых видов внебюджетных доходов бюджетных, и в частности образовательных, учреждений. Требования ст. 42 Бюджетного кодекса РФ выполняются сегодня только в части доходов от сдачи в аренду имущества, находящегося в федеральной собственности и переданного в оперативное управление научным, образовательным учреждениям, учреждениям здравоохранения, государственным учреждениям культуры и искусства, государственным архивным учреждениям, организациям научного обслуживания Российской академии наук и отраслевых академий наук, которые зачисляются в бюджет как неналоговые доходы в соответствии со ст. 28 Федерального закона от 24.12.2002 N 176-ФЗ "О федеральном бюджете на 2003 год". Аналогичный порядок предусмотрен на 2004 г. ст. 28 Федерального закона от 23.12.2003 N 186-ФЗ "О федеральном бюджете на 2004 год". При этом игнорируются поправки, внесенные Федеральным законом от 29.05.2002 N 57-ФЗ, и указанные доходы не облагаются налогом на прибыль в нарушение требований ст. 250 НК РФ, предполагающей, что доходы от сдачи имущества в аренду (субаренду) включаются в состав внереализационных доходов и подлежат налогообложению. Более того, арендная плата, перечисленная арендаторами в бюджет, возвращается полностью учреждению в виде дополнительного бюджетного финансирования через лицевые счета в органах федерального казначейства.

Второй вид доходов, предусмотренный в ст. 41 Бюджетного кодекса РФ - доходы от оказания платных услуг учреждениями, находящимися в федеральной собственности, пока не учитываются в доходах федерального бюджета. Однако с 2002 г. они, являясь собственными внебюджетными средствами учреждений, тем не менее учитываются на лицевых счетах органов федерального казначейства, и на них распространяются процедуры санкционирования расходов в части предварительного контроля соответствия предполагаемых кассовых расходов по внебюджетным средствам утвержденной смете доходов и расходов. Такой контроль ставит под сомнение положение бюджетного законодательства о самостоятельности расходования учреждениями внебюджетных средств. Вместе с тем ст. 41 Бюджетного кодекса РФ требует перечисления доходов от оказания платных услуг после уплаты налогов в соответствии с действующим законодательством в доходы соответствующего бюджета. Реализация подобного подхода вряд ли повысит заинтересованность бюджетных учреждений в привлечении внебюджетных средств при осуществлении предпринимательской деятельности, поскольку нынешняя редакция ст. 41 Бюджетного кодекса РФ не гарантирует полного и своевременного их возврата бюджетным учреждениям как дополнительного бюджетного финансирования.

Нам представляется, что законодателем должна быть четко определена позиция в отношении налогообложения доходов от предпринимательской деятельности. Решение проблемы возможно тремя путями. Первый заключается в том, что бюджетное учреждение должно уплачивать налог на прибыль наряду с другими организациями, но оно также должно иметь право самостоятельного распоряжения прибылью после выполнения налоговых обязательств. Это потребует внесения изменений в бюджетное законодательство в части отмены обязательного перечисления доходов от предпринимательской деятельности в бюджеты соответствующих уровней. Второй путь предполагает необходимость перечисления доходов от предпринимательской деятельности в доход соответствующего бюджета как неналоговых доходов, но с обязательной гарантией в законодательном порядке, отсутствующей в настоящее время, возврата перечисленных доходов для покрытия расходов, не профинансированных учредителем. Реализация данного подхода потребует внесения изменений в налоговое законодательство путем исключения бюджетных учреждений из состава плательщиков налога на прибыль. Третий путь, который предусмотрен Принципами реструктуризации бюджетного сектора в Российской Федерации в 2003 - 2004 гг. и на период до 2006 г., разработанными Министерством финансов РФ и одобренными Правительством РФ, заключается в зачислении доходов от предпринимательской деятельности бюджетных учреждений на счета доходов соответствующих бюджетов без гарантий их обязательного возврата бюджетным учреждениям. Этот путь, на наш взгляд, приведет к уменьшению заинтересованности учреждений в привлечении внебюджетных средств, потере доходов бюджета (налоговых либо неналоговых), а главное - к ухудшению финансового состояния бюджетных учреждений, оказывающих социально значимые услуги.

При выборе одного из этих трех подходов должна приниматься во внимание, на наш взгляд, необходимость решения двух взаимосвязанных задач - создать стимулы для осуществления предпринимательской деятельности учреждениями в целях финансирования расходов, не обеспеченных бюджетными средствами, и обеспечить адекватное пополнение доходов соответствующих бюджетов.

Литература

1. Налоговый кодекс Российской Федерации (Части первая и вторая). – М. “Юрайт”, 2005.

2. Федеральный закон от 27.12.91 № 2118-1 “Об основах налоговой системы в РФ” (ред. от 31.12.2004)

3. Бухгалтерский учет. Пособие для начинающих. / Кожинов В.Я. – М.: Издательство “Экзамен”, 2005

4. Бойков О. В. О некоторых вопросах Части второй Налогового кодекса Российской Федерации. –М.: ОАО "Производственное объединение "Пресса-1", 2001.

Похожие работы

... налога не производится при осуществлении выплат за счет средств, остающихся в распоряжении организации после уплаты налога на прибыль организаций по ставке 24%. Таким образом, в целях оптимизации налогообложения образовательным учреждением может быть использованы две схемы: - выплаты в виде основной оплаты труда и надбавок, связанных с уставной деятельностью с отнесением затрат в состав расходов ...

... по благоустройству территории, оказанию помощи сельскому хозяйству, строительству, оборудованию и содержанию культурно-бытовых объектов, оказанию помощи или участию в деятельности других предприятий и организаций. Современное предприятие может не только получать доходы в иностранной валюте, но и нести расходы в валюте. Они в пределах перечисленных выше статей учитываются в составе себестоимости ...

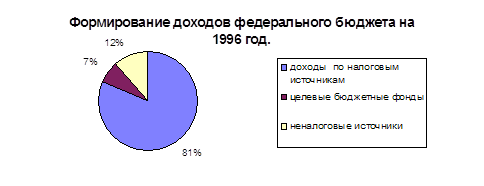

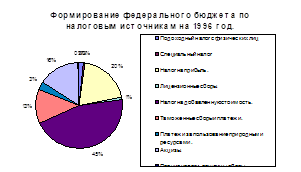

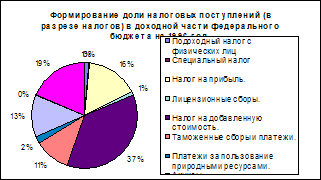

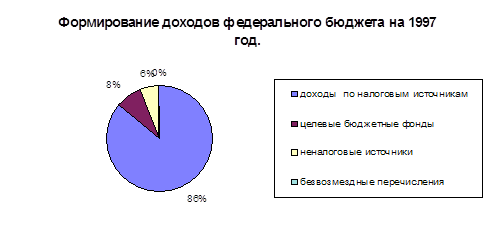

... году - 73059 млн.руб. (по 1995 году данные отсутствуют). II.2. Анализ контрольной работы налоговых органов за соблюдением (исполнением) налогоплательщиками законодательства по налогообложению прибыли. Анализируя проведенную контрольную работу Госналогинспекции по г.Ураю за соблюдением (исполнением) налогоплательщиками законодательства по налогообложению прибыли в течении последних трех лет ...

... Законом «Об образовании» платными могут быть только те образовательные услуги, которые не предусмотрены основными для данного учреждения программами, финансируемыми из бюджета. 3. Анализ и проблемы финансирования деятельности дошкольного образовательного учреждения №29 «Аленушка» 3.1 Анализ выполнения сметы расходов на содержание дошкольного образовательного учреждения №29 «Аленушка» за 2005 ...

0 комментариев