Навигация

1.3 Виды денег

В своем развитии деньги принимают различные формы и виды.

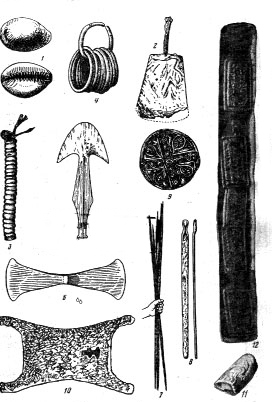

Металлические деньги. Ранней формой металлических денег были слитки разной формы (проволоки, пластины и др.). В XIII в. до н.э. в обращении находились различные слитки с определенным весом металла. В связи с этим наименования многих денежных единиц отражают весовые единицы: фунт стерлингов, ливр (фунт), марка (полфунта) и т.д. В киевской Руси гривна представляла собой фунт серебра, а рубленая пополам – рубль.

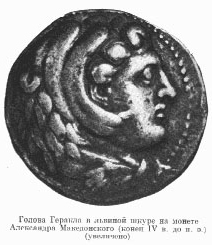

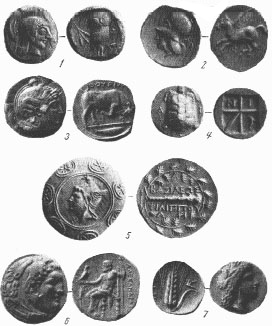

На более высокой ступени общественного развития труда в результате развития рыночных отношений из металла стали чеканить монеты, т.е. денежные знаки, имеющие установленные законом форму и весовое содержание. Впервые монеты из природного сплава золота и серебра (электрума) появились в государстве Лидия (Малая Азия) в VII в. до н.э. Чеканка монет на Руси стала производиться в IX-X вв.

К началу XX в. В ведущих промышленно развитых странах мира был установлен золотой монометаллизм, при котором ведущая роль пренадлежала золоту, а серебро считалось менее ценным металлом. Из него чеканились разменные монеты, например, во время денежной реформы 1895-1898 гг. в России.

Металлические деньги делятся на полноценные и неполноценные.

Полноценные – это деньги, номинальная стоимость которых соответствует стоимости содержащегося в них благородного металла. Они выполняют все функции денег и являются всеобщим эквивалентом. Неполноценные деньги вначале чеканились как разменная монета полноценных денег, их номинальная стоимость была выше стоимости содержащегося в них метала. Из-за высокой скорости обращения и стирания неполноценные монеты при золотом стандарте чеканили из серебра и недрагоценных металлов. В настоящее время разменные монеты чеканятся из различных сплавов и алюминия.

В 70-е гг. XX в. Произошла деноминация золота. Оно перестало выполнять сначала функции средства обращения и платежа во внутреннем обороте страны, а затем, с 1976 г., и функцию мировых денег. Во внутреннем обороте и на мировом рынке золото было вытеснено бумажными и кредитными деньгами.

Бумажные деньги являются знаками или представителями полноценных денег. Исторически бумажные деньги возникли в результате металлического обращения и появились в обороте как заместители серебряных или золотых монет. Объективная возможность обращения заместителей действительных денег возникла из особенностей функций денег как средства обращения, поскольку они являются посредником в обмене товаров. Превращение возможности в действительность представляет собой длительный исторический процесс, который охватывает следующие этапы:

I этап – стирание монеты, в результате чего полноценная монета превращается в знак стоимости;

II этап – сознательная порча металлических монет государственной властью, т.е. специальное снижение металлического содержания монет с целью получения дополнительного дохода в казну;

III этап – выпуск казначейством бумажных денег с принудительным курсом в целях получения дополнительного дохода в казну.

Внедрение в обращение ничего не стоящей бумажки прошло огромный путь от выпуска первых монет (Лидия – VII в. до н.э.) до первых бумажных денег (Китай – XII в. н.э. Европа и Америка – XVII-XVIII вв. н.э.). В России бумажные деньги были введены в оборот во время правления Екатерины II в 1769 г. В современный период бумажные деньги в виде казначейских билетов сохранились в 10 странах (США, Италии, Индии, Индонезии и др.).

Следовательно, сущность бумажных денег (казначейских билетов) заключается в том, что это – денежные знаки, выпускаемые для покрытия бюджетного дефицита и обычно не разменные на металл, но наделенные государством принудительным курсом.

Особенность бумажных денег состоит в том, что они, будучи лишенными самостоятельной стоимости, снабжены государством принудительным курсом, а поэтому приобретают представительную стоимость в обращении, выполняя роль покупательного и платежного средства.

Экономическая природа денег такова, что исключает возможность бумажноденежного обращения. Во-первых выпуск бумажных денег не регулируется потребностями товарооборота в деньгах; во-вторых, отсутствует механизм автоматического изъятия излишка бумажных денег из обращения.

Бумажные деньги, поскольку не имеют собственной стоимости, непригодны для выполнения функции денег как сокровища, следовательно, их излишек не может уйти из обращения. Попав в обращение, бумажные деньги застревают в его каналах, переполняют их и обесцениваются. Таким образом, по самой природе бумажных денег им присуща неустойчивость.

Неустойчивость и обесценивание бумажных денег могут быть вызваны следующими причинами:

избыточный выпуск в обращение;

упадок доверия к правительству, впускаемому деньги;

неблагоприятный платежный баланс.

Обесценивание может быть связано с правительственным кризисом, угрозой свержения государственной власти и утратой доверия населения к бумажным деньгам.

Кредитные деньги. Расширение коммерческого и банковского кредита в хозяйстве в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром становятся кредитные деньги, которые принадлежат к высшей сфере общественно-экономического процесса и управляются совершенно другими законами.

Непосредственная форма товарного обращения – Т – Д – Т, т.е. превращение товара в деньги и деньги обратно в товар. Для обращения товаров из их среды выделяются специфический товар, выполняющий денежные функции. В условиях развитого капиталистического производства, когда повсеместным не обращение товара, а обращение капитала, последний также выделяет из своей среды ту часть, которой придаются денежные функции.

При простом товарном производстве обращение отдельно от производства и товары находят общественное признание лишь благодаря превращению их в деньги. При капиталистическом производстве, которое характеризуется формулой Д – Т – Д, обращение является лишь одним из моментов производства. В данном случае товару нет необходимости получать общественное признание только через деньги; он находит его в самом процессе производства, выступая как капитал, являющийся общественным отношением. Деньги здесь выражают общественную связь, которая сложилась прежде, чем они начали функционировать.

По мере развития обращения денежной формы становится все более мимолетной. И товары все в большей степени получают общественное признание не столько через деньги, сколько непосредственно в процессе производства. Поэтому заключенное в них рабочее время уже в процессе производства начинает выступать как общественно необходимое. Вследствие этого товары оказываются способными соотноситься друг с другом уже на данной ступени, а не после предварительного их приравнивания к денежному товару в обращении.

Таким образом, кредитные деньги возникают тогда, когда капитал овладевает самим производством и придает ему совершенно иную, чем раньше, измененную и специфическую форму. Они появляются не из обращения, как товар-деньги в докапиталистической формации, а из производства, из кругооборота капитала.

Поскольку основным объектом меновых отношений при капитализме становится не товар как таковой, а товарный капитал, то роль денег выполняет не денежный товар, а денежный капитал. Следовательно, не деньги выступают в форме денежного капитала, а денежный капитал – в форме кредитных денег.

Кредитные деньги прошли следующую эволюцию: вексель, банкнота, банковские депозиты, чек, электронные деньги, кредитные карточки.

Вексель – это письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексельтратта) об уплате обозначенной на нем суммы через определенный срок кредитору или третьему лицу. Простой и переводный вексель – это разновидности коммерческого векселя. Кроме того, имеются также финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя, по которым должником выступает государство. Существуют дружеские векселя, которые выставляются друг на друга с целью последующего учета их в банке. Бронзовые, или дутые, векселя – долговые обязательства, не имеющие реального обеспечения.

Характерными особенностями векселя являются:

абстрактность – на векселе не указан конкретный вид сделки;

бесспорность – обязательная оплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте;

обращаемость – передача векселя как платежного средства другим лицам с передаточной надписью на его обороте, что создает возможность взаимного зачета вексельных обязательств.

Использование векселя имеет свои границы: во-первых, вексель обслуживает только оптовую торговлю; во-вторых, и в оптовой торговле сальдо взаимных требований погашается наличными деньгами.

Банкнота – это долговое обязательство банка. В настоящее время выпускается центральным банком путем переучета векселе, кредитования различных кредитных организаций и государства.

Впервые банкноты были выпущены XVII в. на основе переучета частных коммерческих векселей. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей связанных с товарооборотом, и золотую гарантию, обеспечившую ее обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность. В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка который в большинстве стран стал государственным.

Современная банкнота потеряла по существу обе гарантии: не все векселя ,переучитываемые центральным банком, обеспечены товарами ,и отсутствует обмен банкнот на золото. В настоящее время центральные банки стран выпускают деньги строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства.

Отличие банкноты от векселя:

по срочности – вексель представляет собой срочное долговое обязательство , а банкнота – бессрочное долговое обязательство;

по гарантии – вексель имеет индивидуальную гарантию, а банкнота – государственную гарантию.

Чек – письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму.

В первые чеки появились в обращении в XVI Великобритании и Голландии одновременно. С развитием системы они получили широкое распространение. Различают ТРИ основных вида чеков:

Именной - на определенное лицо без права передачи;

Предъявительский - без указания получателя;

Ордерный - на определенное лицо, но с правом индоссамента на обороте документа.

В соответствии с Положением о чеках, утвержденным в 1929.г в СССР действовали два вида чеков: расчетные и денежные. Расчетные чеки - это письменные поручения банку произвести денежный платеж со счета чекодателя на счет чекодержателя пользовались для безналичных расчетов. Денежные чеки – служили для получения предприятиями, организациями наличных денег .Выпуск чеков в обращение не регулируется законодательством, определяется потребностями коммерческого оборота.

Особое значение чек имеет как средство для безналичных расчетов.

Используется:

для получения в банках наличных денег;

для расчетов за товары и услуги (ордерные и предъявительские).

Электронные деньги являются виртуальными деньгами. Они не имеют вещественного выражения и представляют собой всего лишь информацию, записанную в специализированных банках данных (в денежных банках).

Виртуальная реальность, в эпоху которой мы вступаем, находим свое наиболее эффективное представление именно в денежной сфере. Распоряжение этими деньгами осуществляются либо через банковские терминалы, либо с помощью персональных денежных контроллеров в виде карточек того или иного вида. Важно отметить, что всякого рода денежные карточки не несут в себе и не хранят деньги. Они служат только для распоряжения деньгами, которые хранятся на счете в банке. Такие деньги называются еще счетными. Все денежные операции сводятся лишь к пересылке информации с одного информационного массива в другой. В развитой электронно-денежной системе денежные операции осуществляются в автоматическом режиме через банковскую компьютерную электронно-денежную сеть.

В любой банковской операции участвуют три или более участника – плательщик, платеже получатель и один или даже несколько банков. Причем банковские участники представлены фактически банковскими компьютерами и автоматически регистрируют все операции.

В отличие от денег на всех иных носителях, являющихся, как известно, анонимными, электронные деньги являются тотально именными. Каждая денежная единица, распространяющаяся в обществе, имеет своего владельца, и существует электронный документ, свидетельствующий о путях появления денег у их владельца.

Таким образом, существует полный контроль за всеми денежными операциями всех финансовых лиц и потому криминальный характер денег полностью исчезает. Полностью исчезает преступность в денежной сфере.

Второй важной особенностью электронных денег является их интернациональный, мировой характер. В системе электронных денег не может существовать национальных денег.

Таким образом, логика электронных денег сама по себе заставит перейти весь мир на единые универсальные деньги. Этим самым вновь восстановиться финансовое единство мира, разрушенное бумажными деньгами.

Кредитные карточки – замещают наличные деньги и чеки в расчетах, дающие право получать в банке краткосрочную ссуду.

Глава 2. Происхождение денег: рационалистическая и эволюционная концепция

Похожие работы

... у древних германцев, по свидетельству Тициана, отождествлялось с обладанием многочисленными стадами, согласно сборнику древнегерманского законодательства, а в качестве меры стоимости упоминается корова. Со скотом связано происхождение слова «капитал», означавшее первоначально в старогерманском языке богатство. Живым скотом выплачивали даже штраф, о чем есть упоминание в поэме Гомера о героях ...

... господствующих монополий. Важность денег для функционирования любого общества на всех стадиях его развития вызвала интерес различных экономистов всего мира к их происхождению. Концепции происхождения денег.Эволюция теорий денег определяется экономическими и политическими условиями развития, но все эти теории направлены на разработку практических рекомендаций в области экономической политики. В ...

... В XV-XVIII деньги, изготовленные из бумаги, появились в Европе и так сильно распространились и прижились, что стали основным заменителем полноценных денег. Цель данной курсовой работы – рассказать о теории происхождения денег, отобразить финансово-экономическую деятельность на примере предприятия ООО ЧОФ «Аракс-В»1. Функции и сущность происхождения денег Деньги возникли в период разложения ...

... виде "отмывание грязных денег" можно определить как "перевод незаконно полученных наличных денег в другой актив, сокрытие истинного источника или собственности, от которых незаконным образом получены деньги, и создание характера законности для источника и собственности 2. Криминологическая характеристика легализации (отмывания) денежных средств и иного имущества, добытых незаконным путем ...

0 комментариев