Навигация

СОВРЕМЕННЫЕ ДЕНЬГИ: СУЩНОСТЬ, ВИДЫ И ИХ РОЛЬ В ЭКОНОМИКЕ

62602

знака

0

таблиц

0

изображений

2. СОВРЕМЕННЫЕ ДЕНЬГИ: СУЩНОСТЬ, ВИДЫ И ИХ РОЛЬ В ЭКОНОМИКЕ

По вопросу о происхождении денег существует две концепции: рационалистическая и эволюционная.

Рационалистическая концепция объясняет происхождение денег соглашениями между людьми, которые убедились в том, что для передвижения стоимостей в меновом обороте необходимы специальные инструменты.

Данная идея впервые была высказана Аристотелем в смысле того, что если товар, или продукция, вещи участвуют в обмене, то они должны быть каким-то образом сопоставимы друг другом и для этого должна существовать какая-то единица измерения.

Эволюционная концепция происхождения денег доказывает, что деньги появились помимо воли людей в результате длительного развития обмена, когда из огромного товарного мира выделился особый товар, выполнявший роль денег.

Сторонниками этой идеи выступали А. Смит, Д. Риккардо, К. Маркс и многие другие современные видные ученые-исследователи теории природы денег.

Развитие обмена происходило путем смены следующих форм стоимости: простой, или случайной; полной, или развернутой; всеобщей; денежной.

Простая, или случайная, форма стоимости соответствовала ранней ступени обмена между общинами, когда он имел случайный характер: один товар выражал свою стоимость в другом, противостоящем товаре. На первом полюсе – товар, выражающий свою стоимость, товар, играющий активную роль (относительная форма стоимости); на втором полюсе – товар, который служит материалом для выражения стоимости первого товара, он играет пассивную роль и находится в эквивалентной форме. Таким образом, относительная и эквивалентная формы – два полюса выражения стоимости товара.

Эквивалентная форма стоимости имеет ряд особенностей:

1) потребительная стоимость товара-эквивалента служит формой проявления своей противоположности – стоимости товара;

2) конкретный труд, содержащийся в товаре-эквиваленте, служит формой проявления своей противоположности – абстрактного труда;

3) частный труд, затраченный на производство товара-эквивалента, служит формой проявления своей противоположности – непосредственно общественного труда.

Полная, или развернутая, форма стоимости связана с развитием обмена, вызванного первым крупным общественным разделением общественного труда – выделением скотоводческих и земледельческих племен. В связи с этим в обмен включаются многочисленные предметы общественного труда, а каждый товар, который находится в относительной форме стоимости, противостоит множеству товаров-эквивалентов. Существенный недостаток данной формы стоимости состоит в том, что в связи с множеством товаров-эквивалентов стоимость каждого товара не получает законченного выражения.

Всеобщая форма стоимости. Дальнейшее развитие товарного производства и обмена привело к выделению из товарного мира отдельных товаров, играющих на местных рынках роль главных предметов обмена (соль, меха, скот и др.). Особенность этой формы стоимости заключается в том, что роль всеобщего эквивалента не закрепилась еще за одним товаром, а в разное время ее попеременно выполняли различные товары.

Денежная форма стоимости характеризуется выделением в результате дальнейшего обмена одного товара на роль всеобщего эквивалента. Такая роль с развитием обмена и созданием мирового рынка закрепилась за благородными металлами – золотом и серебром – в силу их естественных свойств (качественная однородность, количественная делимость, сохраняемость и портативность). С этого времени весь товарный мир разделился на две части: на «товарную чернь» и особый товар, играющий роль всеобщего эквивалента, - деньги.

Таким образом, сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента.

Сущность денег выражается в следующем:

1) деньги – это особый товар, обладающий всеобщей обмениваемостью;

2) деньги – это выразитель потребительных стоимостей всех товаров через свою стоимость;

3) деньги разрешили противоречия между потребительной стоимостью и стоимостью.

Следовательно, деньги, возникшие из разрешения противоречий товара, являются не техническим средством обращения, а отражают глубокие общественные отношения.

Деньги в своем развитии прошли длительный путь от действительных денег к знакам стоимости, заместителей действительных денег.

Действительные деньги – это деньги, номинальная стоимость (обозначенная на них стоимость) которых соответствует реальной стоимости, т. е. стоимости металла, из которого они изготовлены[1].

Для действительных денег характерны свободное перемещение между странами и устойчивость, обеспечиваемая определенным и неизменным содержанием благородного металла в денежной единице. Золотыми монетами выполнялись все пять функций.

Появление знаков стоимости при золотом обращении было вызвано объективной необходимостью:

1) золотодобыча не поспевала за производством товаров и не обеспечивала полную потребность в деньгах;

2) золотые деньги высокой портативности не могли обслуживать мелкий по стоимости оборот;

3) золотое обращение не обладало в силу объективности экономической эластичностью, т. е. способностью быстро расширяться и сжиматься;

4) золотой стандарт в целом не стимулировал производство и товарооборот.

Золотые деньги имеют существенные недостатки, а именно:

1) высокие издержки обращения, поскольку их изготовление и обращение (износ) обходится дорого по сравнению с бумажными деньгами обществу;

2) невозможность обеспечить потребности в деньгах ввиду быстрого роста товарооборота и относительно медленного пополнения каналов обращения золотыми деньгами.

Эти, а также некоторые другие причины обусловили постепенный отход от действительных денег к заместителям.

Заместители действительных денег (знаки стоимости) – это деньги, номинальная стоимость которых выше реальной, т. е. затраченного на их производство общественного труда[2]. К ним относятся:

1) металлические знаки стоимости – стершаяся золотая монета, билонная монета, т. е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

2) знаки стоимости, изготовленные из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги – представители действительных денег, изготовленные из специальной бумаги и выпускаемые государством (как правило, казначейством) для покрытия своих расходов.

Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как их выпуск не регулируется потребностями товарооборота, а зависит от необходимости государства в финансовых ресурсах, в то время как механизм автоматического изъятия излишка бумажных денег из обращения отсутствует ввиду прекращения золотого обмена. В результате бумажные деньги застревают в каналах обращения, переполняют его и обесцениваются. Главная причина обесценения – избыточный выпуск государством бумажных денег, упадок доверия к эмитенту и неблагоприятное соотношение экспорта и импорта страны. Бумажные деньги выполняют две функции: 1) средства обращения и 2) средства платежа.

Сущность бумажных денег заключается в том, что они выступают знаками стоимости, выпускаемыми государством для покрытия дефицита бюджета, обычно они не размены на золото и наделены господствующей властью принудительным курсом.

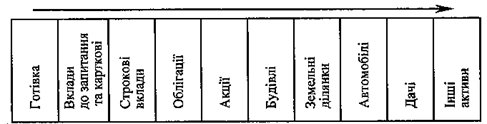

Помимо двух основных видов денег выделяют также депозитные (банковские) деньги, квазиденьги и электронные деньги.

Депозитные (банковские) деньги – это деньги клиентов, записанные на обычные текущие (чековые) счета в банковских институтах, национальном казначействе.

Появление квазиденег связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через оговоренный срок действительными деньгами. Квазиденьги включают в себя денежные средства на счетах срочных и сберегательных депозитов, обращающиеся платежные инструменты (коммерческие и банковские векселя, чеки и платежные поручения), почтовые и телеграфные денежные переводы, корпоративные ценные бумаги (акции, облигации, простые финансовые векселя, коммерческие бумаги), государственные ценные бумаги (казначейские векселя, государственные сберегательные сертификаты) страховые полисы.

Так же как и банковские деньги, квазиденьги не являются законным средством платежа, но могут использоваться для погашения долговых обязательств. По сравнению с банковскими деньгами квазиденьги менее ликвидны, хотя, как и банковские деньги, они выполняют отдельные денежные функции. Квазиденьги нельзя непосредственно, быстро и без ограничений использовать как покупательное и платежное средство в денежных расчетах с третьими лицами за товары и услуги, для уплаты налогов и иных обязательных платежей. Квазиденьги должны быть предварительно конвертированы их владельцами в наличные деньги или проданы в обмен на депозитные деньги. Исключение составляю обращающиеся расчетно-платежные инструменты, почтовые и телеграфные денежные переводы, которые функционируют в коммерчесо-финансовом обороте и принимаются непосредственно в уплату за товары и услуги взамен законного платежного средства.

Квазиденьги прошли следующий основной путь развития: вексель, акцептованный вексель, банкнота, чек.

Вексель – письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и в установленном месте. Различают простой и переводной вексель, отличие между ними в том, что плательщиком по простому векселю является лицо, выдавшее вексель, а по переводному – какое-то третье лицо. Казначейские векселя – векселя, выпускаемые государством для покрытия дефицита бюджета и кассового разрыва. Коммерческий вексель – вексель, выдаваемый под залог товара. Банковский вексель – вексель, выдаваемый банком своему клиенту. (5, С. 13)

Банкнота – бессрочное долговое обязательство, обеспеченное гарантией центрального (эмиссионного) банка страны. Первоначально банкноты имели золотую гарантию и обменивались на золото. Банкноты выпускаются строго определенного достоинств, и по существу они являются национальными деньгами на всей территории государства. В Российской Федерации эмитентом банкнот является Центральный банк России.

Чек – денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека определенной суммы.

Различают несколько видов чеков: расчетный – письменное поручение банку произвести денежный платеж со счета чекодателя на счет чекодержателя (используются для осуществления безналичных расчетов); денежный – чек, предназначенный для получения в кредитных учреждениях наличных денег.

Денежные чеки воспринимаются как одна из форм денег в связи с тем, что они в полной мере реализуют функцию наличных денег как платежного средства. Основой чекового обращения служат вклады в банках. Благодаря наличию такого вклада и возможности снять и перечислить с него деньги чеки приобретают возможность выступать в качестве инструмента платежа. Чеки используются для оплаты торговых операций, различных пляжей, в туристическом бизнесе и других направлениях.

Электронные деньги появились как результат развития научно-технического прогресса. Начиная с середины 90-х гг. XX в. электронные деньги стали активно вводится в обращение виртуальными частными банками, электронными расчетно-платежными системами, иными коммерческими структурами, функционирующими в глобальной сети Интернет (Internet) в режиме реального времени (оn-line) и получили широкое распространение во многих странах мира, прежде всего в Западной Европе и США.

Электронные деньги обладают некоторыми специфическими особенностями. Прежде всего, у электронных денег нет натурально-вещественных носителей потребительной стоимости и стоимости. Электронные деньги могут существовать исключительно в форме специальных электронных импульсов, цифровых двоичных кодов (файлов), которые содержат информацию о характеристике денежных знаков (серийный номер, дата выпуска, наименование эмитента). Выпускаемые в обращение электронные деньги хранятся на соответствующих технических устройствах (в памяти на жестком диске компьютера или микропроцессорной карты) и переводятся с помощью программно-математического обеспечения по различным каналам электронной связи (через локальные компьютерные сети или глобальную сеть Интернет). Главное отличие электронных систем платежей от традиционных заключается в том, что весь процесс от начала до конца происходит в цифровой форме, т. е. без звона мелочи и подписи ручкой на чеке. По этой причине электронные деньги часто также называют виртуальными деньгами, компьютерными деньгами или киберденьгами. Реальные же деньги существуют в виде банкнот и монет, а также в форме бухгалтерских записей по соответствующим счетам клиентов в случае банковских денег.

Выделяют две основные группы электронных денег:

1) на базе карт;

2) на основе сетей.

Чаще всего находят применение смарт-карты или чиповые карты. По сути смарт-карты являются предварительно оплаченными картами или «электронными кошельками» со встроенным микропроцессором, на котором записан эквивалент суммы, заранее оплаченной эмитенту таких карт. Все эти карты являются многоцелевыми, поскольку они применяются для платежей с многими фирмами. Режим функционирования чиповых карт обеспечивает круглосуточный доступ владельцев к электронным деньгам и одновременно позволяет держателям смарт-карт периодически пополнять остатки денежных средств через банковские отделения, банкоматы, по телефону или сети Интернет. Общей чертой всех проектов, связанных с использованием электронных денег на базе карт, является участие в них международных межбанковских ассоциаций, таких как Visa и Master Card. К 2005 г. в России намечается заменить все пластиковые карты с магнитной полосой, выпущенные Visa и Master Card, на соответствующие смарт-карты.

Разновидностями кредитной карточки являются:

- пластиковая – именное средство безналичных платежей;

- магазинная – выпущенная сетью магазинов и предназначенная для оплаты покупок у эмитента;

- платежная – обладающая наиболее широким кругом услуг, но срок кредита ограничен одним месяцем;

- платиновая – практически с неограниченным кредитом и множеством привилегий;

- расчетная – для оплаты определенной категории товаров и расчетов в определенном месте;

- дебетовая – самой простой и универсальный заменитель наличных денег. Именное средство платежа, пассивная. В отличие от других карточек, она не позволяет оплачивать покупки при отсутствии денег на счете. Выдается банком, в котором клиент имеет депозит.

Сетевые деньги хранятся в памяти компьютеров и переводятся по электронным коммуникационным каналам, в том числе и Интернет, посредством различного программного обеспечения. Электронные системы сетевых денег, так же как и систем, базирующиеся на смарт-картах, пока работают на условиях предоплаты оказываемых услуг. Для проведения платежей на условиях предоплаты оказываемых услуг. Для проведения платежей с помощью сетевых денег пользователям необходимо установить на своих компьютерах специальное программное обеспечение, обычно бесплатное. Электронные сетевые деньги чаще всего используются для осуществления платежей на мелкие суммы в интернет-магазинах, виртуальных казино и биржах, для оплаты тех товаров и услуг, которые заказываются через Интернет.

3. ФОРМЫ ДЕНЕГ В СОВРЕМЕННОЙ РОССИИ

Всего, по данным Банка России, на 1 января 2009 г. в обращении находится более 6,7 млрд. банкнот и 35,2 млрд. монет на сумму свыше 4,1 трлн. рублей.

В настоящее время в Российской Федерации используются модифицированные банкноты.

Модифицированные банкноты имеют форматы, цветовое и сюжетное оформление, аналогичные банкнотам Банка России образца 1997 года соответствующих номиналов. На лицевой стороне модифицированных банкнот на узком купонном поле справа от условных рельефных знаков для людей с ослабленным зрением находится текст "Модификация 2004 г.".

Модифицированные банкноты отличаются от банкнот Банка России образца 1997 года соответствующих номиналов следующими особенностями.

Банкнота номиналом 10 рублей.

В бумаге находится металлизированная ныряющая защитная нить, участки которой выходят на поверхность бумаги с оборотной стороны банкноты. При рассматривании банкноты на просвет защитная нить выглядит сплошной, темной полоской с ровными краями.

В бумагу банкнот внедрены защитные волокна трех типов: красные, светло-зеленые и двухцветные. Двухцветные защитные волокна невооруженным глазом воспринимаются как фиолетовые, а при увеличении на них заметно чередование красных и синих участков. Красные и светло-зеленые защитные волокна имеют в ультрафиолетовых лучах соответственно красное и желто-зеленое свечение. На двухцветных защитных волокнах красное свечение имеют участки красного цвета.

На лицевой стороне справа и слева от изображения часовни находится поле со скрытыми радужными полосами. При рассматривании банкноты перпендикулярно направлению взгляда поле выглядит однотонным. При наклоне банкноты на поле появляются многоцветные (радужные) полосы.

В ультрафиолетовых лучах имеют зеленое свечение фрагменты фонового изображения оборотной стороны банкнот, отпечатанные зеленой краской.

Цифровое обозначение номинала в нижней части узкого купонного поля с лицевой стороны отпечатано серой неметаллизированной краской. Остальные признаки подлинности аналогичны банкнотам образца 1997 года номиналом 10 рублей.

Банкнота номиналом 50 рублей.

В бумаге находится металлизированная ныряющая защитная нить, участки которой выходят на поверхность бумаги с оборотной стороны банкноты. При рассматривании банкноты на просвет защитная нить выглядит сплошной, темной полоской с ровными краями.

В бумагу банкнот внедрены защитные волокна трех типов: красные, светло-зеленые и двухцветные. Двухцветные защитные волокна невооруженным глазом воспринимаются как фиолетовые, а при увеличении на них заметно чередование красных и синих участков. Красные и светло-зеленые защитные волокна имеют в ультрафиолетовых лучах соответственно красное и желто-зеленое свечение. На двухцветных защитных волокнах красное свечение имеют участки красного цвета.

На лицевой стороне слева от изображения скульптуры у основания ростральной колонны находится поле со скрытыми радужными полосами. При рассматривании банкноты перпендикулярно направлению взгляда поле выглядит однотонным. При наклоне банкноты на поле появляются многоцветные (радужные) полосы.

В ультрафиолетовых лучах имеют желто-зеленое свечение фрагменты фонового изображения оборотной стороны банкнот, отпечатанные желтой краской.

Цифровое обозначение номинала в нижней части узкого купонного поля с лицевой стороны отпечатано серой неметаллизированной краской.

Из оформления банкноты исключен совмещающийся на просвет рисунок. Остальные признаки подлинности аналогичны банкнотам образца 1997 года номиналом 50 рублей.

Банкнота номиналом 100 рублей.

В бумаге находится металлизированная ныряющая защитная нить, участки которой выходят на поверхность бумаги с оборотной стороны банкноты. При рассматривании банкноты на просвет защитная нить выглядит сплошной, темной полоской с ровными краями.

В бумагу банкнот внедрены защитные волокна четырех типов: красные, светлозеленые, двухцветные и серые. Двухцветные защитные волокна невооруженным глазом воспринимаются как фиолетовые, а при увеличении на них заметно чередование красных и синих участков.

Красные и светло-зеленые защитные волокна имеют в ультрафиолетовых лучах соответственно красное и желто-зеленое свечение. На двухцветных защитных волокнах красное свечение имеют участки красного цвета. Серые защитные волокна не имеют свечения в ультрафиолетовых лучах.

В правой верхней части лицевой стороны находится цифровое обозначение номинала, выполненное микроперфорацией. При рассматривании банкноты на просвет становится видимым число 100, сформированное отверстиями малого диаметра.

На лицевой стороне слева от изображения квадриги Аполлона на Большом театре находится поле со скрытыми радужными полосами. При рассматривании банкноты перпендикулярно направлению взгляда поле выглядит однотонным. При наклоне банкноты на поле появляются многоцветные (радужные) полосы.

В ультрафиолетовых лучах имеют желтое свечение фрагменты фонового изображения оборотной стороны банкнот, отпечатанные желто-зеленой краской.

Цифровое обозначение номинала в нижней части узкого купонного поля с лицевой стороны отпечатано серой неметаллизированной краской.

Из оформления банкноты исключен совмещающийся на просвет рисунок. Остальные признаки подлинности аналогичны банкнотам образца 1997 года номиналом 100 рублей.

Банкнота номиналом 500 рублей.

В бумаге находится металлизированная ныряющая защитная нить, участки которой выходят на поверхность бумаги с оборотной стороны банкноты. При рассматривании банкноты на просвет защитная нить выглядит сплошной, темной полоской с ровными краями.

В бумагу банкнот внедрены защитные волокна четырех типов: красные, светлозеленые, двухцветные и серые. Двухцветные защитные волокна невооруженным глазом воспринимаются как фиолетовые, а при увеличении на них заметно чередование красных и синих участков.

Красные и светло-зеленые защитные волокна имеют в ультрафиолетовых лучах соответственно красное и желто-зеленое свечение. На двухцветных защитных волокнах красное свечение имеют участки красного цвета. Серые защитные волокна не имеют свечения в ультрафиолетовых лучах.

В правой верхней части лицевой стороны находится цифровое обозначение номинала, выполненное микроперфорацией. При рассматривании банкноты на просвет становится видимым число 500, сформированное отверстиями малого диаметра.

На лицевой стороне слева от изображения памятника Петру I находится поле со скрытыми радужными полосами. При рассматривании банкноты перпендикулярно направлению взгляда поле выглядит однотонным.

При наклоне банкноты на поле появляются многоцветные (радужные) полосы.

В ультрафиолетовых лучах имеют желтое свечение фрагменты фонового изображения оборотной стороны банкнот, отпечатанные оранжевой краской.

Цифровое обозначение номинала в нижней части узкого купонного поля с лицевой стороны отпечатано серой неметаллизированной краской.

Из оформления банкноты исключен совмещающийся на просвет рисунок. Остальные признаки подлинности аналогичны банкнотам образца 1997 года номиналом 500 рублей.

Банкнота номиналом 1000 рублей.

В бумаге находится металлизированная ныряющая защитная нить, участки которой выходят на поверхность бумаги с оборотной стороны банкноты. При рассматривании банкноты на просвет защитная нить выглядит сплошной, темной полоской с ровными краями.

В бумагу банкнот внедрены защитные волокна четырех типов: красные, светлозеленые, двухцветные и серые. Двухцветные защитные волокна невооруженным глазом воспринимаются как фиолетовые, а при увеличении на них заметно чередование красных и синих участков.

Красные и светло-зеленые защитные волокна имеют в ультрафиолетовых лучах соответственно красное и желто-зеленое свечение. На двухцветных защитных волокнах красное свечение имеют участки красного цвета. Серые защитные волокна не имеют свечения в ультрафиолетовых лучах.

Герб г. Ярославля на лицевой стороне выполнен оптически переменной краской, нанесенной трафаретным способом печати. При наклоне банкноты цвет эмблемы меняется с малинового на золотисто-зеленый.

Эмблема Банка России в верхней части узкого купонного поля отпечатана зеленой краской, не имеющей оптических эффектов.

В правой верхней части лицевой стороны находится цифровое обозначение номинала, выполненное микроперфорацией. При рассматривании банкноты на просвет становится видимым число 1000, сформированное отверстиями малого диаметра.

На лицевой стороне слева от изображения памятника Ярославу Мудрому находится поле со скрытыми радужными полосами. При рассматривании банкноты перпендикулярно направлению взгляда поле выглядит однотонным. При наклоне банкноты на поле появляются многоцветные (радужные) полосы.

В ультрафиолетовых лучах имеют голубовато-зеленое свечение фрагменты фонового изображения оборотной стороны банкнот, отпечатанные голубой краской.

Цифровое обозначение номинала в нижней части узкого купонного поля с лицевой стороны отпечатано серой неметаллизированной краской.

Из оформления банкноты исключен совмещающийся на просвет рисунок. Остальные признаки подлинности аналогичны банкнотам образца 1997 года номиналом 1000 рублей.

Итак, признаков подлинности банкнот всего девять:

1. Скрытые радужные полосы. Это новый признак подлинности банкнот, расположенный на всех номиналах (10, 50, 100, 500, 1000 рублей). На лицевой стороне банкнот расположено поле, заполненное тонкими параллельными линиями. При рассматривании банкноты на расстоянии 30-50 см. перпендикулярно направлению взгляда поле выглядит однотонным, При рассмотрении банкнот под острым углом, на поле возникают многоцветные (радужные) полосы.

2. Микроперфорация. Это новый признак подлинности купюр, расположенный на банкнотах 100, 500, 1000 рублей.

При рассмотрении банкноты против источника света на ней видно цифровое обозначение номинала, сформированное микроотверстиями, которые выглядят яркими точками. Бумага в месте расположения микроотверстий не должна восприниматься шероховатой на ощупь.

Похожие работы

... деньги – банкнот и чеок полностью исчезнут, их заменят электронные межбанковские трансакции. Деньги останутся, но станут “невидимыми”. [2, ст.65] 4.2. РОЛЬ СОВРЕМЕННЫХ ДЕНЕГ В РАЗВИТИИ ЭКОНОМИКИ Роль денег тесно связана с их функциями. Если функция денег — это их конкретная «работа» относительно обслуживания движения стоимости на определенном этапе процесса воссоздания, то роль денег — ...

... и обращения. Разные подходы к определению природы происхождения и сущности денег порождают различия во взглядах по вопросу их функций. Перечень и содержание функций денег раскрываются в соответствии с эволюцией товарно-денежных отношений, а также с изменением материальных носителей видов денег. С этих позиций следует рассматривать функции полноценных денег и их модификацию в условиях обращения ...

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... и законы кредита. 3. Формы и виды кредита. 4. Роль и граница кредита. 5. Ссудный процент и его экономическая роль. 6. Взаимодействие кредита и денег. 7. Международный кредит и его форма. 1. Необходимость и сущность кредита.В системе экономических отношений кредит как самостоятельная экономическая категория всегда занимал особое положение. Он способен ускорять общественное развитие, с ...

0 комментариев