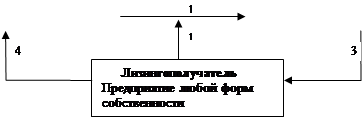

Лизинговый бизнес может быть эффективным и значительным по объему практически в любом сегменте рынка

Слабоагрессивная степень влияния. По данной группе средняя скорость коррозии за 20–25 лет составляет 0,02–0,05 мм в год

Необходимо учесть все возможные расходы и размер налоговых выгод при лизинге и при кредите

Навигация

Необходимо учесть все возможные расходы и размер налоговых выгод при лизинге и при кредите

Развитие лизинга в России

233030

знаков

21

таблица

12

изображений

2. Необходимо учесть все возможные расходы и размер налоговых выгод при лизинге и при кредите.

3. Поскольку денежные потоки при различных источниках финансирования капитальных вложений будут по разному распределены во времени, то для корректного сравнения суммарных затрат необходимо учесть фактор времени, то есть все денежные потоки привести к одному моменту времени путем дисконтирования, а затем провести сравнение.

4. Доходы от приобретаемого в собственность имущества не зависят от источника финансирования, поэтому оценивать будем внутреннюю стоимость лизинга по отношению к кредиту. Выбор в пользу одного из двух сравниваемых способов финансирования означает лишь получение экономического эффекта по отношению к другому.

5. Поскольку денежный поток и в случае покупки, и в случае лизинга означает для арендатора расходование средств, предпочтение следует отдать той операции, которая минимизирует общую величину расходов. То есть, более выгодной является операция, обеспечивающая меньшую современную стоимость денежного потока – PV, возникающего в процессе ее проведения.

Общее правило принятия решения в данном случае может быть сформулировано следующим образом: если PV лизинг < PV покупка-то имущество необходимо приобрести посредством лизинга, иначе – купить его с привлечением кредита.

Для этого необходимо определить современную стоимость посленалоговых платежей в случае аренды и для случая кредита, сравнить полученные результаты и принять решение.

3.2.3 Расчет расходов в случае привлечения предприятием кредитных средств для приобретения имущества в собственностьНаравне с договором лизинга предприятие рассматривает возможность приобретения 500 вагонов – минераловозов для перевозки минеральных удобрений в собственность с привлечение заемных средств.

Стоимость 1 вагона 43 тыс. долл. США; стоимость всей партии вагонов – 8,6 млн. долл. США. Для приобретения имущества в собственность предприятие обратилось в Международный Московский банк за кредитом в размере стоимости имущества – 8,6 миллионов долларов США. ММБ предложил кредит на следующих условиях – сроком на 5 лет под 6% годовых с выплатой в конце каждого квартала. Погашение основной суммы долга производится равными долями, один раз в квартал, проценты начисляются на оставшуюся часть основного долга.

Так как согласно действующему законодательству основная сумма долга по кредиту выплачивается из прибыли, а проценты по кредиту включаются в себестоимость, уменьшая тем самым налогооблагаемую базу, для правильного определения возникающих потоков денежных средств, при расчете выделим процентную часть долга для каждого периода.

Плата за используемые кредитные ресурсы рассчитывается по формуле 3.10.

ПК = КР × СТк / 100,

где: ПК – плата за используемые кредитные ресурсы, тыс. руб.;

СТк – ставка за кредит, процентов годовых.

Погашение основной суммы долга по кредиту согласно договору производится равными долями в течение 20 кварталов и составляет: 8600 / 20 = 430 тыс. долл.

Плата за кредит в первом периоде составит: 8600 × = 129,00 тыс. долл., во втором периоде: × = 122,55 тыс. долл.

Так как расходы предприятия по учету, регистрации и обслуживанию приобретаемого имущества осуществляются в рублях РФ, а кредит лизингодателю для приобретения имущества предоставлен в долларах США, то возникает необходимость пересчета валюты кредита в валюту учета расходов в каждом периоде начисления.

Как уже упоминалось при расчете лизинговых платежей, средний рост курса российского рубля к доллару США в ближайшие 5 лет составит около 5% в год.

Исходя из этого погашение кредита в каждом периоде будем осуществлять с учетом роста курса рубля к доллару США на 1,25%.

Для первого периода начисления фактический средний курс рубля к доллару США составил 27,709; для второго – 28,055; для третьего – 28,406 и так далее. Основной долг по кредиту составит в первом периоде 430,00 × 27,709 = 11914,87 тыс. руб., во втором периоде 430,00 × 28,055 = 12063,65 тыс. руб.

Кредитная схема финансирования не дает права применения коэффициента ускорения амортизации. Поэтому начисление амортизации, затрат на проведение всех видов ремонта, исчисление налога на имущество производятся на протяжении полного срока полезного использования вагонов – 241 месяц. Норма амортизации составит: На = 100 / 241 = 0,4149% в месяц.

Первоначальная стоимость имущества установлена в сумме 238000 тыс. руб. Амортизационные отчисления в квартал составят: АО = 238000,00 × 0,4149 × 3 / 100 = 2962,66 тыс. руб.

Для всех последующих периодов ОСn равно ОСk предыдущего периода. Например, для второго периода начисления: ОСn = 235037,34 тыс. руб., ОСk = 235037,34 – 2962,66 = 232074,68 тыс. руб.

СС первого периода составит: 236518,67 тыс. руб., второго периода 233556,02 тыс. руб.

Выполнив в такой же последовательности расчеты для последующих периодов, сведем полученные результаты в таблицу В11 Приложения В, откуда видно, что через 80 периодов начисления плюс один месяц остаточная стоимость приобретенного имущества будет равна нулю.

Расчет затрат по ремонту вагонов сделан с учетом ряда требований к периодичности их проведения. Текущий осмотр вагонов выполняется перед каждой отправкой вагона в груженом состоянии с целью проверки и подтверждения его технической исправности и безопасности движения по путям МПС. Деповской ремонт вагонов выполняется: через два года после приобретения новых минераловозов, либо после проведения капитального ремонта, далее – ежегодно. Капитальный ремонт проводится планово через восемь лет службы вагонов.

Определенное таким образом необходимое количество ремонтов умножается на цену ремонта соответствующего вида. Использованные при расчете цены на ремонт вагонов установлены МПС РФ, так как ремонт и освидетельствование вагонов проводятся исключительно силами МПС РФ.

В Приложении В12 представлен расчет затрат на проведение плановых видов ремонта вагонов – минераловозов, из которого видно, данные за 20 лет составят 417896,00 тыс. руб. Это связано в первую очередь с увеличением анализируемого периода и необходимостью обеспечения должного уровня безопасности перевозок на сети железных дорог МПС.

Базой для исчисления налога на имущество является среднегодовая стоимость имущества, рассчитанная в Приложении В11. Ставка налога – 2% в год, в течение первых трех лет льгота по налогу составляет 50% от расчетной величины. Далее НИ рассчитывается без льготы.

Для первого периода начисления искомая величина НИ составит: 236518,67 × 0,02 / 4 × 0,5 = 591,3 тыс. руб., для второго периода 233556,02 × 0,02 / 4 × 0,5 = 583,89 тыс. руб.

Далее в такой же последовательности выполним расчеты для остальных периодов и сведем полученные результаты в таблицу В13 Приложения В, из которой видим, что за период нормативного срока службы вагонов налог на имущество составит 41193,26 тыс. руб.

Затраты на проведение таможенных процедур и регистрацию вагонов в ГВЦ МПС имеют разовый характер и не зависят от способа финансирования. Их расчет производится на момент приемки вагонов по Акту в процентах от первоначальной стоимости имущества: регистрация в ГВЦ МПС – 0,85% и таможенное декларирование – 0,15%.

Затраты по регистрации вагонов в ГВЦ МПС составят:

43,00 × 200 × 0,85% / 100% × 27,709 = 2025,53 тыс. руб.

Затраты по таможенному декларированию составят:

43,00 × 200 × 0,15% / 100% × 27,709 = 357,45 тыс. руб.

Для наглядности сведем в таблицу В14 результаты расчета всех составляющих затрат предприятия при использовании кредита за полный срок службы имущества.

Из таблицы А14 видим, что общая сумма предполагаемых расходов за 20 лет использования имущества при схеме кредита составит 770984,78 тыс. руб.; за период договора лизинга в состав себестоимости вошла сумма лизингового платежа с НДС в размере 535561,17 тыс. руб.

Однако нельзя сравнивать итоги, возникшие в разные по срокам временные промежутки, тем более, что по окончании срока договора лизинга право собственности на имущество, бывшее предметом лизинга, перейдет к предприятию, и у него возникнут расходы по его содержанию, по уплате налога на имущество. Поэтому необходимо рассчитать затраты предприятия в период с момента окончания действия договора лизинга до момента истечения полного срока службы вагонов – минераловозов.

3.2.4 Расчет расходов предприятия в период после окончания договора лизинга до истечения срока полезного использования имущества

Остаточная стоимость оборудования, сумма которой согласно договору лизинга равными долями вошла в состав дополнительных затрат лизингового платежа, будет той оценочной стоимостью, по которой предприятие учтет данное имущество у себя на балансе. Согласно данных таблицы В1 Приложения В она составит 24688,80 тыс. руб.

Оставшийся срок эксплуатации вагонов – минераловозов до момента полного износа составит 169 месяцев.

Исходя из этого амортизационные отчисления в месяц составят: 24688,80 / 169 = = 146,09 тыс. руб., АО в квартал составят: 193,35 × 3 = 438,26 тыс. руб.

Среднегодовая расчетная стоимость имущества в первый период после лизинга составит:) / 2 = 24469,97 тыс. руб., в следующий период:) / 2 = 24031,40 тыс. руб.

Налог на имущество в первый период составит: 24469,97 × 0,02 / 4 = 122,35 тыс. руб., в следующий: 24031,40 × 0,02 / 4 = 120,16 тыс. руб.

Выполним в такой же последовательности расчеты АО, СС и НИ для оставшихся периодов и представим данные в виде таблицы В15. Общая сумма НИ за данный период составит 3477,13 тыс. руб.

Расходы на все виды плановых ремонтов, начиная с момента постановки вагонов на баланс предприятия, представляют собой разность между данными расходами за полный срок полезной службы вагонов и расходами на их ремонт за период договора лизинга и составят:

417896,00 – 115027,50 = 302868,50 тыс. руб.

Для наглядности и сравнения сведем в таблицу 3.2 данные всех расчетов по двум схемам финансирования.

Из таблицы 3.2 видно, что общая сумма затрат за полный срок службы имущества при варианте лизинга на 72196,64 тыс. руб. больше, чем при покупке с использованием кредита. Но делать выводы пока еще невозможно, так как это разновременные денежные потоки и не учтены возможные налоговые выгоды. Поэтому, для корректного сравнения полученных результатов необходимо учесть фактор времени и привести все денежные потоки к одному моменту времени при помощи техники дисконтирования.

Таблица 3.2 – Сравнение состава затрат предприятия при вариантах лизинга и кредита

| Состав затрат | Вариант лизинга | Вариант кредита, тыс. руб. | |

| Лизинговый платеж, тыс. руб. | Затраты в период после договора лизинга, тыс. руб. | ||

| 1 | 2 | 3 | 4 |

| Амортизационные отчисления | 213311,20 | 0 | 0 |

| Основной долг по кредиту | 0 | 268834,96 | |

| Плата за кредит | 40676,86 | 0 | 40677,59 |

| Комиссионное вознаграждение | 47283,98 | 0 | 0 |

| Ремонт вагонов | 115027,5 | 302868,50 | 417896,00 |

| Конвертация валюты кредита | 1547,53 | 0 | 0 |

| Регистрация вагонов в ГВЦ МПС | 942,11 | 0 | 2025,53 |

| Таможенные процедуры | 166,25 | 0 | 357,45 |

| Остаточная стоимость имущества | 24688,80 | 0 | 0 |

| Налог на имущество | 10221,16 | 3477,13 | 41193,26 |

| Налог на добавленную стоимость | 81695,77 | 0 | 0 |

| Итого: | 535561,17 | 306345,63 | 769710,16 |

| Всего: | 841906,80 | 769710,16 | |

Так как доходы предприятия от использования приобретаемого в собственность имущества не зависят от источника финансирования, то оценивать будем внутреннюю стоимость лизинга по отношению к кредиту. Выбор в пользу одного из двух сравниваемых способов финансирования означает лишь получение экономического эффекта по отношению к другому.

Одним из важных моментов для предприятия, осуществляющего выбор источника финансирования инвестиций, является учет налоговых льгот в величине денежного потока, для которого финансовый менеджмент вводит понятие «налоговый щит».

Налоговый щит, или сумма экономии на налоговых выплатах, представляет собой разницу сумм уплачиваемых налогов, возникающую в виду различия налогооблагаемых баз при одной и той же ставке налога. Затраты, отнесенные на себестоимость продукции, уменьшают налогооблагаемую базу для уплаты налога на прибыль.

Уменьшение налогового бремени рассматривается как дополнительный доход, уменьшающий реальные потоки денежных средств при различных вариантах финансирования. Расчет величин потоков лизинговой и кредитной задолженностей позволит оценить прямые последствия принятия решения о способе финансирования приобретения имущества в собственность.

Общая схема потока платежей при финансовой аренде выглядит следующим образом:

Таблица 3.3 – Потоки платежей при финансовой аренде имущества

| Наименование потока | Влияние на итог |

| 1 | 2 |

| 1. Лизинговые платежи 2. Налоговый щит = налогооблагаемая база × ставка налога на прибыль | + - |

Поток со знаком уменьшает общий платеж, поток со знаком увеличивает общий платеж. Ставка налога на прибыль – 24%.

Для вычисления современной стоимости потока платежей необходимо определить ставку дисконтирования. Выбирая одну ставку дисконтирования для всех денежных потоков и временных периодов, ее зачастую приводят к общему индексу инфляции, ставке рефинансирования, процентной ставке по кредиту. В нашем случае невозможно использовать процентную ставку по кредиту, так как валютой его являются доллары США, а все затраты и выплаты в период использования имущества осуществляются в рублях РФ. Учитывая длительность рассматриваемого периода, ставку дисконтирования приведем к общему индексу инфляции. По данным Госкомстата РФ Индекс потребительских цен в % к декабрю 2005 г. составил 10,9%; запланированный в бюджете России уровень 2006 года – 8,5%. Однако в I квартале 2006 рост цен несколько превысил запланированный уровень. Ставку дисконтирования примем равной 10%.

Расчет современной величины денежных потоков произведем по формуле:

PV = FV × 1 / n,

где PV – текущая стоимость платежа, тыс. руб.;

FV – будущие платежи, осуществляемые в период действия договора, тыс. руб.;

i – ставка дисконтирования;

m – количество выплат в год;

n – номер периода платежа, считая от самого раннего денежного потока.

На основании данных Приложения В8 рассчитаем PV для первого периода: НЩ = ЛП без НДС × 0,24 = 21830,35 × 0,24 = 5239,28 тыс. руб.

Чистый платеж = ЛП – НЩ = 25759,81 – 5239,28 = 20520,53 тыс. руб.

Коэффициент дисконтирования = 1 / 1 = 0,9756

PV = 29625,66 × 0,9756 = 20020,03 тыс. руб.

Для определения потоков платежей, возникающих при покупке имущества с привлечением кредита и в период после окончания договора лизинга, в таблице 3.4 приведем общую схему возникающего при этом денежного потока.

Таблица 3.4 Потоки платежей при покупке имущества

| Наименование потока | Влияние на итог |

| 1 | 2 |

| 1. Налог на имущество = 2% × остаточная стоимость 2. Погашение кредита 3. Расходы на ремонт оборудования 4. Таможенные процедуры 5. Расходы на регистрацию 6. Налоговый щит = налогооблагаемая база × ставка налога на прибыль | + + + + + - |

Для вычисления современной стоимости потока, как и в случае финансовой аренды, используем ставку дисконтирования 10% в год.

На основании данных Приложения В5 рассчитаем PV для первого периода: НЩ = × 0,24 = × 0,24 = 3018,64 тыс. руб.

Чистый платеж = – НЩ = – 3018,64 = 18511,22 тыс. руб.

Коэффициент дисконтирования = 1 / 1 = 0,9756

PV = 18511,22 × 0,9756 = 18059,73 тыс. руб.

Результаты расчета всех возникающих в случае кредитного финансирования потоков платежей и их дисконтированных стоимостей приведен в Приложении В18.

Как видно из Приложения В18, современная стоимость потока платежей при кредите равна 395989,52 тыс. руб., экономия на налоге на прибыль составит 177635,96 тыс. руб.

Для полноты и корректности сравнения необходимо рассчитать PV платежей, возникающих в период с момента окончания срока договора лизинга до истечения срока полезного использования имущества. Основанием для расчета послужат данные Приложений А15 и А16. В данном случае первый рассматриваемый период будет соответствовать двадцать пятому порядковому номеру. Рассчитаем для него PV:

НЩ = × 0,24 = × 0,24 = 870,45 тыс. руб.

Чистый платеж = – НЩ = – 870,45 = 2318,15 тыс. руб.

Коэффициент дисконтирования = 1 / 25 = 0,5394

PV = 2318,15 × 0,5394 = 1250,39 тыс. руб.

Результаты расчета всех возникающих в этом случае потоков платежей и их дисконтированных стоимостей приведены в Приложении В19.

Как видно из Приложения В19, современная стоимость потока платежей в период с момента окончания срока договора лизинга до истечения срока полезного использования имущества равна 65554,92 тыс. руб., экономия на налоге на прибыль составит 79459,61 тыс. руб.

Для наглядности и сравнения представим в виде таблицы 3.5 итоговые результаты проведенных расчетов.

Таблица 3.5 – Современная величина потоков платежей в случае финансовой аренды и покупки имущества, тыс. руб.

| Договор лизинга | Период между договором лизинга и полным износом имущества | Итого при варианте финансирования посредством лизинга | Итого при варианте финансирования с привлечением кредита | |

| 1 | 2 | 3 | 4 | 5 |

| Общая сумма затрат | 535561,17 | 306345,63 | 841906,80 | 769710,16 |

| Экономия на налоге на прибыль | 108927,70 | 79459,61 | 188387,3 | 177635,96 |

| Поток чистых платежей | 426633,47 | 226886,02 | 653519,67 | 593348,83 |

| Современная величина потоков платежей | 321913,26 | 65554,92 |

387468,18 |

395989,52 |

Как видно из таблицы 3.5., при изначальном превышении общей суммы затрат по варианту лизинга над вариантом кредита на 72196,64 тыс. руб. расчет современной стоимости потока платежей дает удешевление лизинга на 8521,34 тыс. руб. При этом использование схемы лизинга в сравнении с кредитом увеличивает размер налоговых выгод предприятия на 10751,34 тыс. руб.

Сравнивая современную стоимость потока платежей при лизинге и при кредите, видим, что PV лизинг < PV кредит. То есть в целом кредитное финансирование оказалось на 2,15% дороже финансирования с использованием схемы лизинга.

Следовательно, принимаем решение о приобретении имущества с использованием механизма финансовой аренды.

3.2.6 Влияние банковской ставки на результат эффективности рассматриваемых вариантов финансированияПроведя расчет затрат предприятия на приобретение имущества с использованием схемы финансовой аренды и посредством кредита и сделав вывод об эффективности в рамках предложенных условий лизинговой схемы, интересно было бы выяснить: насколько изменение уровня ставки банковского кредита может повлиять на окончательный результат расчетов? Каков максимально допустимый уровень банковского финансирования для предприятия, чтобы лизинг не потерял своей привлекательности при данных условиях?

Учитывая, что все вычисления проведены с использованием электронных таблиц Excel, рассмотрим, при каком уровне банковского процента современные величины потоков платежей при лизинге и кредите будут практически одинаковы, и схема лизинга перестанет быть боле эффективной. При этом все прочие исходные условия расчетов остаются неизменными.

Результаты проведенного исследования представлены в таблице 3.6.

Таблица 3.6 – Зависимость современной величины потоков платежей от уровня ставки банковского процента

| Потоки платежей | 8% | 9% | 10% | |||

| лизинг | кредит | лизинг | кредит | лизинг | кредит | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Общая сумма затрат | 863,89 | 786,85 | 874,85 | 795,45 | 885,82 | 803,96 |

| Современная величина потоков платежей | 402,35 | 407,74 | 409,83 | 391,85 | 417,3 | 377,15 |

| Результат сравнения | PVлизинг < PVкредит | PVлизинг ~ PVкредит | PVлизинг < PVкредит | |||

Как показывают проведенные исследования, предприятию для реализации проекта с использованием схемы лизинга лизинговая компания предложила довольно выгодные условия в части привлеченного для приобретения лизингового имущества банковского кредита.

Лизинг, как инструмент инвестирования, при прочих равных условиях конкретной рассматриваемой операции перестанет быть привлекательным при банковской ставке равной 9%.

В настоящее время такими условиями кредитования могут воспользоваться только стабильно работающие предприятия с высоким уровнем рентабельности, низким предпринимательским риском, имеющие в деловом мире репутацию надежных партнеров. Именно таким предприятием является ОАО «Сильвинит», на основе данных которого проведены все расчеты.

Увеличение собственного вагонного парка положительно повлияет на результаты деятельности ОАО «Сильвинит». Приобретая 200 новых вагонов-минераловозов, предприятие сможет увеличить выручку от реализации продукции за счет увеличения объемов поставляемой готовой продукции, ускорения доставки грузов покупателям, значительного уменьшения числа сбоев в поставках, повышения конкурентоспособности железнодорожного транспорта и уровня транспортного обслуживания грузополучателей. В результате прибыль от основной деятельности увеличится на 157792 тыс. руб. Рентабельность продаж увеличится на 1,1%.

4. Безопасность проекта 4.1 Введение

Для обеспечения надежности работы технологического цикла, предупреждения аварийности, производственного травматизма и профессиональных заболеваний в Российской федерации разработаны различные нормативные требования, главным из которых является Федеральный Закон №181-ФЗ от 17.07.1999 г. «Об основах охраны труба в РФ».

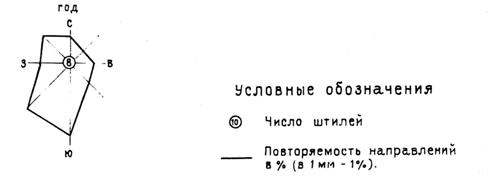

В дипломном проекте рассматривается безопасность труда производственного персонала Шахтостроительному управления ОАО «Сильвинит», которое расположено в г. Соликамске Пермского края. Климат района – умеренно-континентальный. По многолетним наблюдениям Соликамской метеостанции среднегодовая температура воздуха составляет здесь 0,70 С, максимальная достигает 360 С, а минимальная – минус 480 С. среднегодовое количество осадков равно 553 мм. Преобладающее направление ветров зимой – южное, а летом – северное. Роза ветров представлена на рисунке 5.1. Расчетная глубина промерзания грунта – 181 см. В г. Соликамске индекс загрязнения атмосферы в 2005 г. – 9,6; индекс загрязнения поверхностных вод – 2,94. Суммарный коэффициент антропогенной нагрузки – 6,38.

Рисунок 5.1 – Роза ветров

4.2 Безопасность проекта

В данном разделе дипломного проекта рассматриваются существующие условия труда монтажника оборудования предприятия химической промышленности в ремонтно-строительном цехе №1 ШСУ ОАО «Сильвинит». Количество рабочих на рабочем месте – 41.

Основные требования травмобезопасности к рабочему месту монтажника соответствуют нормативным актам. Средства обучения и инструктажа выполнены в соответствии с нормативными требованиями безопасности к рабочему месту.

Микроклимат помещений в зимнее время: температурой воздуха 17,2 С˚, скорость движения воздуха 0,3 м/с, влажность воздуха 54%; летом: температура 18,9С˚, скорость движения воздуха 0,34 м/с, влажность воздуха 59%. Для поддержания микроклимата в производственных помещениях используется система вентиляции; отопление производится от производственной котельной. Используется электрическая сеть в 50 Гц. Рабочие места монтажника оснащены технологическим оборудованием для химической промышленности. Площадь помещения: 800 м². Объемы помещений: до 10800 м³. Уровень звука на рабочих местах монтажника 81 ДБ. В производственных помещениях наблюдается сильная запыленность и в некоторых местах сильная загазованность.

На рабочих местах монтажника используется общая система освещения; тип светильников РСП и НСП; тип и мощность ламп: ДРЛ 400, ЛН 200, ДРЛ 250. Напряжение сети 224 В. Разряд зрительных работ – IV. Освещение не соответствует требованиям норм.

Оценка условий труда в рабочей зоне отражены в таблице 5.1. На рабочих местах монтажника присутствуют следующие вредные и опасные производственные факторы:

Механические опасности от элементов машин и заготовок и от аккумулирования потенциальной энергии внутри машины: опасность раздавления, ранения, разрезания или разрыва; опасность запутаться; опасность затягивания или попадания в ловушку; опасность удара; опасность быть уколотым или проткнутым; опасности, обусловленные трением или абразивным воздействием; опасности, обусловленные выбросом жидкости.

Таблица 5.1 – Показатели условий труда в рабочей зоне монтажника технологического оборудования

| Категория тяжести работы | Параметры микроклимата, факт / норм | Освещенность, факт / норм, лк | Наименование вредного вещества на рабочем месте | Концентрация вредного вещества на рабочем месте, факт / норм, мг/м³ | Наименование энергетического воздействия на среду | Уровень энергетического воздействия на среду | Площадь, приходящаяся на одного рабочего, факт / норм, м² | Объем, приходящийся на одного рабочего, факт / норм. м³ | Степень риска | |||

| температура, С˚ | относительная влажность, % | скорость воздуха, м/с | теплоизлучение, Вт/м² | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| IIа | 172 20–22 | 54 60–70 | 0,3 0,2 | 50 70 | 180 200 | NO2 | <2/5 | - | - | 19,5 16,5 | 263,4 30 | 0,0034 |

| KCL | 7,0/5 | |||||||||||

| нефть | <2,5/5 | |||||||||||

| NaCL | 5,5/5 | |||||||||||

| SO | <5/10 | |||||||||||

| сильвинит | 5,6/5 | |||||||||||

| СO | <6/20 | |||||||||||

Механические опасности и опасные события от попадания грузов, ударов о машину по причине: недостаточной устойчивости; бесконтрольной загрузки, перегрузки, превышения допустимого наклона; бесконтрольного отклонения движения; неожиданного и непредусмотренного перемещения груза; несоответствующих крепежных приспособлений и принадлежностей; столкновения машин; от доступа людей к опорам для груза; из-за конструкции крюков и барабанов; из-за неправильного выбора цепей, тросов и других грузоподъемных принадлежностей и их неправильного крепления к машине; из-за падения нагрузки при управлении фрикционном; из-за нарушения правил монтажа, испытаний, эксплуатации, обслуживания; из-за воздействия груза на персонал.

Механические опасности и опасные ситуации вследствие: недостаточной устойчивости механически поддерживаемой кровли; неполадок в управлении ускорением или торможением машин, перемещаемых по рельсам; неполадок или неправильного управления анкерным блоком механизмов, перемещаемых по рельсам.

Действие электрического тока на живую ткань носит разносторонний характер. Проходя через организм человека, электроток производит термическое, электролитическое, механическое, биологическое и световое воздействие. При термическом действии происходит перегрев и функциональное расстройство органов на пути прохождения тока. Электролитическое действие тока выражается в электролизе жидкости в тканях организма, в том числе крови, и нарушении ее физико-химического состава. Механическое действие приводит к разрыву тканей, расслоению, ударному действию испарения жидкости из тканей организма. Механическое действие связано с сильным сокращением мышц вплоть до их разрыва. Биологическое действие тока выражается в раздражении и перевозбуждении нервной системы. Световое действие приводит к поражению глаз. Характерным случаем попадания под напряжение является соприкосновение с одним полюсом или фазой источника тока. Повышенную опасность представляют помещения с металлическими, земляными полами, сырые.

Шум оказывает вредное воздействие на работоспособность человека. Шум воздействует на центральную нервную систему и утомляет, притупляя органы слуха. На рабочих местах монтажника уровень шума не соответствует допустимому 65 ДБ. С целью уменьшения уровня шума следует: содержать оборудование в исправном рабочем состоянии; своевременно проводить техосмотры и ремонты; заменять механизмы издающие повышенный шум; использовать во вращающихся механизмах бесшумные подшипники качения и скольжения; применять бесшумные цепные передачи; правильно осуществлять монтаж и наладку оборудования.

Недостаточное освещение Необходимым условием обеспечения комфортности и жизнедеятельности человека является хорошее освещение. Неудовлетворительное освещение является одной из причин повышенного утомления, особенно при напряженных зрительных работах. Продолжительная работа при недостаточном освещении приводит к снижению производительности и безопасности труда. Основной задачей производственного освещения является поддержание на рабочем месте освещённости, соответствующей характеру зрительной работы.

Вредные химические вещества. В организм человека они проникают: через органы дыхания; через желудочно-кишечный тракт; через кожные покровы и слизистые оболочки. Они могут вызывать отравления как острые, так и хронические. Острые вызываются высокими концентрациями вредных паров и газов и развиваются быстро в течении малого промежутка времени. Хронические развиваются медленно в результате накопления или кумуляции времени веществ или функциональных изменений. Конечной целью при обеспечении качественного контроля является обеспечение ПДК.

Возможность возникновения пожара. Степень огнестойкости производственного здания ОАО «Сильвинит» – Ш, помещения здания относится к классам А, Б, В и Г по взрывопожарной и пожарной опасности. Технологии противопожарной защиты: пожаротушение высокократной пеной; пожаротушение тонкораспыленной водой; порошковое пожаротушение модульного типа; аэрозольное пожаротушение; автономные установки пожаротушения. Расход воды на внутреннее пожаротушение определяется по формуле 5.1:

Qв = Пс × gc × tn

где Пс – необходимое число струй;

gc – расход воды в одной струе, л/с;

tn – время тушения пожара, сек.

Нормы расхода воды для внутреннего пожаротушения производственных зданий любого объема: Пс = 2, gc = 2,5 л/с. Время тушения пожара 180 с. Расход воды: 900 л.

На качество выполняемой работы влияет производственный травматизм. Сведения о производственном травматизме на ОАО «Сильвинит» и ШСУ, в частности, представлены в таблице 5.2.

Таблица 5.2 – Справка о состоянии производственного травматизма

| Подразделение | Год | Численность персонала | Несчастные случаи | Степень риска | |||||

| Всего | См | Тяж | Кч | Кт | Д | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| ОАО «Сильвинит» | 2005 | 10835 | 17 | 3 | 2 | 1,56 | 61,0 | 1038 | 0,0016 |

| 2004 | 10408 | 20 | - | 6 | 1,9 | 49,0 | 983 | 0,0019 | |

| ШСУ | 2005 | 1172 | 4 | - | - | 3,4 | 78,8 | 315 | 0,0034 |

| 2004 | 1120 | 4 | - | 1 | 3,5 | 12,3 | 49 | 0,0036 | |

| См – количество несчастных случаев со смертельным исходом; Тяж – количество тяжелых несчастных случаев; Кч – коэффициент частоты; Кт – коэффициент тяжести; Д – число дней нетрудоспособности; К – общий коэффициент. | |||||||||

Основные причины травматизма организационные.

Меры по снижению травматизма:

1. приведение производственного оборудования в соответствие требованиям безопасности нормативных правовых актов по охране труда;

2. оснащение рабочих мест необходимыми приспособлениями и инструментами;

3. периодические проверки знаний рабочих по безопасности;

4. вводный, первичный и повторный инструктажи для вновь принятых работников.

4.3 Анализ возможных чрезвычайных ситуации

На ОАО «Сильвинит» возможны следующие чрезвычайные ситуации: пожары, производственные аварии, техногенные землетрясения вследствие проседания земной поверхности и др. В данном разделе дипломного проекта рассматриваются техногенные землетрясения.

ОАО «Сильвинит» разрабатывает одно из крупнейших в мире Верхнекамское месторождение калийно-магниевых солей, являющееся единственной минерально-сырьевой базой России по производству калийных удобрений. Уникальность месторождения не только в его громадных запасах, но и в сложнейших условиях эксплуатации: залежь как бы плавает между высоконапорными водоносными горизонтами, промышленные пласты весьма опасны по внезапным выбросам соли и газа, обручениями пород кровли. Эти условия потребовали особых способов вскрытия и подготовки шахтных полей; специальных технологий очистной выемки; эффективных горных мер защиты рудников от затоплений; охраны подрабатываемых зданий, сооружений и природных объектов на земной поверхности.

С начала эксплуатации месторождения, вопреки действовавшим законодательным актам по недропользованию, исходя из экономических соображений на его территории осуществлялось строительство городов Березники и Соликамска с многоэтажными объектами химической и металлургической индустрии. В результате большая часть жилой и промышленной застройки этих городов оказалась подработанной горными работами калийных рудников. На шахтных полях рудников ОАО «Сильвинит» вынуждено поддерживать площади под городской застройкой, жилыми массивами южной части, Соликамским магниевым заводом в количестве 358 га. На рудниках общий объем пустот составляет 159,2 млн. м3, в том числе под городской застройкой 11,3 млн. м3.

Несмотря на принимаемые с 70-х гг. меры по закладке выработанного пространства солеотходами калийного производства, к настоящему времени оставшийся объем незаложенных пустот под г. Соликамск составляет 4,7 млн. м3. По этой причине на некоторых участках начали наблюдаться ускоренные оседания земной поверхности. Накопление пустот произошло до акционирования бывшего государственного калийного предприятия ПО «Сильвинит».

С 1993 г. ситуация начала усугубляться появлением техногенных землетрясений, в связи с огромной накопленной в регионе нагрузкой на недра. К настоящему времени их зафиксировано несколько сотен от 2 до 5 баллов по шкале Рихтера. 5 января 1995 г. произошло разрушительное землетрясение силой 5 баллов по шкале Рихтера на руднике Второго Соликамского рудоуправления ОАО «Сильвинит». В результате его в течение нескольких секунд на площади 950 × 750 м были раздавлены поддерживающие горные выработки целики, а на земной поверхности образовался провал глубиной 4,5 м. На аварийном участке обрушилось более 3 млн. м3 пород с выделением метано-водородной смеси до 900 тыс. м3. Только по счастливой случайности не произошло затопление двух рудников в Соликамске, соединенных между собой, и удалось избежать человеческих жертв.

Вероятность техногенных землетрясений в Березниках Соликамске не исключена. По расчета в область разрушений может попасть до 200 домов многоэтажной застройки с населением: г. Березники – 36 тыс. чел., г. Соликамск – 59,8 тыс. чел. Если же это произойдет в районе химических предприятий последствия для жителей городов могут быть непредсказуемыми.

Единственной мерой защиты калийных рудников от затопления, предотвращения катастрофических последствий техногенных землетрясений является закладка выработанных пустот, в первую очередь под жилой и промышленной застройкой. Затраты на закладку в 2004 г., включаемые в себестоимость продукции ОАО «Сильвинит», представлены в таблице 5.6.

Таблица 5.6 – Справка о затратах на закладку

| Подразделение | Количество, тыс. тонн | Сумма затрат, тыс. руб. |

| 1 | 2 | 3 |

| СКРУ-1 | 1824,8 | 123070,5 |

| СКРУ-2 | 2148,1 | 47934,0 |

| СКРУ-3 | 1579,6 | 44177,1 |

| Всего ОАО «Сильвинит» | 5552,5 | 215181,6 |

В 1997 г. ОАО «Сильвинит» принял «Программу работ по сохранению рудной базы ОАО «Сильвинит» и обеспечению безопасной жизнедеятельности г. Соликамска», в рамках которой были предусмотрены и реализованы следующие мероприятия:

– проведение восстановительных работ, связанных с последствиями землетрясения в г. Соликамске;

– строительство водонепроницаемых перемычек в выработке барьерного целика между шахтными полями Ру-1 и РУ-2; закладочного и гидрозакладочных комплексов на РУ-1, РУ-2 и РУ-3; завершение строительства ствола №4 РУ-3 с целью ликвидации его обводненности и реализации горно-технических мер в контуре аномальной зоны.

– с целью сохранения производства магния реконструкция комплекса ствола №2 РУ-1.

– ввод в эксплуатацию ствола №5 РУ-2 для поддержания рудной базы и гидроизоляции шахтного поля при наличии аварийного участка.

– организация системы регионального сейсмического контроля на территории региона с целью обеспечения безопасности жизнедеятельности населения.

– комплексная оценка влияния техногенной нагрузки на изменение геодинамической нагрузки в регионе с внедрением автоматизированных систем геомеханического сопровождения ведения горных работ.

4.4 Выводы

В данном разделе дипломного проекта были рассмотрены условия труда монтажника оборудования предприятия химической промышленности в ремонтно-строительном цехе №1 ШСУ ОАО «Сильвинит». Основные требования травмобезопасности к рабочему месту монтажника соответствуют нормативным актам. Средства обучения и инструктаж выполнены в соответствии с нормативными требованиями безопасности к рабочему месту. Микроклимат в производственных помещениях, напряженность и тяжесть труда соответствую допустимым условиям труда. Освещение не соответствует требованиям норм. Класс условий труда – 3.2.

В 2005 г. в результате проведения ряда мероприятий производственный травматизм на предприятии снизился.

В целях защиты калийных рудников от затопления, предотвращения катастрофических последствий техногенных землетрясений в ОАО «Сильвинит» принята «Программа работ по сохранению рудной базы ОАО «Сильвинит» и обеспечению безопасной жизнедеятельности г. Соликамска».

5. Экологичность проекта

Категория опасности предприятия – 2.

Деятельность ОАО «Сильвинит» связана с 442 экологическими аспектами, из них 5 – значительные. В 2005 г. предприятием были достигнуты улучшения в области охраны воздушного бассейна, снижение нагрузки на поверхность, рационального использования природных ресурсов и повышения компетенции персонала.

Общий валовой выброс вредных веществ в атмосферный воздух в 2005 г. составил 1649,3 т против 1775,8 т в 2004 г., в том числе СКРУ-1: 647,9 т, СКРУ-2: 458,9 т, СКРУ-3: 542,5 т. Снижение составило 7,12%. Это стало возможным в результате перевода с мазута на газ энергоисточников СКРУ-1, 3. На СКРУ-2 валовой выброс загрязняющих веществ увеличился на 3,3% за счет увеличения выпуска продукции на 6,4%. Нарушения предельно допустимых выбросов на стационарных источниках СКРУ-1, 2, 3 за 2005 г. отсутствуют.

В целом по ОАО «Сильвинит» в 2005 г. объем сточных вод по сравнению с 2004 г. увеличился на 18% при росте выпуска 95% KCL на 23,5% и увеличения забора свежей воды на 15,6%. При этом валовой сброс загрязняющих веществ со сточными водами составил 77,7% от допустимого. Сброс сточных вод осуществлялся в соответствии с условиями лицензирования.

В 2005 г. образовалось 15902,63 тыс. т отходов производства; использовалось 6154,88 тыс. т. Снижение антропогенной нагрузки на поверхности земли в 2005 г. достигнуто проведением следующих мероприятий:

- закладкой в выработанное пространство рудника галитовых отходов и глинистых шламов – 5531 тыс. т.;

- отгрузкой потребителям с солеотвала СКРУ-1 – 340,1 тыс. т.;

- выработкой в отделении техсоли СКРУ-1 – 283,75 тыс. т.;

- уменьшением отходов за счет увеличения извлечения готового продукта из руды: СКРУ-1 – 28 тыс. т, СКРУ-2 – 101,2 тыс. т, СКРУ-3 – 90 тыс. т.

Кроме отходов производства на предприятии образуются и другие отходы потребления, перечень которых определен в проектах нормативов образования отходов и лимитов на их размещение, разрабатываемых во вех подразделениях. На основании ПНООЛР на 2005 г. Ростехнадзором были выданы лимиты на размещение отходов в окружающую природную среду. Объемы образующихся отходов соответствую запрошенным лимитам.

Состояние гидротехнических сооружений шламохранилищ СКРУ – 2,2,3 ОАО «Сильвинит» является работоспособным и удовлетворяет требованиям «Правил безопасности гидротехнических сооружений накопителей жидких промышленных отходов» ПБ 03–438–02. В целях повышения безопасности и надежности сооружений на основе анализа работы ГТС, режимных наблюдений за фильтрационными потоками и оценкой технического состояния ежегодно планируются мероприятия и предусматриваются финансовые ресурсы. В 2005 г. выполнены работы по установке гидронаблюдательных скважин на СКРУ – 1,2, проводились наблюдения за фильтрационными потоками в теле дамбы, выполнены мониторинговые исследования на шламохранилищах СКРУ – 1,2,3.

Для выполнения обязательства по постоянному улучшению системы экологического менеджмента и следуя политики ОАО «Сильвинит» в области качества, охраны окружающей среды, здоровья и безопасности труда, на 2006 г. разработаны мероприятия по охране окружающей среды, направленные на снижение негативного воздействия на окружающую природную среду с установлением плановых экологических показателей.

За 2005 г. нарушений нормативов предельно допустимых выбросов и ПДК атмосферного воздуха на границе СЗЗ не обнаружено. Имеет место в начале года единичные нарушения ПДС по хлоридам и нефтепродуктам в стоках обогатительных фабрик СКРУ-1, в стоке после сбросов СКРУ-2.

Концентрация загрязняющих веществ находится в пределах ПДК. Имеет место загрязнение р. Усолка. Концентрация хлоридов в воде 300–2000 мг/л. Причиной данного нарушения является фильтрация шламохранилища. В целях снижения негативного влияния фильтрации на р. Усолка горным институтом УрО РАН, в течение 2003–2005 гг. ведутся научно-исследовательские работы по снижению уровня фильтрации. По результатам контроля фильтрационного режима ГТС ООО «Персил» и Уральским научно-исследовательским и проектным институтом ведется отчет, в котором выполнен анализ сложившейся ситуации и предлагаются мероприятия, обеспечивающие безопасную эксплуатацию ГТС.

Расчет платы за загрязнение окружающей среды осуществляется в соответствии с формами госстатотчетности 2ТП-воздух, 2ТП-вода, 2ТП-отходы. Фактическая плата за 2005 г. ОАО «Сильвинит» составила 5231426,07 руб. в том числе: СКРУ-1 – 389798,68 руб., СКРУ-2 – 1310644 руб., СКРУ-3 – 1701874,33 руб.; вспомогательные подразделения – 1829108,19 руб.

Имеют место сверхплановые платежи за сбросы в водные объекты сточных вод СКРУ – 1,2. Для снижения сверхнормативных платежей необходимо исключить сброс х/б стоков СКРУ-1 в поверхностные водоемы и снизить уровень фильтрации шламохранилища СКРУ-3.

Параметры, характеризующие влияние производства на природную среду отражены в таблицах 5.3, 5.4 и 5.5.

Для предупреждения негативного влияния деятельности предприятия на окружающую среду выполняются предупреждающие и корректирующие действия:

- Для снижения уровня загрязнения атмосферного воздуха в период неблагоприятных метеоусловий разработаны планы мероприятий по снижению выбросов загрязняющих веществ для тех режимов работы, которые вводятся в действие после поступления сигнала диспетчеру объединения от Пермского центра по гидрометеорологии и мониторингу окружающей среды.

- В целях снижения концентраций загрязняющих веществ в сбрасываемых сточных водах проведены замены: конденсатных труб с 1 по 9 ступень вакуумно-кристаллизационной установки, сопел на эжекторах 1–9 ступеней, подогревателей с изношенными трубами.

- В результате мониторинга поверхностных вод выявлены систематические нарушения ПДК по хлоридам. Причина несоответствия – фильтрация шламохранилища СКРУ-3. Накопленная к настоящему времени гидрометрическая информация позволяет провести анализ гидрологических и гидрохимических процессов, происходящих в гидросфере, и, в частности, количественно оценить их воздействие на р. Усолка. Возможность получения гидрологических характеристик позволит в ближайшей перспективе подойти к управлению водными ресурсами р. Усолки на участке шахтного поля СКРУ-3 и, как следствие, создаст предпосылки для разработки конкретных мероприятий по снижению техногенной нагрузки на речные воды. Для достижения поставленной цели необходимо решить следующие задачи:

· на участке р. Усолки, находящемся под влиянием объектов хвостового хозяйства СКРУ-3, провести оценку основных гидрологических характеристик реки, ее водного и солевого баланса;

· выявить и количественно оценить источники поступления в реку вод-рассолов, в том числе, установить их происхождении.

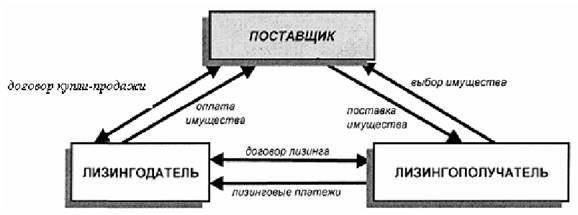

6. Правовые основы лизинговых операций 6.1 Становление и развитие правовой базы лизинга в России

Лизинг в мире имеет многолетнюю историю, а лизинговые операции в последние годы стали неотъемлемой частью стабилизации и развития экономики во многих странах. Однако специальное законодательство этих стран, регулирующее лизинговый рынок, там, где оно имеется, различно. Более того, во многих странах такое специальное законодательство отсутствует. А отношения, связанные с лизинговыми сделками, регулируется общими положениями гражданского и торгового права, определяющими отношения сторон при передаче имущества во временное пользование, налоговым законодательством, правилами бухгалтерского учета, а также судебными решениями.

Вместе с тем, следует признать, что, как показывает международный опыт, жесткая, однозначная взаимосвязь между наличием / отсутствием специального лизингового законодательства и объемом лизинговых операций в той или иной степени не наблюдается. Во всяком случае пример США и некоторых других стран показывает, что отсутствие специальных законов, посвященных исключительно и только лизингу, совсем не препятствует развитию лизинга, если имеются в наличии все остальные необходимые для него условия. Лизинг в России прошел три периода становления как экономической формы определенной совокупности хозяйственных операций и формирования его правовой среды.

В первом периоде отсутствие законодательства по лизингу было сопряжено с неразвитостью этой формы предпринимательской деятельности.

Во втором периоде лизинговая деятельность осуществлялась по аналогии с арендой без специальных нормативных и законодательных актов. При этом такая неопределенность увеличивала степень риска участников лизингового процесса и тем самым сдерживала предпринимательскую инициативу и ограничивала практическую реализацию достижений научно-технического процесса.

Третий период характеризуется активным формированием специальной нормативной базы лизинговых сделок. В настоящее время приняты нормативные акты, регламентирующие лизинговую деятельность:

– Гражданский кодекс РФ;

– Федеральный закон РФ от 29.10.1998 г. №164-ФЗ «О финансовой аренде;

– Указ президента РФ от 17.09.1994 г. №915 «О развитии финансового лизинга в инвестиционной деятельности»;

– Постановление Правительства РФ №633 от 29.06.1995 г. «О развитии лизинга в инвестиционной деятельности»;

– Постановление Правительства РФ №752 от 27.06.1996 г. «О государственной поддержке развития лизинговой деятельности в Российской Федерации»;

– Постановление Правительства РФ №915 от 21.07.1997 г. «О мероприятиях по развитию лизинга в Российской Федерации на 1997–2000 годы»;

– Постановление Правительства РФ №1020 от3.09.1998 г. «Порядок предоставление государственных гарантий на осуществление финансовой аренды»;

– «Примерный договор о финансовом лизинге движимого имущества с полной амортизацией» от 29.12.1995 г., утвержден Минэкономики 29.12.1995 г.;

– «Методические рекомендации по расчету лизинговых платежей» от 16.04.1996 г.

– приказ Министерства Финансов РФ от 17.02.1997 г. «Об отражении в бухгалтерском учете операций по договору лизинга»;

– письмо Государственного комитета РФ по статистике от 13.03.1996 г. №24–1–2№/483 «Об отражении затрат на приобретение лизингового оборудования».

Так, например, в ст. 665 Гражданского кодекса РФ сущность лизинга фактически сводится к финансовой аренде. В пяти других статьях шестого параграфа ГК РФ установлены основные права и обязанности сторон лизинговых сделок. При этом согласно ст. 6 ГК РФ в случаях, когда данные отношения прямо не урегулированы законодательством или соглашением сторон и отсутствует применяемый к ним обычай делового оборота, к таким отношениям применяется гражданское законодательство, регулирующее сходные отношения.

Следовательно, при оформлении лизинговых сделок могут применяться не только договоры лизинга, но также и договоры аренды, особенно в части, не урегулированной специальным законодательством и не противоречащий его сущности. Следует помнить, что понятие «лизинг» и «аренда» полностью не совпадают.

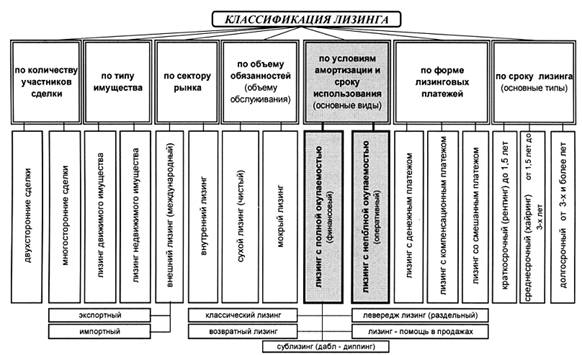

Таблица 6.1 – Взаимосвязь и отличия арендных и лизинговых отношений

| Основные параметры | Виды отношений | |

| кредитные | лизинговые | |

| 1 | 2 | 3 |

| Субъекты отношений | Арендодатель и арендатор | Поставщик, лизингодатель и лизингополучатель |

| Объекты отношений | Любое имущество, разрешенное в обороте, включая природные объекты | Имущество, используемое для предпринимательской деятельности, исключая |

| Правовое отношение сторон | Имущественное двустороннее правоотношение | Коммерческое имущественное трехстороннее правоотношение |

| Отношения с продавцом имущества | Арендодатель, арендатор | Лизингодатель и лизингополучатель выступают солидарными покупателями имущества у продавца |

| Ответственность наймодателя за качество имущества | За качество имущества отвечает арендодатель | Лизингодатель не отвечает за качество имущества, кроме тех случаев, когда он сам выбирает продавца |

| Обязанности наймодателя | Как у собственника имущества | Инвестирование лизинговой сделки |

| Уведомление продавца о цели приобретения имущества | Не производится | Лизингодатель указывает цель приобретения имущества в лизинг конкретному лизингополучателю |

| Право собственности на имущество после возмещения его стоимости | Если предусматривается, то в форме купли-продажи | Обычно предполагается договором |

| Риск случайной гибели имущества | Несет арендодатель | Несет лизингополучатель |

| Страхование имущества | Имущество страхует арендодатель | Имущество страхует лизингополучатель |

| Расторжение договора по вине пользователя | Прекращение арендных платежей, кроме выплаты неустойки | Не освобождает лизингополучателя от полного погашения долга за весь договорной период |

| Спрос и предложение на имущество | Учитывает расчет платежей за пользование имуществом | Учитывает цену имущества, процентную ставку, срок договора, его остаточную стоимость и др. |

Таким образом, правовая база регулирования лизинговых сделок в России имеет достаточно высокий статус, поскольку понятие договора лизинга включено в Гражданский кодекс РФ. Регулирование бухгалтерского учета и отчетности, а значит, и порядка налогообложения при лизинговых операциях осуществляется на основании действовавших ранее документов, касавшихся арендных сделок, а также приказа Министерства Финансов РФ от 17.02.1997 г. «Об отражении в бухгалтерском учете операций договора лизинга».

Положения многих других нормативных и законодательных документов, регламентирующих общие вопросы налогообложения, бухгалтерского учета и отчетности, осуществления экспортно-импортных операций и т.д., имеют косвенное отношение к деятельности лизинговых компаний.

В лизинге регулируются трехсторонние отношения между лизингодателем, лизингополучателем и производителем, а также распределяются между ними права, обязанности и ответственность за неисполнение и ненадлежащее исполнение каждым своих обязанностей. В параграфе 6 ГК РФ «Финансовая аренда» стороны договора лизинга не вполне обоснованно названы арендодателем и арендатором, что, соответственно, не может отражать всей специфики этих отношений.

Инициатором лизинговых отношений в соответствии со ст. 665 ГК РФ является арендатор, который сообщает лизингодателю о том, в каком имуществе он нуждается. В лизинговых отношениях решение многих вопросов зависит от того, кто выбрал продавца необходимого имущества. Лизингодатель лишь формально признается собственником объекта, так как он его фактически не принимает на свой склад и даже не несет риска случайной гибели имущества, находящегося в пользовании арендатора. Риск случайной гибели арендованного имущества несет не собственник, как это предусмотрено общегражданским законодательством, а лизингополучатель, который обязан страховать имущество.

Вместе с тем, будучи юридически собственником, лизингодатель имеет возможность в случае невыполнения обязательств лизингополучателем, в том числе по своевременной оплате за аренду, расторгнуть договор и получить имущество обратно.

Лизингодателю как собственнику не надо прибегать к залогу имущества, чтобы возместить возможные потери. Кроме того, при объявлении лизингополучателя банкротом арендуемое имущество не входит в конкурсное рассмотрение.

Но распределение ответственности может быть иным, если арендодатель играет более активную роль в выборе производителя. Статьей 665 ГК РФ предусмотрено, что выбор производителя может осуществляться арендодателем, а в ст. 670 ГК РФ уточняются последствия такого выбора: если арендодатель выбирает производителя, то тем самым он возлагает на себя ответственность перед арендатором за выполнение производителем условий договора купли-продажи. Собственник имущества не несет за него почти никакой ответственности, если в договоре не предусмотрено иное. Статья 667 ГК РФ обязывает арендодателя уведомлять производителя о том, что приобретаемое имущество предназначено для передачи в аренду определенному лицу, которому он должен его поставить, а не арендодателю, являющемуся по договору покупателем. Все эти особенности лизинга делающие положение производителя не совсем обычным, должны быть ему известны.

При лизинге лизингодатель является юридическим собственником объекта сделки, а пользователь – экономическим собственником, что существенным образом отличается от обычного арендатора. Одна из особенностей лизинга проявляется и в специфических отношениях производителя и пользователя имущества. В ст. 670 ГК РФ указано, что лизингополучатель имеет права и несет обязанности, как если бы он был одной из сторон при договоре купли-продажи. Следовательно, на него распространяются положения гражданского законодательства в части для покупателя. Пользователь вправе предъявлять претензии непосредственно производителю по качеству, комплектности имущества, срокам его поставки, но не вправе расторгнуть договор купли-продажи. Он может только ставить вопрос перед лизингодателем о его расторжении и возмещении убытков.

Сложная правовая природа лизинга обусловлена тем, что он объективно находится в пограничной области смежных отношений: поручения, аренды, купли-продажи, товарного кредитования и др.

Действительно, в лизинговом комплексе отношений одним из его компонентов является договор, который используется дважды: первый раз – когда пользователь поручает лизинговой компании закупить для него необходимое имущество, второй – когда лизингодатель поручает пользователю получить имущество и в дальнейшем предъявлять все претензии по его комплектности и качеству непосредственно производителю.

Арендные отношения также непосредственно включаются в лизинговую сделку в качестве обязательного элемента, который в отдельности как составная часть не может с необходимой полнотой характеризовать сложное целое – систему лизинга. Достаточно, например, заметить, что по лизингу пользователь рассчитывается с лизингодателем по принципу не арендной, а кредитной сделки: при случайной гибели объекта не по вине сторон он возмещает всю сумму лизинговых платежей, предусмотренных по договору, т.е. возмещает как бы долг с процентами за пользование кредитом.

Если имущество в силу обстоятельств, за которые наниматель не отвечает, окажется негодным для эксплуатации, обычный арендатор может расторгнуть договор и прекратить выплаты, а по лизингу риск случайной гибели объекта возлагается на пользователя, обязанного произвести все выплаты лизингодателю полностью.

Принципиально отличается правовое положение лизингополучателя и обычного арендатора в части обязанности по осуществлению капитального ремонта объекта сделки.

Закон РФ «О финансовой аренде» указывает на то, что при финансовом лизинге все затраты по содержанию используемого имущества несет лизингополучатель, а в случае аренды по общему правилу противоположная сторона – арендодатель обязан за свой счет производить капитальный ремонт переданного имущества. При нарушении арендодателем этой обязанности арендатор вправе настаивать на расторжении договора и возмещении убытков; требовать соответствующего уменьшения арендной платы; произвести капитальный ремонт и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы.

При обычной аренде арендодатель несет ответственность перед арендатором за все недостатки, препятствующие пользованию объектом, если даже он не знал о них в момент заключения договора, а по лизингу он не отвечает за выявленные недостатки. Ответственность в размере причиненного пользователю ущерба наступает лишь в том случае, когда выбор продавца осуществлял сам лизингодатель либо он, вопреки условиям договора, вмешался в выбор продавца и объекта лизинга. Закон «О финансовой аренде» ограничивает ответственность лизингодателя при условии, что лизингополучатель сам выбирает продавца и потому не может перекладывать результаты своего неудачного выбора на наймодателя, который только должен оплатить сделку.

Существенное отличие лизинга от обычной аренды состоит еще и в том, что чаще всего в пользование передается новое, специально приобретенное для конкретных целей имущество. В ст. 667 ГК указывается на то, что арендодатель обязан уведомить производителя о приобретении имущества именно для передачи в лизинг определенному лицу.

Как правило, производитель обязан поставить имущество прямо пользователю, а не лизингодателю, являющемуся юридическим покупателем. В определенном смысле и арендатор приравнивается к покупателю и решает многие вопросы непосредственно с производителем, например, принимает объект лизинга непосредственно от него. При этом возникает вопрос правового обоснования такой приемки стороной, не участвовавшей в заключении договора купли-продажи, при условии, что не было подписано трехстороннее соглашение. Дело в том, что в договоре купли-продажи предусмотрено, что покупатель поручает выполнение своих обязанностей по принятию продукции лизингополучателю, равно как и предъявление требований о поставке. В результате лизингополучатель вправе требовать от продавца исполнения его обязанностей перед лизингополучателем, как если бы он являлся стороной этого соглашения. Не исключено, что имущество как непригодное не будет принято в эксплуатацию, а значит, отношения аренды в полном объеме не возникнут.

Таким образом, ни один из отдельно взятых традиционных гражданско-правовых договоров не отражает адекватно всего содержания лизинговых отношений. Можно также констатировать, что в России на сегодняшний день действуют два нормативных определения лизинга: собственно лизинга как вида предпринимательской деятельности и договора лизинга как особого подвида договора долгосрочной аренды. Частично дополняя друг друга, оба они тем не менее относятся только к арендным сделкам, называемым «лизингом», когда имущество специально покупается арендодателем и передается в пользование арендатору для предпринимательских целей. Существую арендные сделки, которые, не попадая под несколько «узкое» российское определение лизинга, считались бы лизинговыми во многих странах мира; пример тому – сдача производителем в аренду выпускаемого им имущества. Сделка с имуществом, не пригодным для использования в предпринимательских целях, тоже не может осуществляться на основании договора лизинга.

В Законе РФ «О финансовой аренде» предусмотрено, что в течение срока договора лизинга лизингополучатель обеспечивает сохранность лизингового имущества, а также производит все необходимые действия, направленные на поддержание его в рабочем состоянии, включая техническое обслуживание и ремонт. Лизингополучатель несет все расходы по содержанию лизингового имущества, его страхованию, включая страхование своей ответственности перед лизингодателем, а также расходы, возникающие в связи с эксплуатацией, техническим обслуживанием и ремонтом, если иное не установлено договором лизинга.

Улучшению условий развития в России импортного и экспортного международного лизинга способствует письмо Государственного таможенного комитета РФ от 20.07.1995 г. №01–13/10268 «О таможенном оформлении товаров, временно ввозимых в рамках лизинговых соглашений», которое предусматривает частичное освобождение объектов международного финансового лизинга, ввозимых на время на территорию РФ, от уплаты таможенных пошлин и налогов.

При частичном освобождении от уплаты таможенных пошлин и налогов за каждый полный и неполный календарный месяц уплачивается 3% суммы таможенных платежей и налогов, которая подлежала бы уплате при выпуске продукции для свободного обращения или при вывозе в соответствии с таможенным режимом экспорта.

При общей положительной оценке вышеуказанного письма следует отметить, что оно предполагает обязательным возврат имущества, ввезенного по лизинговому соглашению, т.е. отождествляет лизинговые и арендные отношения. На практике же при лизинге имущество часто становится собственностью пользователя и второй раз границу не пересекает.

Развитию международного лизинга способствовало принятие следующих нормативных актов:

– Федеральный закон №16-ФЗ от 8.02.1998 г. «О присоединении Российской Федерации к Конвенции УНИДРУА «О международном финансовом лизинге».

– Федеральный Закон от 9.10.1992 г. №3615–1 «О валютном регулировании и валютном контроле»;

– инструкция ЦБ РФ от 26.07.1995 г. «О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары»;

– положение ЦБ РФ от 6.10.1997 г. №527 «О порядке привлечения и погашения резидентами Российской Федерации финансовых кредитов и займов в иностранной валюте от нерезидентов на срок свыше 180 дней».

Следует отметить, что последний из указанных документов является наиболее обстоятельным в области регламентации вопросов международного лизинга.

6.2 Правовое обеспечение лизинговой деятельности банковОсобо следует сказать о правовом регулировании лизинговой деятельности банков. В Законе «О банковской деятельности» лизинговые операции упоминаются в числе операций, разрешенных банкам и иным кредитным организациям. Поэтому в лицензии любого банка, даже самой простой, записано, что он вправе проводить и лизинговые операции.

Впрочем, говоря о самом Законе «О банковской деятельности», следует заметить, что указанные операции правильнее было бы перенести в 3-ю часть названной статьи Закона, поскольку речь идет о таких операциях, которые не являются специфическими именно для кредитных организаций, т.е. таких, которыми банки и иные кредитные организации могут заниматься наравне с другими хозяйствующими субъектами.

В остальном банки занимаются лизинговым бизнесом на тех же условиях, что и другие участники данного рынка.

Нормативных актов Центрального банка, в которых бы специально рассматривались вопросы лизинга, не существует. Вместе с тем правила учета лизинговых операций в банках имеются – «Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», часть II «Характеристика счетов», балансовый счет 608 и внебалансовый счет 915.

6.3 Государственная поддержка развития лизингаРыночной программой Правительства РФ предусмотрено развитие реформ и стабилизация российской экономики, где отмечено, что «в России должна быть создана социально-ориентированная, эффективная экономика – конкурентоспособная, высокотехнологичная и рыночная». Исходя из этого, ежегодно определяется перечень федеральных целевых программ, которые частично финансируются из федерального бюджета. При этом данные программы разрабатываются на длительный период, а ход их выполнения контролируется Правительством РФ. Как правило, это крупные отраслевые программы, определяющие реализацию намеченной стратегии государства: «повышение конкурентоспособности отечественной продукции», «Российская инжиниринговая сеть технических нововведений», «Развитие и организация конкурентоспособных производств химических продуктов для реализации приоритетных направлений развития народного хозяйства и снижения антропогенной нагрузки на окружающую среду», «Обновление потребительских товаров и повышение конкурентоспособности», «Сертификация метрологии», «Государственная защита станкостроения» и др.

Основой технического перевооружения всех отраслей народного хозяйства, позволяющей поднять производство на качественно новый уровень, обеспечивающий выпуск высококонкурентоспособной продукции, является научно-технический потенциал страны, самоотверженно поддерживаемый учеными страны, поэтому на данном этапе, как никогда, созрела необходимость создания эффективного механизма трансформации результатов их научно-исследовательских и опытно-конструкторских работ в наукоемкие технологии, которые обеспечат структурные преобразования как на отдельных промышленных предприятиях, так и экономики в целом.

Для этого необходимо:

– создать и модернизировать инфраструктуру, позволяющую эффективно использовать научные достижения, а также обеспечивающую научно-техническую и инновационную деятельность;

– обеспечить трансформацию результатов научной деятельности в коммерчески эффективные технологии, конкурентоспособную технологию;

– перестроить систему подготовки кадров таким образом, чтобы интеллектуальный потенциал страны обеспечивал не только кадровую основу рыночной экономики, но и технологическую с ее соответствующим развитием.

В свою очередь для реализации научно-технической политики в России следует:

– создать систему программно-целевого планирования исследований и разработок, нацеленную на отраслевые интересы и согласованную с ними;

– реформировать сеть научно-технических лабораторий, сориентировать организации страны на проведение приоритетных исследований и разработок, обеспечивающих национальную технологическую безопасность;

– создать организационные, технические, экономические, законодательные, информационные условия, обеспечивающие разработку высокопродуктивных технологий научных исследований, их защиты и использования;

– поднять престижность научного труда, привлекать молодые кадры в сферу науки, обеспечив их социальную защиту.

Успешное решение поставленных Правительством России задач в значительной степени определяется уровнем научно-технических достижений, а также возможностями предприятий и отраслей, в которых они функционируют.

Для привлечения финансовых ресурсов в инвестиции предприятий путем проведения лизинговых операций помимо создания законодательной и нормативной базы необходимо обеспечить благоприятные для этого экономические условия, в том числе гарантируемые государством. Эти условия определяются налоговыми льготами, применением метода ускоренной амортизации лизингового оборудования, таможенным и валютным регулированием лизинговых операций.

Первым шагом, стимулирующим развитие лизинга в РФ, было принятие постановления Правительства №633 от 29.06.1995 г. «О развитии лизинга в инвестиционной деятельности», которое предписывало: «Министерству финансов РФ подготовить совместно с Министерством экономики РФ при участии других заинтересованных федеральных органов исполнительной власти и представить в июле 1995 г. в Правительство РФ предложения о внесении изменений и дополнений в действующее налоговое законодательство, предусмотрев при этом:

– освобождение лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга со сроком действия не менее 3-х лет;

- освобождение банков и других кредитных учреждений от уплаты налога на прибыль, полученную ими от предоставления кредитов на срок 3 года и более для реализации операций финансового лизинга;

- освобождение лизингодателей от уплаты налога на добавленную стоимость при выполнении лизинговых услуг с сохранением действующего порядка уплаты налога на добавленную стоимость при приобретении имущества, являющего объектом финансового лизинга».

В постановлении Правительства РФ №752 от 27.06.1996 г. «О государственной поддержке развития лизинга в Российской Федерации» содержатся такие многообещающие пункты:

«2. Министерству финансов РФ совместно с Министерством экономики РФ, Государственным комитетом РФ по промышленной политике и другим заинтересованным федеральным органам исполнительной власти предусмотреть при разработке особенной части Налогового кодекса РФ комплекс мер по налоговому стимулированию инвесторов, осуществляющих операции финансового лизинга с использованием оборудования отечественного производства.

4. Считать целесообразным предусматривать ежегодно в 1997–2000 гг. в Федеральной инвестиционной программе средства на общую сумму до 8 трлн. руб. для финансирования на конкурсной основе высокоэффективных инвестиционных проектов с использованием операций финансового лизинга.

5. Рекомендовать органам исполнительной власти субъектов РФ оказывать необходимую поддержку развитию лизинговой деятельности, направленной на техническое перевооружение и модернизацию производства, в том числе путем участия в финансировании соответствующих проектов за сет бюджетов субъектов РФ».

3.09.1998 г. постановлением Правительства РФ №1020 был утвержден «Порядок предоставления государственных гарантий на осуществление финансовой аренды», цель которых – стимулирование более широкого привлечения частных инвестиций в сферу финансовой аренды как одной из форм инвестиционной деятельности. Размер государственных гарантий, выдаваемых кредитору лизингодателя, составляет до 40 процентов фактически предоставляемых для реализации финансовой аренды средств.

В современном варианте Закона «О лизинге» имеется глава о государственной поддержке лизинговой деятельности, состоящая, правда, из единственной статьи №36. Статья сформулирована следующим образом: «Мерами государственной поддержки деятельности лизинговых организаций могут быть:

- разработка и реализация федеральной программы развития лизинговой деятельности в Российской Федерации или отдельном регионе как части программы среднесрочного и долгосрочного социально-экономического развития Российской Федерации или региона;

- создание залоговых фондов для обеспечения банковских инвестиций в лизинг с использованием государственного имущества;

- долевое участие государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно-лизинговых проектах;

- меры государственного протекционизма в сфере разработки, производства и использования наукоемкого высокотехнологичного оборудования;

- финансирование из федерального бюджета и представление государственных гарантий в целях реализации лизинговых программ…, в том числе с участием фирм-нерезидентов;

- предоставление инвестиционных кредитов для реализации лизинговых программ;

- предоставление банкам и другим кредитным учреждениям в порядке, установленном в законодательстве РФ, освобождений от уплаты налога на прибыль, полученную ими от предоставления кредитов субъектам лизинга, на срок не менее чем на 3 года для реализации договоров лизинга;

- предоставление в законодательном порядке налоговых и кредитных льгот лизинговым компаниям…;

- создание, развитие, формирование и совершенствование нормативно-правовой базы, обеспечивающей защиту правовых и имущественных интересов участников лизинговой деятельности;

- предоставление лизингополучателям, ведущих переработку или изготовление сельскохозяйственной продукции, права осуществлять лизинговые платежи поставщикам продукции на условиях, предусмотренных в договорах лизинга;

- отнесение при осуществлении лизинговых операциях в АПК к предмету лизинга племенных животных;

- создание фонда государственных гарантий по экспорту при… международном лизинге отечественных машин и оборудования».

6.4 ВыводыМировой опыт показывает перспективность лизингового механизма, который обеспечивает комплекс возникающих имущественных отношений, связанных с передачей имущества в пользование после его приобретения у производителя.

Состояние российской экономики диктует необходимость искать новые подходы к инвестиционной политике и механизмам ее реализации, а также к формам воздействия государства на процессы, происходящие в этой сфере, одним из которых является лизинг – особая форма инвестирования.

Одним из основных условий высокой эффективности лизингового механизма является надежное правовое обеспечение всех взаимодействующих субъектов с учетом их интересов, которое в настоящее время в России имеется в достаточном объеме.

7. Технология монтажа трубопроводов 7.1 Общие положения

Шахтостроительное управление ОАО «Сильвинит» занимается строительством зданий и сооружений, изготовлением и ремонтом оборудования. Значительную долю в общем объеме строительно-монтажных работ ШСУ занимает монтаж пульпопроводов и рассолопроводов для закладки отходов в выработанное пространство рудников. Пульпопроводы монтируют из стальных, полиэтиленовых труб и труб из композиционных материалов. На концевых участках пульпопроводов применяют полиэтиленовые трубы, что значительно облегчает монтажно-демонтажные работы. Общий годовой объем монтажных работ составляет около 30 км.

Открытым способом трубы укладывают по существующим и специально возводимым конструкциям. Доступ для осмотра таких труб возможен как в процессе прокладки, так и их эксплуатации. Закрытым способом трубы укладывают без разработки грунта в шахтном стволе.

При производстве работ по монтажу оборудования и трубопроводов соблюдаются требования СНиП по организации строительного производства, СНиП III-4–80, стандартов, технических условий и ведомственных нормативных документов, утвержденных в соответствии со СНиП 1.01.01–82.

Работы по монтажу оборудования и трубопроводов производятся в соответствии с утвержденной проектно-сметной и рабочей документацией, проектом производства работ и документацией предприятий-изготовителей.

Расположение трубопроводов в плане в целях экономии труб оптимизируется. По возможности их прокладывают по кратчайшему направлению при минимальном количестве искусственных сооружений, с тем, чтобы трубопроводы было легче эксплуатировать и ремонтировать.

Технология строительства трубопроводов во многом зависит т их назначения и вида прокладки, от материала труб, их длины, диаметра, толщины стенок, наличия и вида изоляции, а также от обеспеченности строительства монтажными элементами. Особенности монтажа трубопроводов состоят в том, что их монтируют из отдельных элементов, что увеличивает трудоемкость и стоимость работ. Для снижения этих показателей существует предварительное укрупнение труб в отдельные изолированные звенья или секции из двух, трех и большего числа труб. При этом трудоемкость монтажа сокращается в 2–4 раза. Монтаж трубопроводов сопряжен с необходимостью соединения труб или их секций в непрерывную нитку. Соединения труб бывают: сварные, клеевые, раструбные, фланцевые и муфтовые. Сваркой соединяют стальные, пластмассовые и стеклянные трубы, обеспечивая высокопрочные, плотные и жесткие стыки. Пластмассовые и стеклянные трубы соединяют также склеиванием. Раструбные соединения применяют для чугунных, керамических, железобетонных и пластмассовых труб. На фланцах болтами соединяют различные трубы с прокладкой между фланцами резины, паронита и др. На муфтах соединяют металлические и неметаллические трубы. Общим недостатком устройства раструбных, фланцевых и муфтовых соединений является их высокая трудоемкость при больших затратах ручного труда.

Процесс прокладки трубопроводов заключается в установке и сборке на трассе монтажных узлов – труб, фасонных частей, компенсаторов и арматуры – в проектное положение. При этом чем крупнее монтажный узел, тем меньше монтажных стыков и легче сборка трубопровода. Узлы комплектуют и испытывают на трубозаготовительных заводах, где их покрывают изоляцией или окрашивают. Ведущим процессом при устройстве трубопроводов является укладка и соединение труб или их секций в непрерывную нитку.

7.2 Подготовка к производству монтажных работ

При подготовке Шахтостроительного управления к производству работ:

а) утверждается ППР по монтажу оборудования и трубопроводов;

б) выполняются работы по подготовке площадки для укрупнительной сборки оборудования, трубопроводов и конструкций, сборки блоков;

в) подготавливаются грузоподъемные, транспортные средства, устройства для монтажа и индивидуального испытания оборудования и трубопроводов, инвентарные производственные и санитарно-бытовые здания и сооружения, предусмотренные ППР; подготавливается производственная база для сборки блоков, изготовления трубопроводов и металлоконструкций;

г) выполняются предусмотренные нормами и правилами мероприятия по охране труда, противопожарной безопасности и охране окружающей среды.

Подготовка производства монтажных работ осуществляется в соответствии с графиком и включает: передачу заказчиком в монтаж оборудования, изделий и материалов; приемку ШСУ от генподрядчика производственных зданий, сооружений и фундаментов под монтаж оборудования и трубопроводов; изготовление трубопроводов и конструкций; сборку технологических блоков, блоков коммуникаций и укрупнительную сборку оборудования; доставку оборудования, трубопроводов и конструкций в рабочую зону.

7.3 Производство монтажных работ

Надземная прокладка трубопроводов имеет ряд преимуществ: во-первых, резко сокращаются объемы трудоемких земляных работ, а во-вторых, упрощается надзор за состоянием трубопроводов, и снижаются сроки устранения повреждений. ШСУ ОАО «Сильвинит» укладывает надземные трубопроводы по лежневым или городковым железобетонным опорам. Опоры укладываются на поверхность земли или на призму из гравийно-гравелистого или крупнозернистого песчаного грунта.

При погрузке, разгрузке, перемещении, подъеме, установке и выверке оборудования и трубопроводов обеспечивается их сохранность. Внутриплощадочная перевозка, установка и выверка осуществляются в соответствии с ППР.

Оборудование, трубопроводы, технологические блоки и блоки коммуникаций надежно стропятся за предусмотренные для этой цели детали или в местах, указанных предприятием-изготовителем. Освобождение оборудования и трубопроводов от стропов производится после надежного их закрепления или установки в устойчивое положение.

Не допускается превышение нагрузки на строительные конструкции, возникающие в связи с перемещением и установкой оборудования и трубопроводов, а также средств для монтажных работ, допустимых монтажных нагрузок, указанных в рабочих чертежах. Возможность увеличения нагрузок согласовывается ШСУ с проектной организацией.

Оборудование и трубопроводная арматура разборке и ревизии при монтаже не подлежат, за исключением случаев, когда это предусмотрено государственными и отраслевыми стандартами и техническими условиями, согласованными в установленном порядке.