ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО НАУКЕ И ОБРАЗОВАНИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ

Воронежский государственный технический университет

Кафедра экономики, производственного менеджмента и организации машиностроительного производства

САМОСТОЯТЕЛЬНАЯ РАБОТА

по дисциплине "Финансы предприятия"

Тема "Разработка операционного бюджета предприятия"

Выполнил:

Руководитель:

Воронеж 2007

Содержание

Исходные данные

Разработка бюджета продаж и бюджета производства

Составление бюджета прямых материальных затрат и прямых затрат на оплату труда

Формирование бюджетов общепроизводственных расходов цехов, бюджетов общехозяйственных и коммерческих расходов

Расчет себестоимости произведенной продукции

Разработка плановой калькуляции изделия

Исходные данные

Предприятие производит три вида продукции А, Б и В. Производство и реализация продукции осуществляется ритмично. Предприятие производит три вида продукции А, Б и В. Производство и реализация продукции осуществляется ритмично.

Объем реализации продукции в плановом году и цены представлены в табл.1:

| Вид продукции | |||||||

| А | Б | В | ||||

| Цена продукции, р. | 105 | 86 | 69 | ||||

| Планируемый объем реализации продукции, тыс. шт. | 0,6 | 1,4 | 2,8 | ||||

| Запас готовой продукции на начало, тыс. шт. | 0,18 | 0,38 | 0,73 | ||||

| Запас готовой продукции на конец, тыс. шт. | 0,14 | 0,18 | 0,43 | ||||

Для производства продукции используется три вида основных материалов - X, Y, Z. Нормы расхода и стоимость основных материалов представлены в табл.2:

| Вид материала | |||

| X | Y | Z | |

| Цена материала, руб\кг | 160 | 21 | 9,5 |

| Расход материала на изделие А, кг\шт | 0,15 | 0,8 | 0,35 |

| Расход материала на изделие Б, кг\шт | 0,08 | - | 2,5 |

| Расход материала на изделие В, кг\шт | - | 1,2 | 0,9 |

Планируемые уровни запасов материалов на начало и конец года представлены в табл.3:

| Вид материала | |||

| X | Y | Z | |

| Запас материалов на начало, кг | 60 | 200 | 1540 |

| Запас материалов на конец, кг | 40 | 130 | 550 |

Изделия А, Б и В проходят обработку в двух цехах - механическом и сборочном. Трудоемкость изготовления изделий в цехах и разряд работ представлены в табл.4:

| Наименование статьи | Цех | |

| механический | сборочный | |

| Трудоемкость изготовления изделия А, н-ч | 0,67 | 0,42 |

| Часовая тарифная ставка при изготовлении изделия А, руб\ч | 5 | 6,2 |

| Трудоемкость изготовления изделия Б, н-ч | 0,23 | 0,95 |

| Часовая тарифная ставка при изготовлении изделия Б, руб\ч | 7,5 | 4 |

| Трудоемкость изготовления изделия В, н-ч | 0,51 | 0,3 |

| Часовая тарифная ставка при изготовлении изделия В, руб\ч | 4 | 5 |

Общепроизводственные расходы механического цеха представлены в табл.5, сборочного цеха - в табл.6. Общехозяйственные расходы предприятия представлены в табл.7.

Общепроизводственные расходы механического цеха, руб

| Статья | Значение |

| 1. Расходы на содержание и эксплуатацию оборудования | |

| 1.1 Амортизация оборудования | 7897 |

| 1.2 Эксплуатация оборудования (кроме расходов на ремонт): | |

| 1.2.1 материалы | 2538 |

| 1.2.2 электроэнергия | 2961 |

| 1.2.3 вода | 917 |

| 1.2.4 зарплата | 2468 |

| 1.3 Текущий ремонт оборудования, в т. ч. | |

| 1.3.1 материалы | 7051 |

| 1.3.2 зарплата | 4371 |

| 2. Цеховые расходы | |

| 2.1 Зарплата аппарата управления цехом | 8931 |

| 2.2 Амортизация зданий, сооружений | 5954 |

| 2.3 Содержание зданий, сооружений, в т. ч. | |

| 2.3.1 материалы | 2779 |

| 2.3.2 электроэнергия | 1389 |

| 2.3.3 вода | 794 |

Общепроизводственные расходы сборочного цеха, руб

| Статья | Значение |

| 1 | 2 |

| 1. Расходы на содержание и эксплуатацию оборудования | |

| 1.1 Амортизация оборудования | 4439 |

| 1.2 Эксплуатация оборудования (кроме расходов на ремонт): | |

| 1.2.1 материалы | 1598 |

| 1.2.2 электроэнергия | 1865 |

| 1.2.3 вода | 577 |

| 1.2.4 зарплата | 2086 |

| 1.3 Текущий ремонт оборудования, в т. ч. | |

| 1 | 2 |

| 1.3.1 материалы | 4439 |

| 1.3.2 зарплата | 2752 |

| 2. Цеховые расходы | |

| 2.1 Зарплата аппарата управления цехом | 5891 |

| 2.2 Амортизация зданий, сооружений | 3510 |

| 2.3 Содержание зданий, сооружений, в т. ч. | |

| 2.3.1 материалы | 1755 |

| 2.3.2 электроэнергия | 877 |

| 2.3.3 вода | 501 |

Общепроизводственные расходы цехов состоят из двух частей: расходов на содержание и эксплуатацию оборудования (РСЭО) и цеховых расходов.

Общехозяйственные расходы предприятия, руб

| Статья | Значение |

| 1. Зарплата работников аппарата управления | 19846 |

| 2. Амортизация основных средств | 3917 |

| 3. Содержание и ремонт основных средств общезаводского назначения | |

| 3.1 материалы | 392 |

| 3.2 зарплата | 783 |

| 3.3 электроэнергия | 914 |

| 3.4 вода | 261 |

Разработка бюджета продаж и бюджета производства

Бюджет продаж составим в виде табл.8:

| Изделия | Объем продаж, шт. | Цена реализации, р. | Выручка от реализации, р |

| А | 600 | 105 | 63000 |

| Б | 1400 | 86 | 120400 |

| В | 2800 | 69 | 193200 |

| Итого | * | * | 376600 |

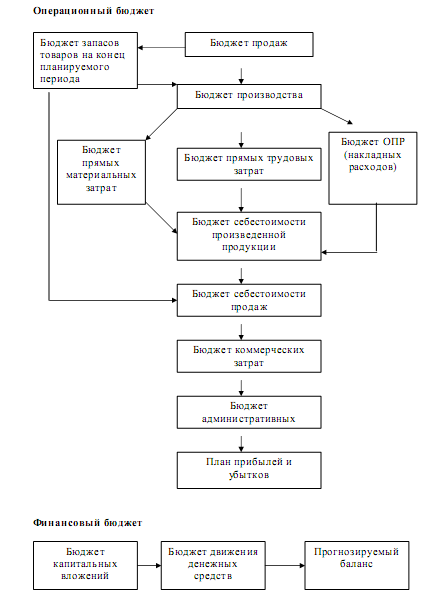

Производственную программу составьте в виде табл.9:

Бюджет производства

| Показатели | изделие А | изделие Б | изделие В |

| 1. Прогнозируемый объем продаж, шт. | 600 | 1400 | 2800 |

| 2. Планируемый запас на конец года, шт. | 140 | 180 | 430 |

| 3. Планируемый запас на начало года, шт. | 180 | 380 | 730 |

| 4. Объем производства, шт. (п.1+ п.2 - п.3) | 560 | 1200 | 2500 |

Бюджет прямых материальных затрат необходимо составлять на основе плановых объемов производства продукции.

Бюджет прямых материальных затрат

| Материал | Цена, р. | Изделие А | Изделие Б | Изделие В | Итого | ||||

| Количество, кг. | Стоимость, р. | Количество, кг. | Стоимость, р. | Количество, кг. | Стоимость, р. | Количество, кг. | Стоимость, р. | ||

| X | 160 | 84 | 13440 | 96 | 15360 | - | - | 180 | 28800 |

| Y | 21 | 448 | 9408 | - | - | 3000 | 63000 | 3448 | 72408 |

| Z | 9,5 | 196 | 1862 | 3000 | 28500 | 2250 | 21375 | 5446 | 51737 |

| Всего | * | * | 24710 | * | 43860 | * | 84375 | * | 152945 |

Бюджет прямых расходов на оплату труда отражает расходы на оплату труда основных рабочих цехов. Форма оплаты труда основных рабочих - сдельная.

Бюджет прямых затрат на оплату труда механического цеха, р.

| Изделие | Объем производства, шт. | Норма времени, нормо-ч. | Трудоемкость годовой производственной программы, ч. (гр.2 * гр.3) | Часовая тарифная ставка, р/час. | Итого основная заработная плата производственных рабочих (гр.4 * гр.5) |

| А | 560 | 0,67 | 375,2 | 5 | 1876 |

| Б | 1200 | 0,23 | 276 | 7,5 | 2070 |

| В | 2500 | 0,51 | 1275 | 4 | 5100 |

| Всего | 4260 | * | 1926,2 | * | 9046 |

Бюджет прямых затрат на оплату труда сборочного цеха, р.

| Изделие | Объем производства, шт. | Норма времени, нормо-ч. | Трудоемкость годовой производственной программы, ч. (гр.2 * гр.3) | Часовая тарифная ставка, р/час. | Итого основная заработная плата производственных рабочих (гр.4 * гр.5) |

| А | 560 | 0,42 | 235,2 | 6,2 | 1458,24 |

| Б | 1200 | 0,95 | 1140 | 4 | 4560 |

| В | 2500 | 0,3 | 750 | 5 | 3750 |

| Всего | 1260 | * | 2125,2 | * | 9768,24 |

Формирование бюджетов общепроизводственных расходов цехов, бюджетов общехозяйственных и коммерческих расходов

Смета общепроизводственных расходов механического цеха

| Статья | Значение, р. |

| 1. Расходы на содержание и эксплуатацию оборудования | |

| 1.1 Амортизация оборудования | 7897 |

| 1.2 Эксплуатация оборудования (кроме расходов на ремонт): | |

| 1.2.1 материалы | 2538 |

| 1.2.2 электроэнергия | 2961 |

| 1.2.3 вода | 917 |

| 1.2.4 зарплата | 2468 |

| 1.3 Текущий ремонт оборудования, в т. ч. | |

| 1.3.1 материалы | 7051 |

| 1.3.2 зарплата | 4371 |

| 2. Цеховые расходы | |

| 2.1 Зарплата аппарата управления цехом | 8931 |

| 2.2 Амортизация зданий, сооружений | 5954 |

| 2.3 Содержание зданий, сооружений, в т. ч. | |

| 2.3.1 материалы | 2779 |

| 2.3.2 электроэнергия | 1389 |

| 2.3.3 вода | 794 |

| 3 Отчисления в рамках единого социального налога | 4100,2 |

| Итого общепроизводственных расходов | 52150,2 |

Смета общепроизводственных расходов сборочного цеха

| Статья | Значение, р. |

| 1. Расходы на содержание и эксплуатацию оборудования | |

| 1.1 Амортизация оборудования | 4439 |

| 1.2 Эксплуатация оборудования (кроме расходов на ремонт): | |

| 1.2.1 материалы | 1598 |

| 1.2.2 электроэнергия | 1865 |

| 1.2.3 вода | 577 |

| 1.2.4 зарплата | 2086 |

| 1.3 Текущий ремонт оборудования, в т. ч. | |

| 1.3.1 материалы | 4439 |

| 1.3.2 зарплата | 2752 |

| 2. Цеховые расходы | |

| 2.1 Зарплата аппарата управления цехом | 5891 |

| 2.2 Амортизация зданий, сооружений | 3510 |

| 2.3 Содержание зданий, сооружений, в т. ч. | |

| 2.3.1 материалы | 1755 |

| 2.3.2 электроэнергия | 877 |

| 2.3.3 вода | 501 |

| 3. Отчисления в рамках единого социального налога | 2789,54 |

| Итого общепроизводственных расходов | 33079,54 |

Смета общехозяйственных расходов

| Статья | Значение, р. |

| 1. Зарплата работников аппарата управления | 19846 |

| 2. Амортизация основных средств | 3917 |

| 3. Содержание и ремонт основных средств общезаводского назначения | |

| 3.1 материалы | 392 |

| 3.2 зарплата | 783 |

| 3.3 электроэнергия | 914 |

| 3.4 вода | 261 |

| 4. Отчисления в рамках единого социального налога | 5363,54 |

| Итого общехозяйственных расходов | 31476,54 |

Расчет себестоимости произведенной продукции

Расчет себестоимости произведенной продукции

| Состав расходов | Значение, р. |

| 1. Прямые материальные затраты | 152945 |

| 2. Прямые затраты на оплату труда | 18814,24 |

| 3. Отчисления на социальные нужды | 4891,7 |

| 4. Общепроизводственные расходы | 85229 |

| 5. Итого себестоимость произведенной продукции | 261879,94 |

Для определения косвенных расходов в себестоимости единицы продукции необходимо выбрать базу распределения и рассчитать ставку распределения. Ставка распределения показывает, сколько рублей косвенных расходов приходится на рубль базы распределения и рассчитывается по формуле:

СР = С кос / БР

где СР - ставка распределения; С кос - косвенные расходы, р.; БР - база, р.

Для распределения общепроизводственных расходов выберем сумму заработной платы основных производственных рабочих данного цеха.

Распределим общепроизводственные расходы механического цеха.

БР = 9046 р.

Ставка распределения (величина ОПР, приходящаяся на 1 рубль основной заработной платы): СР = 52150,2/9046 = 5,765 р.

Величина ОПР в себестоимости единицы изделия А: (1876/560) *5,765 = 19,31 р.

Величина ОПР в себестоимости единицы изделия Б: (2070/1200) *5,765 = 9,94 р.

Величина ОПР в себестоимости единицы изделия В: (5100/2500) *5,765 = 11,76 р.

Распределим общепроизводственные расходы сборочного цеха.

БР = 9768,24 р.

СР = 33079,54/9768,24 = 3,386 р.

Величина ОПР в себестоимости единицы изделия А: (1458,24/560) *3,386 = 8,82 р.

Величина ОПР в себестоимости единицы изделия Б: (4560/1200) *3,386 = 12,87 р.

Величина ОПР в себестоимости единицы изделия В: (3750/2500) *3,386 = 5,08 р.

Суммарную величину общепроизводственных расходов в себестоимости единицы изделия определим как сумму общепроизводственных расходов механического и сборочного цехов.

Калькуляция затрат на изделие А

| Статьи калькуляции | Значение, р. |

| 1. Основные материалы, полуфабрикаты, ПКИ | 44,13 |

| 2. Заработная плата основных производственных рабочих | 5,95 |

| 3. Отчисления на социальное страхование | 1,55 |

| 4. Общепроизводственные расходы | 28,13 |

| 5. Итого цеховая себестоимость | 79,76 |

| 6. Общехозяйственные расходы | 9,57 |

| 7. Итого производственная себестоимость | 89,33 |

| 8. Коммерческие расходы | 7,58 |

| 9. Полная себестоимость | 96,91 |

| 10. Прибыль | 8,09 |

| 11. Цена | 105 |

Калькуляция затрат на изделие Б:

| Статьи калькуляции | Значение, р. |

| 1 | 2 |

| 1. Основные материалы, полуфабрикаты, ПКИ | 36,55 |

| 2. Заработная плата основных производственных рабочих | 5,53 |

| 3. Отчисления на социальное страхование | 1,44 |

| 4. Общепроизводственные расходы | 22,81 |

| 5. Итого цеховая себестоимость | 66,33 |

| 6. Общехозяйственные расходы | 7,96 |

| 1 | 2 |

| 7. Итого производственная себестоимость | 74,29 |

| 8. Коммерческие расходы | 6,3 |

| 9. Полная себестоимость | 80,59 |

| 10. Прибыль | 5,41 |

| 11. Цена | 86 |

Калькуляция затрат на изделие В

| Статьи калькуляции | Значение, р. |

| 1. Основные материалы, полуфабрикаты, ПКИ | 33,75 |

| 2. Заработная плата основных производственных рабочих | 3,54 |

| 3. Отчисления на социальное страхование | 0,92 |

| 4. Общепроизводственные расходы | 16,84 |

| 5. Итого цеховая себестоимость | 55,05 |

| 6. Общехозяйственные расходы | 6,6 |

| 7. Итого производственная себестоимость | 61,65 |

| 8. Коммерческие расходы | 5,23 |

| 9. Полная себестоимость | 66,88 |

| 10. Прибыль | 2,12 |

| 11. Цена | 69 |

Для распределения общехозяйственных расходов выберем базой распределения цеховую себестоимость.

БР = 79,76*560 + 66,33*1200 + 55,05*2500 = 44665,6 + 79596 + 137625 = 261879,94 р., СР = 31476,54/261879,94= 0,12 р.

Величина ОХР в себестоимости единицы изделия А: 79,76*0,12 = 9,57р.

Величина ОХР в себестоимости единицы изделия Б: 66,33*0,12 = 7,96р.

Величина ОХР в себестоимости единицы изделия В: 55,05*0,12 = 6,6 р.

Базой для распределения коммерческих расходов также является цеховая себестоимость. По условию величина коммерческих расходов составляет 25000 р.

БР = 25000 р.

СР = 25000/261879,94= 0,095 р.

Величина коммерческих расходов в себестоимости единицы изделия А:

79,76*0,095 = 7,58 р.

Величина коммерческих расходов в себестоимости единицы изделия Б:

66,33*0,095 = 6,3 р.

Величина коммерческих расходов в себестоимости единицы изделия В:

55,05*0,095 = 5,23 р.

Прибыль по данной продукции найдем как разницу между ценой данной продукции, указанной в исходных данных, и полной себестоимостью изделия.

Смета затрат на производство по экономическим элементам, т. р.

| Экономические элементы | Сумма |

| 1. Материальные расходы | 183,26 |

| 2. Расходы на оплату труда | 65,94 |

| 3. Суммы начисленной амортизации | 25,71 |

| 4. Прочие расходы | 17,14 |

| Итого затраты на производство (Зп) | 292,05 |

Похожие работы

... а бюджет прямых материальных затрат - бюджетом 4 - го уровня, входящим в состав бюджета производственных затрат. Таким образом, для сводного бюджета промышленного предприятия характерна многоступенчатая иерархическая структура. Каждый из подбюджетов различных уровней занимает свою, строго определенную "НИШУ" И играет свою четкую роль в технологии составления сводного бюджета компании. Основные ...

... метода зависит от принятых в модели допущений и от количества факторов, которые учитываются моделью. Кроме того, метод построения моделей наиболее трудоемкий. Расчет рисков в процессе формирования бюджета предприятия осуществляется по приведенным ниже формулам с помощью расчета следующих показателей: 1. Вероятность невыполнения бюджета (Рнб) Рнб = Рд + Рр, (1) где Рд - вероятность того, ...

... от заказываемых блюд, объема и характера заказываемых услуг, подготовка к нему должна начинаться задолго до срока поставки. Такая операционная система может одновременно обслужить лишь ограниченное количество подобных мероприятий. Перерабатывающие подсистемы различаются: - объемом и характером потребления ресурсов; - типом технологии переработки; - характером продукции. Директор может и не ...

... . Рассмотрим особенности разработки генерального бюджета на основе применения методики формирования бюджета данных организаций. Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов. Представим структуру генерального бюджета торговой организации на рисунке 2. Операционный бюджет Бюджет запасов товаров на конец планируемого периода ...

0 комментариев