Навигация

Регіональна фінансова система

23858

знаков

0

таблиц

2

изображения

Міністерство освіти і науки України

Одеський Державний Економічний Університет

Реферат

з курсу „Розміщення продуктивних сил”

на тему

«Регіональна фінансова система»

Одеса 2004Зміст

Вступ . . . . . . . . . . . 3

1. Сутність та склад фінансової системи . . . . . 4

2. Поняття регіону . . . . . . . . . 8

3. Фінансові ресурси регіонів . . . . . . . 10

Заключення . . . . . . . . . . 15

Список використаної літератури . . . . . . . 17

Вступ

Фінансова система держави є відображенням форм і методів конкретного використання фінансів в економіці і відповідною до задіяної моделі економіки та значною мірою визначається нею. Так, у державі тоталітарного типу фінансова система є спрощеною і дещо примітивною. Не всі її ланки достатньо розвинені.

У державах із ринковою економікою фінансові системи досягають своєї завершеності, однак у розрізі деяких держав можуть суттєво відрізнятися. У державах із перехідною економікою фінансові системи характеризуються тим, що окремі їхні ланки перебувають на стадії формування. Це торкається насамперед фінансового ринку, державного боргу, страхових і резервних фондів тощо.

Фінансові системи деяких держав можуть відрізнятися за своєю структурою, але у всіх у них є загальна ознака — це різноманітні фонди фінансових ресурсів, які різняться за методами мобілізації та напрямками використання, однак тісно пов’язані між собою, мають прямий і зворотний вплив на економічні й соціальні процеси в державі, а також на формування й використання фондів фінансових ресурсів у розрізі окремих ланок.

Можна стверджувати, що кожна ланка фінансової системи є самостійним її елементом, проте ця самостійність відносна всередині єдиного цілісного. Фінансова система — це сукупність різноманітних видів фондів фінансових ресурсів, сконцентрованих у розпорядженні держави, нефінансового сектора економіки (господарських суб'єктів), окремих фінансових інститутів і населення (домогосподарств) для виконання покладених на них функцій, а також для задоволення економічних та соціальних потреб.

1. Сутність та склад фінансової системи

Усі фінансові системи мають певні характерні риси:

Ø кожна ланка фінансових систем має властиві їй методи мобілізації коштів для створення фондів фінансових ресурсів та свої напрямки й методи їхнього використання;

Ø кожна ланка фінансової системи є відносно самостійною, має власну специфічну сферу застосування;

Ø між ланками фінансової системи існують тісний взаємозв’язок і взаємна обумовленість, кожна ланка може успішно функціонувати лише при досконалості й ефективності системи в цілому;

Ø фінансова система держави досягає найбільшої ефективності лише тоді, коли відлагоджена та законодавче закріплена діяльність кожної її ланки;

Ø залежно від факторів, що впливають на організацію фінансів, насамперед на формування й використання фондів фінансових ресурсів, кожна ланка фінансових систем може поділятися на менші підрозділи.

У періодичній літературі фінансова система іноді ототожнюється з фінансовим апаратом. Фінансовий апарат — це частина фінансової системи, її, так би мовити, інфраструктура, яка здійснює управління системою.

У літературних джерелах, насамперед у періодиці, трапляються сурогатні визначення фінансової системи — фінансово-кредитна, валютно-фінансова, грошово-фінансова система тощо. Усе це результат поверхового розуміння складних явищ і процесів економічного життя. В економіці кожної держави самостійно існують фінансова, кредитна, грошова або валютна системи, їхні функції різні, як різна також їхня структура і форми впливу на економічні й соціальні процеси. Водночас вони діють в одному економічному просторі, мають тісну взаємодію і взаємозалежність.

За визначенням, фінансова система — це сукупність окремих її ланок, що мають особливості в створенні та використанні фондів фінансових ресурсів, які зосереджені в розпорядженні держави, нефінансового сектора економіки, певних фінансових інститутів, домогосподарств для фінансового забезпечення економічних і соціальних потреб суспільства в цілому, окремих його верств населення, господарських структур, окремих громадян [1].

За своєю природою фінансові стосунки є розподільними, та розподіл вартості здійснюється перш за все по суб’єктам. Суб’єкти формують грошові фонди цільового призначення в залежності від того, яку роль вони грають в суспільному виробництві: чи вони його безпосередні учасники, організують страховий захист чи здійснюють державне регулювання. Саме роль суб’єкта в суспільному виробництві виступає в якості першого об’єктивного критерія класифікації фінансових стосунків. Згідно цього критерія в загальній сукупності фінансових стосунків можуть бути відокремлені три крупні сфери: фінанси підприємств, установ та організацій; страхування; державні фінанси.

Усередині кожної з названих сфер виділяються ланки, причому групування фінансових стосунків здійснюється в залежності від характеру діяльності суб’єкту, яка надає визначний вплив на склад та призначення цільових грошових фондів. Цей критерій дозволяє виділити в сфері фінансів підприємств (установ, організацій) такі ланки, як фінанси підприємств, функціонуючих на комерційних початках; фінанси установ і організацій, які здійснюють некомерційну діяльність; фінанси суспільних об’єднань. В страховій сфері, де характер діяльності суб’єкта визначає специфіку об’єкта страхування, в якості ланок виступають: соціальне страхування, майнове та особисте страхування, страхування відповідальності, страхування підприємницьких ризиків. В сфері державних фінансів – відповідно, державний бюджет, позабюджетні фонди, державний кредит.

Сфери і ланки фінансових стосунків взаємопов’язані, утворюючи в сукупності єдину фінансову систему.

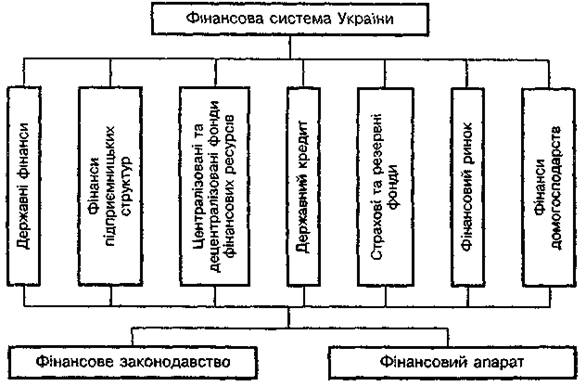

Структуру фінансової системи України можна представити за такою схемою:

Мал. 1.1. Фінансова система України

Чільне місце у фінансовій системі посідають фінанси нефінансового сектора економіки, тобто фінанси підприємницьких структур. Вони обслуговують створення валового внутрішнього продукту — основного джерела фінансових ресурсів. До цієї ланки належать фінанси як виробничої, так і невиробничої сфер. Фінанси виробничої сфери можуть поділятися, залежно від форми власності, як на державні, акціонерні, колективні, індивідуальні, орендні, спільні тощо, так і, залежно від виду діяльності, на машинобудування, будівництво, транспорт, сільське господарство тощо.

Одною з головних ланок фінансової системи є державний бюджет. За його допомогою Уряд концентрує в своїх руках значну частину національного прибутку, перерозподіляємого фінансовими методами. Тут зосереджуються найкрупніші прибутки і найважливі в політичному та економічному відношенні витрати. Бюджет тісно по’вязан з іншими ланками фінансової системи, виступає координуючим центром и оказує їм необхідну допомогу у вигляді бюджетних дотацій, субсидій, субвенцій, гарантій, забезпечуючи більш чи менш нормальне функціонування інших ланок фінансової системи.

В основі виділення органів керування фінансовою системою знаходиться її внутрішня структура. Загальне керування фінансовою діяльністю в Україні здійснюють органи державної влади. Склад органів і інститутів фінансової системи зображений на мал. 1.2.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мал. 1.2. Органи керування фінансовою системою України

Похожие работы

... подається довіреність чи інший документ, що підтверджує повноваження представника. [3] Висновок Таким чином, дослідивши порядок проведення комплексних та тематичних перевірок митного органу, за участю юридичної служи регіональної митниці, митниці можна зробити висновки про наступне : - проведення комплексних та тематичних перевірок здійснює Контрольно-ревізійна служба України. Державний фі ...

... Загальне керівництво і управління фінансами здійснюють вищі законодавчі органи влади – Верховна Ради України та Кабінет Міністрів України. Безпосереднє оперативне керівництво фінансовою системою здійснює Міністерство фінансів України. Його основні положення і функції визначаються положенням “Про Міністерство фінансів України”, яке затверджує Кабінет Міністрів України. До функцій Міністерства ...

... характеру, які мають чинність для України; - вдосконалення правових основ укладення, виконання та денонсації європейських договорів за участю України; - забезпечення відповідності внутрішньодержавних нормативно-правових актів чинним міжнародно-правовим зобов’язанням України; - створення належного механізму впровадження міжнародно-правових зобов’язань України в національне законодавство. Пі ...

... вищих інститутів і органів очікуються рішення, покликані скоріше змінити якісний бік стратегії зімкнення, чим підсилити її фінансові можливості. Фактично, політика згуртування означає переплетення регіональної політики і соціальної політики, коли вони вже не розглядаються ізольовано один від одного. Політика згуртування допускає одночасне згуртування по горизонталі (між регіонами - регіональна ...

0 комментариев