ЗМІСТ

ВСТУП

РЕФОРМУВАННЯ ПДВ В УМОВАХ ЕКОНОМІЧНОЇ КРИЗИ

ВИСНОВОК

ЛІТЕРАТУРА

ВСТУП

У роботі розглянуто фіскальні наслідки можливих варіантів реформування ПДВ, якими можуть бути зменшення базисної ставки або впровадження диференційованої ставки. В умовах поліполістичного ринку розраховано зміну бюджету, який складається з надходжень від ПДВ та податку на прибуток підприємств.

Наукова та суспільна думка в Україні генерує можливі варіанти виходу з економічної кризи. Як один із варіантів пропонується зменшення податкового навантаження на економіку шляхом зменшення ставки ПДВ.

Метою даної роботи буде розрахунок можливостей збереження існуючого рівня надходжень при реформуванні (зменшенні ставки) ПДВ.

РЕФОРМУВАННЯ ПДВ В УМОВАХ ЕКОНОМІЧНОЇ КРИЗИ

На відміну від російського варіанту, де більшість вчених вважають, що реформування ПДВ можливе тільки під час економічного зростання, в Україні реформування пропонується під час економічної кризи [7].

В.Тропіна [8] пропонує запровадити диференціацію ставок податку на додану вартість у розрізі товарів першої необхідності та широкого вжитку, це, на її думку, могло б сприяти вирівнюванню податкового навантаження в Україні і зменшенню його тиску на групи населення з різними доходами. А також увести прогресивну шкалу оподаткування за податком із доходів фізичних осіб. Варіант Податкового кодексу, запропонований М.Катеринчуком [2], містить пропозиції щодо зменшення ставки ПДВ до 15%. Збереження існуючої ситуації при незначному зменшенні податкової ставки ПДВ пропонує варіант Податкового кодексу, підготовлений Міністерством фінансів України [9]. А.Соколовська прийнятним на сьогодні вважає відмовитися від радикального зниження ставки і пропонує зменшити ставку ПДВ до 18 %, при цьому вважає за необхідне скоротити податкові пільги, щоб зменшити нерівномірність оподаткування різних суб'єктів господарювання. Введення диференційованої ставки ПДВ вона вважає за прийнятне при умові покращення заходів адміністрування податку [11]. Однак не всі автори вважають доречним зменшення номінальної ставки ПДВ, так, І.Луніна та Н.Фролова на підставі аналізу ефективних ставок оподаткування споживання, праці та капіталу прийшли до висновку, «що в Україні існує можливість скорочення оподаткування доходів за рахунок збільшення оподаткування споживання» [5].

Однак у всіх запропонованих варіантах реформування ПДВ майже не приділяється уваги фіскальним наслідкам реформування цього податку.

У роботі, що пропонується, всі розрахунки здійснюються за умови збереження попиту на товари, ставки для яких змінюються, однак виходячи з існування загальної економічної рівноваги, яка порушується при зміні податкового навантаження, слід враховувати не тільки зміну попиту при формуванні надходжень реформованого податку, але й вплив цих порушень на податкові бази інших податків. У випадку реформування ПДВ у першу чергу це відчує податок на прибуток підприємств, тобто очікується, що прибутки підприємств повинні збільшитися при зростанні попиту, крім того, оскільки зменшення податкової ставки в умовах неідеального ринку не призведе до адекватного зменшення ціни, додатковий прибуток буде отримувати також підприємець за рахунок збільшення рентабельності. Розглянемо можливі варіанти реформування ПДВ, а саме зменшення основної ставки і впровадження диференційованої ставки на окремі види товарів з метою збільшення споживання цих товарів. На нашу думку, цей крок повинен призвести до зростання попиту на ці категорії товару і відповідно до зростання податкової бази податку на прибуток підприємств. Звичайно, вплив змін ставок оподаткування споживання на ціноутворення розглядається в рамках моделі досконалого ринку, але в реальній економіці зменшення ставки ПДВ не завжди знаходить відображення у зменшенні ціни, таким шляхом підвищується рівень прибутковості відповідного суб'єкта економічної діяльності. Розглянемо модель поліполістичного ринку (поліполія — коли на ринку є велика кількість продавців) [12], коли виграш від зменшення податкових ставок розподіляється між виробником і споживачем залежно від еластичності пропозиції та попиту [6], тобто в умовах поліполістичного ринку податковий тягар розподіляється між виробником і покупцем.

Оскільки зменшення надходжень при зменшенні ставки ПДВ залежить від еластичності товару необхідно розрахувати інтегральний показник зменшення надходжень. Вважаємо, що нееластичні товари (ε<1), становлять 0,5702 (57,02 %) від загального споживання, а 0,4298 (42,98 %) припадає на еластичні товари [4]. Коефіцієнти отримані за допомогою розрахунку середньої величини споживання різних за добробутом домогосподарств за 2009 рік. Інтегральний показник зменшення надходжень розрахуємо як зважений по вазі споживання нееластичних та еластичних товарів:

х = 0,5702х1 +0,4298х2,

де х1 — частка зменшення надходження для нееластичних товарів, що лежить в межах від 0 до 1, в якості якого береться значення 0,5 (середина інтервалу);

х2 — відсоток зменшення надходження для еластичних товарів, що лежить в межах від 1 до 3 в якості якого береться значення 2 (середина інтервалу).

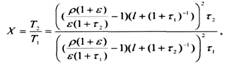

Рівняння пропозиції та попиту для розрахунків подано у вигляді лінійних функцій. Умова ринкової рівноваги дозволяє отримати рівноважні значення ціни при різних значеннях ставки ПДВ. Співвідношення величини надходжень після і до реформи для випадку поліполістичного ринку матиме такий вигляд [10]:

(1)

(1)

де τ1 — початкова ставка,

τ2 — знижена ставка,

р — рентабельність виробництва,

l — співвідношення, що характеризує попит і пропозицію, тобто характеризує відношення маргінального попиту до маргінальної пропозиції (l = k/r).

При розрахунках параметр l змінюється, його розмір можна визначити за допомогою виразу:

l = ![]()

Як у попередньому випадку, розглянемо варіанти зменшення ставки ПДВ, тобто τ2 = 18 % (15 %, 10 %, 5 %), τ1 = 20 %. За рівень рентабельності було взято розрахований середній показник рентабельності операційної діяльності промислових підприємств за вісім років, а саме 2000 — 2007 роках [1], що становить 4,525 %, тобто р =1,04525, а l =46,1989.

Інтегральні показники надходжень від ПДВ для поліполістичного ринку відносно рівня до реформи показують, що у випадку зменшення ставки з 20 до 18 % величина надходжень буде становити x18=98,35% від дореформеного рівня, тобто зменшиться на 1,65 %, тоді як рівень оподаткування зменшився на 10 %; при зменшенні ставки ПДВ з 20 до 15 % величина надходжень буде становити x15=93,62%, тобто надходження зменшаться на 6,38 %, рівень оподаткування зменшився на 25 %; при зменшенні ставки з 20 до 10 % надходження — x10=77,86%, тобто зменшаться на 22,14 %, а при зменшенні ставки до 5 % — х5=48,53%, рівень оподаткування зменшився на 50 %.

Реальне значення параметра р (а не значення, яке випливає з даних державного комітету статистики) лежить в проміжку 1,2 — 1,6 [3]. Такий діапазон можна отримати на підставі надзвичайно простих міркувань: якщо фактично величина рентабельності дійсно становила 4%, то не було б ніякого сенсу вкладати кошти в реальне виробництво, а краще отримувати прибуток від внесків коштів на депозит банківської системи. Однак кошти вкладаються, тобто економіка (бізнес) виконує основне призначення збільшує прибутки суб'єкта підприємницької діяльності. В цьому випадку значення l знаходиться в інтервалі від 5,3 до 12. Розраховані інтегральні показники надходжень від ПДВ для поліполістичного ринку відносно рівня навантаження до реформи при рентабельності виробництва 20 % ( р =1,2; l =12). Показують, що у випадку зменшення ставки з 20 до 18 % величина надходжень буде становити х18=96,29%, тобто зменшиться на 3,71 %; при зменшенні ставки ПДВ з 20 до 15 % величина надходжень буде становити х15=88,82%, тобто надходження зменшаться на 11,18 %;при зменшенні ставки з 20 до 10 % надходження — х10=70,21%, тобто зменшаться на 29,79 %; при зменшенні ставки до 5 % — х5=41,68%.

Отримані результати дають підставу стверджувати, що рівень рентабельності має обмежений вплив на рівень надходжень від ПДВ при зміні податкового навантаження, а саме зниження ставок. При цьому менший рівень рентабельності дає більші надходження від ПДВ, що буде стимулювати підприємців виходити з тіні, показувати істинні розміри доходів. Крім того, слід враховувати, що при збільшенні попиту зростуть доходи підприємства і відповідно повинні зрости надходження від податку на прибуток підприємств.

Що стосується виконання бюджетного обмеження, то впровадження знижених ставок на товари поширеного попиту скоріше не призведе до адекватного зниження цін, які відповідно моделі поліполістичного ринку зменшуються менш ніж на

р0(τ1-τ2),

де р0— ціна без ПДВ;

τ1 — початкова ставка;

τ2 — ставка після реформування (знижена).

Внаслідок цього збільшиться рентабельність виробництва та попит на

відповідну продукцію, а це, у свою чергу, повинно позитивно вплинути на зростання надходжень від податку на прибуток підприємств.

Слід врахувати, що зменшення податкової ставки ПДВ для випадку поліполістичного ринку веде до збільшення бази податку на прибуток підприємств на основі двох факторів: зростання попиту при зменшенні ціни; зростання прибутку від продажу одиниці товару, оскільки ціна знижуватиметься менше.

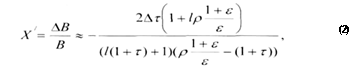

Розглянемо збільшення надходжень від податку на прибуток підприємств при зменшенні ставки ПДВ у випадку поліполістичного ринків. Податкова база податку на прибуток підприємств:

В=(Р—Р0)х,

де Р0 — собівартість,

Р— рівноважна ринкова ціна без урахування ПДВ. Приріст податкової бази податку на прибуток підприємств:

∆В≈∆х(Р-Р0)+∆Рх.

Розглянемо випадок зміни бази оподаткування податку на прибуток підприємств у випадку поліполістичного ринку за допомогою виразу:

де ∆τ=τ2-τ1— зміна ставок, причому ∆τ<0, тобто ∆τ 18%=0,02, ∆τ15%=-0,05, ∆τ 10%=-0,1, ∆τ 5%=-0,15. Від'ємний знак показує, що ставка зменшується.

Інтегральний показник збільшення надходжень від податку на прибуток підприємств при зменшенні ставки ПДВ розрахуємо як зважений на вазі часток споживання нееластичних та еластичних товарів:

х = 0,5702 х1+ 0,4298х2,

де х1 — частка збільшення надходження для нееластичних товарів, що лежить в межах від 0 до 1, в якості якого береться значення 0,5 (середина інтервалу); х2 — відсоток збільшення надходження для еластичних товарів, що лежить в межах від 1 до 3, береться значення 2 (середина інтервалу).

Розглянуто надходження податку на прибуток підприємств при різній рентабельності підприємств. При рентабельності виробництва 20 % у випадку зменшення ставки з 20 до 18 % величина надходжень збільшиться на х18=7% від дореформеного рівня; при зменшенні ставки ПДВ з 20 до 15 % величина надходжень збільшиться на х15=17%, зменшення ставки з 20 до 10 % принесуть додаткові надходження у розмірі х10=34%; при зменшенні до 5 % — х5=51%.

Оприлюднена рентабельність виробництва 4,525 % принесе додаткові надходження від податку на прибуток відповідно: х18=9%, х15=22%, х10=44%, х5=66%. На підставі даних можна дійти висновку, що для всіх видів товарів (незалежно від еластичності попиту) додатковий внесок у державний бюджет від податку на прибуток підприємств при зменшенні ставки ПДВ є суттєвим. Такий приріст надходжень від податку на прибуток підприємств супроводжується деяким спадом надходжень від ПДВ, меншим, ніж слід очікувати при незмінному попиті, тому втрати бюджету практично компенсуються. Крім того, опора на внутрішнє споживання дозволить зменшити ступінь ризику формування бюджету України.

Спробуємо підтвердити останнє припущення за допомогою розрахунків. Припустимо, що бюджет складається тільки з надходжень від двох податків, а саме ПДВ і податку на прибуток підприємств. Для проведення аналізу впливу реформи, а саме зменшення податкового навантаження, на загальні надходження як від ПДВ, так і від податку на прибуток підприємств необхідно знайти частку надходжень від цих податків. Для розрахунку взято надходження до Зведеного бюджету від податків за вісім років, а саме 2000-2007 роки, знайдено середні показники: хпдв=257В5,6 млн. грн., хпп=17352,35 млн. грн., тобто на цьому часовому інтервалі частка ПДВ становила 0,5976, а відповідно частка податку на прибуток 0,4024. Інтегральний показник зростання (зменшення) буде розраховано наступним шляхом:

у = 0,5976 у1 + 0,4024 у2,

де у1 — відношення надходжень ПДВ у післяреформений рік до надходжень в до реформений рік;

у2— відношення надходжень податку на прибуток підприємств у післяреформений рік до надходжень у дореформений рік.

Отриманий результат дає підставу говорити, що зменшення податкового навантаження не призведе до втрат бюджету. Зменшення надходжень від ПДВ компенсується збільшенням надходжень від податку на прибуток підприємств, лише зменшення ставки податку до 5 % призведе до втрат бюджету від 4,2 до 14,3% (залежно від рівня рентабельності), і це при тому, що розглядалося зменшення ставки ПДВ на всі товари (табл. 1).

Таблиця 1. Надходження від ПДВ і податку на прибуток підприємств після реформи

| р = 1,2, l = 12 | р = 1,04525, l = 46,1989 | ||||||

| Ставки | Ставки | ||||||

| 18% | 15% | 10% | 5 % | 18% | 15% | 10% | 5% |

| 1,006 | 1,002 | 0,959 | 0.857 | 1,026 | 1,050 | 1,045 | 0,958 |

Джерело інформації: власні розрахунки

Розглянемо інтегральні показники надходжень від ПДВ для полі-полістичного ринку відносно рівня навантаження до реформи при введенні диференційованої ставки ПДВ. У наведених далі таблицях знижена ставка — на продукти харчування, основна — на все інше.

Таблиця 2. Надходження ПДВ після введення диференційованої ставки ПДВ

| Ставка ПДВ, % | р = 1,2, l = 12 | р = 1,04525, l = 46,1989 | |

| знижена | основна | ||

| 10 | 20 | 0,7879 | 0,7961 |

| 5 | 20 | 0,6313 | 0,6383 |

| 10 | 18 | 0,7843 | 0,8107 |

| 5 | 18 | 0,6277 | 0,6530 |

| 5 | 15 | 0,6111 | 0,6607 |

| 5 | 10 | 0.5455 | 0,6209 |

Джерело інформації: власні розрахунки.

Отримані результати дають підставу стверджувати, що введення диференційованої ставки призведе до суттєвого зменшення надходжень до бюджету.

Розглянемо сумарні надходження від ПДВ і податку на прибуток підприємств при введенні різних варіантів диференційованої ставки ПДВ (табл.3).

Таблиця 3. Сумарні надходження від ПДВ і податку на прибуток підприємств після реформи

| Ставка ПДВ, % | р = 1,2, | р = 1,04525, | |

| Знижена | Основна | l = 12 | l = 46,1989 |

| 10 | 20 | 1,0972 | 1,1073 |

| 5 | 20 | 1,0292 | 1,0407 |

| 10 | 18 | 0,9391 | 0,9676 |

| 5 | 18 | 0,8710 | 0,9010 |

| 5 | 15 | 0,8865 | 0,9423 |

| 5 | 10 | 0,8896 | 0,9796 |

Джерело інформації: власні розрахунки.

Введення диференційованої ставки ПДВ, а саме 10 і 5 % на продукти харчування при основній 20 % збереже існуюче становище наповнення бюджету за рахунок ПДВ і податку на прибуток підприємств, але необхідно враховувати, що введення диференційованої ставки призведе до збільшення адміністративних витрат.

ВИСНОВОК

Отже, введення диференційованої ставки ПДВ в Україні є передчасним кроком, необхідно спочатку покращити роботу контрольно-перевірочних органів ДПС України, підвищити рівень свідомості платників податків, зменшити ризики ухилення від оподаткування. Підвищити рівень споживання та зменшити рівень навантаження на малозабезпечені верстви населення доцільно за рахунок зниження основної ставки.

Отримані результати дослідження дають підставу стверджувати, що можна зменшити основну ставку ПДВ до 15-18 %, це не призведе до втрат державного бюджету, покращить структуру споживання та фінансовий стан суб'єктів підприємницької діяльності. Тобто таке рішення цілком можливе і під час економічної кризи.

ЛІТЕРАТУРА

1. Держкомстат України //www.ukrstat.gov.ua.

2. Катеринчук М. Проект податкового кодексу http://www.euro-rukh.org.ua/ua/internal-revenue-code/internal-revenue-code/index.html.

3. Киреев А. Возможно, организуем какое-то капиталистическое соревнование // Профиль. — 2009. — №30. — С. 9-12.

4. Лібанова ЕМ. Соціальні чинники та соціальні наслідки інфляції // Економіст. — 2008. — №5. — С. 16-25.

5. Луніна 1.0., Фролова Н.Б. Ефективність оподаткування споживання в Україні// Фінанси України. — 2007. — №1. — С. 17-27.

6. Мельник П.В. Розвиток податкової системи в перехідній економіці. — Ірпінь, 2001. —352 с.

7. Мостовий В. Если государство не справляется... / Зеркало недели. — 2008. — №42 (721). — С. 1.

8. Податкова політика України: стан, проблеми та перспективи: Монографія/ П.В. Мельник, Л.Л. Тарантул, З.С. Варналій та ін.; за ред. З.С. Вар-налія. — К.: Знання України, 2008. — С. 83-136.

9. Проект Податкового кодексу// http://sta.gov.ua/.

10. Скрипник А.В. Сучасні підходи до прийняття нової редакції Податкового кодексу//Вісник НБУ. — 2009. — №12. — С. 22-28.

11. Соколовська А. До стратегії формування податкової системи України //Дзеркало тижня. —2010. —№13 (592), від 8— 14 квітня. — С. 1-4// http://www.zn.kiev.ua.

12. Фель У., Оберендер П. Основы микроекономики: Пер. с нем. 6-го изд. Под ред. АЛ. Наливайко. — Киев: Укртиппроект. — 1997. — С. 10, 70-73.

Похожие работы

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

... ітико-адміністративного устрою. Отже, можна вважати, що природне середовище впливає на економічне районування опосередковано, через зазначені фактори. Транспорт теж впливає на економічне районування не безпосередньо, а через територіальний поділ праці. Україна зараз складається з територій, які мають істотно відмінний історичний досвід, і в кожному випадку цей досвід є для нас величезною цінністю ...

... занадто великих компаній, що стають занадто забюрократизованими і тому неефективними; 4) необхідність витрати частини свого бюджету на функціонування інтеграційного об’єднання [25]. 1.3 Теорії та моделі міжнародної економічної інтеграції В теорії економічної інтеграції виділяють декілька напрямків, які відрізняються за оцінкам інтеграційних механізмів: нелібералізм, корпораціоналізм, ...

... колишньої централізованої системи формування місцевих бюджетів. Як наслідок, регіони вимушені були шукати ефективних способів регулювання оподаткування, на територіальному рівні. Україна наслідує приклад Росії, де було продекларовано створення одразу 23 вільних економічних зон та регіонів із спеціальним режимом інвестиційної діяльності, територія яких становила майже третину території країни. ...

0 комментариев