Навигация

Правове регулювання вільних економічних зон

110547

знаков

0

таблиц

0

изображений

Випускна робота

Виконав Студент 4 курсу денної форми навчання спеціальності 6.060100 "Правознавство" освітьно-кваліфікаційного рівня „бакалавр з права” Єлісеєв Олексій Володимирович

Міністерство освіти і науки України

Відкритий міжнародний університет розвитку людини “Україна”

Кафедра правознавства

Київ 2003

Вступ

РОЗДІЛ 1.

Історія, поняття, порядок створення та ліквідація ВЕЗ.

Історія створення ВЕЗ.

1.2. Поняття та порядок створення ВЕЗ

1.3. Ліквідація ВЕЗ

РОЗДІЛ 2.

Управління вільними економічними зонами та особливості їх функціонування. Особливості державного регулювання та внутришньої організації ВЕЗ.

2.1. Управління вільними економічними зонами та особливості їх функціонування.

2.2. Особливості державного регулювання та внутришня організація ВЕЗ

РОЗДІЛ 3.

Світовий досвід щодо функціонування і організації вільних економічних зон.

3.1. Основні форми ВЕЗ світу.

3.2. Уроки світового досвіду фунціонування та організації вільних економічних зон.

РОЗДІЛ 4.

Вільні економічні зони України: основні напрямки і стратегії їх розвитку.

Висновок.

Вступ

Одним з потенційних факторів сприяння розвитку відносин України з провідними державами Західної Європи та її інтеграції до європейських структур співробітництва і безпеки є "стратегічна відкритість" обох партнерів. І Україна, і Європейська спільнота (інституції та національні держави) формують стратегії свого розвитку, намагаються визначити свої специфічні ролі та моделі виживання у майбутньому. Ці пошуки ідентичності у швидкозмінному середовищі надають можливість партнерам брати активну участь у визначенні цілей та пріоритетів один одного.

Такий процес відбувається вже сьогодні. Згадаймо, наприклад, зусилля України гарантувати нерозповсюдження ядерної зброї на території нових членів НАТО чи активність Ради Європи у переконуванні України відмінити смертну кару.

Однак стратегічна відкритість і геополітична невизначеність можуть стати бар'єрами на шляху інтеграції України в європейську спільноту. Понад те, внутрішні загрози безпеці України (у першу чергу - конфліктогенний процес формування й посилення національних і місцевих політичних та економічних еліт, нехтування демократичними нормами у повсякденному житті української влади й суспільства тощо) можуть відволікти увагу від "зовнішніх" зносин з державами Західної Європи, що не пропонують адекватних рішень для гострих внутрішніх протиріч України.

Щоб запобігти "відвертанню від Європи", слід не лише підкреслювати геополітичне значення поглиблення двосторонніх зв'язків з країнами цієї частини континенту, посилення інтеграційних процесів, а й демонструвати практичну корисність такої співпраці, перспективи адаптації європейського досвіду на українських теренах. Один з можливих сценаріїв поглиблення інтеграційних процесів запропоновано далі.

Для оптимізації політики на західному напрямку слід було б повніше використовувати переваги поліархічної моделі, що склалася у двосторонніх відносинах держав Західної Європи. Суть моделі полягає в тому, що інтеграція в регіоні тісно поєднується з процесами децентралізації та регіоналізації. До того ж міждержавні відносини, наприклад, у ЄС, визначаються і формуються не лише державними бюрократичними інституціями чи органами самого Союзу. Все більшої ваги набирають контакти між окремими громадянами, недержавними організаціями та структурами, прямі зв'язки між регіонами (федеральними землями, провінціями) різних країн.

Тому для України важливо було б розпочати диверсифікацію відносин із західноєвропейськими державами, пріоритетно розвиваючи їх на недержавному рівні, залучаючи до співпраці якомога ширше коло "акторів" суспільства.

Спеціальні економічні зони розглядаються як один з найважливіших інструментів, за допомогою якого досягається відкритість економіки нашої держави зовнішньому світові і стимулюється міжнародне економічне співробітництво на основі залучення іноземних інвестицій.

Вільні економічні зони (ВЕЗ) міцно увійшли у світову господарську практику та діють у різних державах. Зараз у світі, по різним даним, від 700 до 3000 ВЕЗ, але до них не можна віднести ні одну українську, оскільки ті утворення, які в Україні називаються "вільними економічними зонами", не задовольняють міжнародні вимоги, які виставляються до такого роду зонам.

В цивілізованому суспільстві будь-яка діяльність повинна мати чітку законодавчу і нормативну базу, яка адекватно і збалансовано відображає інтереси суспільства в цілому і кожного суб`єкта господарської діяльності зокрема. Повною мірою це стосується ВЕЗ. Правове регулювання спеціальних (вільних) економічних зон в Україні здійснюється шляхом прийняття законів і підзаконних актів Верховною Радою України, нормативних актів уряду (декретів, постанов), видання указів президенту тощо, а також вироблення механізмів їх реалізації та контролю. Закони, законодавчі і нормативні акти визначають об`єкти регулювання, зміст регулювання, відповідальність юридичних і фізичних осіб за їх невиконання. Закони здійснюють функцію довгострокового державно-правового регулювання, а укази, нормативні акти, як правило, - короткострокового чи оперативного.

Пакет законів, які регулюють СЕЗ в Україні практично вже напрацьований. Однак треба відзначити, що процес розробки наявної нормативно-правової бази відбувався дещо безсистемно. Прийняті закони швидко змінюються, законодавчі акти, постанови і декрети часто суперечать один одному, що затрудняє їх використання. Тому для України створення більш дієздатної законодавчої і нормативної бази регулювання СЕЗ залишається актуальною і відтепер.

Правовий режим ВЕЗ в Україні визначається, в першу чергу, Законом України від 13 жовтня 1992 р. “Про загальні засади створення і функціонування спеціальних (вільних) економічних зон” (Відомості Верховної Ради України.-1992.-№ 50). Цей Закон визначає порядок створення і ліквідації та механізм функціонування спеціальних (вільних) економічних зон на території України, загальні правові і економічні основи їх статусу, а також загальні правила регулювання відносин суб`єктів економічної діяльності цих зон з місцевими радами народних депутатів, органами державної виконавчої влади та іншими органами.

Важливе значення для активізації підприємницької діяльності, нарощування експорту товарів і послуг та прискорення соціально-економічного розвитку регіонів шляхом створення ВЕЗ має постанова Кабінету міністрів України від 14 березня 1994 р. № 167 “Про Концепцію створення спеціальних (вільних) економічних зон в Україні”, якою зазначена Концепція була схвалена. В ній викладені цілі, правові основи, загальні принципи та передумови створення і функціонування спеціальних (вільних) економічних зон в Україні, подано класифікацію таких зон та їх загальну характеристику. Значна увага приділена визначенню стратегії розвитку спеціальних (вільних) економічних зон в Україні.

На спеціальну (вільну) економічну зону поширюються положення конвенцій Міжнародної організації праці, ратифіковані Україною. Підприємства, що діють у спеціальній (вільній) економічній зоні, повинні дотримувати принципів тристоронньої декларації Міжнародної організації праці про багатонаціональні підприємства і соціальну політику. Законодавчі ати про створення кожної спеціальної (вільної) економічної зони визначають конкретні вимоги, що випливають з положень зазначених конвенцій і принципів згаданої декларації.

РОЗДІЛ 1. Історія, поняття, порядок створення та ліквідація ВЕЗ.

1.1. Історія створення ВЕЗ.

Для найбільш повного і чіткого поняття суті ВЕЗ доцільно прослідкувати основні етапи становлення і розвитку даного інституту і виділити його особливості і специфіку.

По різним даним на сьогоднішній день в світі нараховується від 700 до 3000 тисяч ВЕЗ у 80 країнах. Момент виникнення практики створення і функціонування ВЕЗ встановити тяжко, хоча їх прообрази зустрічаються ще у фінікійців, які будучи зацікавленими у розширенні міжнародної торгівлі стали огороджувати території, вільні від традиційних податків. Аналогічні заходи по деяким даним, вводив і цар Хаммурапі. Привілеї надавались як певним територіям, так і тим особам, під опікою яких вони находились. Такі пільги надавались монархами своїм підданим або за їх видатні заслуги, або через особливу значущість територій або їх окремих частин, що знаходяться під їх протекторатом.

Термінологія “вільних економічних зон” знайшла широке розповсюдження у світовій практиці на протязі останньої чверті минулого століття. У сучасному вигляді вони виникли на початку 70-х років у країнах південно-східного азіатського регіону. Незабаром ці країни надбали назву “азіатських тигрів”, завдяки їх економічному стрибку за рахунок досягнення найбільш високих у світі темпів розвитку їх господарств. Ще 1 січня 1970 року, одна з перших у світі, Південна Корея прийняла закон про утворення вільної економічної зони. З ціллю залучення іноземних інвестицій, стимулювання зростання експорту, зростання зайнятості, удосконалення промислових технологій і, у кінцевому рахунку, прискорення економічного розвитку країни, цим законом була створена ВЕЗ в прибережних районах Південної Кореї, котра стала одним з лідерів “азіатського дива”, трохи потьмянілого на грунті світової фінансової кризи останніх років.

У 90-і роки за темпами економічного зростання світовим лідером став Китай, в якому сьогодні успішно працюють 5 особливих економічних регіонів, котрі ще у 1980 р. отримали пільги ВЕЗ. У 1990 р. до них приєднався Пудун у Шанхаї, котрий за обсягами інвестицій 90-х років перевищив сумарні обсяги інвестицій 5 особливих економічних регіонів майже за 20 років (відповідно 25 та 22 млрд. дол). Окрім цього, 14 міст Китаю отримали статус відкритих приморських територій. Саме фактор приморського узбережжя східних територій Китаю дозволив цим регіонам вийти у лідери економічного розвитку країни навіть в умовах відсутності пільг, притаманних ВЕЗ. Усього на території китайських ВЕЗ на протязі останніх 20 років було введено у дію біля 5700 підприємств з участю іноземного капіталу.

Сьогодні найбільшого розповсюдження за кордоном має трактування ВЕЗ як територій, на яких, завдяки введенню безмитного режиму, а також за допомогою інших економічних та організаційних регуляторів стимулюється зовнішньоекономічна діяльність із залученням іноземних інвестицій. Офіційно визнаною є дефініція вільної зони (або зони “порто-франко”), котру дано у VIII доповненні до Кіотської конвенції, прийнятої у 1973 році. У ній під зоною “порто-франко” визначалась частина території, на котрій товари розглядались як об’єкти, які знаходяться поза сферою дії національної митної системи і тому не підлягають обов’язковому митному контролю та оподаткуванню.

Слід відзначити, що вільні митні зони (ВМЗ) у міжнародних торгово-економічних відносинах використовуються вже кілька століть, а перші “порто-франко” виникли на узбережжі Середземного моря ще наприкінці XVI століття. У 1595 р. в італійському місті Генуї одним з перших було проголошено статус вільного порту. Вже більш 200 років існує місто Одеса, яке з 1817 року в дореволюційній Росії мало пільговий режим “порто-франко”, а сьогодні активно домагається такого ж права в незалежній Україні. Сьогодні таких міст у світі нараховується більш 400. Тільки у Європі існує біля 130 ВМЗ, а в США на основі спеціального закону 1934 р., прийнятого з приходом до влади президента Франкліна Рузвельта, функціонує більше 180 ВМЗ, котрі там мають назву “зовнішньоторгових зон”. Загальна кількість ВЕЗ у США зараз зросла до 300. Найбільш великою серед них є науково-технічна ВЕЗ “Силіконова долина”, де зосереджено 20% світових обсягів виробництва комп’ютерів та іншої обчислювальної техніки. [1]

Необхідно підкреслити дві рішучі особливості ВЕЗ. По-перше, для кожної такої зони характерні специфічні, у порівнянні з усією країною, економічні відносини у сфері виробництва та розподілу необхідного та додаткового продуктів, вироблених на її території. По-друге, здібність ВЕЗ до дифузного розширення та розповсюдження своїх меж на інші, що пов’язані з нею безпосередньо або ж опосередковано, господарчі сфери, галузі та території.

За станом на початок 1999 року світовий економічний простір нараховував більше тисячі вільних економічних зон. В них виготовлюється, а також з них вивозиться продукція, вартість якої складає біля 15% світового торгового обороту. ВЕЗ діють за “шлюзовим” принципом, завдяки котрому національні товари та послуги поступають на світовий ринок, а іноземні ресурси вливаються у національні економіки, граючи важливу роль як у розвитку господарства країни-реципієнту, так й світової економіки у цілому.

Поняття ВЕЗ та порядок її створення.

В процесі реформування економічної системи України та побудови відкритого суспільства з високим рівнем соціальної орієнтованості, необхідно у найкоротші строки знайти рішення, спроможні принципово вплинути на стабілізацію економічної ситуації і, в подальшому, стимулювати всебічний розвиток регіонів країни, вирівнювання рівнів їх соціально-економічного стану. Перехід до ринкової економіки передбачає підвищення ступеню інтегрованості країни у світовий господарський комплекс. А це, зокрема, потребує масштабної технологічної та структурної перебудови, що у свою чергу потребує притоку іноземних інвестицій. Саме тому один з перспективних та ефективних шляхів досягнення цього пов’язаний з використанням можливостей вільних економічних зон.

Крім того, обмежений розмір ресурсів в умовах економічної кризи зумовлює розробку пріоритетних інвестиційних програм, для реалізації яких доцільно зробити вибір територій, які мають для цього найбільш сприятливу інфраструктуру та географічні і економічні фактори, що забезпечить прискорений їх розвиток та досягнення потрібних результатів. За рахунок концентрації коштів, матеріальних, кадрових, науково-технічних і, у першу чергу та обов’язково, інноваційних ресурсів, ВЕЗ здатні відігравати роль центрів (точок) зростання, які у подальшому ініціюють активізацію економіки країни в цілому.

В сучасних теоретичних роботах, присвячених проблемам вільних зон, їх сутність трактується більш широко: вони визначаються як інструмент вибіркового скорочення масштабів державного втручання в економічні процеси. Таке формулювання поняття “вільна зона” охоплює весь спектр явищ, пов’язаних з дією преференціального режиму господарювання. Як в іноземній, так і у вітчизняній науковій літературі розповсюджено визначення ВЕЗ, як частини національної території, економічний потенціал якої зорієнтовано на вирішення специфічної задачі (або комплексу задач). Це виділяє частину території країни, що розглядається, із загального ряду. В той же час підприємницька діяльність на території ВЕЗ повинна бути спрямована на вирішення проблем оптимального розміщення продуктивних сил у цілому по країні, а також її інтеграції у світове господарство. В прийнятому 13 жовтня 1992 р. Закону України “Про загальні положення створення та функціонування спеціальних (вільних) економічних зон” було використано термін “спеціальні зони”, котрі мають досить широкий діапазон спеціалізації: “Спеціальна (вільна) економічна зона являє собою частину території України, на якій встановлюються і діють спеціальний правовий режим економічної діяльності та порядок застосування і дії законодавства України. На території спеціальної (вільної) економічної зони запроваджуються пільгові митні, валютно-фінансові, податкові та інші умови економічної діяльності національних та іноземних юридичних і фізичних осіб”.

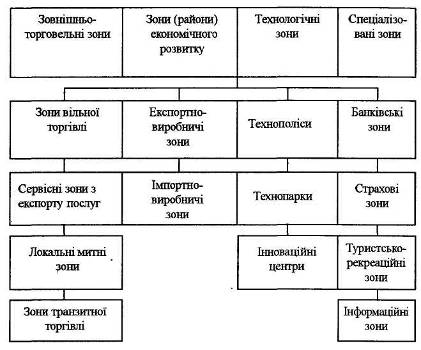

У статті 3 цього закону дана класифікація вільних економічних зон, котрі включають спеціальні (вільні) економічні зони різних функціональних типів: вільні митні зони і порти, експортні, транзитні зони, митні склади, технологічні парки, технополіси, комплексні виробничі зони, туристсько-рекреаційні, страхові, банківські тощо. Окремі зони можуть поєднувати в собі функції, властиві різним типам спеціальних (вільних) економічних зон.

Необхідно підкреслити дві рішучі особливості ВЕЗ. По-перше, для кожної такої зони характерні специфічні, у порівнянні з усією країною, економічні відносини у сфері виробництва та розподілу необхідного та додаткового продуктів, вироблених на її території. По-друге, здібність ВЕЗ до дифузного розширення та розповсюдження своїх меж на інші, що пов’язані з нею безпосередньо або ж опосередковано, господарчі сфери, галузі та території. Відмічу наступні характерні риси ВЕЗ:

Застосування різних видів пільг та стимулів, в такому числі:

Зовнішньоторговельних (зниження або відміна експортно-імпортних зборів, спрощений порядок здійснення зовнішньоторговельних операцій);

Фіскальних, пов’язаних із податковим стимулюванням конкретних видів діяльності. Пільги можуть зачіпати податкову базу (прибуток або доход, вартість майна і т.ін.), окремі її компоненти (амортизаційні відчислення, витрати на заробітну плату, транспорт), рівень податкових ставок, питання постійного або тимчасового звільнення від оподаткування;

Фінансових, які включають різні форми субсидій, що надаються як у прямому виді – за рахунок бюджетних кошт і преференційних державних кредитів, так і опосередковано – у вигляді встановлення низьких цін на комунальні послуги, зниження орендної плати за користування земельними ділянками і тому подібне;

Адміністративних, що спростовують процедури реєстрації підприємств, режиму в’їзду-виїзду іноземних громадян.

В результаті застосування пільг норма прибутку в ВЕЗ складає 30-50%, а іноді і більше: наприклад, транснаціональні компанії отримують в азіатських ВЕЗ в середньому 40% прибутку в рік. Суттєво скорочуються (в 2-3 рази) строки окупності капітальних вкладень (вважається нормальним для ВЕЗ, коли ці строки не перевищують 3-3,5 роки).

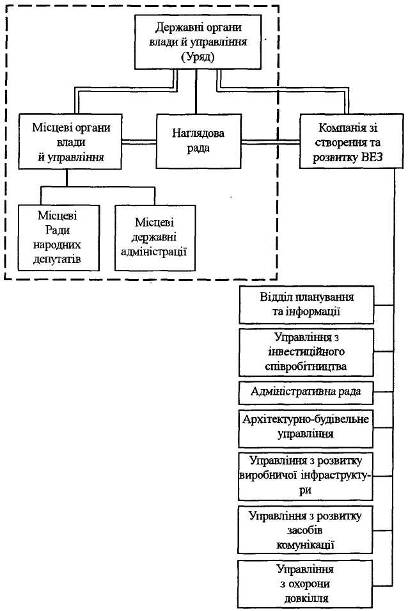

Наявність локальної, відносно відокремленої системи управління зоною, наділеною правом приймати самостійні рішення в широкому економічному спектрі.

Всебічна підтримка зі сторони центральної державної влади.

Створення вільних економічних зон є також одним із елементів перенесення ваги управління соціально-економічними процесами на регіональний рівень і являє собою одну із форм забезпечення ефективності територіально-господарської організації економіки, що цілком співпадає з загально державним підходом щодо перебудови економіки України та розширення самостійності регіонів.

Згідно з Законом України “Про загальні засади створення і функціонування спеціальних (вільних) економічних зон” в Україні залежно від господарської спрямованості та економічно-правових умов діяльності можуть створюватися такі ВЕЗ:

зовнішньоторговельні зони – частина території держави, де товари іноземного походження можуть зберігатися, купуватися та провадиться без сплати мита і митних зборів або з їх відстроченням. Формами організації таких зон можуть бути вільні порти (“порти-франко”), вільні митні зони (зони франко), митні склади;

комплексні виробничі зони – частина території держави, на якій запроваджується спеціальний (пільговий податковий, валютно-фінансовий, митний тощо) режим економічної діяльності з метою стимулювання підприємства, розширення зовнішньоекономічних зв`язків, запозичення нових технологій забезпечення зайнятості населення. Вони можуть мати форму експортних виробничих зон, де розвивається насамперед експортне виробництво, орієнтоване на переробку власної сировини та переважно складальницькі операції, та імпортноорієнтованих зон, головна функція яких – розвиток імпортозамінних виробництв;

науково-технічні зони – це ВЕЗ, спеціальний правовий режим яких орієнтований на розвиток наукового і виробничого потенціалу. Вони можуть існувати у формі регіональних інноваційних центрів-технополісів, районів інтенсивного наукового розвитку, високотехнологічних промислових комплексів, науково-виробничих парків (технологічних, дослідницьких, промислових, агро парків), а також локальних інноваційних центрів та опорних інноваційних пунктів;

туристично-рекреаційні зони – це ВЕЗ, які створюються в регіонах, що мають багатий природний, рекреаційний та історико-культурний потенціал, з метою ефективного його використання і збереження, а також активізації підприємницької діяльності (в тому числі із залученням іноземних інвесторів) у сфері рекреаційно-туристичного бізнесу;

банківсько-страхові (офшорні) зони – це зони, в яких запроваджується особливо сприятливий режим здійснення банківських та страхових операцій в іноземній валюті для обслуговування нерезидентів. Офшорний статус надається банківським та страховим установам, які були створені за участю лише нерезидентів і обслуговують лише ту їхню підприємницьку діяльність, що здійснюється за межами України;

зони прикордонної торгівлі – частина території держави на кордонах із сусідніми країнами, де діє спрощений порядок перетину кордону і торгівлі.

ВЕЗ можуть бути класифіковані й за іншими критеріями. Так, за ознакою відкритості розрізняють інтеграційні ВЕЗ (діяльність яких спрямована на тісну взаємодію з поза зональною економікою країни) та анклавні (орієнтовані на зв`язки із зовнішнім ринком). Залежно від місця розташування ВЕЗ поділяються на зовнішні (розташовані на кордоні з іншими державами) та внутрішні (розміщені у внутрішніх районах країни) [2].

Відповідно до закону на території України передбачено створення спеціальних (вільних) економічних зон: вільних митних зон і портів; експортних зон; транзитних зон; митних складів; технологічних парків; технополісів; комплексних виробничих зон; туристично-рекреаційних; страхових; банківських та інших. Крім цього, СЕЗ можуть поєднувати в собі функції, притаманні різним типам спеціальних (вільних) економічних зон. Пільговий режим оподаткування кожної зони встановлюється індивідуально виходячи з умов, часу функціонування та мети створення.

Спеціальні (вільні) економічні зони створюються Верховною Радою України за ініціативою Президента України, Кабінету Міністрів України або місцевих Рад народних депутатів України та місцевої адміністрації [3].

У разі створення спеціальної (вільної) економічної зони за ініціативою Президента України або Кабінету Міністрів України відповідне рішення може бути прийнято лише після одержання письмової згоди відповідної місцевої Ради народних депутатів України та місцевої державної адміністрації, на території якої передбачається розташувати спеціальну (вільну) економічну зону.

У разі коли ініціатива у створенні спеціальної (вільної) економічної зони належить місцевим Радам народних депутатів та місцевим державним адміністраціям, вони подають відповідну пропозицію Кабінету Міністрів України.

Кабінет Міністрів України повинен розглянути пропозицію про створення спеціальної (вільної) економічної зони у шестидесятиденний строк від дня її надходження і подати висновок з цього питання до Верховної ради України.

Пропозиції щодо зміни статусу і території спеціальної (вільної) економічної зони подаються в порядку, передбаченому Законом “Про загальні засади створення і функціонування спеціальних (вільних) економічних зон” для створення спеціальної (вільної) економічної зони.

Документи про створення спеціальної (вільної) економічної зони повинні містити:

а) рішення місцевої Ради та місцевої державної адміністрації з клопотанням про створення спеціальної (вільної) економічної зони (у разі створення спеціальної (вільної) економічної зони за їх ініціативою) або письмову згоду відповідних місцевих Рад народних депутатів і місцевих державних адміністрацій на території яких має бути розташована спеціальна (вільна) економічна зона (у разі створення спеціальної (вільної) економічної зони за ініціативою Президента України або Кабінету Міністрів України);

б) проект положення про її статус та систему управління, офіційну назву спеціальної (вільної) економічної зони;

в) точний опис кордонів спеціальної (вільної) економічної зони та карту її території;

г) техніко-економічне обгрунтування доцільності створення і функціонування спеціальної (вільної) економічної зони;

д) проект Закону про створення конкретної спеціальної (вільної) економічної зони.

Інші документи вимагатися не можуть.

Техніко-економічне обгрунтування доцільності створення спеціальної (вільної) економічної зони має включати обгрунтування:

мети, функціонального призначення та галузевої спрямованості її діяльності;

етапів розвитку із зазначенням часу їх здійснення;

ступеню розвитку виробничої й соціальної інфраструктури, інфраструктури підприємства та можливості їх розвитку в майбутньому;

вихідного рівня розвитку економічного, наукового та іншого потенціалу з урахуванням специфічних умов її створення;

рівня забезпеченості кваліфікованими кадрами;

обсягів, джерел та форм фінансування на кожному етапі її створення і розвитку;

режиму ціноутворення, оподаткування, митного регулювання, валютно-фінансового та кредитного механізму.

Похожие работы

... і діяльності ВЕЗ на території України, уточнюють понятійні категорії, принципи, умови, правові особливості створення і функціонування, їх класифікацію і загальну характеристику. Вимоги державної економічної політики у створенні вільних економічних зон полягає у такому. По-перше, створення ВЕЗ — один з елементів внутрішньої і зовнішньо економічної політики, який підпорядковується інтересам Укра ...

... експортної бази або розвиток імпортозаміщення; збільшення обсягів зовнішніх надходжень і поліпшення платіжного балансу; ефективне використання місцевих ресурсів, тощо.Розділ ІІІ. УДОСКОНАЛЕННЯ ПРОЦЕСУ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ 3.1. Сучасний проблемний стан ВЕЗ в Україні Тема скасування спеціальних режимів для інвестиційної діяльності — спеціальних економі ...

... за рахунок створення спеціальних заходів організаційного та економічного характеру, пов'язаних зі спеціальним митним режимом, режимом оподаткування суб'єктів вільних економічних зон, спеціальним режимом інвестиційної діяльності на територіях пріоритетного розвитку, пільг щодо зборів у державні пільгові фонди. Конкретний зміст кожного з цих заходів полягає в таких особливостях: > спеціальний ...

... їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин. ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елі ...

0 комментариев