Навигация

Ринок акцій

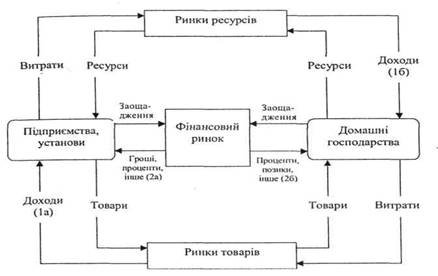

Сучасна система змішаної економіки може розглядатися як сукупність ринку товарів та послуг, які, з одного боку, певним чином пов'язані між собою, з іншого — мають ознаки специфічності, що виявляється в особливостях функціонування та, відповідно, в тих відносинах, які формуються в рамках цих ринків.

У визначеній сукупності одне з найважливіших місць, насамперед за силою впливу на ринки та економічну систему в цілому. Через нього відбувається залучення грошових коштів до всіх секторів економічної системи та розподіл їх серед конкретних суб’єктів, котрі діють, як відомо, не е економічним ресурсом. Проте наявність грошових коштів е обов'язково є передумовою для придбання товарів як ресурсного, так і кінцевого призначення. Підприємства й домогосподарства власні гроші заробляють, перш за все, за рахунок продажу своїх товарів та послуг (зокрема, трудових).

Рис. 1.1. Фінансовий ринок у системі кругообігу ресурсів, кінцевих товарів та грошей

Пряме направлення коштів може відбуватися за такими варіантами базових умов:

1. Передача грошей під зобов'язання повернення їх та виплати процентів у певні терміни, що оформлюються у вигляді боргового цінного папера — облігації.

2. Передача коштів господарському (акціонерному) товариству в обмін на пайовий цінний папір — акцію, що засвідчує майнові права її власника на певну частку капіталу підприємства.

Непряме направлення коштів передбачає участь у переміщенні коштів посередників фінансового ринку — спеціальних інститутів, які утворюють його інфраструктуру. Вони спочатку акумулюють тимчасово вільні кошти домашніх господарств та підприємств, а потім здійснюють розміщення їх шляхом надання грошових позик, придбання цінних паперів тощо. До інфраструктурних інститутів фінансового ринку треба віднести, в першу чергу, комерційні банки, інвестиційні компанії (фонди), пенсійні фонди, страхові компанії.

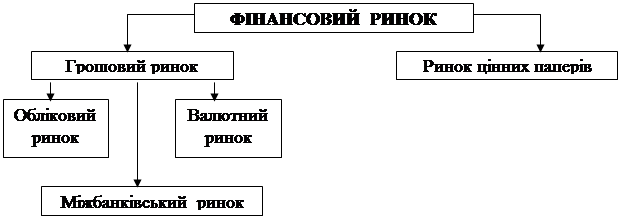

Виходячи з реального існування - в рамках фінансового ринку принципово різних економічних технологій передачі грошових коштів, доцільно виділити такі його структурні елементи.

1. За ознакою відносин, які із самого початку встановлення їх передбачають повернення (неповернення) грошових коштів першому власнику:

— ринок позик (ринок банківських позик та ринок облігацій);

— ринок акцій.

2. За ознакою оформлення (неоформлення) спеціальних грошових документів, які можуть мати само стійний обіг:

— ринок банківських позик;

— ринок цінних паперів (акцій, облігацій тощо). Наведені способи визначення структурних елементів

фінансового ринку, безумовно, не вичерпують можливі підходи до його структуризації. Зокрема, можливо, найпоширенішим підходом до визначення структури фінансового ринку є виділення його елементів за ознакою тривалості періоду, на який здійснюється передача коштів від одних суб'єктів до інших. Відтак фінансовий ринок, як правило, поділяють на ринок грошей та ринок капіталів з подальшим виділенням їх елементів. При цьому у багатьох випадках автори не вважають за доцільне вказати на можливість існування й інших способів визначення структури фінансового ринку. Проте дуже важко уявити, що для дослідження найбільш важливих аспектів функціонування різних секторів фінансового ринку треба ґрунтуватися на його поділі за ознакою тривалості передачі коштів від одних суб'єктів до інших, а не за ознакою, скажімо, змін у відносинах власності.

Дискусія щодо ролі способів структуризації фінансового ринку має значення для досягнення більш чіткого визначення особливостей економічних відносин, закономірностей поведінки суб'єктів в тому або іншому секторі економіки, але вона не пов'язана із з'ясуванням місця ринку акцій у сучасній економічній системі. Щодо останнього, то тут треба зазначити, що ринок акцій є складовим елементом ринку цінних паперів, який, у свою чергу, утворює одну з найважливіших підсистем фінансового ринку. Ринок акцій не представляє відносин позики, він є сферою відносин фінансового ринку, що формуються при поділі власності на капітал; тут існують відносини співволодіння капіталом акціонерного товариства. Ринок акцій, таким чином, є системою економічних відносин, пов'язаних з отриманням, використанням і відчуженням прав пайової участі у капіталі підприємства.

Акція виступає як об'єкт відносин. В економічній і юридичній літературі вона звичайно трактується як! різновид цінних паперів. Відомий дослідник цінних паперів М. Агарков вважав, що теоретичне вивчення поняття цінний папір розпочалося у 1870-х рр. в Німеччині (Тьол). Його активно продовжили інші представники цієї країни (Бруннер), а також Швейцарії, Італії, Франції (Якобі, Хубер, Віванте та інші).

У кінці XIX — на початку XX ст. склалося поняття цінній папір, згідно з яким він визначався як документ, пред'явлення якого є необхідним для здійснення вираженого в ньому права. Це право, як зазначалося, може носити: зобов'язальний характер (облігації, векселі, інші); майновий з одночасним зобов'язанням (розпорядчі товарні документи); членський (акції). Загальний перелік видів паперів, що відносилися до категорії цінних, мав досить об'ємний вигляд. Одночасно треба підкреслити, що наукове визначення цінного папера розглядалося як досить складне завдання; деякі вчені вказували на недостатнє наукове, практичне та законодавче обгрунтування цього поняття.

Час, що минув, не дуже сильно змінив наукові й законодавчі уявлення про суть цінних паперів. Так, при всій різноманітності сучасних визначень цінного папера, автори практично завжди виділяють такі його ознаки:

— є документом;

— засвідчує певні права його власника.

Цими ж рисами наділяється й акція як різновид цінного папера з одночасною конкретизацією права, котре нею фіксується, а також у багатьох випадках із визначенням деяких особливостей її обігу. Головне призначення акції, на чому традиційно наголошується, — засвідчити, зафіксувати певні права, які належать її власнику. Акціонерне товариство (емітент акцій) створюється шляхом злиття коштів, як правило, багатьох суб'єктів (домашніх господарств, підприємств). Ці кошти переходять у власність товариства. Попередні їх власники натомість отримують права пайової участі в капіталі підприємства, використання яких (на що вони сподіваються) принесе їм певний зиск.

Першим способом фіксації зазначених прав може розглядатися випуск акцій у матеріалізованій формі. Тобто акція дійсно мала вигляд реального паперового документа з певними реквізитами. Випуск таких документів вносив більший динамізм в економічне життя: по-перше, спрощувалася процедура залучення коштів, і це надавало можливість включити в акціонерну справу більшу кількість суб'єктів за рахунок суттєвого зменшення обмежуючої дії територіального (географічного) фактора та поліпшення умов залучення коштів власників невеликих заощаджень; по-друге, спрощувався порядок переходу прав пайової участі в підприємницькому капіталі від одного суб'єкта до іншого. Право участі в підприємницькому товаристві, як відзначав М. Агарков, робиться більш "оборотоздатним", якщо воно виражене в акції. Наявність акції робить пайового учасника підприємницького капіталу більш вільним, розкутим, мобільним у своїй загальній економічній поведінці. Таким чином, наявність акції у паперовій формі, з правової точки зору, виконує функцію фіксації права пайової участі в капіталі підприємства, з економічної — може розглядатися як чинник підвищення динамізму економічного життя. Треба зазначити, що протягом досить тривалого історичного періоду саме матеріалізована форма фіксації пайового права абсолютно домінувала в економічних відносинах.

Другим способом фіксації права пайової участі в капіталі підприємства стало ведення спеціального реєстру акціонерів. Засвідчення прав у цьому разі відбувається шляхом звернення до реєстру. Появу та поширення цього способу можна пов'язати з подальшим розширенням масштабів використання акціонерної форми підприємницької діяльності, зі значним збільшенням кількості акціонерів, обсягів роботи з ними, яку зобов'язане вести акціонерне товариство. Його застосування рано чи пізно ставить питання про доцільність існування самої акції як спеціально оформленого паперового документа. Законодавчою відповіддю на це питання стала фіксація можливості використання "бездокументарної форми цінного папера", як це, наприклад, зроблено в Україні. Така термінологія призводить товариства, належність яких тому або іншому суб'єкту засвідчується шляхом оформлення спеціального документа або/та складанням спеціального реєстру.

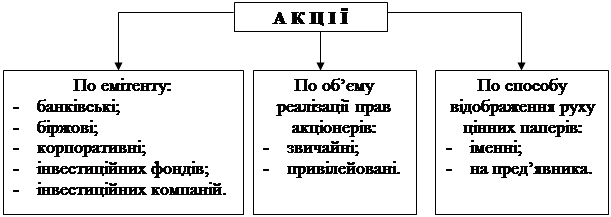

Власник часток (акцій) має певні права, які визначаються у внутрішніх документах товариства (статут та інші) та у відповідних нормативних актах держави. Ці права, зокрема, залежать від властивостей, які надані тій або іншій акції. За цими властивостями акції можна певним чином класифікувати. Розглянемо основні способи класифікації акцій:

1. За обсягом та структурою прав, які надаються власнику, акції поділяються на звичайні (прості) та привілейовані (преференційні). Зокрема, привілейовані акції, як правило, надають більше прав на отримання дивідендів, та одночасно — менше на участь в управлінні підприємством. Прості акції — навпаки. У світі існує досить багато типів привілейованих акцій: кумулятивні, конвертовані, поворотні та інші.

2. За способом легітимації акції поділяються на іменні й на пред'явника. В Україні домінують перші, механізм функціонування яких передбачає ведення обліку акціонерів та здійснення реєстрації прав власності шляхом внесення відповідних змін до реєстру.

3. За способом документального оформлення акції поділяються на ті, що мають спеціальне документальне оформлення (матеріалізована або документарна форма), та ті, що оформлюються у вигляді складання загального реєстру власників акцій (нематеріалізована або без-документарна форма).

Зазначені властивості акцій установлюються в період підготовки випуску їх суб'єктами, які виступають ініціаторами залучення коштів для створення або розвитку підприємства. У першому випадку цю функцію реалізують особи-засновники акціонерного товариства, в другому — це є прерогативою акціонерів вже діючого підприємства. Випуск акцій підлягає обов'язковій державній реєстрації, після проведення якої визначені властивості акцій, що пропонуються на продаж, набувають правової форми, створюють певний сектор у загальному обсязі зобов'язань акціонерного товариства перед своїми учасниками.

Робота з визначення параметрів емісії акцій в аспекті встановлення та відповідного закріплення конкретних їх властивостей є за своєю суттю моделюванням тих наступних відносин, які утворяться після завершення підписки на акції, між акціонерним товариством та тими суб'єктами, які стануть їх власниками. Водночас ця робота є прогнозуванням інвестиційних (фондових) намірів власників грошових коштів, зокрема домашніх господарств, урахуванням специфіки інтересів та психології потенційних покупців акцій, пристосуванням до них.

Узагальнення прогнозної роботи відносно можливої поведінки потенційних покупців акцій відбивається у визначенні параметрів поділу акцій на звичайні та привілейовані (якщо такий поділ відбувається взагалі) і конкретних властивостей останніх. Саме ця класифікація акцій зорієнтована на відображення й урахування структури інвесторів, які вже діють на фондовому ринку або потенційно готові до того, щоб стати його учасниками. Робота з урахування специфіки потенційних інвесторів і, особливо, моделювання наступних відносин між акціонерним товариством та акціонерами відбувається за обставин, які певним чином відрізняються залежно від того, що відбувається: заснування підприємства (перша емісія) або залучення коштів для подальшого розвитку вже діючого підприємства (друга та наступні емісії). Як правило, прийняття рішення про випуск акцій здійснюється певною групою осіб (її розміри для кожного конкретного випадку можуть змінюватися від кількох осіб до десятків тисяч). Тому параметри емісії — це своєрідний вектор, який узагальнює співвідношення сил та економічних інтересів, які сформувалися в певних групах. Співвідношення сил та структура економічних інтересів у групах осіб, що ініціюють створення акціонерного товариства, відрізняються від тих, що мають місце при прийнятті рішення про його розвиток за рахунок проведення додаткової (нової) емісії. Ці особливості будуть докладно досліджені в наступних розділах даної роботи.

Установлення конкретних властивостей акцій за наведеними вище способами класифікації, окрім вказаних уже двох значень (урахування специфіки інтересів та психології потенційних покупців акцій; моделювання наступних відносин між акціонерним товариством та акціонерами), визначає також деякі суттєві умови подальшого обігу їх. Вони значною мірою залежать від того, до якого конкретного виду (іменні або на пред'явника, у документарній або бездокументарній формі, поворотні чи ні тощо) віднесено акції того або іншого випуску:

Отже, розміщення акцій, подальший обіг їх утворюють багатопланову мережу економічних відносин. Функціонування та розвиток цих відносин відбувається під впливом певних факторів ендогенного (внутрішнього) та екзогенного (зовнішнього) походження. Внутрішнім регулятором є ринок, зовнішнім — державний вплив.

"Невидима рука" (за виразом А. Сміта) досить активно направляє події, пов'язані з розміщенням та обігом акцій. Економічні інтереси діючих осіб (домашніх господарств та підприємств) набувають можливостей для реалізації в умовах достатньо великої свободи дій, що надається цим суб'єктам. Вони досить вільно приймають рішення, керуючись власними інтересами та своїми уявленнями про те, яким чином можна їх найкраще задовольнити. Переважно внутрішній характер має процес утворення цін на акції та послуги, пов'язані з обслуговуванням обігу їх. Можна говорити про відносини суперництва, конкуренції між певними економічними суб'єктами. Таким чином, ринок акцій виступає як певний порядок, певний механізм регулювання економічних процесів, пов'язаних з розміщенням та обігом акцій, що будується на свободі прийняття рішень та ціноутворення, наявності конкурентного середовища.

Ринок акцій виконує ряд важливих функцій у сучасній економічній системі. Це, насамперед:

1. Мобілізація та трансформація заощаджень в інвестиції, розподіл та перерозподіл їх між галузями економіки. У цьому амплуа ринок акцій виступає як своєрідний інвестиційний "насос", за допомогою якого в різні сектори економіки "закачуються" кошти, що використовуються для створення або розвитку підприємств. Зрозуміло, наскільки велике значення мають інвестиційні процеси для розвитку потенціалу економіки, підвищення її здатності найбільш повно задовольняти потреби членів суспільства. Просто заощадження — це кошти, позбавлені можливості бути джерелом збільшення суспільного капіталу. Заощадження, які трансформуються в інвестиції, набувають суспільного економічного значення: відбувається зростання капіталу суспільства, його оновлення та структурні перетворення.

2. Перерозподіл прав власності на капітал. Обіг акцій є водночас й процесом перерозподілу часток у капіталі акціонерних товариств між економічними суб'єктами. З різних причин одні з них продають свої права пайової участі в акціонерному капіталі, інші, навпаки, купують їх. Зміна власників є водночас певним коригуванням співвідношення сил між різними суб'єктами — акціонерами конкретного товариства. Перехід прав власності на більш-менш великий пакет акцій від одного до іншого суб'єкта є передумовою певних змін, які можуть відбутися в управлінні підприємством, його ринковій тактиці та стратегії. Право власності на капітал — є, зокрема, правом на управління цим капіталом. Тому наслідком суттєвого перерозподілу прав власності на акціонерний капітал є, як правило, зміни в управлінні підприємством: персональні зміни в органах управління, проведення певної ревізії управлінських цілей, пріоритетів тощо. Взагалі це можна визнати за позитивний момент. Таким чином, у цій ролі ринок акцій можна порівняти з "інструментом для переливання крові". Зрозуміло, що мова йде про оновлення (покращення) управлінської "крові". Такі заходи мають сприяти підвищенню ефективності функціонування акціонерного підприємства.

3. Інформування про стан економіки та її окремих елементів ("барометр економічної погоди"). Під окремими елементами мають на увазі галузі та сектори економіки, конкретні підприємства. За допомогою ринку акцій не вимірюються результати функціонування економіки в цілому або її окремих складових. Індикатори цього ринку не надають, скажімо, безпосередньої інформації про ступінь реалізації економікою своєї цільової функції. Інформація, яку продукує ринок акцій, дає можливість оцінити міру інтересу економічних суб'єктів до інвестиційної діяльності. Вона значним чином пов'язана з їхньою оцінкою поточного та перспективного стану економіки (її окремих елементів). Показниками ступеня інтересу економічних суб'єктів до інвестиційних дій можна вважати фондові індекси, найбільш важливі з яких, як правило, розраховуються на фондових біржах (індекс Доу-Джоисн Нью-Йоркської фондової біржі, індекс Ніккей Токійської біржі та інші). Визначення цих індексів будується на регулярних замірах поточної ринкової вартості акцій псиних груп підприємств (найбільш важливих за масштабами та сферою діяльності).

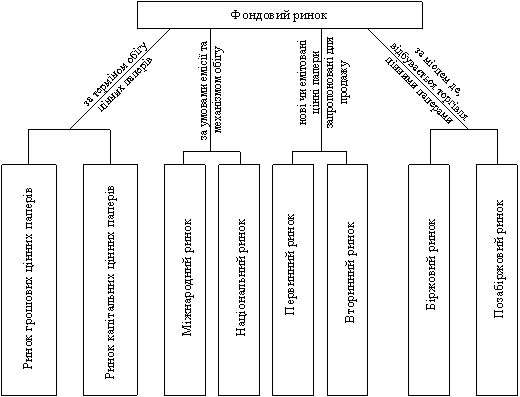

Як і будь-які інші ринки, ринки акцій класифікувати:

1. За географічними ознаками. Визначаючи територіальні рамки, в межах яких здійснюються операції з тими або іншими акціями, можна виділити внутрішній ринокакцій та зовнішній ринок акцій.

2. За національною о.ішікою можна виділити ринок акцій резидентів та ринок акцій нерезидентів.

На внутрішньому ринку акцій, наприклад, України, можуть перебувати в обігу акції, емітентами яких є акціонерні товариства, зареєстровані в Україні (резиденти), та акції" товариств, котрі зареєстровані в інших країнах (нерезиденти). Ті суб'єкти, які виступають у ролі продавців акцій, у цілому зацікавлені в тому, щоб збільшити коло покупців на акції за рахунок залучення іноземних покупців (інвесторів). Інтересам покупців також не суперечить розширення спектра акцій, що пропонуються, за рахунок акцій іноземних емітентів. Проте у відносинах з іноземними суб'єктами (продавцями, покупцями) є важливі нюанси, які необхідно враховувати.

3. За порядковим значенням угоди купівлі-продажу

акції: первинний ринок акцій і вторинний ринок акцій.

Первинний ринок — це, перш за все, взаємовідносини між емітентом і покупцями акцій, що формуються в період підписки на акції, тобто первинного продажу паїв у капіталі акціонерного товариства. Друга та інші наступні угоди про акції укладаються вже в рамках так званого вторинного ринку. Сам емітент у цих угодах бере участь досить рідко. Тому первинний і вторинний ринки акцій відрізняються як представництвом суб'єктів, що беруть участь у відносинах, так і змістом цих відносин.

Похожие работы

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... . Існує п’ять основних шляхів виходу: - флотація компанії; - продаж компанії; - рефінансування (продаж інвестиції іншій інвестиційній організації); - перекупка компанії управляючими. Флотація на фондовому ринку може бути доступна тільки досить великим компаніям з допустимими показниками прибутку. Іноді компанія може флотувати свої акції на закордонній Фондовій Біржі без флотування ...

... не зумовлений фундаментальними мікроекономічними чинниками, а й відбувається в напрямку, що суперечить економічним передумовам. У третій частині своєї роботи я розглядав історію розвитку українського ринку цінних паперів і сьогоднішні його проблеми, а також спробував визначити подальші його шляхи розвитку. Отже, для успішного вдосконалення ринку необхідне: по-перше підвищити довіру до ринку ці ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

0 комментариев