Навигация

Аналіз світового досвіду організації фондового ринку в контексті можливостей його використання в Україні

57583

знака

2

таблицы

6

изображений

2.2 Аналіз світового досвіду організації фондового ринку в контексті можливостей його використання в Україні

Економічний розвиток України на даному етапі складається з різних векторів державної політики, які визначають євро інтеграційний вектор пріоритетів державної політики. Пріоритетна і чітка орієнтація України на інтеграцію в Європейський Союз, набуття статусу повноправного членства в ньому розглядається як основна стратегія економічного та соціального розвитку нашої держави на наступні п’ять років. До 2015 р., орієнтовано, планується зростання ВВП у 2-3 рази, що потребує збільшення капіталовкладень учетверо. [8, с.182]

Розвиток цивілізованого інвестиційного процесу в економіці України, подальше проведення ринкових реформ неможливі без створення ефективно працюючого фондового ринку, який має забезпечувати реалізацію національних інтересів України та сприяти зміцненню її економічного суверенітету. Це підтверджує і досвід розвинутих країн, де високі стандарти життя громадян досягаються завдяки налагодженню їхніми урядами конкурентоспроможних механізмів залучення інтелектуального, інформаційного та фінансового ресурсів для створення значної частки доданої вартості товарів і послуг. Найдієвішими серед таких механізмів у світі є фондові ринки. Вони забезпечують майже 70-75% потреб у фінансовому ресурсі,тоді як банки – лише близько 25%.

У порівнянні із країнами з розвиненою ринковою економікою, діяльність фондових бірж України є недостатньо ефективною. Так, капіталізація фондових бірж України у 2008 р. становила лише 24,5 млрд. дол.. США, у той час як у США – 13896 млрд. дол.. США, в Німеччині – 1153 млрд. дол. США, в Франції – 1109 млрд. дол. США, в Польщі – 98,74 млрд. дол. США. Такий низький рівень розвитку фондових бірж України зумовлений особливостями становлення ринку цінних паперів у країні, його роздробленістю та невпорядкованістю. Від часу заснування на фондових біржах не відбувалося якісних зрушень, і через це вони не виконують властивих їм функцій щодо залучення, перерозподілу капіталу та його спрямування у реальний сектор. У цих умовах особливо актуальними є питання щодо визначення напрямків розвитку фондових бірж у зарубіжних країнах та можливостей застосування світового досвіду для побудови ефективної біржової системи в Україні. [12, с. 36]

Дослідженню закордонного досвіду щодо побудови ефективно діючої фондової біржі в сучасних умовах економічного розвитку та можливостей його застосування в Україні присвячені праці українських науковців – І. Вороніна, Б. Рубцова, А. Грищенка, В. Корнєва, О. Мозкового, М. Козоріз та інших.

Однак світовий досвід організації фондової біржі досліджено недостатньо. Детальнішого аналізу потребують питання щодо визначення основних моделей організації біржової торгівлі, їх адаптації до особливостей економічного розвитку в Україні.

Нині існує дві основні моделі фінансового ринку:

1) Банкоцентрична – орієнтована на банки і притаманна країнам континентальної Європи та Японії;

2) Фондова – орієнтована на фондові біржі і притаманна США, Англії та Австралії.

Банкоцентрична модель фінансового ринку передбачає необхідність існування фондової біржі, але основним фінансовим посередником інвестиційної діяльності є банки, які можуть поєднувати звичайні банківські операції з операціями на фондовій біржі. Фондова модель фінансового ринку передбачає необхідність існування фондової біржі як основного фінансового посередника між кредиторами та позичальниками. Традиційним банкам забороняється проведення інвестиційної діяльності, цю діяльність проводять спеціалізовані інвестиційні банки.

Зазначимо, що на початку 80-х рр. ХХ ст. спостерігалася тенденція до об’єднання обох моделей фінансового ринку, що зумовлено глобалізацією світових економічних процесів та зростання конкуренції між ринками капіталу різних країн. Так, у країнах континентальної Європи значення і обсяги фондового ринку безперервно зростають. США, навпаки, вживають заходи щодо розширення банківського сектора. В результаті цього виникла нова змішана модель організації фінансового ринку. [8, с. 184]

Зважаючи на проголошення Україною курсу на європейську інтеграцію вітчизняний фінансовий ринок та його інфраструктура не можуть розвиватися ізольовано від європейського досвіду і світових тенденцій трансформації ринків капіталу. Однак фондовий ринок Європейського Союзу розвивався у кожній окремій країні за власними законами та правилами, які відрізнялися між собою. Це перешкоджало формуванню економічного простору для створення єдиного фондового ринку ЄС. Тому, згідно з правилами Європейського Союзу щодо забезпечення фінансового ринку, у його країнах прийнятним є принцип превалювання національного законодавства. Виходячи з цього, розвиток фондового ринку України повинен орієнтуватися на досвід європейських особливостей та власного законодавства.

Водночас досвід організації фондової біржі в США також є надзвичайно важливим. Це пояснюється тим, що ринок цінних паперів Америки – наймасштабніший у світі, його частка у світовій капіталізації коливається від третини до половини сукупної курсової вартості цінних паперів. Для України досвід США щодо організації біржової торгівлі є можливим для запозичення, оскільки він визначає значення жорсткого державного регулювання у створенні ліквідного та прозорого фондового ринку. Біржова торгівля США є яскравим прикладом фондової моделі організації фінансового ринку. Вона створювалася упродовж тривалого періоду. Теперішній стан її розвитку ґрунтується на складній системі державного регулювання та контролю, яка є наслідком складних перетворень та реформ економіки країни. [13, с. 10-12]

Головним аргументом на користь державного регулювання фондового ринку у розвинених країнах є необхідність оперативного вирішення проблем, передусім у випадках, коли діяльність учасників цього ринку не забезпечує надходження у необхідних обсягах фінансових ресурсів до ділових одиниць. Розумне поєднання ринкових і державних регуляторів дає можливість реалізувати цілі розвитку фондового ринку України, недостатній розвиток якого гальмує інвестиційні процеси, стримує структурну перебудову вітчизняної економіки, що унеможливлює підвищення її конкурентоспроможності. [20, с. 54]

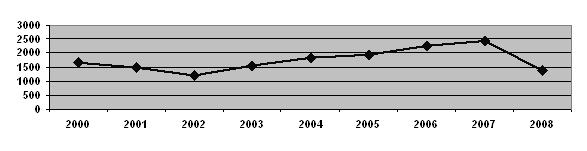

Нині фондовий ринок США є найбільшим у світі. Його абсолютна капіталізація на кінець 2007 р. становила 524320 млрд. дол. США. Це становить приблизно 55% від сукупної капіталізації фондового ринку (рис.1). У 2000-2002 рр. спостерігалося зниження абсолютної капіталізації фондових бірж США на 27,5%. Із 2002 до 2007 р. абсолютна капіталізація фондових бірж США зросла удвічі. За цей період щорічні темпи зростання капіталізації становили приблизно 20%.

Аналіз рис. 3 засвідчує, що у 2008 р. спостерігається тенденція до зниження усіх показників ефективності функціонування фондових бірж США.

Рис.3 Абсолютна капіталізація фондових бірж США, млрд. дол. США

Рис.3 Абсолютна капіталізація фондових бірж США, млрд. дол. США

Причиною такого спаду є економічна криза, яка розпочалася у лютому 2007 р. більшість експертів причинами цієї кризи називає проблеми в американській економіці, що виникла внаслідок різкого скорочення заощаджень, зростання дешевих кредитів, неадекватного споживання та формування так званої бульбашки на ринку ризикових іпотечних цінних паперів. [12, с. 37]

Аналіз організації фондових бірж США відображає домінуючу роль органів державного моніторингу у створені ліквідного та ефективного фондового ринку. Втрата такого контролю супроводжується значним зниженням динаміки біржової торгівлі та виникненням світових фінансових криз. Це невиправно впливає на фінансову систему не лише США, а й інших країн світу. Тому для подолання теперішнього спаду світового економічного розвитку необхідно, в першу чергу, відновити домінуючу роль держави в контролі за діяльністю усіх сфер життєдіяльності суспільства.

Використовуючи досвід США в Україні, варто враховувати важливість державного регулювання, оскільки нині вітчизняний ринок є мало регульованим. Надзвичайно велика кількість законодавчих норм, що регламентують роботу фондових бірж (близько 100 законодавчих актів), не вирішує проблем щодо прозорості та ефективності біржових операцій. Головна проблема вітчизняного ринку цінних паперів полягає у відсутності єдиного органу його регулювання. Так, регулятивні функції розподілені між різними міністерствами і відомствами. Тому, потрібно до організації Комісії з цінних паперів і бірж у США, українським законодавством потрібно передбачити створення єдиного органу державного регулювання фондового ринку. [20, с. 57]

Банкоцентрична модель організації фінансового ринку найбільш чітко виражена у побудові фондового ринку Федеральної Республіки Німеччина, оскільки особливістю її фінансової системи є абсолютне домінування банків в активах країни. Так, у 2007 р. частка банківських установ, як посередників біржової торгівлі Німеччини, становила 72%, страхові компанії займали 17%, і лише 11% припадало на інших фінансових посередників. В той же час у країні налічувалося 2400 банків. Щільність банківської інфраструктури ФРН є найвищою в Європі, адже на одне банківське відділення нараховується 1720 осіб із загальної чисельності населення країни. Понад 55% всіх банків Німеччини є кредитними кооперативами. Переважно їх частина – це дрібні фінансові установи з балансом, нижчим від 250 млн. євро. [8, с. 186]

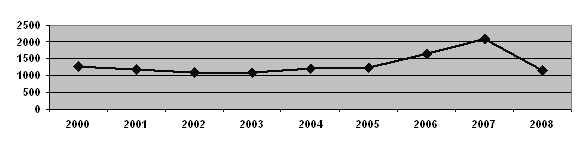

Діяльність фондових бірж Німеччини є помірно динамічною. Так, показник абсолютної капіталізації фондових бірж країни відповідає доволі високому рівневі (Рис.4).

Рис.4 Абсолютна капіталізація фондових бірж ФРН, млрд. дол. США

Рис.4 Абсолютна капіталізація фондових бірж ФРН, млрд. дол. США

Впродовж 200-2005 рр. спостерігалася стабільна ситуація на фондовому ринку ФРН, адже сума залучених біржами коштів була майже незмінна. Однак, починаючи із 2005 до 2007 рр., спостерігається значне підвищення ефективності біржової торгівлі. Сума залучених біржею коштів підвищилася на 71,7%. Але світова економічна криза спричинила спад біржової торгівлі у 2008 р. на 45%, що повернуло фондовий ринок Німеччини на п’ять років назад. [12, с. 38]

В цілому, організація фондової біржі Німеччини ґрунтується на помірному державному контролі, в основному якого закладено принцип регулювання. Важливу роль на фондовій біржі виконують банки, як посередники біржової торгівлі.

Нині існує значна кількість фінансових систем, в основі організації яких закладено змішану модель фінансового ринку. Так, прикладом змішаної моделі організації фінансового ринку є біржова система Франції. За капіталізацією акцій Франція займає четверте місце в світі, а за облігаційною заборгованістю – п’яте. Нині показник відносної капіталізації країни становить 105%, хоча на початку 1990-х рр.. він був у чотири рази нижчим і становив 26%. Тобто впродовж 15 років французький фондовий ринок розвивався надзвичайно швидкими темпами. Це дозволило країні зайняти важливе місце в процесах світового обігу капіталу. Через це досвід Франції щодо побудови ефективної системи організації фондової біржі є особливо важливим для країн, ринки яких формуються. На основі французької моделі організації фінансового ринку було побудовано біржову систему Польщі, Угорщини, Чехії та ін. Тому аналіз біржової торгівлі Франції має особливе значення для України в контексті можливостей його використання для побудови ефективно діючої біржової торгівлі. [8, с. 188]

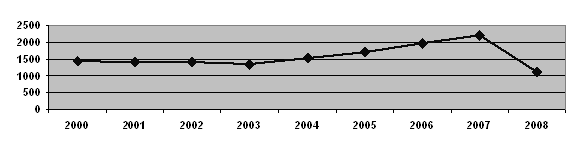

Динаміка біржової торгівлі Франції свідчить про значний потенціал економічного зростання фондового ринку в країні (Рис.5).

Рис.5 Абсолютна капіталізація Паризької фондової біржі, млрд. дол. США

Рис.5 Абсолютна капіталізація Паризької фондової біржі, млрд. дол. США

Так, у період із 2003 по 2007 р. сума залучених на ринку коштів зросла на 63%. Однак у 2008 р. під впливом світової економічної кризи абсолютна капіталізація фондових бірж Франції знизилася на 50% і досягла найнижчого значення за останні десять років.

Отже, фондовий ринок Франції ґрунтується на загальних положеннях, властивих для Європейського співтовариства. Відповідно до цих положень створено перспективну та добре розвинену біржову торгівлю. Головною перешкодою розвитку фондових бірж у Франції стала масштабна економічна криза 2008 р., яка спричинила скорочення фінансових активів на біржі майже наполовину. Проте французький фондовий ринок має значний потенціал розвитку у майбутньому, про що говорить до кризове зростання біржового індексу. [8, с. 190]

Серед країн – членів ЄС розвиток біржової торгівлі Франції є не менш важливим для України. Однак досвід Польщі – це першочерговий приклад, оскільки спільною умовою виникнення фондових бірж як у Польщі, так і в Україні послужив розпад соціальної системи. За відповідно короткий час, на відміну від розвинених країн, тут потрібно було приватизувати тисячі підприємств, провести радикальне реформування економіки та її ринкову трансформацію. В усьому іншому – масштаби, режими функціонування та темпи розвитку фондових бірж у Польщі та Україні мали розбіжності.

Характерною особливістю розвитку фондових бірж Польщі є використання налагодженої системи розвитку фондових бірж, заснованої на англосаксонській моделі (зокрема на основі біржі цінних паперів у Франції). Ця модель передбачає функціонування фондових бірж в умовах помірного державного регулювання та залучення банків до організації біржової торгівлі. [12, с. 39]

Важливим чинником успішної роботи фондового ринку Польщі є належне його нормативно-правове забезпечення, прийняте у відповідності до нормативів ЄС. Завдяки цьому біржовий ринок Польщі динамічно розвивається. Його основним показником є Біржа цінних паперів у Варшаві, яка була заснована 16 квітня 1991 р.

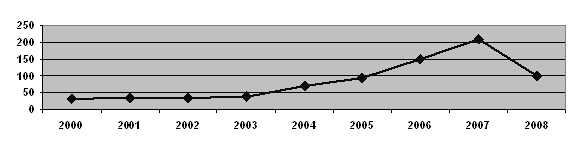

Внаслідок правильної організації біржової торгівлі Польщі фондовий ринок країни динамічно розвивається (Рис.6).

Рис.6 Абсолютна капіталізація фондової біржі Польщі, млрд. дол. США

Рис.6 Абсолютна капіталізація фондової біржі Польщі, млрд. дол. США

У 2003-2007 рр. абсолютна капіталізація БЦПВ зросла у 5,6 разу. Це свідчить про зростання довіри інвесторів до біржової торгівлі в країні. Світова економічна криза 2008 р. негативно вплинула на динаміку абсолютної капіталізації БЦПВ, обсяги залучених біржею коштів знизилися на 55%. Таке значне зниження ефективності фондової біржі характерне для ринків, що формуються. Адже незначний рівень довіри інвесторів до операцій з цінними паперами має здатність швидко змінюватися недовірою, навіть за відсутності для цього об’єктивних причин. [12, с. 40]

Отже, завдяки налагодженій та змістовній державній політиці, вдалому вибору моделі формування фондового ринку і чіткому її дотриманню, фондові біржі Польщі розвиваються систематизовано та динамічно.

Аналіз світового досвіду організації фондової біржі на прикладі США, Німеччини, Франції та Польщі дозволяє стверджувати, що кожна країна має власний шлях розвитку фондового ринку. Спільним для усіх країн є те, що в основі підвищення ефективності діяльності їх фондових бірж закладено принцип превалювання національного законодавства, яке враховує національні особливості населення країни. Спільним елементом для успішної біржової торгівлі усіх країн є правильний вибір стратегії економічного зростання і чітке дотримання цієї стратегії. Саме тому нинішній стан розвитку фондових бірж України потребує у першу чергу єдиної національної програми економічного зростання. Ця програма повинна враховувати досвід інших країн, однак пріоритетним у ній має залишитися національний інтерес. [8, с.191]

Похожие работы

... не було зроблено, єдиним виходом з ситуації, що склалася, є прискорення процесу створення Національної депозитарної системи України і розв'язання проблеми випуску і забезпечення обігу повноцінних паперів (в документарній та бездокументарній формах) в процесі завершення приватизації. Нині в Україні налічується понад 35 мільйонів власників акцій приватизованих підприємств. Населення, якому традиці ...

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... акредитивів; розрахунки з використанням чеків; розрахунки з використанням векселів; клірінгові розрахунки; розрахунки за допомогою пластикових карток. РОЗДІЛ 3 ПРОБЛЕМИ ФУНКЦІОНУВАННЯ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ГРОШОВОГО РИНКУ УКРАЇНИ У січні–листопаді 2008 року порівняно з відповідним періодом попереднього року номінальні доходи населення зросли на 29,9%. Наявний доход, який може бути ...

... для інвестицій у виробничу і невиробничу сфери, структурній перебудові економіки, її реструктуризації, позитивній динаміці соціальної структури суспільства та підвищенню добробуту кожної людини шляхом вільного розпорядження цінними паперами. ІІ. Структура ринку цінних паперів та механізм його функціонування. Ринок цінних паперів - це частина фінансового ринку (інша його частина - ринок банкі ...

0 комментариев