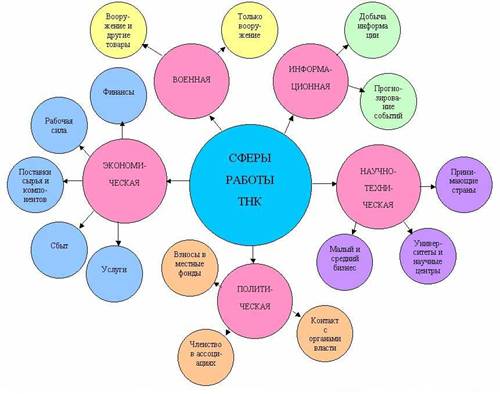

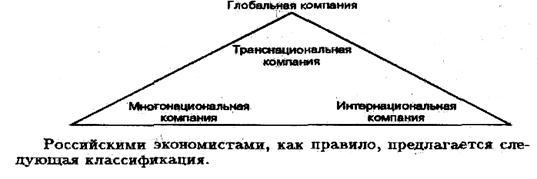

Причины возникновения транснациональных корпораций

Роль транснациональных корпораций в международном хозяйстве: плюсы и минусы

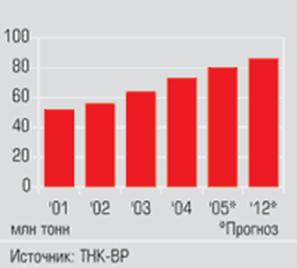

Транснациональные корпорации в России и странах СНГ

Краткая характеристика инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта

Оценка эффективности участия в проекте для предприятий и акционеров

Навигация

Оценка коммерческой эффективности инвестиционного проекта

Роль транснациональных корпораций в России

78857

знаков

11

таблиц

0

изображений

2.2 Оценка коммерческой эффективности инвестиционного проекта

Коммерческая эффективность проекта в целом оценивается с целью определения его потенциальной привлекательности для возможных участников и поисков источников финансирования.

Показатели коммерческой эффективности проекта в этом случае учитывают финансовые последствия его осуществления для единственного участника (устроителя), реализующего инвестиционный проект в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели коммерческой эффективности проекта определяются на основе денежных потоков, расчет которых производится на базе данных, определяемых по шагам расчетного периода:

· издержки производства и реализации продукции,

· общие капиталовложения (инвестиции)

· отчет о прибылях и убытках

· денежные потоки и показатели эффективности.

Издержки производства и реализации продукции (услуг)

При расчете издержек производства и реализации продукции (услуг) группировка затрат не имеет принципиального значения. Однако при выполнении этих расчетов необходимо соблюдать следующие правила:

· выделять амортизационные отчисления в отдельную статью;

· группировку затрат производить таким образом, чтобы затраты можно было бы разделить на условно-постоянные и условно-переменные.

Ниже приведены расчеты общепроизводственных и общехозяйственных расходов, которые в последующем сгруппированы и сведены в одну таблицу издержек производства и реализации продукции (услуг) для проекта А и В.

Издержки по сбыту продукции состоят из следующих статей затрат:

· расходы на тару и упаковку изделий (на складах отдела сбыта);

· расходы на транспортировку продукции;

· расходы на заработную плату работников, занятых сбытом продукции (погрузочно-разгрузочные работы и прочие), и отчисления на социальные нужды;

· гарантийный ремонт и обслуживание;

· расходы на рекламу;

Общепроизводственные расходы проекта А (тыс. руб.)

| Показатель | шаг расчетного периода | ||||||||||

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| 1. Расходы на эксплуатацию и содержание оборудования , всегов том числе: | 0 | 2 768,95 | 2 768,95 | 2 768,95 | 2 789,08 | 2 789,08 | 2 925,16 | 2 941,23 | 1 607,90 | 1 607,90 | 1 607,90 |

| 1.1. Амортизация оборудования | 0 | 1 857,44 | 1 857,44 | 1 857,44 | 1 857,44 | 1 857,44 | 1 857,44 | 1 857,44 | 524,11 | 524,11 | 524,11 |

| 1.2. Расходы по эксплуатации оборудования (кроме расходов на текущий ремонт), всего в том числе: | 0 | 755,28 | 755,28 | 755,28 | 755,28 | 755,28 | 755,28 | 891,36 | 891,36 | 891,36 | 891,36 |

| расходы на оплату труда (с начислениями) рабочих по наладке и обслуживанию оборудования | 0 | 589,68 | 589,68 | 589,68 | 589,68 | 589,68 | 589,68 | 725,76 | 725,76 | 725,76 | 725,76 |

| 1.3. Текущий ремонт оборудования | 0 | 15,54 | 15,54 | 15,54 | 19,42 | 19,42 | 19,42 | 23,30 | 23,30 | 23,30 | 23,30 |

| 1.4. Затраты на содержание оборудования и рабочих мест (энергия, сжатый воздух, вода, материалы и др.) | 0 | 140,69 | 140,69 | 140,69 | 156,94 | 156,94 | 156,94 | 169,13 | 169,13 | 169,13 | 169,13 |

| 2. Содержание аппарата управления цехами (заработная плата + отчисления на социальные нужды + канцелярские расходы) | 0 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 |

| 3. Содержание зданий, сооружений производственного назначения, складов, инвентаря (коммунальные услуги) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Аренда | 0 | 1 500,00 | 1 500,00 | 1 500,00 | 1 500,00 | 1 500,00 | 1 500,00 | 1 500,00 | 2 250,00 | 2 250,00 | 2 250,00 |

| 5. Прочие общепроизводственные расходы | |||||||||||

| ВСЕГО общепроизводственные расходы в том числе: | 0 | 4 453,39 | 4 453,39 | 4 453,39 | 4 473,52 | 4 473,52 | 4 609,60 | 4 625,67 | 4 042,34 | 4 042,34 | 4 042,34 |

| - условно-постоянные; | 0 | 3 541,88 | 3 541,88 | 3 541,88 | 3 541,88 | 3 541,88 | 3 541,88 | 3 541,88 | 2 958,55 | 2 958,55 | 2 958,55 |

| - условно-переменные | 0 | 911,50 | 911,50 | 911,50 | 931,64 | 931,64 | 1 067,72 | 1 083,79 | 1 083,79 | 1 083,79 | 1 083,79 |

| ВСЕГО общепроизводственные расходы без амортизации основных фондов | 0 | 2 595,94 | 2 595,94 | 2 595,94 | 2 616,08 | 2 616,08 | 2 752,16 | 2 768,23 | 3 518,23 | 3 518,23 | 3 518,23 |

Общепроизводственные расходы проекта В (тыс. руб.)

| Показатель | шаг расчетного периода | ||||||||||

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| 1. Расходы на эксплуатацию и содержание оборудования , всегов том числе: | 0 | 2 994,54 | 2 994,54 | 2 994,54 | 2 994,54 | 2 994,54 | 2 994,54 | 2 994,54 | 3 145,57 | 1 000,29 | 1 000,29 |

| 1.1. Амортизация оборудования | 0 | 2 435,88 | 2 435,88 | 2 435,88 | 2 435,88 | 2 435,88 | 2 435,88 | 2 435,88 | 2 455,53 | 360,95 | 360,95 |

| 1.2. Расходы по эксплуатации оборудования (кроме расходов на текущий ремонт), всего в том числе: | 0 | 440,44 | 440,44 | 440,44 | 440,44 | 440,44 | 440,44 | 440,44 | 542,59 | 528,89 | 528,89 |

| расходы на оплату труда (с начислениями) рабочих по наладке и обслуживанию оборудования | 0 | 294,84 | 294,84 | 294,84 | 294,84 | 294,84 | 294,84 | 294,84 | 383,29 | 383,29 | 383,29 |

| 1.3. Текущий ремонт оборудования | 0 | 5,54 | 5,54 | 5,54 | 5,54 | 5,54 | 5,54 | 5,54 | 8,86 | 8,86 | 8,86 |

| 1.4. Затраты на содержание оборудования и рабочих мест (энергия, сжатый воздух, вода, материалы и др.) | 0 | 112,69 | 112,69 | 112,69 | 112,69 | 112,69 | 112,69 | 112,69 | 138,59 | 101,59 | 101,59 |

| 2. Содержание аппарата управления цехами (заработная плата + отчисления на социальные нужды + канцелярские расходы) | 0 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 | 184,44 |

| 3. Содержание зданий, сооружений производственного назначения, складов, инвентаря (коммунальные услуги) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Прочие общепроизводственные расходы | |||||||||||

| ВСЕГО общепроизводственные расходы в том числе: | 0 | 4 678,98 | 4 678,98 | 4 678,98 | 4 678,98 | 4 678,98 | 4 678,98 | 4 678,98 | 4 830,01 | 2 684,73 | 2 684,73 |

| - условно-постоянные; | 0 | 4 120,32 | 4 120,32 | 4 120,32 | 4 120,32 | 4 120,32 | 4 120,32 | 4 120,32 | 4 139,97 | 2 045,39 | 2 045,39 |

| - условно-переменные | 0 | 558,66 | 558,66 | 558,66 | 558,66 | 558,66 | 558,66 | 558,66 | 690,04 | 639,34 | 639,34 |

| ВСЕГО общепроизводственные расходы | 0 | 2 243,10 | 2 243,10 | 2 243,10 | 2 243,10 | 2 243,10 | 2 243,10 | 2 243,10 | 2 374,48 | 2 323,78 | 2 323,78 |

· расходы на участие в выставках;

· подготовка продавцов и торговцев данной продукцией;

· прочие расходы по сбыту.

Общие капиталовложения (инвестиции)

Общие капиталовложения состоят из следующих статей затрат:

· основные средства;

· нематериальные активы;

· прочие (некапитализируемые) работы и затраты;

· пусконаладочные работы;

· замещение основных средств и нематериальных активов;

Общие капиталовложения (инвестиции) проекта А

| Показатель | шаг расчетного периода | |||||

| 2008 | …… | 2013 | …… | 2017 | ||

| 1. Основные средства | 10 482 200 | 0 | 0 | 0 | 0 | |

| 2. Нематериальные активы | 0 | 0 | 0 | 0 | ||

| 3. Итого: затраты на внеоборотные активы | 10 482 200 | 0 | 0 | 0 | 0 | |

| 4. Прочие (некапитализируемые) работы и затраты | 2 205 440 | 0 | 0 | 0 | 0 | |

| 5. Пусконаладочные работы | 314 466 | 0 | 0 | 0 | 0 | |

| 6. Замещение основных средств и нематериальных активов | 0 | 0 | 2 096 440 | 0 | 0 | |

| 7. Общие капиталовложения (инвестиции) | 13 002 106 | 0 | 0 | 0 | 0 | |

Общие капиталовложения (инвестиции) проекта В

| Показатель | шаг расчетного периода | |||||

| 2008 | …… | …….. | …… | 2017 | ||

| 1. Основные средства | 15 750 000 | 0 | 0 | 0 | 0 | |

| 2. Нематериальные активы | 0 | 0 | 0 | 0 | ||

| 3. Итого: затраты на внеоборотные активы | 15 750 000 | 0 | 0 | 0 | 0 | |

| 4. Прочие (некапитализируемые) работы и затраты | 3 264 500 | 0 | 0 | 0 | 0 | |

| 5. Пусконаладочные работы | 472 500 | 0 | 0 | 0 | 0 | |

| 6. Замещение основных средств и нематериальных активов | 0 | 0 | 0 | 0 | ||

| 7. Общие капиталовложения (инвестиции) | 19 487 000 | 0 | 0 | 0 | 0 | |

Денежные потоки и показатели эффективности

Денежный поток от инвестиционной деятельности

В денежный поток от инвестиционной деятельности в качестве оттока включаются прежде всего распределенные по шагам расчетного периода затраты по созданию и вводу в эксплуатацию новых основных фондов и ликвидации, замещению выбывающих существующих основных фондов. Сюда же относятся некапитализируемые затраты (например, уплата налога на земельный участок, используемый в ходе строительства, расходы по строительству объектов внешней инфраструктуры и др.). Кроме того, в денежный поток от инвестиционной деятельности включаются изменения оборотного капитала (увеличение рассматривается как отток денежных средств, уменьшение – как приток). В качестве оттока включаются также собственные средства, вложенные на депозит, а также затраты на покупку ценных бумаг других хозяйствующих субъектов, предназначенные для финансирования данного инвестиционного проекта.

В качестве притока в денежный поток от инвестиционной деятельности включаются доходы от реализации выбывающих активов. В этом случае, однако, необходимо предусмотреть уплату соответствующих налогов.

Сведения об инвестиционных затратах должны включать информацию, расклассифицированную по видам затрат.

Оценка затрат на приобретение отдельных видов основных фондов может производиться также на основе результатов оценки соответствующего имущества. Распределение инвестиционных затрат по периоду строительства должно быть увязано с графиком строительства.

При подготовке информации учитываются следующие обстоятельства:

· проценты за кредит, взятый на финансирование строительства объектов, уплачиваемые до ввода объектов в эксплуатацию, в стоимость объекта не включаются, а учитываются отдельно и только при оценке эффективности проекта в целом;

· объемы затрат заносятся в таблицу в текущих ценах в валюте, в которой они осуществляются;

· в таблицу заносятся как первоначальные капиталовложения, так и последующие, в том числе – на рекультивацию земель после начала эксплуатации и на замену выбывающего оборудования, определяемую на основании его сроков службы, которые могут не корреспондироваться с нормами амортизации;

· величину доходов от продажи основных фондов при прекращении проекта рекомендуется определять по данным прогнозной оценки. Она может не совпадать с остаточной стоимостью такого имущества.

Сроки (шаги расчета) ввода в действие, стоимость, износ и структура основных фондов показываются раздельно по пусковым комплексам (очередям).

Данные о стоимости основных средств рекомендуется приводить в той валюте, в которой осуществляются затраты, и в итоговой валюте в текущих ценах, с учетом прогнозной оценки.

Денежный поток от операционной деятельности

Основным результатом операционной деятельности является получение прибыли на вложенные средства. Соответственно в денежных потоках при этом учитываются все виды доходов и расходов, связанных с производством и реализацией продукции, и налоги, уплачиваемые с указанных доходов. В частности, здесь учитываются притоки средств за счет предоставления собственного имущества в аренду, доходов по депозитным вкладам и по ценным бумагам.

Объемы производства и реализации продукции и прочие доходы

Объемы производства рекомендуется указывать в натуральном и стоимостном выражении.

Цены на производимую продукцию, предусмотренные в проекте, должны учитывать влияние реализации проекта на общий объем предложения данной продукции (и, следовательно, на цены этой продукции) на соответствующем рынке.

Источником информации являются предпроектные и проектные материалы, исследования российского и зарубежных рынков, подтверждаемые, например, межправительственными соглашениями, соглашениями о намерениях, заключенными договорами и др.

Исходная информация для определения выручки от продажи продукции задается по итогам расчета для каждого вида продукции, отдельно для реализации на внутреннем и внешнем рынках.

Помимо выручки от реализации в притоках и оттоках реальных денег необходимо учитывать доходы и расходы от внереализационных операций, непосредственно не связанных с производством продукции. К ним, в частности, относятся:

· доходы от сдачи имущества в аренду, или лизинга (если эта операция не является основной деятельностью);

· поступление средств по депозитным вкладам и по приобретенным ценным бумагам других хозяйствующих субъектов;

· возврат займов, представленных другим участникам.

Затраты на производство и сбыт продукции

Источниками информации являются предпроектные и проектные материалы.

На каждый вид потребляемых при реализации проекта ресурсов должны быть обоснованы цены. В случае необходимости следует учитывать влияние проекта на общий объем спроса на этот вид ресурсов (и, следовательно, на его цену) на соответствующем рынке.

Все показатели рекомендуется указывать без НДС и других налогов и сборов, включаемых в цену.

В случае если предприятие осуществляет несколько видов деятельности, по которым установлены различные ставки налогов, доходы и расходы по каждому из таких видов деятельности определяются отдельно.

Ниже приведена сводная таблица денежных потоков для оценки коммерческой эффективности проекта.

Для ряда инвестиционных проектов строго разграничить потоки по разным видам деятельности может оказаться затруднительным. В этих случаях, а также на предварительных стадиях инвестиционного проектирования можно объединить некоторые (или все) потоки.

Денежные потоки для оценки коммерческой эффективности проекта в целом для проекта А (тыс. руб.)

| Показатель | шаг расчетного периода | ||||||||||

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Операционная деятельность | |||||||||||

| 1. Денежные притоки | 0 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 953,74 |

| 1.1. Выручка от реализации продукции | 0 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 232,55 | 11 953,74 |

| 1.2. Прочие и внереализационные доходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. Денежные оттоки | 0 | 5 081,33 | 6 720,08 | 6 882,83 | 6 448,57 | 5 994,57 | 5 798,68 | 5 408,63 | 6 078,51 | 5 989,40 | 5 900,29 |

| 2.1. Издержки производства и сбыта продукции без амортизационных отчислений | 0 | 4 685,23 | 4 685,23 | 4 685,23 | 4 705,37 | 4 705,37 | 4 949,45 | 4 965,52 | 5 724,52 | 5 724,52 | 5 724,52 |

| 2.2. Внереализационные расходы | 0 | 396,10 | 2 034,85 | 2 197,60 | 1 743,21 | 1 289,20 | 849,24 | 443,11 | 354,00 | 264,88 | 175,77 |

| 3. Сальдо денежного потока от операционной деятельности | 0 | 6 151,22 | 4 512,47 | 4 349,71 | 4 783,97 | 5 237,98 | 5 433,87 | 5 823,92 | 5 154,03 | 5 243,15 | 6 053,45 |

| Инвестиционная деятельность | |||||||||||

| 4. Денежные притоки (ликвидационная стоимость) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 721,19 |

| 5. Денежные оттоки | -13 002,11 | 0 | 0 | 0 | 0 | 0 | 2 096,44 | 0 | 0 | 0 | 0 |

| 5.1. Общие капиталовложения (инвестиции) | - 13 002,11 | 0 | 0 | 0 | 0 | 0 | 2 096,44 | 0 | 0 | 0 | 0 |

| 5.2. Вложения средств в дополнительные фонды | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Сальдо денежного потока от инвестиционной деятельности | -13 002,11 | 0 | 0 | 0 | 0 | 0 | -2 096,44 | 0 | 0 | 0 | 721,19 |

| 7. Сальдо двух потоков (чистые денежные поступления проекта) | -13 002,11 | 6 151,22 | 4 512,47 | 4 349,71 | 4 783,97 | 5 237,98 | 3 337,43 | 5 823,92 | 5 154,03 | 5 243,15 | 6 774,64 |

| 8. То же нарастающим итогом (NV(m)) | -13 002,11 | -6 850,89 | -2 338,42 | 2 011,29 | 6 795,26 | 12 033,24 | 15 370,67 | 21 194,58 | 26 348,61 | 31 591,76 | 38 366,40 |

Денежные потоки для оценки коммерческой эффективности проекта в целом для проекта В (тыс. руб.)

| Показатель | шаг расчетного периода | ||||||||||

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Операционная деятельность | |||||||||||

| 1. Денежные притоки | 0 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 13 339,28 |

| 1.1. Выручка от реализации продукции | 0 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 12 909,55 | 13 339,28 |

| 1.2. Прочие и внереализационные доходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. Денежные оттоки | 0 | 4 594,01 | 6 940,04 | 7 216,06 | 6 580,84 | 5 946,00 | 5 311,16 | 4 678,08 | 4 766,32 | 4 605,99 | 4 496,36 |

| 2.1. Издержки производства и сбыта продукции без амортизационных отчислений | 0 | 4 098,40 | 4 098,40 | 4 098,40 | 4 098,40 | 4 098,40 | 4 098,40 | 4 098,39 | 4 308,97 | 4 258,27 | 4 258,27 |

| 2.2. Внереализационные расходы | 0 | 495,62 | 2 841,65 | 3 117,67 | 2 482,45 | 1 847,61 | 1 212,77 | 579,69 | 457,36 | 347,73 | 238,10 |

| 3. Сальдо денежного потока от операционной деятельности | 0 | 8 315,53 | 5 969,51 | 5 693,48 | 6 328,71 | 6 963,55 | 7 598,39 | 8 231,47 | 8 143,22 | 8 303,55 | 8 842,92 |

| 4. Денежные притоки (ликвидационная стоимость) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 429,73 |

| 5. Денежные оттоки | - 19 487,00 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.1. Общие капиталовложения (инвестиции) | - 19 487,00 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.2. Вложения средств в дополнительные фонды | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Сальдо денежного потока от инвестиционной деятельности | -19 487,00 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 429,73 |

| 7. Сальдо двух потоков (чистые денежные поступления проекта) | -19 487,00 | 8 315,53 | 5 969,51 | 5 693,48 | 6 328,71 | 6 963,55 | 7 598,39 | 8 231,47 | 8 143,22 | 8 303,55 | 9 272,65 |

| 8. То же нарастающим итогом (NV(m)) | -19 487,00 | -11 171,47 | -5 201,96 | 491,53 | 6 820,23 | 13 783,78 | 21 382,16 | 29 613,63 | 37 756,85 | 46 060,40 | 55 333,05 |

По расчетным данным денежных потоков определяются показатели экономической эффективности. Рассмотрим подробно расчеты данных показателей на примере проекта А, для проекта В все расчеты аналогичны и сведены в общую таблицу

Ключевой критерий оценки - чистая приведенная стоимость (NPV) - представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций, то есть 2008 год и рассчитывается по формуле:

![]()

где: r - норма дисконта; n — число периодов реализации проекта; CFt — чистый поток платежей в периоде t. I0 — сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта;

NPVА = [6 151 216 : (1+0,18)1 + 2 412 465 : (1+0,18) 2 + 1 821 142 : (1+0,18) 3 +…..+ + 6 774 638 : (1+0,18) 10 ] – 13 002 106 = 3 029 784

Положительная величина NPV говорит о том, что чистые денежные потоки по проекту покрывают инвестиционные затраты, а значит проект прибыльный и может быть принят для реализации.

Метод оценки внутренней нормы окупаемости (IRR), использует концепцию дисконтированной стоимости. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Иными словами, этот метод сводится к нахождению такой ставки дисконтирования, при которой текущая стоимость ожидаемых от инвестиционного проекта доходов будет равна текущей стоимости необходимых денежных вложений. Поиск такой ставки определяется итеративным способом.

![]()

где: r - норма дисконта; n — число периодов реализации проекта; CFt — чистый поток платежей в периоде t.

IRR A: 13 002 106 = 6 151 216: (1+IRR)1 + 2 412 465: (1+IRR)2 + 1 821 142: (1+IRR)3 + + … + 6 774 638: (1+IRR)10 = 24%

24% показывают, сколько в среднем за весь период инвестирования предприятие зарабатывает на данные вложения. В случае если капиталовложения осуществляются только за счет заемных средств, как в нашем случае, то разность между нормой дисконта – r и внутреней нормой доходности IRR показывает эффект инвестиционной деятельности.

Чтобы узнать преобладают ли чистые денежные средства над инвестиционными затратами рассчивается индекс прибыльности PI по следующей формуле:

![]()

PIA = [6 151 216: (1+0,18)1 + 2 412 465: (1+0,18) 2 + 1 821 142: (1+0,18) 3 + …… + + 6 774 638: (1+0,18) 10] : 13 002 106 = 1,23.

Если результат получается больше 1, это значит, что чистые денежные средства покрывают инвестиционные затраты.

Показатель доходности инвестиций позволяет сделать вывод о проекте с наибольшей отдачей на вложенные средства.

Критерий | Значение | |

| Проект А | Проект В | |

| 1. Чистая приведенная стоимость (NPV) | 3 029 784 | 3 046 001 |

| 2. Индекс прибыльности (PI) | 1,23 | 1,16 |

| 3. Внутренняя норма доходности (IRR) | 24% | 22% |

| 4. Срок окупаемости (DPP) | 4 года 3 мес. | 5 лет 1 мес. |

Если делать вывод на основании полученных результатов, то проект B предпочтительнее проекта А по показателю чистой текущей (приведенной) стоимости.

Но если принять проект А, то в этом случае компания будет обладать наиболее высокой внутренней нормой окупаемости – 24%, период окупаемости инвестиций при принятии варианта А будет меньше, чем в случае принятия проекта В, и уровень доходности – 1,23.

Рассчитанная величина чистой приведенной стоимости варианта А (3 029 784 рублей) меньше по сравнению с проектом В (3 046 001 рублей) потому, что проект с наибольшими масштабами инвестиций имеет и большое значение NPV. Как правило, проекты, требующие больших инвестиций, имеют и больший показатель чистой текущей стоимости. Иначе говоря, по критерию NPV привлекательны более дорогостоящие проекты.

Большинство как отечественных, так и зарубежных специалистов пришли к единому мнению, что при анализе альтернативных проектов наиболее приемлемыми для принятия решений инвестиционного характера являются критерии NPV (чистая приведенная стоимость), IRR (внутренняя норма окупаемости) и PI (индекс доходности инвестиций).

Если предприятие может привлечь источники финансирования в сумме, необходимой для проекта В, ему следует отдать предпочтение. В случае ограниченности ресурсов и необходимости получить не большую массу дохода, а наибольшую доходность управленческое решение обычно рекомендуется принимать на основании показателя внутренней нормы доходности (IRR).

Похожие работы

... которая находится под пристальным вниманием руководства ТНК, постоянно совершенствуется; ü опыт международного менеджмента, включая оптимальную организацию производства и сбыта, поддержание высокой репутации фирмы. транснациональный корпорация обрабатывающий промышленность 1.3 Структура ТНК. Типы и виды корпораций По организационной структуре транснациональные корпорации, как правило, ...

... Они позволяют интегрировать в много функциональную группу структуры, несущие с собой новые финансовые, технологические, управленческие и другие возможности. 3 ОСНОВНЫЕ ОСОБЕННОСТИ РАЗВИТИЯ ТРАНСНАЦИОНАЛЬНЫХ КОРПОРАЦИЙ И НАПРАВЛЕНИЯ ИХ ДЕЯТЕЛЬНОСТИ Будучи порождением объективных экономических процессов, протекающих в мировом хозяйстве, ТНК обладают рядом специфических черт. 3.1 Специфические ...

... депрессивных явлений в отдельных отраслях промышленности; · транснациональные корпорации имеют возможность преуспевать вне зависимости от состояния национального хозяйства; · от улучшения конъюнктуры внутри страны транснациональные корпорации получают меньший выигрыш. · Таким образом, компании с международным характером становятся во многом независимыми от развития конъюнктуры в ...

... монопольных цен, диктат условий, ущемляющий интересы развивающихся стран. Прямые зарубежные инвестиции в послевоенные годы росли очень быстро, и их рост напрямую связан с деятельностью транснациональных корпораций. Приоритетность сфер приложения капитала меняется под воздействием научно-технического прогресса. В последние десятилетия усилилась активность транснациональных корпораций в сфере ...

0 комментариев