Навигация

СОДЕРЖАНИЕ

2. ТЕНЕДЕНЦИИ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ВЕКСЕЛЕЙ В СОВРЕМЕННЫЙ ПЕРИОД 2.1 Этапы и особенности развития вексельного рынка в России

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В РОСИИИ

1.1 Понятие векселя и история его возникновения

1.2 Правовая база вексельного обращения

1.3 Классификация векселей

2. ТЕНЕДЕНЦИИ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ВЕКСЕЛЕЙ В СОВРЕМЕННЫЙ ПЕРИОД

2.1 Этапы и особенности развития вексельного рынка в России

2.2 Итоги и тенденции развития вексельного рынка в 2006 г.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ВЕКСЕЛЬНОГО РЫНКА В РОССИИ

3.1 Проблемы развития вексельного рынка

3.2 Перспективы развития вексельного рынка России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Развитие экономики России за последние годы характеризуется высокими темпами экономического роста, увеличением реальных доходов населения, стабилизацией уровня инфляции и курса национальной валюты, положительным сальдо внешнеторгового баланса. Все это свидетельствует о привлекательности национальной экономики для инвестиций, как внутренних, так и внешних, часть из которых распределяется посредством инструментов фондового рынка.

В России формируется цивилизованный рынок ценных бумаг. Некоторый оборот ценных бумаг имел место и в социалистической экономике, но в силу специфических черт, присущих государственной экономике, он был чрезвычайно обеднен. С рыночными преобразованиями ситуация качественно изменилась: появились новые виды ценных бумаг, возрос их оборот и стал формироваться и развиваться рынок ценных бумаг

Говоря о ценных бумагах в российской действительности необходимо упомянуть о их несомненной значимости в ходе применения соответствующих норм права к обороту ценных бумаг. Помимо собственно денег в гражданском обороте участвуют иные денежные документы, особое место среди которых и занимают ценные бумаги. Их распространенность в хозяйственном обороте обусловлена тем, что обладая определенной стоимостью, они, наряду с деньгами, служат удобным средством обращения и платежа, выполняют роль кредитного инструмента и обеспечивают упрощенную передачу прав на различные блага.

Вексель является, пожалуй, одним из самых старых финансовых инструментов не только в России, но и за рубежом. Поэтому сегодня при возрождении российского вексельного оборота приходится возвращаться не только к российскому наследию, но и к мировому опыту. Даже после экономического кризиса в августе 1998 г. российский вексельный рынок сохранил свои объемы и обороты.

Постоянные сообщения в средствах массовой информации о похищенных векселях свидетельствуют о неснижаемом интересе субъектов экономической деятельности к этому широко распространенному инструменту. Не только предприятия, но и банки выпускают и активно используют векселя в своей текущей деятельности. Крупнейшие векселедатели и участники российского вексельного рынка задумались о перспективах его развития. Именно актуальность проблемы выбора направлений развития вексельного рынка послужила причиной выбора темы данной квалификационной (дипломной) работы.

Российский вексельный рынок на сегодняшний день является крупнейшим сегментом рынка ценных бумаг. По самым скромным оценкам вексельный рынок остается и одним из наиболее ликвидных

Следует отметить, что в настоящее время структура вексельного рынка характерна для рынка коммерческих бумаг: около 85% векселей выпускается со сроком обращения до одного года.

Целью данной курсовой является анализ текущего состояния российского вексельного рынка и формулирование проблем и перспектив его развития.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В РОСИИИ

1.1 Понятие векселя и история его возникновения

Первой успешной попыткой вытеснить из расчетов действительные деньги и заменить их переводом долга является изобретение векселя. Именно с этого момента можно говорить о возникновении денежно-кредитной системы, в смысле, заложенном в понятие системы. Выдающимся этапом в ее развитии явился период появления индоссамента, отнюдь не случайно совпавший по времени с первыми промышленными революциями. Индоссамент сделал долги ликвидными и упростил получение кредита. Затем последовали изобретение бумажных и безналичных денег, различных финансовых инструментов.

Вексель — один из наиболее известных финансовых инструментов, дошедших из средних веков и широко используемых в наше время.

Вексель — это особый вид письменного долгового обязательства, составленный в предписанной законом форме и дающий его владельцу бесспорное право требовать по истечении определенного срока с лица, выдавшего или акцептовавшего обязательство, обозначенной в нем денежной суммы. [10, с. 62]

Вексель является ценной бумагой и орудием кредита. Это его основная экономическая функция. Вексель не содержит указания на какие-либо конкретные обстоятельства, с которыми связана его выдача. Право векселедержателя основывается исключительно на владении векселем и не нуждается в подтверждении какими-либо доказательствами.

Особенностью векселя как орудия кредита является его обращаемость. Вексель может быть использован взамен наличных денег благодаря наличию нескольких лиц, находящихся в имущественных отношениях друг с другом.

Существует несколько разновидностей векселей — коммерческий Возникновение и развитие векселя связано с особенностями денежного обращения в средние века. Первый период в истории векселя обычно называют итальянским, т.к. он применялся итальянскими менялами.

Понять, «откуда есть пошел» вексель можно, задумавшись над тем, почему его название на разных европейских языках содержит слово «размен» [11, с. 6]:

· lettera di cambio (итал.);

· lettre de change (фр.);

· bill of exchange (англ.);

· Wechsel-Brieff (нем.), а также, почему первые документы, которые по содержанию могут быть отнесены к первым векселям (середина 12 века), написаны на итальянском языке.

Размен денег получил особое значение в первоначальную эпоху развития ремесел, роста городов и торговли, что вызвало интенсивное развитие денежного хозяйства. В результате того, что мелкие феодалы и независимые города начали чеканить свои деньги, появилась масса монет, различных по своему виду, весу, металлу и т.д. Менялы осуществляли обмен денег. Первоначально их операции не выходили за пределы простой мены: монеты одного вида, одного города или государства менялись на монеты другого вида, которые были необходимы для совершения торговой операции.

С развитием торговых оборотов между странами и появились вексельные операции. Т.к. перевозить большое количество денег было небезопасно, менялы стали выдавать письма, по которым в определенном месте можно было получить соответствующую сумму в соответствующей монете. В результате возникала новая сделка: наличные деньги обменивались на отсутствующие. Отсутствующие деньги начинают выступать в роли товара, а наличные деньги — в роли цены. Мена переходит в куплю-продажу. В сделке участвуют три лица: ремитент, который производит платеж местными деньгами, трассант, который, получив деньги, обязуется выплатить их ремитенту в указанном месте, и трассат, который обязан по поручение трассанта произвести платеж ремитенту в указанном месте. Подобная сделка должна была быть оформлена в письменной форме в виде документа, с одной стороны, удостоверяющего личность ремитента как лица, которому в определенном месте должен быть произведен платеж, а с другой стороны, как доказательство права на получение соответствующей суммы от трассата.

Развитие векселя в этот период осуществлялось в двух направлениях: во-первых, это перевод папской десятины в Рим, а во-вторых, это участие итальянских банкиров в ярмарках Франции. Влияние этих ярмарок на развитие векселя можно свести к следующему [11, с. 12]:

1) особое и самостоятельное значение получает срок векселя, чем в вексельную практику вносится элемент кредита и усугубляется ее обязательный характер;

2) необходимость закончить все операции на ярмарке в срок вызывает строгость и быстроту взыскания.

В этот период создаются особые регламенты для производства ярмарочных дел, на основании которых действовали особые ярмарочные суды, отличавшиеся быстротой принятия решения и строгостью взыскания. В ярмарочном векселе участвуют уже не три, а четыре лица: ремитент не обязан лично являться на место платежа, вместо себя он может поручить получение платежа презентанту, имя которого вносится трассантом в текст векселя. От акта платежа отделяется акт принятия вексель трассантом к платежу, т.е. возникает понятие акцепта. Презентант предъявлял вексель к принятию в начале ярмарки, ожидаемые получения по акцептированным векселям служили основой его ярмарочных операций, а в конце ярмарки один и тот же вексель, переходя из рук в руки, погашал целый ряд требований. Это делалось на общем собрании купцов (сконтрации), в присутствии всех должников и кредиторов.

Таким образом, вексель в первоначальной стадии своего развития по своей сущности являлся переводным векселем, служившим для перевода и переноса ценностей из одного места в другое.

Наряду с этим возникает так называемый простой вексель, определяющий имущественные отношения двух лиц, не имеющие в своей основе торговой сделки, а являющийся, по сути, инструментом ростовщичества. Однако вексель того периода не обладал свойством универсальной передаваемости неограниченному кругу лиц. Дальнейшее усовершенствование векселя относится к французскому периоду. Возможность передачи векселя до платежа другим лицам осуществляется благодаря индоссаменту — передаточной надписи на оборотной стороне векселя. Новая роль векселя заключается в том, что, являясь орудием платежа, с помощью индоссамента он освобождает купцов от зависимости банкиров-менял. Основы вексельного права этого периода были заложены в «Коммерческом ордонансе» (1673 г), который послужил основой для наполеоновского кодекса 1807 года.

Германский период развития векселя придал ему новые черты: вексель был аналогичен заемному письму, к которому применялись нормы вексельного права. Таким образом, вексель становится просто долговым обязательством, вся сила которого заключалась в его наименовании векселем. В результате совершенно изменяется его экономическая функция: он утрачивает всякую связь с торговлей, становится доступным для каждого, кто вступает в имущественные отношения в другим лицом; вексель становится орудием кредита, превращается в кредитный инструмент, обращающийся на рынке наравне с другими ценными бумагами.

В средневековой России условия денежного обращения и торговли не способствовали развитию вексельного обращения. Однако при Петре I начали переводить казенные деньги из одного города в другой с помощью векселей. Появились казенные векселя. В дореволюционной России было принято три вексельных устава (1729, 1832 и 1902 гг.).

Формирование рыночных отношений привело к постепенному восстановлению в России института коммерческого кредитования, связанного с предоставлением поставщиками (производителями) товаров (работ, услуг) своим покупателям кредита в виде отсрочки платежа, оформляемого либо векселем, либо открытием на имя покупателя банковского счета, в дебет которого и относится соответствующая задолженность. Векселя появились в России еще в XVII веке, а документы, регулировавшие вексельный оборот, дважды уточнялись (последняя редакция вексельного устава была принята в 1902 году). В течение первых послереволюционных лет векселя не использовались; с переходом к НЭПу система коммерческого кредита была восстановлена, однако затем окончательно упразднена кредитной реформой 1930 года, ликвидировавшей хозяйственную самостоятельность предприятий. В этом же году с целью унификации порядка выпуска и обращения векселей в разных странах в Женеве была подписана Международная конвенция о векселях, к которой СССР присоединился через несколько лет, одновременно утвердив «Положение о переводном и простом векселе». Несмотря на наличие такого документа, векселя, после их отмены в 1930 году, вплоть до девяностых годов во внутреннем обороте не использовались. В то же время в сфере внешней торговли они находили применение (для чего, собственно, и было принято вышеназванное «Положение...»), причем получателем сумм по векселям являлся специальный банк, финансировавший внешнеторговые операции страны. Лишь в 1990 году в тогда еще общесоюзном законодательстве векселя были «реабилитированы». А в принятом в июне 1991 года Постановлении Президиума Верховного Совета РСФСР «О применении векселей в хозяйственном обороте РСФСР» содержался пункт о разрешении предприятиям, организациям, учреждениям и предпринимателям осуществлять поставку продукции (выполнять работы, оказывать услуги) в кредит с взиманием с покупателей (потребителей, заказчиков) процентов, используя для оформления таких сделок векселя (при этом в качестве нормативной базы впредь до принятия соответствующего законодательства предлагалось использовать «Положение о переводном и простом векселе»). «Положение...» не слишком соответствовало особенностям Российской ситуации. Дело в том, что им не предусматривалась какая-либо форма регистрации выпускаемых векселей, в результате чего рынок быстро приобрел довольно хаотичный характер. Так продолжалось вплоть до Указа Президента РФ от 11 июня 1994 года — «О защите интересов инвесторов», содержащего запрет на публичное размещение ценных бумаг, регистрация которых не предусмотрена законодательством. А поскольку к таким бумагам как раз и относятся нерегистрируемые векселя, то такое решение призвано было покончить с распространившейся в России практикой выпуска торговыми компаниями, а иногда и банками, векселей, выполняющих по сути несвойственную им роль краткосрочных облигаций.

20 марта 1996 года Госдумой был принят закон «О рынке ценных бумаг». В соответствии с ним вводилась обязательная регистрация всех участников рынка; а также вся исполнительная власть в области рынка ценных бумаг передавалась создаваемой Федеральной комиссии по рынку ценных бумаг (ФКЦБ России). [14, с. 85]

1.2 Правовая база вексельного обращенияСогласно ст. ст. 143 и 815 ГК РФ векселем признается ценная бумага, содержащая простое и ничем не обусловленное обязательство векселедателя (простой вексель) или иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного срока определенную сумму векселедержателю. Таким образом, вексельное обязательство можно охарактеризовать как безусловное, абстрактное, строго формальное денежное обязательство. Основными участниками вексельного правоотношения являются векселедатель, векселедержатель и плательщик. Субъектный состав определяется в зависимости от того, кто выступает в качестве плательщика по векселю — сам векселедатель или указанное им третье лицо. Различаются три разновидности векселей: простой, переводной и переводно-простой. Переводной вексель имеет второе название — тратта, а его участники иначе именуются: трассант (векселедатель), ремитент (векселедержатель), трассат (плательщик). В переводно-простом векселе трассант и трассат является одним и тем же лицом. По форме такой вексель является переводным, а по содержанию простым. Вексель может быть именным, ордерным или на предъявителя в зависимости от способа передачи прав.

Прежде чем рассуждать о сущности векселя, следует отметить, что вексель — это документ, составленный в соответствии с Единообразным вексельным законом (далее — ЕВЗ). В ЕВЗ векселя подразделяются на переводные и простые.

Переводный вексель должен содержать [11, с. 68]:

1) наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или по приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

Простой вексель содержит:

1) наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ (векселедателя).

Что касается определения вексельного обращения, целесообразно рассмотреть несколько точек зрения по данной проблеме. Белов В.А. определяет этот термин как «совокупность фактических отношений, складывающихся по поводу использования векселей в рамках национальной экономики или между определенными субъектами»[1]. Мне представляется более уместным определение, данное А.В.Давыдовым, который определяет вексельное обращение как «совокупность операций, которые включают выпуск простых и переводных векселей, передачу права требования по ним, исполнение вексельных обязательств и других операций, связанных с ними»[2]. Дело в том, что А.В.Давыдов в отличие от В.А.Белова не привязывает вексельное обращение к каким-либо географическим границам, что связано со всеобщим процессом интернационализации операций с векселями.

Некоторые экономисты выделяют следующие основные свойства вексельного обязательства [8, с. 12-13]:

1) Денежность вексельного обязательства: «предметом вексельного обязательства может быть только денежная сумма, подлежащая при этом обозначению в виде, обеспечивающем легкое ее вычисление».

2) Абстрактный характер: «вексельное обязательство отторгнуто от почвы, на которой оно возникло; причины, ради или из-за которых дан вексель, остаются вне вексельного обязательства и, поэтому, не находятся с ним в правовой связи. Всякого рода условия, сопровождавшие выдачу векселя, могут стать предметом особого соглашения между сторонами вексельного обязательства»; но это особое соглашение, имеет характер уже не вексельный, а общегражданский.

3) Односторонность вексельного обязательства понимается А.Ф. Федоровым в двояком смысле: во-первых, «вексельное обязательство составляется лишь в силу одностороннего распоряжения лица, выдающего вексель, безо всякого соглашения с вексельным кредитором, иногда не имея такового пока даже в виду... Для того, чтобы вексельное обязательство вступило в силу, необходимо, чтобы оно правильным, установленным для передачи векселей, порядком перешло в обладание другого лица, которое в таком случае и окажется в положении кредитора по векселю... Изложенная точка зрения относительно односторонности вексельного обязательства в указанном смысле применима не только к первоначальному созданию вексельного обязательства, но и ко всем последующим, примыкающим к векселю, обязательствам (индоссамент, акцепт, аваль)». Во-вторых, «вексельное обязательство односторонне в том смысле, что в виду условий его возникновения, обязанным по нему лицом состоит только давший вексельное обязательство, с предоставлением другой стороне лишь прав по векселю, в противоположность, следовательно, обязательствам двустороннего характера, из коих для каждой стороны порождаются и права, и обязанности.

3) Безусловность: «вексель есть акт строго формальный и сила его не должна зависеть от какого-либо постороннего случайного обстоятельства, установленного в качестве условия».

4) Самостоятельность вексельного обязательства: «все лица, впоследствии пристающие к векселю в качестве обязывающихся по предмету содержащегося в векселе обязательства, становятся обязанными по векселю совершенно независимо от прочих обязанных уже или в будущем обязывающихся по тому же векселю лиц.

5) Последствием же этого является то, что если, по тем или другим причинам, принятое по данному векселю обязательство недействительно для одного лица, то это обстоятельство нисколько не отражается на положении других лиц, в той или другой роли примкнувших к тому же векселю в качестве обязанных по нему (трассант, авалист, посредник, индоссант), лишь бы первоначально выданный вексель по своей форме удовлетворял требованиям, установленным для того, чтобы выданное обязательство могло считаться вообще векселем, и лишь бы был повод присоединиться к векселю в качестве обязывающегося лица».

6) Сконцентрированность:«в виду возможности присоединения к первоначальному вексельному обязательству посторонних лиц сравнительно с лицом, выдавшим вексель, принимающих на себя в той или другой роли, ответственность по векселю, необходимо, чтобы данные, определяющие ответственность по векселю во всех ее проявлениях, были сконцентрированы на самом векселе, дабы из самого векселя открывался весь объем обязательства, со всем кругом причастных к нему лиц».

7) «Письменность в связи со сконцентрированием всех возникших по данному векселю обязательств в данном документе, делает важные для кредитора элементы вексельного обязательства сразу обозримыми». Это обстоятельство способствует более легкому выяснению и более справедливой оценке вытекающих из векселя как прав, так и обязанностей.

8) Простота и однообразие формы: «обозримость интересующих кредитора элементов вексельного обязательства делается еще более доступной вследствие установления сравнительно простой и однообразной формы как самого вексельного обязательства так и всех дальнейших к нему приписок.

9) Обращаемость: «права по векселю сравнительно с правами, вытекающими из других долговых отношений, представляют некоторые практические преимущества, а потому и могут вызывать на себя спрос. Результатом же этого спроса является переуступка или передача вексельных прав одним вексельным кредитором другому, что, в свою очередь, порождает обращаемость векселя. Этому свойству векселя способствуют и современные свойства индоссамента, при посредстве которого происходит передача вексельных прав.

10) Вексельная строгость: «вексельные требования поставлены в некоторые особые условия их реализации как без суда, так и посредством суда. Вексельная строгость имеет своим предметом возможную гарантию прав вексельного кредитора». Что касается процессуального ограждения вексельных прав, относящиеся сюда условия называются формальной или процессуальной вексельной строгостью; что же касается ограждения интересов кредитора постановлениями материального вексельного права, относящиеся сюда условия именуются материальной вексельной строгостью.

Система источников вексельного права имеет строго иерархический вид. Базисом является международный Единообразный закон о переводном и простом векселе (ЕВЗ), регулирующий отношения между сторонами вексельного обязательства. ЕВЗ устанавливает общие правила для обеспечения международного хозяйственного оборота векселя. Национальный закон о векселях может вводить дополнительные вексельные правила (в Российской Федерации это Федеральный закон «О переводном и простом векселе» №48-ФЗ от 11.03.97, который закрепляет применение «Положения о переводном и простом векселе», являющегося приложением к Постановлению ЦИК и СНК СССР №104/1341 от 07.08.37.). Однако за рамками вексельного закона остается множество вопросов, которые разрешаются нормами и понятиями гражданского и других отраслей права, поэтому эти нормы относятся к числу дополнительных источников вексельного права в части, не противоречащей установленным ЕВЗ вексельным правилам.

Источниками вексельного права являются те формы, в которых возникают, действуют и прекращают свое действие нормы вексельного права. По мере развития эти формы представляют собой сначала обычай, затем закон и обычай, и лишь потом закон. Закон по мере того, как он закрепляет обычай и судебную практику, становится единственным источником вексельного права. В основе этого фундаментального вывода лежат два факта:

· веления вексельного закона не могут быть выведены, изменены или прекращены другими формами;

· вексельный закон в основном замкнут в себе, сам себя объясняет. В связи с вышесказанным следует отметить так называемый прецептивный (наставительный, исключающий толкование) характер вексельного закона и на особое правило для него, иное, нежели для гражданского законодательства — запрещено все, что не разрешено.

Однако вексельный закон иногда все же ссылается и использует немногое из гражданского права. Поэтому формы последнего являются дополнительными источниками вексельного права. Это, прежде всего, вопросы векселеспособности и отношений между лицами, на почве которых возникло или передавалось вексельное обязательство.

Наставительный характер вексельного закона означает отсутствие свободы судебного или какого-либо иного толкования. Допускается лишь толкование самого вексельного факта — т.е. установление тех или иных его признаков установленным в законе определениям. Однако в нынешней судебной и хозяйственной практике этот принцип часто нарушается[3].

В связи с возникающими в судебной практике вопросами и в целях обеспечения единообразного подхода к их разрешению Пленум Верховного Суда Российской Федерации и Пленум Высшего Арбитражного Суда Российской Федерации постановляют дать судам и арбитражным судам разъяснения[4]. В частности, в данном постановлении рассматривается спорный момент о начислении процентов по векселям сроком по предъявлении или во столько-то времени от предъявления.

Далеко не все вопросы в связи с использованием векселей урегулированы законом или актами регулирующих органов. Саморегулирование вексельного рынка восполняет эти пробелы.

На основе анализа практики делового оборота в Ассоциации Участников Вексельного Рынка разработаны Стандарты, которые утверждаются Советом АУВЕР после открытого обсуждения всеми членами Ассоциации. Данные стандарты наряду с императивной частью содержат также определения и толкования по ряду неурегулированных и спорных вопросов.

К настоящему моменту в АУВЕР разработаны и утверждены следующие стандарты:

· Стандарт выдачи и погашения векселей (обязательный для исполнения членами АУВЕР);

· Стандарт передачи векселей (обязательный для исполнения членами АУВЕР);

· Стандарт о порядке раскрытия информации о фактах выдачи векселей, о фактах неплатежа по векселям, неакцепта векселей, а также о фактах утраты, хищения и блокирования векселей (1 часть — рекомендательная, 2 и 3 части — обязательные для исполнения членами АУВЕР);

· Стандарт внутреннего учета и документооборота (рекомендательный);

· Стандарт «Методические рекомендации по экспертизе векселей» (рекомендательный);

· Стандарт «О применении двойных и простых складских свидетельств»;

· Стандарт реализации вексельных программ на стандартных условиях.

· Продолжается работа по следующим документам:

· Стандарт депозитарного учета векселей;

· Стандарт ипотечных кредитов.

На протяжении всей истории своего развития вексельное обращение было тесно связано с международной торговлей. Нередко в качестве сторон одного и того же векселя выступали лица, принадлежавшие к государствам, входившим в различные системы вексельного права. Это потребовало принятия соответствующих правовых актов, регулирующих вексельное обращение как на международном, так и на внутригосударственном уровне.

7 июня 1930г. В Женеве были приняты три вексельные конвенции, унифицировавшие основные нормы международного вексельного права, которые действуют и по сей день: Конвенция № 358, устанавливающая Единообразный закон о переводном и простом векселе; Конвенция № 359, имеющая целью разрешение некоторых коллизий законов о переводных и простых векселях; Конвенция № 360 «О гербовом сборе в отношении переводного и простого векселей».

Приложение №1 к Конвенции №358 «О единообразном законе переводном и простом векселе» (ЕВЗ) обязало каждую страну-участницу придерживаться его в создании законов на своих территориях.

Страны, унифицировавшие свое вексельное законодательство на основе вышеуказанной Конвенции образуют Женевскую систему вексельного права.

Другую основную систему вексельного права составляют страны англо-американского права: Англия (на основе Закона о переводных векселях 1882 г); США (на основе Единообразного торгового кодекса 1962 г.) и страны, чье законодательство основано на английском или американском законе.

Отдельную группу образуют страны, чье вексельное законодательство не входит ни в одну из двух основных систем права и не основано на каком-либо одном, общем для всех этих стран вексельном законе.

Дальнейшим развитием вексельного права вследствие глобализации вексельного оборота стала унификация вексельного права стран женевской и англо-американской систем.

С этой целью Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) подготовила проект Конвенции о международных переводных векселях и международных простых векселях. Комиссией была проделана долгая работа по решению нелегкой задачи по преодолению различий не только вексельного права этих стран, но и принципиальных различий права стран континентальной системы и системы «общего права». Задача сводилась к тому, чтобы унифицировать вексельное право в той его части, которая непосредственным образом затрагивает сферу международного обращения векселей.

Конвенция определяет международный переводный (или простой) вексель исходя из трех составляющих: названия документа, места совершения определенного вексельного действия, содержания документа.

Что касается названия, то согласно ст.1, Конвенция ЮНСИТРАЛ применима к документам, озаглавленным «Международный переводный вексель» или «Международный простой вексель».

В отношении места совершения определенного вексельного действия устанавливаются два правила. В тексте векселя должно быть указано по крайней мере два из следующих мест: место выставления векселя, место, указанное рядом с подписью векселедателя, место, указанное рядом с наименованием получателя, место платежа, в отношении переводного векселя к числу таких мест добавляется также место, указанное рядом с наименованием плательщика. Второе правило состоит в том, что любые два таких места находятся в разных государствах.

В отношении содержания вексельного текста Конвенция содержит перечень реквизитов, которые должны присутствовать в тексте документа. К числу таковых относятся вексельная метка в виде слов «международный переводный (или простой) вексель (Конвенция ЮНСИТРАЛ)», безусловный приказ (для простого векселя — безусловное обязательство) уплатить определенную денежную сумму получателю платежа или его приказу, указание на то, что вексель подлежит оплате по предъявлении или в определенный срок, дата составления векселя; подпись векселедателя.

Только при выполнении трех вышеперечисленных групп условий документ будет считаться международным переводным или простым векселем в понимании Конвенции ЮНСИТРАЛ, и к нему могут быть применены нормы Конвенции.

В Конвенции содержится много положений, отличающихся от традиционного подхода вексельного права как стран англосаксонской системы, так и стран континентальной системы. Вследствие этого данная Конвенция о международных векселях до сих пор не вступила в силу.

Таким образом, необходимо отметить, что развитие теории вексельного обращения в XX веке шло по двум основным направлениям: правовому и экономическому. Большая часть научных исследований посвящена юридической (правовой) стороне вексельного обязательства, которые при этом не затрагивают вопросы экономической применимости векселей.

1.3 Классификация векселейСовременные теоретические исследования вексельного обращения базируются на многочисленных классификациях векселей по различным признакам.

Обобщив классификации из различных источников, я разработала свою классификацию векселей.

Дадим краткую характеристику каждой группы векселей.

Среди переводных векселей можно выделить переводно-простые векселя и векселя собственному или своему приказу.

Различаются три разновидности векселей: простой, переводной и переводно-простой.

Векселя «переводно-простые» — имеют форму от переводных векселей, но в них совпадают в одном лице трассант и трассат.

Вексель «собственному или своему приказу» — такой переводный вексель, в котором в одном лице совпадают трассант и ремитент.

Эмитентами векселей (векселедателями) могут выступать государство, юридические и физические лица.

Казначейские (государственные) векселя выпускаются государством для покрытия своих расходов и представляют собой краткосрочные обязательства государства со сроком погашения 3, 6 и 12 месяцев.

Частные векселя выписываются физическим лицом для совершения хозяйственных сделок с другими физическими лицами или юридическими лицами.

Среди векселей юридических лиц можно выделить банковские и коммерческие векселя.

Банковские векселя выпускаются банком или объединением банков. Эти векселя менее надежные по сравнению с облигациями госзайма. В тоже время сама по себе краткосрочность инвестиций в эти ценные бумаги вместе с очевидным механизмом получения дохода за счет дисконта делает банковский вексель привлекательным объектом для инвестиций. Преимущество банковского векселя заключается в том, что вексель представляет собой средство платежа, является способом выгодно разместить капитал, имеет многократную оборачиваемость. Проценты по банковским векселям выше, чем по депозитным вкладам, в частности, по депозитному сертификату до востребования.

Коммерческие векселя используются во взаимоотношениях покупателя и продавца в реальных сделках на поставки продукции или на выполнение услуг. Использование коммерческого векселя повышает надежность расчетов.

По сделкам, повлекшим выдачу векселя, векселя могут быть товарными и финансовыми.

Товарные векселя. В основе денежного обязательства, выраженного данным векселем, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара.

Финансовые векселя имеют в своей основе денежный заем, выдаваемый предприятием другому предприятию за счет имеющихся свободных средств. К финансовым отнесены также векселя, оформляющие просроченную кредиторскую задолженность предприятий.

Отдельно выделяют другие виды векселей: бронзовые, дружеские, зеркальные подделки.

Бронзовый вексель — это вексель, за которым не стоит никакой реальной сделки, никакого реального финансового обязательства, при этом хотя бы одно лицо, участвующее в векселе, является вымышленным.

Дружеский вексель — это вексель, за которым не стоит никакой реальной сделки, никакого реального финансового обязательства, однако лица, которые участвуют в векселе, являются реальными.

Векселя — зеркальные подделки — два и более векселя, один из которых является настоящим. Все остальные представляют собой поддельные векселя с реквизитами реального (настоящего) векселя.

Такие векселя (бронзовые, дружеские, зеркальные подделки) фальсифицируют вексельный оборот, провоцируют его неустойчивость и массовые неплатежи.

По срокам платежа векселя могут быть определенно-срочными, то есть в них указан срок платежа, или подлежащими оплате по предъявлении (неопределенно-срочные).

По форме получения дохода векселя бывают процентными и беспроцентными.

Процентный вексель — вексель сроком «по предъявлении» или «во столько-то времени от предъявления», который содержит дополнительный реквизит «процент по векселю», по которому сумма платежа будет отличаться от первоначальной суммы, увеличиваясь со временем.

Беспроцентный вексель — вексель сроком «во столько-то времени от составления» или «на определенный день», доходом по которому является только дисконт.

Таким образом, дисконт может являться доходом как по процентному, так и по беспроцентному векселю.

Преимуществом данной классификации является полнота охвата многочисленных видов векселей, обращающихся в хозяйственном обороте.

После уточнения классификации векселей перейдем к рассмотрению вексельного обращения на развитых рынках зарубежных стран.

2. ТЕНЕДЕНЦИИ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ВЕКСЕЛЕЙ В СОВРЕМЕННЫЙ ПЕРИОД 2.1 Этапы и особенности развития вексельного рынка в России

Российский вексельный рынок развивается в русле мировых тенденций. В настоящее время в России де-факто сложилась основа рынка коммерческих бумаг в виде существующего рынка векселей в качестве краткосрочных инструментов финансирования оборотных средств. Это наиболее ликвидные векселя заемщиков, добросовестно раскрывающих информацию и скурпулезно соблюдающих интересы кредиторов.

Развитие российского вексельного рынка проходило в несколько этапов [8, с. 16]:

I этап — 1991-1993 гг. — его рождение, бурное развитие. На начальном этапе структурно рынок состоял почти целиком из банковских векселей.

II этап — 1993-1998 гг. — расцвет рынка. Появляются векселя Газпрома.

III этап — посткризисный — осень 1998 — конец 1999 г. Кризис 1998 г. привел к падению всех финансовых рынков страны. В сентябре-декабре 1998 г. и почти всю первую половину 1999 г. векселя оставались фактически единственным доходным рублевым активом, причем основную долю на рынке заняли векселя Газпрома.

По мере восстановления российской банковской системы на рынке вновь начинают появляться векселя различных банков.

IV этап — «эпоха ренессанса» — с 2000 года. С начала 2000 года российские банки переживают эпоху ренессанса – происходят серьезные структурные изменения, диверсифицируется бизнес, они активнее начинают работать с реальными секторами экономики, что в свою очередь заставляет банки искать более дешевые ресурсы и заставляет их стремиться на открытый рынок - вексельные заимствования, облигации, евробонды.

Финансовый рынок (рынок ссудных капиталов) России, как и финансовые рынки других государств, состоит из денежного рынка и рынка капиталов. В основе данной группировки лежит принцип деления инструментов финансового рынка по срокам: до года и, соответственно, свыше одного года.

Вексельное обращение в Российской Федерации состоит из обращения корпоративных векселей, банковских векселей, векселей Министерства финансов и векселей физических лиц. Однако на практике физические лица в России редко выпускают векселя, а выпуск векселей Министерства финансов для финансирования агропромышленного комплекса имел разовый характер и в настоящее время не оказывает определяющего характера на тенденции современного вексельного обращения в Российской Федерации. Таким образом, на данный момент на вексельном рынке России представлены ценные бумаги промышленных предприятий и коммерческих банков.

2.2 Итоги и тенденции развития вексельного рынка в 2006 г.Вексельный рынок вырос по итогам 2006 г. на 35%, сохранив свои позиции на рублевом долговом рынке — его доля к концу 2006 г. составила около 20% (против 21% годом ранее). Рост вексельного рынка был обеспечен кредитными организациями, в т.ч. благодаря расширению круга публичных векселедателей за счет московских и региональных банков второй сотни, интерес к которым обеспечен как ростом их активов и капиталом, так и относительно более высокой доходностью. Несомненно, можно отметить дальнейшее снижение позиций векселя как источника инвестиционных ресурсов для корпоративных заемщиков, однако при этом он остается достаточно интересным и удобным инструментом для привлечения краткосрочного финансирования деятельности предприятий и организаций. При этом можно отметить рост публичных заимствований в корпоративном секторе.

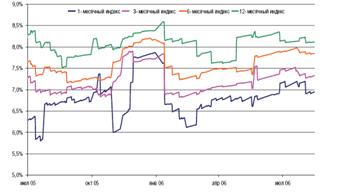

Рис. 2.1. Индексы доходности векселей [18]

Говоря об итогах и тенденциях на вексельном рынке в 2006 г., в первую очередь, хотелось бы обозначить его роль и место на российском рублевом долговом рынке в целом. По нашей оценке рыночный объем вексельного рынка по итогам 2006 года составил 480-500 млрд. рублей (см. таб. 2.1) доля вексельного рынка снизилась за последние три года почти вдвое и составила по нашей оценке порядка 20% от объема рублевого долгового рынка в целом, который мы оцениваем в размере порядка 2,47 трлн. рублей (рис. 2.1). Это снижение было обусловлено как падением и низкими темпами роста вексельного рынка в предыдущие два года (2004-2005 гг.), так и высокими темпами роста других сегментов долгового рынка. Так, например, рост рынка корпоративных облигаций составлял в предыдущие годы порядка 70-80%, а в прошлом году его темпы увеличились до 87%. По абсолютным показателям по нашей оценке корпоративные облигации к концу прошлого года «перегнали рынок федеральных облигаций, темпы роста которого в последние годы снижаются. Тем не менее, в 2006 г. рост вексельного рынка составил по нашим оценкам 35%, увеличившись по сравнению с предыдущим годом в 1,85 раза.

Таблица 2.12 Объем в обращении вторичного рублевого рынка[5] В млрд. руб.

| сектор долгового рынка | 2003 г. | 2004 г. | 2004/ 2003, % | 2005 г. | 2005/ 2004, % | 2006 г. | 2006/ 2005, % |

| федеральные облигации | 315 | 558 | 77% | 722 | 29% | 876 | 21% |

| муниципальные облигации | 83 | 124 | 49% | 178 | 44% | 190 | 7% |

| корпоративные облигации | 160 | 266 | 66% | 483 | 81% | 902 | 87% |

| векселя | 350-370 | 300-310 | -16% | 350-370 | 19% | 480-500 | 35% |

| Всего | 928 | 1258 | 36% | 1732 | 38% | 2467 | 42% |

Среднедневной оборот по векселям (без учета первичных размещений) по нашим оценкам в прошлом году составил 12-14 млрд. руб., увеличившись вдвое по сравнению с предыдущим годом (см. таб. 2.2).

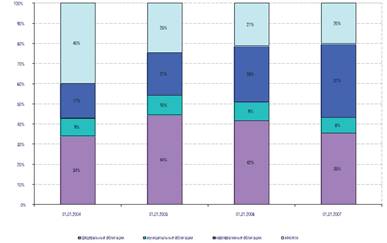

Рис. 2.2. Структура рублевого долгового рынка [18]

Аналогичные темпы роста объемов сделок зафиксированы по корпоративным облигациям, в то время как по муниципальным облигациям наблюдалось снижение (что было обусловлено крайне низкой активностью регионов на первичном рынке в прошлом году и особенно в его первой половине).

Таблица 2.2 Среднедневные обороты вторичного рынка [12, с. 112] В млрд. руб.

| Федеральные облигации | Муниципальные облигации | корпоративные облигации | Векселя | |

| 2003 | 946 | 1016 | 1999 | 3000 - 3500 |

| 2004 | 1049 | 2286 | 3211 | 4500 - 5000 |

| 2005 | 1199 | 3604 | 6131 | 7000 - 8000 |

| 2006 | 1350 | 2768 | 9318 | 12000-14000 |

Доля вексельного рынка в среднедневном обороте по-прежнему остается наиболее существенной (порядка 45-47%), что обусловлено крупным номиналом векселей и объемом единичных сделок. В тоже время нельзя не отметить стремительный рост объемов по корпоративным облигациям, доля которых по итогам 2006 г. выросла до 42%.

Рис. 2.3. Структура среднедневного оборота вторичного рынка [18]

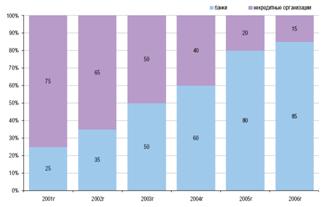

Структура вексельного рынка

Анализ структуры вексельного рынка в 2006 г. с точки зрения векселедателей под тверждает сохранение тенденции последних лет к сокращению доли некредитных организаций (НКО). Согласно нашим оценкам на долю некредитных организаций в текущем году приходилось порядка 10-15% вексельного рынка, в то время как еще 4-6 лет назад их доля составляла порядка 60-70%.

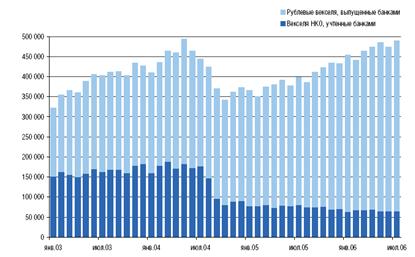

Рис. 2.4. Доля векселей некредитных организаций в вексельном портфеле банков [18]

Это подтверждает данные Банка России, согласно которым на 1 января т.г. доля учтенных векселей некредитных организаций в вексельном портфеле коммерческих банков снизилась до 10% с 14-15% в начале года (рис. 2.4).

По данным Банка России объем учтенных векселей НКО коммерческими банками на 1 января 2007 г. составил около 60,66 млрд. рублей, снизившись с начала года на 5,3% (к 1 января 2005 г. — на 22,1%). В 2006 году продолжилась и расширилась практика выпуска векселей посредством организации вексельных программ. Кроме того, увеличилось число компаний, имеющих в обращении облигации и решающих свои проблемы краткосрочного финансирования путем выпуска векселей. При этом нельзя не отметить, что при выпуске векселей такие предприятия, несомненно, имеют ряд преимуществ, которые, например, обусловлены наличием ориентира в виде облигаций и более объективного установления процентной ставки, известностью на публичном рынке, наличием открытых лимитов у более широкого круга инвесторов. Интерес последних к таким векселям связан с более низким риском, связанным с информационной открытостью и прозрачности векселедателя. Среди компаний, привлекающих финансирование за счет облигаций и векселей, можно от метить Группу компаний ПИК, ЛОМО, Арсенал, Сатурн, Стройтрансгаз, АК ЮТэйр.

По данным Cbonds, в 2006 г. российские компании (кроме банков) публич но выпустили векселей на сумму 25,9 млрд. руб., или на 31% больше, чем в 2005 г. Согласно рейтингу Cbonds, ГК «РЕГИОН» стала лидером среди организаторов публичных вексельных займов компаний, выпустив почти половину— около 11 млрд. руб. Объемы программ каждого из крупнейших векселедателей — «Сатурна», РКК «Энергия», ГК «ПИК», АК «ЮТэйр» — превышали 1,5 млрд. руб. (см. таб. 2.3).

Таблица 2.3 .Крупнейшие операторы публичных вексельных программ корпоративных эмитентов в 2006 г. [18]

| № | организация | объем, млн. руб. | Векселедатели |

| 1 | ГК РЕГИОН | 10992 | Инпром, Вим-Авиа, Ю-Тэйр-лизинг, Ю-Тэйр, Адмиралтейские верфи, Имплозия, Энергия, лОМО, Арсенал, ТОАП, Корбина Телеком, Натур Продукт-Инвест, Сатурн, Обь-Иртышское речное пароходство, Севкабель, ПИК, СНХЗ, Пеноплэкс, Полипласт, Моторостроитель, РКК «ЭНЕРГИя», Оргэнергогаз, ОЗНА, Авиа ГСМ Сервис, Сибэкспортлес груп |

| 2 | Велес Капитал | 3779 | Каустик, Газпромгеофизика, Инпром, Сибирь, РКК «ЭНЕРГИя», РТК-лизинг |

| 3 | Ист Кэпитал | 2268 | Атлант-М, Группа Полипласт, Юрганз, АПК ОГО, АПК Аркада, МетарФинанс |

| 4 | Банк ЗЕНИТ | 1917 | Балтимор, Кд авиа, КАМАЗ, дыМОВ |

| 5 | Брокеркредитсервис Консалтинг | 1057 | Сибирский гурман, ДОМОЦЕНТР, ОлИПС, Сибирский берег, Миннеско Новосибирск, СИАл, уЗПС |

![]()

Рис. 2.5. Объем выпущенных «рыночных» банковских векселей и учтенных векселей НКО комбанками [18]

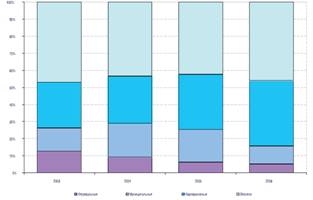

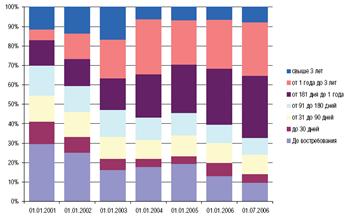

По данным Банка России, объем выпущенных рублевых векселей коммерческими банками вырос с начала года более чем на 38% и составлял на 1 января 2007 г. около 682,63 млрд. руб. (рис. 2.5). Из них на долю «рыночных» выпусков векселей (со сроком обращения от 1 месяца до 3 лет) пришлось около 566,3 млрд. руб., что на 45% больше, чем в начале года. доля «рыночных» выпусков в общем объеме выпущенных банковских векселей растет опережающими темпами и достигла порядка 83% в общем объеме против 30-35% пять лет назад. Наибольшую долю (37%) стали занимать векселя со сроком обращению от 6 до 12 месяцев

Рис. 2.6. Структура выпущенных банковских векселей [12, с. 113]

Рис. 2.7. Соотношение кредитных и некредитных организаций на вексельном рынке [12, с. 113]

Большинство банков осуществляет размещение своих векселей на рынке собственными силами, однако с середины еще прошлого года усилилась тенденция, когда кредитные организации привлекают профучастников для реализации их вексельной программы. В первую очередь, можно отметить крупнейшие региональные банки, для которых местные рынки уже малы, а их потребности в дополнительных ресурсах для дальнейшего развития могут быть удовлетворены на «московском» рынке. Среди таких банков можно отметить: Татфондбанк, Солидарность, уралВТБ, Северная Казна, Сибирьгазбанк, Таврический, уБРиР и др. Среди причин роста активности региональных банков на вексельном рынке можно назвать, в первую очередь, стабильный в последние несколько лет рост российской экономики, в т.ч. и на региональном уровне. Рост и укрупнение самой банковской системы. Можно ответить, что темпы роста активов и капитала крупнейших банков из первой и второй сотни практически не отличаются (см. рис. 2.7).

Рис. 2.7. Темпы роста активов банков в 2006 г. [15, с. 455]

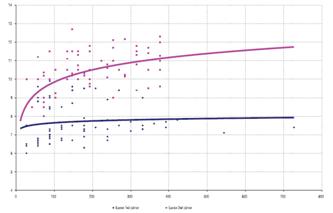

Интерес инвесторов к векселям второй «сотни» обусловлен более высокой доходностью: спрэд составляет в среднем порядка 300-500 б.п. (рис. 2.8). С другой стороны снижением кредитных рисков в результате (как уже было отмечено выше) ростом активов и капитала, преимущественно лидирующими позициями в своих регионах (что, кроме того, является главной привлекательностью для иностранных и крупнейших российских банков).

Рис. 2.8. Кривая доходности банковских векселей [15, с. 456]

Основные держатели и операторы вексельного рынка

Коммерческие банки являются не только основными векселедателями, но и крупнейшими операторами и держателями векселей. По данным Национального Рейтингового Агентства (НРА) на 1 декабря 2006 г. объем портфеля учтенных векселей 200 крупнейших банков составлял более 199,67 млрд. рублей или 88% от общего объема учтенных векселей всеми коммерческими банками. При этом на долю 34 крупнейших держателей векселей приходилось более 50% от общего объема учтенных векселей банками (на долю 25 крупнейших — более 50% портфеля 200 банков).

В течение всего 2006 г. на вексельном рынке наблюдались разнонаправленные тенденции. В начале текущего года на вексельном рынке было зафиксировано резкое снижение процентных ставок в результате увеличения спроса со стороны инвесторов и изменения конъюнктуры мировых валютного и долгового рынков. Однако уже в феврале — марте началось повышение доходности векселей с минимальных уровней, зафиксированных в начале года.

Таблица 2.5 Крупнейшие держатели векселей — банки [18]

| № п.п. | банки | Портфель учтенных векселей, млн. руб. | доля в активах, в % | доля от общего объема учтенных векселей, в % |

| 1 | Внешторгбанк | 12 644 | 1,7 | 5,6 |

| 2 | Международный промышленный банк | 9 521 | 9,3 | 4,2 |

| 3 | Ханты-Мансийский банк | 9194 | 13,8 | 4,0 |

| 4 | Газпромбанк | 8 056 | 1,2 | 3,5 |

| 5 | Промсвязьбанк | 7 940 | 4,7 | 3,5 |

| 6 | Национальный резервный банк | 4 648 | 13,5 | 2,0 |

| 7 | Промышленно-строительный банк | 4318 | 3,1 | 1,9 |

| 8 | Русский банк развития | 4 001 | 15,1 | 1,8 |

| 9 | РОСБАНК | 3 838 | 1,5 | 1,7 |

| 10 | Российский банк развития | 3 223 | 16,0 | 1,4 |

| 11 | Инвестсбербанк | 3 142 | 6,8 | 1,4 |

| 12 | Уралсиб | 2 667 | 0,9 | 1,2 |

| 13 | Стройкредит | 2 564 | 16,8 | 1,1 |

| 14 | Первый чешско-российский банк | 2 551 | 16,1 | 1,1 |

| 15 | Инкредит банк | 2 302 | 43,7 | 1,0 |

| 16 | Петрокомерц | 2 279 | 1,9 | 1,0 |

| 17 | Инвестторгбанк | 2187 | 12,9 | 1,0 |

| 18 | Металлургический коммерческий банк | 2 043 | 14,3 | 0,9 |

| 19 | Красбанк | 2 035 | 40,5 | 0,9 |

| 20 | Запсибкомбанк | 2 016 | 6,1 | 0,9 |

| 21 | Пересвет | 1 980 | 7,8 | 0,9 |

| 22 | Электроника | 1 912 | 16,0 | 0,8 |

| 23 | АПР-БАНК | 1 893 | 35,8 | 0,8 |

| 24 | Судостроительный банк | 1 847 | 6,0 | 0,8 |

| 25 | Банк Москвы | 1 785 | 0,5 | 0,8 |

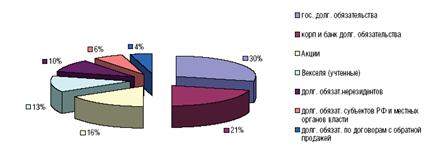

Рис. 2.8. Структура вложений коммерческих банков на фондовом рынке [18]

Конъюнктура вексельного рынка

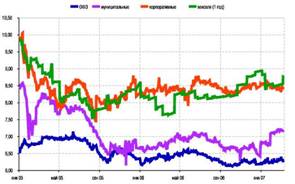

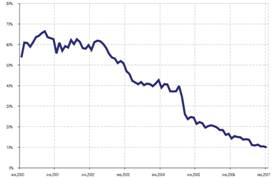

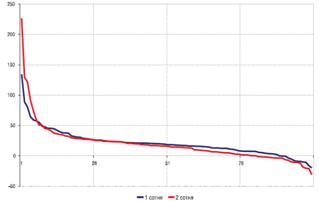

В первую очередь роста ставок происходил в коротком секторе, основной причиной которого стали, по нашему мнению, высокие ставки на рынке МБК, которые практически не опускались ниже 2% годовых, а их верхняя граница колебалась на уровне в среднем 4-5% годовых. Определенную поддержку российскому долговому рынку и долгосрочному сектору векселей оказывало относительно высокая рублевая ликвидность и укрепление рубля. Однако в мае укрепление рубля остановилось, на мировом рынке возросли опасения дальнейшего повышения доходности вслед за продолжением цикла повышения учетной ставки ФРС США, ожидаемой многими инвесторами паузы так и не было взято монетарными властями США. Результатом этого стало ускорение темпов роста доходности на вексельном рынке во всех секторах. На конец июля доходность годового индекса «RUX-РЕГИОН», которые отражают среднюю доходность наиболее ликвидных банковских векселей, достиг уровня 8,2-8,4% годовых против его минимальных в первой половине года отметки на уровне 7,6-7,7% годовых. Трех- и шестимесячные вексельные индексы вросли на 60-70 б.п. до 7,5-7,9% годовых. Самый краткосрочный (один месяц) индекс после снижения до 6,1-6,2% в феврале-марте к концу июня вырос до 7,0-7,1% годовых.

В начале второй половине 2006 г. наблюдалась стабилизация процентных ставок на текущих уровнях по векселям первого — второго эшелона и снижение в третьем. Пауза в цикле повышения учетной ставки ФРС США и возможное ослабление монетарной политики в следующем году, продолжение укрепления рубля, повышение кредитного рейтинга России, обусловленного высокими макроэкономическими показателями и досрочным погашением долга Парижскому клубу кредиторов, были в тот момент основными факторами стабилизации доходности на рублевом долговом рынке в целом и на вексельном рынке, в частности.

Однако со второй половины октября и практически до конца декабря на фоне резкого снижения свободных остатков рублевых средств (до 400-450 млрд. рублей с 600-700 млрд. летом), повышения процентных ставок на рынке МБК, уровень которых не опускался ниже 5-6% годовых, на рынке векселей наблюдался резкий рост доходности, который в среднем составил от одного процентного пункта и выше. К концу декабря доходность месячных векселей в среднем составляла около 8%, годовых векселей — около 9% годовых.

Рис. 2.9. Вексельные индексы «RUX-РЕГИОН» [18]

Подводя итоги 2006 года можно отметить, что вексельный рынок продолжает расти в абсолютном выражении, сохраняя существенную долю на рублевом долговом рынке.

Наблюдаемый в 2006 году рост вексельного рынка обеспечивают по-прежнему кредитные организации, быстрый рост объемов кредитования как юридических лиц, так и (особенно) физических лиц требуют от них активного использования всех возможных инструментов привлечения финансирования, в т.ч. и векселей. В ближайшее время эта тенденция по нашему мнению сохранится.

Коммерческие банки являются не только крупнейшими векселедателями, но и крупнейшими игроками на этом рынке. Кроме того, высокая ликвидность (по данному показателю векселя сохраняют лидирующие позиции) и относительно короткие сроки вложения обеспечивают сохранение относительно высокого спроса со стороны инвесторов.

Можно отметить, что вексель продолжает терять позиции как источника инвестиционных ресурсов для корпоративных заемщиков, оставаясь при этом достаточно интересным и удобным инструментом для привлечения краткосрочного финансирования достаточно широкого круга банков и компаний, в т.ч. и для тех, кому будет недоступен новый инструмент — биржевые облигации (это относится и к большей части банков).

Кроме того, в 2006 году произошел рост публичных вексельных программ со стороны корпоративных заемщиков. В ближайшие годы мы ожидаем сохранение роста публичности на вексельном рынке, что будет продолжением тех тенденций, которые мы наблюдали в прошедшем 2006 году. Во-первых, вексель, по-прежнему, останется единственно возможным инструментом публичного заимствования для компаний с небольшим объемом бизнеса (например, с годовой выручкой до 1,0-1,5 млрд. рублей), но имеющим хорошие перспективы дальнейшего роста и развития (в т.ч. как первый шаг на пути к облигационному займу, IPO). Во-вторых, вексельные программы стали активно использоваться в качестве «бридж»-финансирования перед размещением облигационных займов. В третьих, вексельное заимствование остается быстрым и достаточно удобным инструментом для краткосрочного финансирования (с целью, например, сезонного увеличения оборотных средств, покрытия кассовых разрывов и т.п.) компаний, которые уже успешно работают на облигационном рынке и известны широкому кругу инвесторов.

Похожие работы

... 3 лет, к векселедателям и по переводному и по простому векселю, а также к индоссантам - в течение 1 года; иски между индоссантами предъявляются в течение 6 месяцев. 2. Специфика работы российских предприятий с векселями 2.1. Состояние вексельного рынка России Бурное развитие вексельного рынка в России, наблюдаемое в последние годы, во многом определяется кризисным состоянием ...

... желании таким же путём он может продать все или часть своих акций. Электронные карточки повышают ликвидность акций, а процесс их купли-продажи делается очень оперативным. Среди инструментов рынка ценных бумаг важное место занимают облигации, выражающие долговые обязательства. Их эмитировать (выпускать) может: государство, органы местного самоуправления, предприятия, различные фонды и другие ...

... Таковы основные вопросы, которые, на наш взгляд, определят в ближайшем будущем ценовую динамику на рынке российских акций. 4. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ РОССИИ 4.1 Ближайшие перспективы развития рынка ценных бумаг России Важнейшим источником нового промышленного подъема, преодоления инвестиционного кризиса должно стать финансирование посредством ...

... образом, круг участников кредитного рынка очень широк и включает в себя хозяйствующих субъектов, население и государство. 1.2 Инструменты влияния кредитного рынка на экономику Осуществляя операции на кредитном рынке, участники выбирают соответствующие финансовые (денежные) инструменты их проведения. Финансовые инструменты представляют собой разнообразные обращающиеся финансовые документы, ...

0 комментариев