Система институтов и инфраструктура валютного рынка.

ПЛАН

Вступление.............................................................................................................. 3

1. Понятие валютного рынка и его инфраструктура............................................ 4

2. Функции и операции валютного рынка........................................................... 10

3. Биржи как элемент валютного рынка.............................................................. 16

Заключение............................................................................................................ 20

Список использованной литературы................................................................... 22

Вступление

Валютный рынок представляет собой организованную или неформальную систему торговли валютными ресурсами. На этом рынке происходит обмен деньгами и мобилизация капитала. Основную pоль здесь играют финансовые инструменты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают деньги.

Валютный рынок предназначен для установления непосредственных контактов между покупателями и продавцами валютных pесуpсов. Необходимо иметь в виду, что практика функционирования современных валютных рынков в зарубежных странах не может быть полностью адаптирована к российским условиям и возможностям. Для их активного развития в России должна быть проделана огромная подготовительная и организационная работа на уровне государственных структур, предпринимателей, финансистов, специалистов и консультантов. Однако понимание механизмов функционирования валютных рынков за рубежом и их практика в этой области принесет несомненно большую пользу.

Основная цель данной курсовой работы заключается в изучении особенностей функционирования валютного рынка и его инфраструктуры, которая обеспечивает его бесперебойную работу. Курсовая работа состоит из трех частей, в которых последовательно анализируется указанная проблема.

1. Понятие валютного рынка и его инфраструктура

Успешное развитие валютных отношений возможно при условии существования особого рынка, на котором можно свободно продать и купить валюту. Без такой возможности экономические контрагенты просто не смогли бы реализовать свои валютные отношения - не имели бы иностранной валюты для осуществления своих внешних обязательств, не могли бы превратить полученную инвалютную выручку в национальные деньги для выполнения своих внутренних обязательств. Такой рынок заведено называть валютным.

Тем не менее на валютном рынке покупают и продают валюту не только для осуществления платежей, а и для других целей: для спекулятивных операций, операций хеджирования валютных рисков и т.п.. Причем эти операции приобретают все более широкий размах, который выводит валютный рынок за границы простого придатка к международным расчетно-платежным отношениям и предоставляет ему статус относительно самостоятельной экономической структуры.

По своему экономическому содержанию валютный рынок - это сектор денежного рынка, на котором уравновешиваются спрос и предложение на такой специфический товар, как валюта.

По своему назначению и организационной формой валютный рынок - это совокупность специальных институтов и механизмов, которые во взаимодействии обеспечивают возможность свободно продать-купить национальную и иностранную валюту на основе спроса и предложения.

Валютный рынок имеет все атрибуты обычного рынка: объекты и субъекты, спрос и предложение, цену, особую инфраструктуру и коммуникации и т.п..

Объектом купли-продажи на этом рынке являются валютные ценности, иностранные - для резидентов, если они покупают или продают их за национальную валюту, и национальные - для нерезидентов, если они покупают или продают эти ценности за иностранную валюту. Поскольку на рынке одновременно осуществляют операции обоих этих видов, то объектом купли-продажи вместе с тем выступают национальные и иностранные валютные ценности.

Субъектами валютного рынка могут быть любые экономические агенты (юридические и физические лица, резиденты и нерезиденты) и посредники, прежде всего банки, брокерские компании, валютные биржи, которые "сводят" продавцов и покупателей валюты и организационно обеспечивают операции купли-продажи.

Общим для всех субъектов валютного рынка есть желание получить прибыль от своих операций. Одни из них получают прибыль (или убыток) непосредственно после завершения соответствующей операции, например спекулянты; другие прибыль получают со временем, после завершения дальнейших хозяйственных операций, оплаченных купленной на рынке валютой, например предприниматели.

За характером выполняемых операций и степенью их риска субъектами валютного рынка являются:

· предприниматели, которые покупают и продают валюту для обеспечения своей коммерческой деятельности (импортеры, экспортеры);

· инвесторы, которые вкладывают свой или одолженный капитал в валютные ценности с целью получения процентного дохода;

· спекулянты, которые постоянно покупают-продают валюту ради получения дохода от разницы в ее курсе; профессиональными спекулянтами являются валютные дилеры. Ими могут быть юридические и физические лица;

· хеджеры, которые осуществляют операции на валютном рынке для защиты от неблагоприятного изменения валютного курса;

· посредники: банки, брокерские конторы, биржи и т.п..

Ведущее место среди посредников валютного риска занимают банки. Поскольку они ведут счета (национальные и инвалютные) и имеют развитые системы телекоммуникаций, им очень удобно выполнять поручения клиентов по купле-продаже валюты. Поэтому банки постоянно торгуют валютой внутри страны и за ее пределами как непосредственно один с одним, так и через валютные биржи. Торговлю они, ведут за свои средства и за средства клиентов. Для этого банки должны получить лицензию от своего центрального банка.

Спрос и предложение на валютном рынке имеют ту особенность, которая заключается в том, что объектом и инструментом купли-продажи здесь являются деньги разной национальной принадлежности. Поэтому спрос на иностранную валюту одновременно является предложением национальной валюты, а предложение иностранной валюты является одновременно спросом на национальную валюту. Тем не менее если речь идет про национальные валютные рынки, то под спросом имеется в виду спрос на иностранную валюту как желания купить определенную ее сумму, а под предложением - предложение иностранной валюты как желания продать определенную ее сумму.

Ценой на валютном рынке является валютный курс. Он представляет собой цену денежной единицы данной валюты в денежных единицах другой валюты. Валютный рынок имеет собственную инфраструктуру и широко развитую систему современных коммуникаций, которые обеспечивают оперативную связь между всеми субъектами рынка не только в границах отдельных стран, а и в мировом масштабе. В зависимости от организации торговли валютный рынок делится на биржевой и внебиржевой. На биржевом рынке торговля валютой осуществляется организованно на специальной «площадке», которая называется валютной биржей. Хотя биржи обычно не являются коммерческими предприятиями, тем не менее за свои услуги они взимают весомые комиссионные. Поэтому субъекты валютного рынка все меньшее обращаются к услугам традиционных бирж, и они постепенно свертывают свою деятельность.

Ускоренно развивается внебиржевая валютная торговля, если продавцы и покупатели валюты вступают в прямые связи между собою. Современные средства связи и электронные информационные технологии дают возможность сделать это значительно более быстро и более дешевле, чем через биржу.

Как свидетельствует мировая практика, на секторе биржевого рынка постепенно сосредоточиваются преимущественно отдельные валютные операции, технология осуществления которых предусматривает централизованное выполнение через биржу (фьючерсные, опционные и др.).

Валютный рынок имеет свою структуру, которая включает национальные (местные) рынки, международные рынки и мировой рынок. Они различаются по масштабам и характером валютных операций, количеством валют, которые продают-покупаются, уровнем правового регулирования и т.п..

Национальные валютные рынки существуют в большинства стран мира, они ограничиваются экономическим пространством конкретной страны и регулируются ее национальным валютным законодательством.

Международные валютные рынки сформировались в странах, в которых к минимуму сведенны ограничения на валютные операции (валютные ограничения). Такие рынки регулируются скорее всего межгосударственными соглашениями, договоренностями самых участников этих рынков, традициями. Размещаются они преимущественно в городах с удачным географическим положением и с большой концентрацией транснациональных банков, небанковских финансовых структур, коммерческих компаний, которым нужно осуществлять платежи на широких пространствах мирового рынка. Это, в частности, Лондон, Нью-Йорк, Париж, Цюрих, Франкфурт-на-Майне, Сан-Франциско, Торонто, Токио, Сингапур, Гонконг и др.

Развитие новейших средств телекоммуникаций и информационных технологий дает возможность соединить отдельные международные рынки в единый мировой валютный рынок, который способный функционировать практически круглые сутки. Это обеспечивается географическим размещением отдельных рынков: с начала открываются азиатские рынки Токио, Гонконга, Сингапура, после их закрытия начинают работать рынки европейские - Франкфурта, Парижа, Лондона, и в конце открываются рынки американского континента - Нью-Йорка, Лос-Анджелеса и т.п.. Благодаря этому любой субъект валютного рынка может в любое время суток купить-продать валюту, оперативно связавшись с соответствующим международным центром валютной торговли. Ежедневные обороты мирового валютного рынка превышают несколько триллионов долларов США и быстро увеличиваются, что свидетельствует про огромные размахи валютных потоков на мировом рынке.

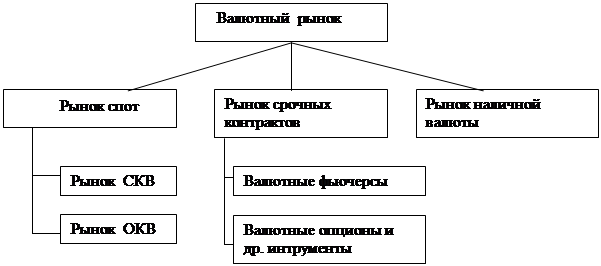

Валютный рынок можно классифицировать и за другими критериями:

· по характеру операций: рынок конверсионных операций; рынок депозитно-кредитных операций;

· за территориальным размещением: европейский, североамериканский, азиатский и др.;

· по видам конверсионных операций: рынок фьючерсов, рынок опционов и т.п.;

· по форме валюты, которой торгуют: рынок безналичных операций, рынок денежной наличности.

Рынок конверсионных операций является наиболее типичным для валютного рынка, это его ключевой элемент. На этом рынке купля-продажа осуществляется в традиционной форме, преимущественно на эквивалентных основах путем обмена равных ценностей, представленных разными валютами. На этом рынке складываются условия для формирования внешней цены денег - их валютного курса.

Рынок депозитно-кредитных операций – это довольно специфический сектор валютного рынка, на котором купля-продажа валюты носит условный характер, который проявляется в привлечении банками инвалюты на депозитные вклады на согласованные сроки и в предоставлении банками инвалютных ссуд на разные сроки. В отличие от рынка конверсионных операций на этом рынке цена валюты формируется в виде процента.

Для современных валютных рынков свойственны следующие особенности:

1. Преобладание трансграничных операций в общей массе заключаемых сделок, на которые приходится от половины до трех четвертей ежедневного объема валютных сделок крупнейших центров.

2. Масштабные объемы операций. По этому параметру валютный рынок резко выделяется среди других мировых рынков. Так, общий ежесуточный объем международных валютных oпeраций в середине 90-х годов достиг 1 трлн. 230 млрд. долларов. По объему операций валютные рынки превосходят среднегодовые обороты как финансовых, так и нефинансовых рынков, составляя, по некоторым оценкам, от 200 до 250 трлн. долл. США.

3. Глобальный охват участников. Валютный рынок является единственным по настоящему глобальным рынком. Сделки на нем совершаются по большинству торгуемых валют, в любое время и в течение 24 часов в сутки. Волна валютных сделок поднимается на Дальнем Востоке и странах Юго-Восточной Азии (Токио, Сингапур, Сянгаи), затем перемещается в Европу (Лондон) и завершается в США (Нью-Йорк).

4. Высокая концентрация валютных сделок. Около 2/3 сделок приходится на банки, 20% - на иные финансовые институты (компании дилеры по ценным бумагам, инвестиционные, паевые фонды и др.) и 16% - на нефинансовые учреждения (включая отдельных крупных спекулянтов). При этом для банковского сектора характерен высокий уровень концентрации. В середине 90-х годов, например, в Нью-Йорке через 20 банков проходило 70% оборота валютных сделок рынка, а в Лондоне - 68%.

Валютные рынки обеспечивают оперативное осуществление международных расчетов, взаимосвязь мировых валютных рынков с кредитными и финансовыми рынками. С помощью валютных рынков пополняются валютные резервы банков, предприятий, государства. Механизм валютных рынков используется для государственного регулирования экономики, в том числе на макроуровне в рамках группы стран (например, ЕС).

С институциональной точки зрения валютные рынки - это совокупность бирж, брокерских фирм, банков, разного рода фондов, корпораций.

2. Функции и операции валютного рынка

Валютный рынок выполняет определенные функции, по которым определяется его назначение и экономическая роль. Основными его функциями являются:

· обеспечение условий и механизмов для реализации валютной политики государства;

· создание субъектам валютных отношений предпосылок для своевременного осуществления международных платежей по текущим и капитальным расчетам и содействие благодаря этому развития внешней торговли;

· обеспечение прибыли участникам валютных отношений;

· формирование и уравновешение спроса и предложения валюты и регулирование валютного курса;

· страхование валютных рисков;

· диверсификация валютных резервов.

Названные функции реализуются через выполнение субъектами рынка широкого круга валютных операций. Под валютными операциями обычно понимают любые платежи, связанные с перемещением валютных ценностей между субъектами валютного рынка.

Эти операции классифицируются по нескольким критериям.

1. За сроку осуществления платежа по купле-продаже валюты:

· кассовые, или операции с немедленной поставкой;

· срочные.

2. За механизмом осуществления операций:

· операции спот;

· форвардные операции;

· фьючерсные операции;

· опционные операции.

3. По целевому назначению:

· операции с целью получения валюты для осуществления платежей по международным расчетам;

· операции с целью страхования от валютных рисков (операции хеджирования);

· операции с целью получения прибыли или спекулятивные операции.

4. По форме осуществления:

· безналичные;

· наличные.

5. За масштабами операций:

· оптовые (осуществляются между банками);

· розничные (осуществляются между банками и их клиентами).

Кассовые сделки состоят в купле-продаже валюты на условиях поставки ее не позднее второго рабочего дня со дня заключения соглашения по курсу, согласованном в момент его подписания. Такие соглашения могут предусматривать поставку валюты в тот же день, на следующий рабочий день, тем не менее наиболее частое - на второй рабочий день. Это последнее соглашение называется «спот», а кассовые сделки на этом условии – «операции спот». Операции спот дают возможность их участникам оперативно удовлетворить свои потребности в валюте на выгодных условиях.

Участники кассовых сделок имеют возможность:

· срочно получить валюту для погашения своих внешнеэкономических обязательств;

· избегнуть потерь от изменения валютных курсов: импортер немедленной куплей инвалюты страхует себя от возможных потерь вследствие повышения его курса, а экспортер немедленной продажей инвалюты страхуется от потерь, связанных с падением его курса;

· оперативно диверсифицировать свои валютные запасы, а банкам - еще и оперативно отрегулировать свою валютную позицию.

Срочные валютные операции состоят в купле-продаже валютных ценностей с отсрочкой поставки их на срок, который превышает два рабочих дня. Эти операции, в свою очередь, подразделяются на несколько видов в зависимости от механизма их осуществления: форвардные, фьючерсные, опционные и их производные.

Характерной особенностью срочных операций есть то, что они оформляются стандартизированными документами (контрактами), которые имеют юридическую силу на протяжении определенного времени (от подписания к оплате) и которые сам выступают объектом купли-продажи на валютных рынках. Эти документы называются валютными деривативами. К ним относят прежде всего форвардные и фьючерсные контракты, опционы.

Срочные операции на валютных рынках появились относительно недавно (в 70-80-тые годы XX ст.) и развиваются очень быстро. Это обусловлено прежде всего частыми и значительными колебаниями валютных курсов и связанными с ними существенными валютными рисками. Срочные операции дают возможность, с одной стороны, застраховаться от валютных рисков, а с другого - получить дополнительный доход спекулятивными действиями.

Форвардные операции- это разновидность срочных операций, которая состоит в купле-продаже валюты между двумя субъектами с последующей передачей валюты в обусловленный срок и по курсу, определенному в момент заключения контракта. В форвардных контрактах сроки передачи валюты обычно определяются в 1, 2, 3, 6 и 12 месяцев. При их подписании никакие авансы, задатки и т.п. не допускаются.

Наиболее сложным моментом такого контракта является определение курса будущего платежа, то есть форвардного курса. Этот курс состоит из курса спот, то есть фактически действующего на момент заключения контракта, и надбавок или скидок, связанных с разницей в банковских процентах в странах, валюты которых обмениваются. Эта разность называется форвардной маржой, и связанная она с тем, что если бы участники контракта положили соответствующие суммы валюты в свои банки, то к моменту использования их для платежа по контракту они получили бы разные суммы доходов. Чтобы выровнять условия для каждого участника форвардного контракта, валюта страны с высшим уровнем процента будет продаваться по форвардному курсу, низшим от курса спот (продажа с дисконтом), а валюта с низшим уровнем процента - за высшим от курса спот (продажа с премией).

Отказ от выполнения форвардных контрактов не допускается. Эти операции широко используются прежде всего для страхования валютных рисков. Характерными особенностями этих операций есть то, что они осуществляются на межбанковском (внебиржевом) рынке, условия форвардного контракта не являются строго формализованными и определяются сторонами довольно произвольно. Поэтому эти условия и в особенности цены таких контрактов не является "прозрачными" для других участников рынка.

Фьючерсные операции - эта тоже разновидность срочных операций, в которых два контрагента обязуются купить или продать определенную сумму валюты в определенное время по курсу, установленном в момент заключения соглашения (купли-продажи фьючерсного контракта). Отличия их от форвардных операций сводятся к следующему: они осуществляются только на биржах, под их контролем, а форма и условия контрактов четко унифицированы (биржа строго определяет вид валюты, которая продается, объем операции, срок оплаты, курс). Расчеты относительно купли-продажи фьючерсных контрактов осуществляются через расчетную палату биржи, которая гарантирует своевременность и полноту платежей. К окончательной оплате фьючерсного контракта он может перепродаваться на бирже, то есть сам является объектом валютных операций. С каждой следующей продажей цена его будет уточняться и приближаться к реальной цене, за которой будет продаваться данная валюта в момент погашения фьючерса. Благодаря этим особенностям цена и прочие условия фьючерсных контрактов являются прозрачными для всех участников рынка. Каждая биржа устанавливает свой перечень валют, которые продают-покупаются, и стандартные суммы контрактов, которые определяются десятками и сотнями тысяч, а то и миллионами единиц соответствующей валюты. Поэтому в торговле валютными фьючерсами обычно принимают участие большие банки, другие мощные финансовые структуры.

Цена валютного фьючерса определяется по той же схеме, что и цена форвардного контракта, то есть с учетом разности в процентных ставках двух валют, которые обмениваются. Фьючерсные операции широко применяются с целью страхования от валютных рисков, то есть для хеджирования, а также с целью получения дополнительной прибыли, то есть для спекуляции. Покупая валютный фьючерс, участники предварительно платят комиссионные брокеру и делают в расчетной палате биржи фиксированный взнос на депозит за каждый контракт.

Опционные операции - это разновидность срочных операций, по которым между участниками укладывается особое соглашение, которое предоставляет одному из них право (но не обязанность) купить или продать второму определенную сумму валюты в установленный срок (или на протяжении определенного срока) и за согласованными сторонами курсом. Такое соглашение называется опцион.

В этой операции важно различать продавца опциона и покупателя (собственника), поскольку последнему принадлежит право реализации опциона. Если при наступлении срока опциона собственнику будет выгодно его реализовать, то он будет требовать от продавца опциона купить или продать соответствующую сумму валюты, и последний обязан это сделать. Если собственнику опциона не выгодно его реализовать (например текущий курс спот на рынке выше от предусмотренного в опционе "пут"), то он откажется от реализации опциона, о чем должен сообщить продавца, и последний обязанный согласиться с этим решением.

При покупке опциона покупатель (собственник) платит продавцу премию (стоимость опциона), которая определяется по договоренности сторон в процентах к сумме соглашения или в абсолютной сумме. Эта премия есть гарантированным доходом для продавца опциона, который он получает независимо от того, будет реализованн опцион или нет. Для покупателя премия является чистой затратой, которую он может возместить, если реализует со временем опцион с выгодой. Если же он отказывается от реализации опциона, то уплаченная премия становится для него чистой потерей. Опционные операции широко применяются для хеджирования рисков и получения спекулятивного дохода.

Кроме этих операций, на практике применяется целый ряд производных от них валютных операций. К таким операциям можно отнести валютные свопы, арбитражные операции и др.

Валютный своп - это комбинация двух конверсионных операций с валютами на условиях спот и форвард, которые осуществляются одновременно и рассчитаны на одну и ту же валюту. Например, на условиях спот доллары США немедленно продаются, а на условиях форварду у того же контрагента доллары покупаются с поставкой через определенный срок и по договоренному курсу. Валютный своп обеспечивает обратное движение валютного потока, который дает возможность эффективно использовать его в спекулятивных целях, для хеджирования валютных рисков и управление валютной позицией банка.

Валютный арбитраж - это комбинация из нескольких операций по купле и продажи двух или нескольких валют за разными курсами с целью получения дополнительного дохода. Это типичная спекулятивная операция, которая рассчитана на доход благодаря разности в курсах на одном и потому же рынка, но в разные сроки (временной арбитраж), или в одно и то же время, но на разных рынках (пространственный арбитраж). В меру развития современных систем телекоммуникаций создаются предпосылки для выравнивания курсов валют на разных международных рынках, благодаря чему уменьшаются возможности для пространственного арбитража. Зато переход большинства стран к плавающим валютным курсам, которые часто изменяются во времени, создает благоприятные условия для развития временного арбитража.

Широкий ассортимент валютных операций, высокое технологическое и организационное обеспечения их выполнения создают всем субъектам валютного рынка благоприятные условия для достижения таких целей - обеспечение ликвидности, прибыльности и управляемости валютными рисками.

3. Биржи как элемент валютного рынка

Наличие иностранных валют и отсутствие единого платежного средства, которое можно было бы использовать в качестве международного средства обращения при расчетах во внешней торговле, по кредитам, инвестициям, межгосударственным платежам и т.д., предопределяют необходимость обмена одной валюты на другую. Такой обмен происходит на валютном рынке.

Валютный рынок — один из крупнейших секторов мирового финансового рынка. По оценкам специалистов, его ежедневный оборот составляет свыше 1,5 трлн. долларов США, поэтому вполне закономерно, что самой торгуемой в мире валютой является американский доллар. За ним, согласно данным Банка международных расчетов (Bank for International Settlements) — за 2000 г., следовали немецкая марка, японская иена, британский фунт стерлингов, французский франк, швейцарский франк, канадский и австралийский доллары и, наконец, евро.

Инфраструктура любого финансового рынка в значительной степени обусловлена теми целями и задачами, на решение которых ориентирован тот или иной рынок. Применительно к финансовому рынку термин «инфраструктура» используется в разных значениях. Чаще всего под инфраструктурой рынка понимают учреждения, фирмы, компании всех видов собственности, обеспечивающие взаимодействие между субъектами рыночных отношений. Между тем инфраструктура финансового рынка включает всю банковскую систему, фондовые биржи, валютные биржи, брокерские и страховые компании, аудиторские фирмы.

Инфраструктуру рынка определяют и через те вспомогательные его элементы (виды деятельности), которые непосредственно обеспечивают проведение финансовых операций. Причем применительно к финансовому рынку слово «обеспечивают» означает «обеспечивают с заданным уровнем надежности (риска)».

Такое уточнение в полной мере обосновывает необходимость наличия развитой в той или иной степени инфраструктуры в любом сегменте современного финансового рынка, которая в свою очередь требует нести необходимые издержки по ее содержанию.

Если рынок с помощью соответствующей инфраструктуры не предоставляет участнику приемлемого механизма защиты от рисков, одним из которых на валютном рынке, как правило, является риск невыполнения контрагентом своих обязательств, то цена на таком рынке будет в значительной степени зависеть от того, с каким контрагентом заключается сделка. Едва ли можно назвать финансовым рынком среду, где нет единой цены и отсутствует ликвидность.

Такого рода стихийность неорганизованного валютного рынка чревата резкими колебаниями курса национальной валюты. Необходимость устранить подобные недостатки вызвала потребность в развитии организованных рынков в виде бирж и иных торговых систем в противовес рынкам неорганизованным — межбанковским.

На «молодых», развивающихся рынках, где в силу тех или иных причин не установился необходимый уровень доверия между банками, существует развитая специфическая инфраструктура валютного рынка (в частности, в виде валютных бирж), в то время как на относительно «старых» рынках подобная инфраструктура в явном виде отсутствует. Валютные биржи материализуют (организуют) работу базовых элементов инфраструктуры валютного рынка: торговой системы (механизм поиска контрагента), клиринговой и расчетной систем (механизм исполнения сделки).

Валютная биржа — это элемент инфраструктуры валютного рынка, чья деятельность состоит в предоставлении услуг по организации и проведению торгов, в ходе которых их участники заключают сделки с иностранной валютой.

На валютной бирже осуществляется свободная купля-продажа национальных валют исходя из курсового соотношения между ними (котировки), складывающегося на рынке под воздействием спроса и предложения. Этому типу биржи присущи все элементы классической биржевой торговли.

Котировка на валютных биржах зависит от покупательной способности обмениваемых валют, которая в свою очередь определяется экономической ситуацией в странах-эмитентах.

Операции на валютных биржах основаны на конвертируемости валют, обмениваемых на них. Конвертируемость валюты — это возможность обмена денежных единиц одной страны на валюту других стран и на международно признанные платежные средства. Различают свободно конвертируемые, частично конвертируемые и неконвертируемые валюты.

Прямое назначение валютных бирж — определять валютный курс, который представляет собой стоимость иностранной валюты. На бирже как организованном рынке в ходе торгов устанавливается стоимость национальной денежной единицы. Здесь же совершаются сделки в интересах лиц, располагающих средствами в иностранной валюте, полученными от внешнеэкономической деятельности и по иным основаниям, и лиц, которым, на против, необходима иностранная валюта для их хозяйственной деятельности, но они не располагают самостоятельными источниками ее поступления. Сделки по экспорту и импорту товаров, услуг и результатов интеллектуальной деятельности составляют основу определения стоимости национальной денежной единицы. Таким образом, основная задача валютной биржи состоит не в получении высокой прибыли, а в мобилизации временно свободных валютных ресурсов, в перераспределении их рыночными методами из одних отраслей экономики в другие и в установлении действительного рыночного курса национальной и иностранной валюты в условиях справедливой и законной торговли.

Итак, задача биржи состоит в выявлении рыночных цен на иностранную валюту. В рамках этой задачи биржа осуществляет следующие функции.

· Выявление и регулирование биржевых цен. Биржа участвует в формировании и регулировании цен на биржевой товар. Концентрация спроса и предложения на бирже, заключение большого количества сделок в значительной степени исключают влияние нерыночных факторов на цену, делают ее максимально приближенной к реальному спросу и предложению.

· Образование и прогноз цен. Сосредоточение на бирже продавцов и покупателей, массовый характер биржевых сделок и их масштабы в силу того, что сделки заключаются на крупные суммы в иностранной валюте, делают курс, установленный на бирже, наиболее репрезентативной рыночной ценой на валюту.

Она, в свою очередь, учитывается при заключении сделок на срочном рынке. В результате биржевые цены на валюту выполняют функцию ценообразования.

Помимо этого, валютные биржи осуществляют все или большинство следующих функций:

· материально-техническое обеспечение торгов;

· отбор участников биржевых торгов в соответствии с установленными биржей критериями, учитывающими финансовое состояние лица и его деловую репутацию;

· разработка правил заключения и исполнения биржевых сделок;

· контроль за соблюдением данных правил и законодательства, включая полномочия по наложению санкций и применению превентивных мер (приостановление торгов, отстранение отдельных участников и т.п.);

· разработка юридических и финансовых механизмов, обеспечивающих исполнение обязательств, возникающих из биржевых сделок;

· распространение информации о ценах, складывающихся в результате биржевых торгов, и количестве заключенных сделок;

· сведение заявок противоположной направленности, в результате чего заключается сделка;

· определение и учет взаимных обязательств участников торгов;

· осуществление расчетов по обязательствам, возникающим из сделок, заключенных участниками биржевых торгов.

Валютная биржа выступает посредником при осуществлении валютных операций. В некоторых из стран, где существуют валютные биржи, операции с иностранной валютой разрешено совершать только через них.

Участниками биржевых торгов валютой в большинстве стран являются кредитные организации, реже — иные финансовые организации, например страховые и пенсионные фонды, инвестиционные компании, действующие через брокерские фирмы.

На счетах бирж отражаются все валютные сделки участников торгов, а биржа в данном случае выступает гарантом расчетов.

Заключение

В процессе интеграции России в мировое сообщество для отечественных субъектов хозяйствования открылись перспективы работы не только на внутреннем, но и на международном валютном рынке. Тем не менее отсутствие информации и, временами, ее противоречивость относительно возможности валютных рынков, сегодня не оказывают содействие широкой популяризации выхода российских организаций и частных инвесторов на этот рынок, хотя операции на мировых финансовых рынках считаются одними из наиболее доходных видов легального бизнеса. Так, согласно данным журнала Forbes 24% миллиардных состояний сделано людьми, занимающимися бизнесом на мировых финансовых рынках.

Особое внимание отечественным предпринимателям необходимо, на наш взгляд, обратить на такой сегмент международного финансового рынка, как международный валютный рынок Форекс. В России рынок Форекс появился в 90-х годах ХХ века с началом развития свободных рыночных отношений. Наиболее передовые банки быстро сориентировались и поняли, что на этом рынке можно получать значительную прибыль. Были открыты отделы, занимающиеся спекулятивными операциями на валютном рынке. Специалисты этого профиля быстро выросли в цене и нашли себе применение не только в российских, но и в западных банках. С каждым годом число трейдеров неуклонно растет. Растет не только численность игроков, но и качественный подход к делу. Оказавшись наиболее мобильным финансовым рынком, Форекс мгновенно отслеживает все самые интересные научно-технические достижения и внедряет их в практику бизнеса.

Одним из значительных этапов в развитии Форекс можно считать возникновение Интернет. Подтверждая свою динамичность и мобильность, специалисты Форекс быстро смогли найти конкретное применение компьютерной сети, используя ее с наивысшей рентабельностью. Появилась возможность делать то, что раньше казалось немыслимым. Сейчас Интернет позволяет трейдерам торговать валютой из любой точки мира и в любой момент времени.

Список использованной литературы

1. Буренин А.Н. Рынки производных финансовых инструментов. М., 1996

2. Деньги. Кредит. Банки // Под редакцией О.И.Лаврушина – 1999.

3. Захаров А., Кириченко Д., Челмодеева Е. Валютные и универсальные биржи XXI века как антикризисный механизм финансового рынка., М, 2002.

4. Михайлов Д.М. Мировой финансовый рынок: тенденции и инструменты. М., 2000.

5. Основы международных валютно-финансовых и кредитных отношений: учебник / Науч. Ред. В.В. Круглов. М., 1998

Похожие работы

... . Оборотной стороной этого было постепенное уменьшение роли иностранной валюты в качестве инвестиционного актива. В итоге операции с рублевыми инструментами заняли на российском финансовом рынке преобладающее место. Функции валютного рынка стали ограничиваться обслуживанием реальной внешнеэкономической деятельности. В 1997 г. в связи с массированным притоком в Россию иностранного капитала, ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... торговлю с удаленных терминалов, автоматически подтверждать сделки, направлять информацию в систему свеРФи валютных позиций и управления рисками. Следующим шагом в повышении уровня технологического обеспечения операций на мировом валютном рынке стало применение электронных брокерских систем. Они появились в начале 90-х годов и получили развитие благодаря подключению к ним средних и мелких банков, ...

... прямым следствием количественной теории денег, выходящей за пределы замкнутой экономической системы. Современные монетаристские концепции являются новым, адаптированным к настоящим условиям вариантом количественной теории. 3.1.Механизм формирования валютного курса. Как же устанавливаются цены на валютном рынке, что определяет валютные курсы? Как и на любом рынке эти цены зависят от ...

0 комментариев