Навигация

ОРГАНИЗАЦИЯ СТРУКТУРЫ СИСТЕМЫ ОРГАНОВ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

47662

знака

1

таблица

4

изображения

4. ОРГАНИЗАЦИЯ СТРУКТУРЫ СИСТЕМЫ ОРГАНОВ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Функционирующие в настоящее время в России органы ГФК инкорпорированы в систему государственной власти в соответствии с необходимостью соблюдения баланса полномочий ее ветвей. В то же время, как говорилось и обосновывалось выше, в настоящее время существует система ГФК, можно сказать, с большой натяжкой. И хотя деятельность отдельных органов ГФК (как парламентского, так и президентского, и правительственного контроля) в отрыве от общей картины контроля в стране и их, к сожалению, весьма незначительное, по крайней мере, фактически, влияние на происходящие перестроечные процессы можно было бы оценивать положительно (ведь при любом раскладе хоть что-то все равно ими делается), в общем и целом они не представляют систему. Ни у кого не вызовет сомнений то, что система как таковая может функционировать слаженно, без каких бы то ни было коллизий, столкновений интересов только в случае четкого разграничения сфер деятельности и конкретных задач органов ГФК. К тому же количество органов должно быть адекватно целям и структуре системы. Как свидетельствует практика, многочисленные, но несистемно связанные государственные контролирующие органы оказывают незначительное влияние на состояние порядка и дисциплины в стране, что в целом подрывает саму суть, сам настрой социально-экономических преобразований. При этом ситуацию усугубляет отсутствие скоординированности в деятельности контрольных органов и слаженности в работе. Их функции пересекаются, ответственность размывается. Происходит явное и неявное дублирование и параллелизм и, как следствие этого, снижение действенности и нерациональное использование весьма ограниченных ресурсов. Серьезным препятствием для повышения роли государства в успешном осуществлении экономических реформ является в числе прочего и не совсем оптимальная, а точнее говоря, громоздкая структура ГФК, обусловливающая разобщенный и недостаточный контроль за поступлением, расходованием и сохранностью государственных средств. Эффективность ГФК в таких условиях трудно достижима, что способствует расширению криминальных проявлений во всех сферах экономики, росту дефицита бюджета, государственного долга, стало серьезным препятствием на пути экономической стабилизации и оздоровления финансовой системы. Иными словами, успех реформирования ГФК, действенность его системы напрямую зависят от успешного решения организационно-структурных вопросов. Проанализируем основные вопросы предлагаемой нами структуры системы органов ГФК. Следует отметить, что данные вопросы мы рассматриваем как вопросы организационного обеспечения формирования эффективной системы ГФК.

В принципе формирование структуры системы органов ГФК является весьма сложным процессом, требующим решения ряда аналитических и организационно-технических задач. Упрощенно формирование данной структуры можно разбить на несколько этапов, а именно: 1) выявление и четкое определение круга вопросов, для решения которых формируется система органов ГФК, определение цели ее создания в соответствии с политикой государства; 2) определение основных задач, необходимых для достижения поставленной цели ГФК; 3) объединение однотипных задач в группы и формирование на их основе структурных единиц (звеньев) системы, специализированных на выполнении этих задач (при этом должен быть учтен принцип разделения властей, функции и роль каждой ветви власти в контроле); 4) разработка схем взаимоотношений, определение целей, задач, функций, прав и ответственности для каждой структурной единицы (органа ГФК), документальное закрепление всего этого в соответствующих нормативно-правовых актах; 5) соединение вышеуказанных структурных единиц в единое целое — систему органов ГФК, определение оргстатуса каждого органа ГФК в их системе и в общей системе государственных органов, определение механизма координации разрозненных усилий органов ГФК (регулирующего органа), разработка и документальное закрепление специального правового акта о системе органов ГФК; 6) интеграция системы органов ГФК с другими звеньями системы управления государством; 7) разработка важных вопросов деятельности органов ГФК, мониторинг и совершенствование структуры и т.д.; 8) разработка и реализация иных вопросов формирования и развития системы ГФК.

Решение таких вопросов, как место того или иного органа ГФК в оргструктуре их системы, его функциональная направленность, структура, численность и характеристики кадрового состава, материально-техническое, финансовое, информационное и иное обеспечение органа, особенности структуры взаимоотношений и порядка функциональной и административной подчиненности внутри органа (в том числе при наличии у него децентрализованных отделений), а также особенности структуры взаимоотношений органа с другими оргзвеньями ГФК, зависит от многих факторов, например, от цели и задач создания органа, государственного устройства, принципов государственного управления, развития государственных систем и т.д.

Структура и иерархический ранг органов ГФК, определение их места в общей системе во многом определяются тем, насколько верна позиция руководства страны по отношению к государственному контролю, т.е. насколько правильно понимает руководство роль ГФК в управлении государством. Они также формируются по мере организационного развития государственного управления, накопления финансового, кадрового, интеллектуального потенциала государства.

Мы описали несколько упрощенную процедуру формирования организационного обеспечения системы ГФК, применимую лишь в идеальных или начальных условиях организации государства (или разработки концепции нового государства). Естественно, в существующих условиях необходимо исходить из уже существующей системы, предпринять попытку ее реформирования и совершенствования.

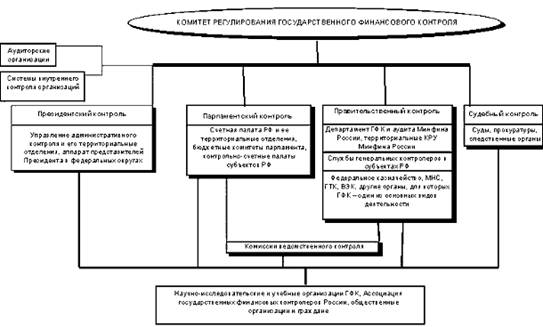

Организационно-структурная основа системы ГФК нам представляется двухуровневой: 1-й уровень — «ядро» структуры — включает органы ГФК (локальные ЦО) и координирующий их орган (координационный ЦО), а также иные, непосредственно связанные с ними организации; 2-й уровень — «периферия» структуры — все иные государственные органы и их аппараты, законодательно наделенные контрольными функциями как составной частью своих непосредственных управленческих обязанностей. Принципиальная схема рекомендуемой нами оргструктуры системы органов ГФК наглядно представлена на рис. 4. С позиции системного подхода показана взаимосвязь основных структурных элементов.

Как видно из вышесказанного, рассмотренные вопросы весьма актуальны, в целом же, они объединены в одну общую проблему создание в России системы ГФК, по крайней мере, не уступающей по своему уровню соответствующим системам развитых государств. Эту проблему сейчас нужно решать всем специалистам в данной области: государственным финансовым контролерам (аудиторам, инспекторам, ревизорам), научным работникам, преподавателям.

Рис. 3. Предполагаемая структура системы органов ГФК и ее взаимоотношений с органами негосударственного контроля (принципиальная схема)

Заключение

В связи с тенденцией роста объема и разнообразием структуры информационных потоков, усложнением условий хозяйствования, расширением сфер деятельности организаций (в том числе в связи с транснационализацией хозяйствования) возникает бесчисленное множество подлежащих непосредственному контролю предметов. Этот всеобъемлющий контроль требует все больших затрат ресурсов и времени, что отвлекает от более важных задач. Так, если в прежние годы предметами государственного контроля были, в основном, сохранность и эффективное использование ресурсов, а также законность финансово-хозяйственных операций организации, то в настоящее время помимо этого контролю целесообразно все более ориентироваться на рационализацию управленческих систем проверяемых предприятий (системы сбыта, снабжения, управления инвестиционной деятельностью и т.п.), поиск путей повышения эффективности их финансово-хозяйственной деятельности. Гораздо эффективнее подходить к контролю не только с точки зрения непосредственных объектов и финансово-хозяйственных операций, а определять именно те системы, контроль которых позволит сделать выводы о всей деятельности. Отечественным специализированным органам ГФК следует оценивать прежде всего СВК проверяемых хозяйствующих субъектов, предварительно установив “пределы доверия” к ней, т.е. пределы, до которых можно полагаться на внутренний контроль.

Все эти и многие другие вопросы развития отечественного ГФК нужно решать всем специалистам в данной области - принимающим решения государственным руководителям, государственным финансовым контролерам (включая бухгалтерский аппарат государственных организаций), независимым аудиторам, научным работникам, преподавателям

Список литературы

1. Родионова В.М., Шлейников В.И. Финансовый контроль. - М.: ИД ФБК-ПРЕСС, 2002.- С. 20.

2. Указ Президента РФ № 1095 от 25.07.96 г. «О мерах по обеспечению государственного финансового контроля в Российской Федерации».

3. Павлова Л. Налоговый контроль в системе финансового контроля // Налоги. - 2000. - №3. - С. 9.

4. Перовская Е.Г. Оправе органов налоговой полиции осуществлять проверки // Налоговый вестник. - 2000. - № 1.- С.15-17.

5. Соловьев И.Н. О квалификации налоговых преступлений // Налоговый вестник. - 2001. - № 11. - С.118-124.

6. Фролов С.П. Налоговые споры: некоторые практические рекомендации // Бухгалтерский учет. - 2001. - № 9. - С.43-50.

7. Бурцев В.В. Государственный финансовый контроль: методология и организация. — М.: Издательская компания ИВЦ «Маркетинг», 2000.

Похожие работы

Методология и методы комплексной оценки финансово-экономической деятельности хозяйствующих субъектов

... предприятий, проблемы использования бухгалтерского баланса как универсального инструмента для анализа деятельности хозяйствующих субъектов. Уточнены категории и методы финансово-экономического анализа на микро и макроуровне. По мнению диссертанта, следует выделить следующие главные направления исследования оценки деятельности и инвестирования хозяйствующих субъектов: 1) Системный подход. ...

... государственных и муниципальных унитарных предприятий определяется настоящим Кодексом и законом о государственных и муниципальных унитарных предприятиях. Понятие и формы государственного регулирования хозяйственной деятельности Государство осуществляет правовое регулирование деятельности хозяйствующих субъектов. Государство обязательный участник вертикальных отношений, построенных на подчинении ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

... ученого М. Портера, который отводит государству важную роль в создании условий для усиления конкурентных преимуществ нации в мировом хозяйстве. Необходимость государственного регулирования внешнеэкономической деятельности признана в экономической теории и подтверждена практикой хозяйствования промышленно развитых и новых индустриальных стран. Государственное регулирование ВЭД широко используется ...

0 комментариев