Навигация

Анализ налогообложения сельскохозяйственных товаропроизводителей в Российской Федерации

39646

знаков

0

таблиц

3

изображения

2.1. Анализ налогообложения сельскохозяйственных товаропроизводителей в Российской Федерации

Система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога действует в аграрном секторе с 2002 г. В 2002-2003 гг. действовал рамочный федеральный закон, предусматривающий право субъектов Федерации вводить соответствующий закон на региональном уровне. Этим правом воспользовались лишь Краснодарский край и Брянская область. В соответствии с положениями прежней редакции Налогового кодекса РФ налоговая ставка по единому сельскохозяйственному налогу устанавливалась в рублях с одного сопоставимого по кадастровой стоимости гектара сельскохозяйственных угодий. С 2004 г. действует новая редакция главы «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)», которая может применяться параллельно с другими режимами налогообложения.

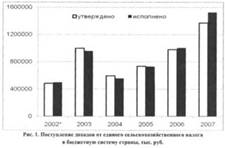

Уровень налоговой нагрузки на сельскохозяйственных товаропроизводителей заметно снизился. Однако за 2004-2007 гг. объем поступлений единого сельскохозяйственного налога увеличился в 2,7 раза (рис. 1).

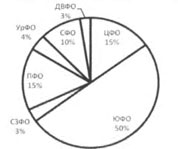

Структура налоговых обязательств по единому сельскохозяйственному налогу в федеральных округах страны в 2007 г. видна на рис. 2. Половина общих обязательств по налогу сформировалась в Южном федеральном округе. На Центральный и Приволжский федеральные округа приходится по 15% суммарных налоговых обязательств, Сибирский - 10%, Уральский - 4, Северо-Западный и Дальневосточный по 3%.

Рис. 2. Структура единого сельскохозяйственного налога, начисленного в федеральных округах Российской Федерации в 2007 г.

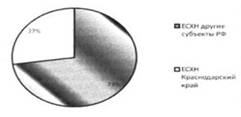

Анализируя структуру начисленного в стране в 2007 г. единого сельскохозяйственного налога по субъектам Федерации, можно отметить значительный вклад Краснодарского края: удельный вес этого налога составил около 27%, вклад других субъектов Федерации значительно ниже (рис. 3).

Рис. 3. Вклад Краснодарского края в структуру начисленного единого сельскохозяйственного налога (ЕСХН) в Российской Федерации в 2007 г.

Рассмотрим уровни налоговых обязательств по единому сельскохозяйственному налогу в субъектах Федерации соответствующих федеральных округов в 2007 г. Так, в Центральном федеральном округе наибольший уровень начисленного этого налога был отмечен в Воронежской, Белгородской и Липецкой областях, в Южном федеральном округе - в Ставропольском крае и Волгоградской области, в Северо-Западном федеральном округе - в г. Санкт-Петербурге, Республике Коми и Ленинградской области, в Приволжском федеральном округе - в Саратовской, Оренбургской и Нижегородской областях, в Уральском федеральном округе - в Свердловской и Челябинской областях, в Сибирском федеральном округе - в Алтайском крае, Омской и Читинской области, Агинском Бурятском АО, в Дальневосточном федеральном округе - в Приморском крае.

Таким образом, вариант единого сельскохозяйственного налога в редакции Налогового кодекса РФ образца 2004 г. (налоговая база - «доходы за вычетом расходов») значительно снизил уровень налоговой нагрузки в целом на аграрный сектор.

Так, общий уровень налоговых обязательств в 2004-2007 гг. во всех субъектах Федерации, применявших этот налог, был сопоставим с уровнем налоговых обязательств налогоплательщиков одного только Краснодарского края за полугодие 2002 г. при прежнем варианте единого сельскохозяйственного налога (налоговая база - «сопоставимая по кадастровой стоимости стоимость сельскохозяйственных угодий»).

Сельскохозяйственным товаропроизводителям Краснодарского края необходимо отдать должное, поскольку и в нынешнем варианте единого сельскохозяйственного налога около 27% общих налоговых обязательств по этому налогу в стране приходится на этот край, а на Южный федеральный округ - 50%.

2.2 Предложения по совершенствованию системы налогообложения сельского хозяйства в России

Новые изменения в налоговом законодательстве предоставили возможность предприятиям агропромышленного комплекса наряду с традиционной системой налогообложения применять с 1 января 2004 года и специальный налоговый режим в виде единого сельскохозяйственного налога (ЕСХН).

Предусмотрен добровольный порядок перехода с общего режима налогообложения на уплату ЕСХН, он взимается с доходов, уменьшенных на величину расходов, и заменяет собой НДС, единый социальный налог, налог на прибыль и налог на имущество. Учитывая, что по налогу на имущество и налогу на прибыль сельскохозяйственные предприятия имеют льготы, а НДС и единый социальный налог составляют основную часть налоговой нагрузки, освобождение от их уплаты дает предприятиям значительную сумму налоговой экономии [11].

Существенным ограничением для перехода на новый налоговый режим является выполнение необходимого критерия – доля выручки от реализации сельскохозяйственной продукции собственного производства должна составлять более 70 % от общей суммы выручки.

При переходе на данный режим налогообложения можно отметить как положительные, так отрицательные его стороны. К положительным можно отнести следующие:

- снижение величины налоговой нагрузки на предприятие за счет отмены НДС и единого социального налога;

- заинтересованность предприятий в обновлении основных производственных фондов, так как стоимость приобретаемых основных средств и нематериальных активов более быстрыми темпами списывается на основное производство;

- более широкое применение методов налоговой оптимизации с учетом того, что объектом налогообложения ЕСХН являются доходы, уменьшенные на величину расходов, и у предприятий появляется реальная возможность снизить налоговую базу законными способами; - реальная возможность повышения заработной платы работников предприятий и, соответственно, отчислений в пенсионный фонд, поскольку эти расходы уменьшают налоговую базу для расчета ЕСХН.

Также можно выделить и отрицательные стороны:

- ограничение рынка сбыта готовой продукции, поскольку большей части оптовых покупателей, являющихся плательщиками НДС, будет невыгодно закупать ее у сельскохозяйственных предприятий, которые плательщиками НДС не являются, и из-за чего не будет возможности произвести налоговые вычеты по данному виду налогов;

- отсутствие возможности отражения в бухгалтерской и налоговой отчетности сумм налоговых вычетов по НДС, не учтенных до момента перехода на уплату ЕСХН;

- опасность снижения конкурентоспособности продукции в результате повышения ее себестоимости и отпускных цен в связи с тем, что предприятия с целью снижения налоговой базы будут увеличивать расходы, связанные с производством и реализацией готовой продукции;

- снижение рентабельности предприятий, так как объектом налогообложения ЕСХН является прибыль (разница между доходами и расходами).

Чтобы налоговая система, предполагающая льготные принципы налогообложения, была доступна как для предприятий, ведущих активную инвестиционную деятельность, так и для хозяйств, не имеющих для этого возможности; необходимо в рамках применения единого сельскохозяйственного налога предоставить хозяйствующим субъектам право самостоятельно рассматривать и решать вопрос о включении в его состав налога на добавленную стоимость.

Также необходимо постепенно переносить центр тяжести налоговых поступлений в бюджеты всех уровней с преимущественного обложения труда и капитала на налоги за пользование природными ресурсами. Важнейшим условием обоснованной системы налогообложения для сельского хозяйства должны стать ликвидация множественности видов налогов и платежей, снижение налогового бремени, повышение роли налогообложения земли как основного средства производства и природного ресурса.

С целью стимулирования развития сельскохозяйственного производства и повышения его экономической эффективности необходимо совершенствовать налоговый механизм с учетом специфики отдельных отраслей. Специальный налоговый режим, как одна из организационных форм налогового регулирования, должен быть построен таким образом, чтобы механизм налогообложения, с одной стороны, обеспечивал налоговые поступления в бюджет, а с другой стороны – стимулировал тот вид деятельности, который государство решило перевести на особые условия налогообложения [13].

Унифицированный подход к реформированию налогообложения сельскохозяйственного производства должен осуществляться по следующим направлениям:

- максимальное освобождение сельскохозяйственных товаропроизводителей от множественности видов налогов, за исключением земельного, налогооблагаемая база которого должна уменьшаться на величину собственных средств, вкладываемых в восстановление почвенного плодородия, улучшения земельных угодий и др.

- уменьшать налогооблагаемую базу прибыли на сумму, направленную на пополнение оборотных средств;

- шире вводить налоговые льготы для сельскохозяйственных и перерабатывающих предприятий, вкладывающих средства в модернизацию и расширение производства, выпуск новых продуктов, внедрение наиболее прогрессивных технологий, увеличение поголовья и улучшение породного состава крупного рогатого скота, решение социальных проблем. Льготное налогообложение производителя сельскохозяйственной продукции является действенной мерой государственного регулирования в странах с развитым сельским хозяйством. Особенность их налоговой системы состоит в том, что фискальное предназначение налогов отходит на второй план за счет многочисленных налоговых льгот. В сумме все виды налогов в этих странах составляют 2,5 – 6 % всех фермерских затрат.

Основываясь на указанных общих положениях, сформулируем концептуальные подходы к обоснованию ставки и базы ЕСХН.

1. Единый сельскохозяйственный налог и соответствующая налоговая нагрузка на сельскохозяйственные организации должны быть «щадящими» по сравнению с налогообложением промышленных предприятий и предприятий других отраслей вследствие того, что из-за диспаритета цен сельское хозяйство находится существенно в худших условиях, чем остальные отрасли. Отсюда общая налоговая нагрузка и, соответственно, общая интегральная ставка налога для сельхозпроизводителей должна быть ниже, чем в промышленности и других отраслях, пропорционально диспаритету цен.

2. Расчет дифференцированной ставки ЕСХН для разных сельхозугодий должен производиться на базе натуральных критериев (а не на базе кадастрово-стоимостных оценок), в основе которых должны находиться бонитеты почв в баллах. Речь идет о своего рода «кадастрово-натуральной» схеме, при которой используются и балльная характеристика бонитетов почв, и балльная характеристика местоположения земель (при необходимости).

3. Учитывая специфику аграрной отрасли, сезонный характер авансирования производства и извлечения доходов от реализации произведенной продукции, исполнение налоговых обязательств следует приурочивать к окончанию сельскохозяйственного года (после 1 октября) или финансового периода (после 1 января) по аналогии с нормами налогообложения сельскохозяйственных товаропроизводителей в США и ЕС.

ЗАКЛЮЧЕНИЕ

Таким образом, рассмотрев теоретические основы системы налогообложения сельскохозяйственных товаропроизводителей, проанализировав действующую систему налогообложения предприятий сельского хозяйства, можно сделать следующие выводы:

- Единый сельскохозяйственный налог является специальным налоговым режимом. Введение этого налога было призвано обеспечить повышение эффективности сельскохозяйственного производства, стимулируя сельских товаропроизводителей к рациональному использованию сельхозугодий.

- Переход на уплату единого сельскохозяйственного налога организациями предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость.

- Сельскохозяйственные товаропроизводители имеют право перейти на уплату единого сельскохозяйственного налога, если по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции составляет не менее 70%.

- Налоговой базой признается сумма доходов, уменьшенная на сумму расходов.

- Половина общих обязательств по ЕСХН сформировалась в Южном федеральном округе. На Центральный и Приволжский федеральные округа приходится по 15% суммарных налоговых обязательств, Сибирский - 10%, Уральский - 4, Северо-Западный и Дальневосточный по 3%. При переходе на данный режим налогообложения можно отметить как положительные, так отрицательные его стороны. К положительным можно отнести следующие:

- снижение величины налоговой нагрузки на предприятие за счет отмены НДС и единого социального налога;

- заинтересованность предприятий в обновлении основных производственных фондов, так как стоимость приобретаемых основных средств и нематериальных активов более быстрыми темпами списывается на основное производство;

- более широкое применение методов налоговой оптимизации с учетом того, что объектом налогообложения ЕСХН являются доходы, уменьшенные на величину расходов, и у предприятий появляется реальная возможность снизить налоговую базу законными способами;

- реальная возможность повышения заработной платы работников предприятий и, соответственно, отчислений в пенсионный фонд, поскольку эти расходы уменьшают налоговую базу для расчета ЕСХН.

Также можно выделить и отрицательные стороны:

- ограничение рынка сбыта готовой продукции, поскольку большей части оптовых покупателей, являющихся плательщиками НДС, будет невыгодно закупать ее у сельскохозяйственных предприятий, которые плательщиками НДС не являются, и из-за чего не будет возможности произвести налоговые вычеты по данному виду налогов;

- отсутствие возможности отражения в бухгалтерской и налоговой отчетности сумм налоговых вычетов по НДС, не учтенных до момента перехода на уплату ЕСХН;

- опасность снижения конкурентоспособности продукции в результате повышения ее себестоимости и отпускных цен в связи с тем, что предприятия с целью снижения налоговой базы будут увеличивать расходы, связанные с производством и реализацией готовой продукции;

- снижение рентабельности предприятий, так как объектом налогообложения ЕСХН является прибыль (разница между доходами и расходами).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

1. Налоговый кодекс РФ (часть первая) от 31.01.1998 № 146-ФЗ.

2. Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117-ФЗ.

3. Федеральный закон «О внесении изменений в главу 26.1 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации» № 147-ФЗ от 11 ноября 2003 г.

4. Александров и.М. Налоги и налогообложение: Учебник. М.: издательско-торговая корпорация “Дашков и Ко”, 2005

5. Алехин С. Н. Оценка налоговой нагрузки предприятий в условиях современного налогового законодательства РФ // Финансы и кредит. – 2006. –№ 9. – С. 60 – 65.

6. Алиев Б.х., Абдулгалимов А.М. Теоретические основы

7. Боброва А. В. Проблема применения комплексных схем оптимизации налогов // Финансы и кредит. – 2006. –№ 8. – С. 46 – 47.

8. Бюджетный кодекс Российской Федерации.

9. Забегалова Е. Л. Совершенствовать порядок применения единого сельскохозяйственного налога // Финансы и кредит. – 2006. –№ 12. – С. 48 – 49.

10.Касторнов Н. П. Механизм налогообложения в системе государственного регулирования АПК // Финансы и кредит. – 2006. –№ 7. – С. 47 – 48.

11.Миляков Н.В. Налоги и налогообложение: Курс лекций. М.: ИНФРА-М, 2002.

12.Налоги и налогообложение: Учеб. пособие для вузов / Под рук. И.Г. Русаковой, В.А. Кашина. М.: ЮНИТИ, 1998.

13.Налоги и налогообложение / Под ред. М.В. Романовского, О.В. Врублевской. СПб.: Питер, 2000.

14.Налоги: Учебник для вузов / Под ред. Д.Г. Черника. М.: Юнити-ДАНА, 2002.

15. Пансков В.Г. Налоги и налоговая система Российской Федерации: Учебник для вузов. М.: Финансы и статистика, 2005.

16. Пансков В.Г., Князев В.Г. Налоги и налогообложение: Учебник для вузов. М.: МЦФЭР, 2003.

17. Пансков В. Г. Налоги и налоговая система Российской Федерации. М.: Финансы и статистика, 2005. – 464 с.

18.Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

19. Пансков В.Г. Российская система налогообложения: проблемы развития. М.: МЦФЭР, 2003.

20. Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учеб. пособие. 4-е изд., перераб. и доп. М.: ЮРАЙТ, 2005.

21. Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учебное пособие. — 5-е изд., перераб. и доп. — М.: Юрайт-Издат, 2005. — 720 с.

22. Пинская М.Р. Основы теории налогов и налогообложения. М.: Палеотип, 2004.

23. Черник Д.Г. и др. Налоги и налогообложение: Учебник. М.: ИНФРА-М, 2001.

24. http://institutiones.com/agroindustrial/905-nalogooblazhenie-selskohozyajstvennih-proizvoditelej.html - Агропромышленный комплекс, Налогообложение сельскохозяйственных товаропроизводителей, Статьи - АПК, 20.02.2009 01:55, А. Рыманов, Д.Э.Н.

Похожие работы

... к ним средств. Рассчитанный коэффициент обязательности показал, что на каждую гривну собственных средств, приходится 0,01 грн. 3. Организация бухгалтерского учета налогообложения сельскохозяйственных предприятий 3. 1. Характеристика взимаемых налогов и обязательных платежей в бюджет В связи с переходом на уплату фиксированного сельскохозяйственного налога Учебно-производственное ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке: 1) в отношении расходов на приобретение (сооружение, изготовление) основных средств в период применения упрощенной системы налогообложения, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, - с момента ...

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

0 комментариев