Навигация

Оподаткування бізнесу, підприємницької діяльності, нововведення

20178

знаков

0

таблиц

0

изображений

3. Оподаткування бізнесу, підприємницької діяльності, нововведення

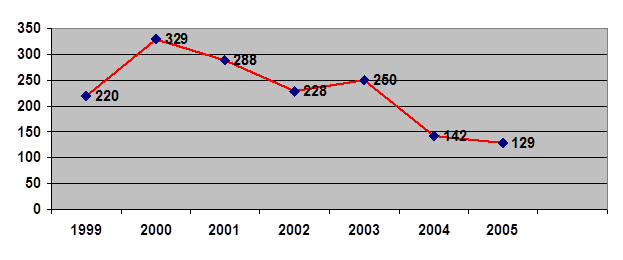

За 11 років існування спрощеної системи оподаткування кількість платників єдиного податку збільшилась майже у 12 разів, а надходження до бюджету від сплати єдиного податку зросли майже в 34 рази (з 127 млн грн. у 1999 р. до 4312,55 млн грн. у 2008 р.). Але спрощена система оподаткування і досі не має належної правової фіксації: вона врегульована сьогодні не законом, як того вимагає Конституція, а Указом Президента «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» від 03.07.1998 р. (далі – Указ). Досить часто прийняття нових законодавчих актів, норми яких вносять суттєві зміни до порядку оподаткування суб’єктів підприємницької діяльності, спричиняє проблеми у процесі застосування спрощеної системи оподаткування.

Щоб встановити додаткові гарантії захисту прав суб’єктів малого підприємництва, на яких поширюється спрощена система оподаткування, обліку та звітності, 11 лютого 2010 р. ВР прийняла за основу проект Закону «Про особливості застосування спрощеної системи оподаткування, обліку та звітності суб’єктів малого підприємництва у період виходу економіки України зі стану фінансової кризи» № 4549. Законопроект містить заборони щодо: збільшення ставок єдиного податку, визначених на 1 січня 2009 р.; обмеження кола суб’єктів малого підприємництва, на яких поширюється спрощена система оподаткування, обліку та звітності; встановлення обов’язку сплати суб’єктами малого підприємництва, які сплачують єдиний податок, інших податків і зборів (обов’язкових платежів).

Документ також передбачає, що до закінчення виходу економіки України зі стану фінансової кризи на фізичних осіб – суб’єктів підприємницької діяльності, які обрали спрощену систему оподаткування (єдиний податок), та членів їхніх сімей, які беруть участь у провадженні такими суб’єктами підприємницької діяльності та не перебувають з ними у трудових відносинах, не розповсюджується зобов’язання зі сплати страхових внесків у порядку, визначеному Законом «Про загальнообов’язкове державне пенсійне страхування». Отже, народні депутати, прийнявши за основу законопроект 4549, висловили своє ставлення до єдиного податку: до виходу із кризи правила гри змінювати не слід. Сподіваємося, що ВР буде послідовною у своїх діях і прийме цей законопроект в цілому ще до того, як криза в країні скінчиться.

У парламенті зареєстровані три альтернативні проекти Законів про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва. Проект № 4112, зареєстрований наприкінці березня минулого року народними депутатами Андрієм Сенченком та Сергієм Веліжанським, по суті, не змінює чинний Указ, а лише врегульовує окремі аспекти застосування спрощеної системи оподаткування, які в ньому не передбачені. Зокрема, парламентарі запропонували визначити платниками податку фізичних осіб – підприємців, розділивши їх на дві категорії залежно від кількості найманих працівників та обсягу річного доходу. Згідно з документом, щоб потрапити до першої категорії зазначених платників, потрібно протягом року наймати не більше п’яти працівників та отримувати річний дохід у сумі не більше 200 мінімальних заробітних плат (далі – МЗП), а щоб потрапити до другої – наймати не більше десяти працівників та отримувати річний дохід до 1000 МЗП. Планують також замість чинних фіксованих ставок єдиного податку установити для першої категорії платників ставки в розмірі 0,1–0,2 МЗП, а для другої – 0,2–1 МЗП. Щодо юридичних осіб – єдиноплатників вимоги запропоновано залишити незмінними, окрім граничної суми річних доходів – 2000 МЗП.

Законодавча ініціатива парламентарів Олександра Фельдмана та Олега Геймана, зареєстрована під № 4112-1, передбачає, по-перше, збільшення обсягів річної виручки, що підлягає спрощеній системі оподаткування суб’єктів малого підприємництва: для фізичних осіб – з 500 тис. до 2 млн грн., а для юридичних – з 1 млн до 4 млн грн. По-друге, введення диференційованих ставок єдиного податку для фізичних осіб, який складатиме: за обсягу річної виручки до 500 тис. грн. – 20–200 грн. на місяць; від 500 тис. до 1 млн грн. – 200–500 грн.; 1–1,5 млн грн. – 500–900 грн.; 1,5–2 млн. – 900–1500 грн. Автори законопроекту пропонують також збільшити кількість осіб, які протягом року перебувають у трудових відносинах із суб’єктом малого підприємництва – фізичною особою, до 20.

Проект Закону, схвалений нещодавно урядом в числі 25 рішень, спрямованих на подальший розвиток малого та середнього бізнесу (докладніше читайте про це в «Правовому тижні» № 5 (183) від 2 лютого 2010 р.), зареєстрований у ВР 8 лютого 2010 р. під № 4112-1. Кабінет міністрів пропонує запровадити диференціацію ставки єдиного податку для фізичних осіб та визначити її розмір виходячи з МЗП, встановленої станом на 1 січня відповідного року. Так, для фізичних осіб – підприємців встановлюється ставка єдиного податку в розмірі 4–40% МЗП (при отримані виручки до 1000 розмірів МЗП). Якщо обсяг виручки дорівнює 1000–1500 МЗП, ставка єдиного податку становить 40–74% МЗП. Для юридичних осіб – платників єдиного податку збережено діючі ставки єдиного податку: 6% (зі сплатою ПДВ) та 10% від обсягу виручки. Відповідно до проекту Закону збільшується граничний обсяг виручки від реалізації, який становить для фізичних осіб до 1500 МЗП, а для юридичних осіб – 15000 МЗП. Новацією законопроекту є отримання свідоцтва без обмеження терміну його дії за умови дотримання порядку застосування спрощеної системи оподаткування.[3]

Висновки

Аналіз системи оподаткування в Україні, її становлення й розвитку дає змогу зробити висновок про серйозні недоліки, що їй притаманні. По-перше, це нестабільність податкової системи. Часті зміни в законодавчих актах щодо окремих податків негативно впливають на розвиток підприємницької діяльності. По-друге, основним є фіскальне спрямування податкової системи, недостатнє виявлення регулюючої функції основних податків. По-третє, система в цілому надто громіздка, розрахунки окремих податків невиправдано ускладнено.

Також потрібно звернути увагу на механізм повернення податку на додану вартість з малого та великого бізнесу. Цей механізм спеціально заплутаний, що виражається у безмежній кількості інстанцій які треба пройти. Високий рівень корупції є причиною цьому. Податки які не повертаються згодом через рік – не йдуть до державної казни, а зникають у чужих кишенях.

Це в свою чергу викликає ефект зростання «тіньової економіки».

Що до спрощення системи оподаткування – це не велике зрушення з місця, в сторону підприємців, виробників. Проте для певно визначених категорій, які планують внести в законодавство 11 січня 2011 року. Разом із затвердженням законопроекту що до спрощення системи оподаткування. Більше не нововведень зробили, а більш чіткі правила та обмеження приносить ця нова система.

Список використаних джерел

1. Закон України від 13 березня 1992р. із змінами і доповненнями – 22 лютого 2006р. “ Про систему оподаткування” // Голова Верховної Ради Української СРС Л. Кравчук.

2. Основи економічної теорії [Сутність та структура податків] : Посібник / Ред. С.В.Мочерний. – К. : Академія, 2001. – 472 с.

3. Якою буде нова спрощена система оподаткування? // Правовий тиждень: правова газета. – 2010. –№8.– http://www.legalweekly.com.ua/article/?uid=1795

4. Податок на додану вартість // Вікіпедія: Вільна енциклопедія. –2010. – http://uk.wikipedia.org/wiki/Податок_на_додану_вартість

Похожие работы

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

... до податкових органів суб'єкт малого підприємництва повинен мати при собі Свідоцтво про право сплати єдиного податку. Розділ 2 - Спрощена система оподаткування суб’єктів малого підприємництва 2.1 Розробка і впровадження спрощеної системи оподаткування суб’єктів малого підприємництва У разі, коли у звітному періоді валовий доход від операцій з реалізації сільськогосподарської продукції ...

... продажем цінних паперів, варто розуміти операції торговців цінними паперами, здійснювані ними від свого імені та за свій рахунок (дилерська діяльність). Розглянемо, чи підлягають такі операції оподаткуванню ПДВ. Для цього необхідно провести аналіз норм Закону № 283 і Закону № 168. Так, у пп. 1.17 Закону № 168, зокрема, зазначено, що термін "товари" для цілей оподаткування ПДВ варто розуміти в ...

... 'язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку, становить систему оподаткування. Принципи побудови та призначення системи оподаткування Принципами побудови системи оподаткування є: стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок ...

0 комментариев