Навигация

Системы финансового анализа в коммерческом банке

43707

знаков

1

таблица

5

изображений

УРАЛЬСКИЙ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

АКАДЕМИИ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Контрольная работа:

«Системы финансового анализа в коммерческом банке»

Выполнил Смышляев

Денис Александрович

Челябинск

2007

Содержание

Введение

1. Система финансового анализа в коммерческом банке

1.1 Общие представления о системе БИСквит

1.2 Логическая структура организации данных для анализа и хранения

1.3 Основные операции манипулирования данными

2. Система Project Expert

3. Система Audit Expert

3.1 Общее представление о системе Audit Expert

3.2 Финансовый анализ предприятия

3.3 Построение графиков и диаграмм

4. Система «Альт-Финансы»

5. Система «ИНЭК-АФСП»

6. Сравнительный анализ программных продуктов для финансового анализа предприятий (организаций) “Альт-Финансы 2.0”, “Audit Expert 4.0” и “АФСП 3.0”

6.1 Сходство программных продуктов

6.2 Основные отличия программных продуктов

Заключение

Список используемой литературы

Введение

Многообразие целей проведения финансового анализа (обоснование стратегических решений при бизнес-планировании, разработка оперативных решений оздоровления предприятий, оформление процедур банкротства, участие в инвестиционных программах, получение налоговых льгот и банковских кредитов) обусловило разнообразие видов финансового анализа, методов его проведения, а также резкое увеличение предложения аналитических программ на российском и международном рынках. Различные виды финансового анализа - экспресс-анализ, комплексный финансовый анализ, финансовый анализ как часть исследования бизнес-процессов, ориентированный и регулярный финансовый анализ - предусматривают специфические аналитические процедуры и значительно отличающуюся информационную базу их проведения.

На российском рынке получили наибольшее распространение около тридцати программных продуктов для анализа финансово-хозяйственного состояния предприятия. Наиболее распространенными в настоящее время являются системы финансового анализа АДП, АФСП, Audit Expert, Project Expert фирмы «Про-Инвест-ИТ», Альт-Финансы фирмы «Альт», ФЭАН фирмы «Квантэкс», АБФИ фирмы «Вестона», аналитические модули бухгалтерских систем Галактика, Парус, Флагман фирмы «Инфософт» и др.

В силу многообразия и частой смены действующих методик анализа финансового состояния предприятий различных форм собственности, эффективность использования информационных аналитических систем во многом зависит от их универсальности, открытости и настраиваемости.

Целью данной контрольной работы является изучение и сравнительный анализ наиболее распространенных систем финансового анализа предприятий различных форм собственности.

1. Система финансового анализа в коммерческом банке

1.1 Общие представления о системе БИСквит

Можно много говорить о роли, которую играет финансовый анализ в процессах управления банком в целях увеличения его прибыльности и надежности. Достаточно лишь сказать, что сейчас ни один банк не может эффективно работать без всестороннего анализа своей деятельности.

Система Финансового Анализа должна представлять из себя инструмент, который в руках опытного аналитика делает возможным любую обработку данных, необходимую для составления заключений и рекомендаций по работе банка. Задачи Системы Анализа - предоставить для дальнейшего обдумывания и исследования специально подготовленные данные, причем в том виде, в котором их желают видеть аналитики, руководство банка и люди, принимающие стратегически важные решения, влияющие на развитие банка. Для этого Система Анализа должна обладать:

v определенной гибкостью в реализации различных методик анализа, достигаемой за счет настройки инструментов системы;

v открытостью для внешних приложений, поскольку система теряет всю свою привлекательность, как только выясняется, что данные нельзя из нее вытащить и использовать по своему усмотрению (пусть даже в качестве макулатуры);

v дружественным и простым интерфейсом, для того чтобы пользователь-аналитик, не являющийся программистом, мог без особых сложностей с ней работать, причем общаясь с системой близким и понятным ему языком экономических терминов.

Система анализа финансовых данных должна хранить большие объемы информации, необходимые для долгосрочного анализа, и, следовательно, быть достаточно надежной, управляемой и простой в администрировании.

Этот список требований к “идеальной” Системе Анализа можно еще продолжать, но гораздо интереснее рассмотреть конкретное решение на примере работающей Системы Анализа. Рассмотрим основные принципы, на которых базируется новая версия модуля “Финансовый анализ и отчетность”, работающая в составе Банковской Интегрированной Системы БИСквит.

Для решения аналитической задачи необходимо иметь три составляющие:

1. Методику, разработанную с учетом специфики работы анализируемых подразделений;

2. Данные, на которых основывается анализ;

3. Инструментальные средства анализа данных (Система Анализа).

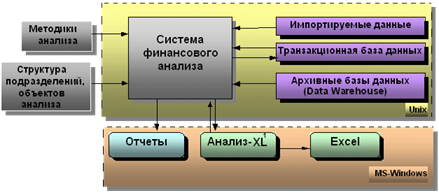

Система Анализа представляет собой программный продукт, способный обрабатывать информацию из различных источников. По существующему проекту, База Данных интегрированной банковской системы состоит из транзакционной и аналитической составляющих, и Система Анализа может непосредственно работать с транзакционной составляющей в качестве одного из модулей. Существует возможность ее работы вместе с архивными Базами Данных, совокупность которых играет роль Хранилища Данных (то, что принято обозначать термином Data Warehouse). Помимо непосредственного доступа к информации рабочей базы данных, Система обладает возможностью импорта данных от филиалов, других подразделений и организаций. Это обуславливает возможность Системы Анализа работать независимо, без подключенной транзакционной базы данных, а также обрабатывать информацию различной природы из различных источников. Анализируемыми данными могут служить как внутренние финансовые данные банка и филиалов, так и внешние данные различного содержания (рейтинги, оценки, статистика и т. д.).

Рис.1.

На рисунке 1 изображена схема взаимодействия различных компонентов Системы Анализа. Такая организация структуры предоставляет возможность проводить анализ деятельности корпоративного предприятия любой направленности, не обязательно банковской. Для этого лишь необходимо ввести в Систему методики анализа, учитывающие специфику данного предприятия. Если средств, предоставляемых Системой Анализа, оказывается недостаточно для детального или специального анализа, то эта проблема довольно просто решается в силу открытости системы для внешних приложений. Данные просто переносятся в Excel и потом могут быть обработаны любым программным пакетом для статистической обработки данных или финансового анализа.

Система анализа объединяет в себе физическую структуру, хранящую данные, логическую структуру организации доступа к данным, средства задания методик анализа и форм отчетов, а также ряд сервисных функций, таких, как импорт-экспорт данных, интерфейс обмена с Excel, возможность доступа к архивным базам данных и другие.

Она реализует единый подход к хранению и обработке данных различной структуры, причем не последнюю роль играет простота доступа к ним, скорость обработки информации и спектр операций манипулирования данными, которые должны включать как типичные операции, так и специальные, определяющиеся типом хранимых данных.

Вся система анализа базируется на двух таблицах базы данных, одна из которых хранит информацию об измерениях, а вторая только значения показателей и ссылку на соответствующие ей значения измерений.

Все данные, независимо от их экономического смысла, источников получения и свойств лежат в единой структуре данных. Вследствие этого все операции по доступу к данным, их обработке, детализации, агрегации, просмотру, валидации предельно унифицированы, что положительно влияет на скорость их проведения.

Предельно облегчается репликация данных, а также доступ к ним посредством SQL-запросов и запросов, специально организованных средствами Системы Анализа. Кроме того, достаточно просто организуется анализ данных методами, применяющими подход slice & dice, то есть просмотр данных в различных разрезах, комбинациях и порядке следования.

Похожие работы

... векселя последний векселедержатель Предъявляет вексель к оплате в кредитную организацию. По окончании действия кредитного договора клиента погашает сумму кредита и проценты.1.5. Учет среднесрочных и долгосрочных кредитов в коммерческом банке.Учет выдачи и погашения среднесрочных и долгосрочных кредитов клиентам. Среднесрочные кредиты используются юридическими лицами на приобретение основных ...

... субсчет Расчетного счета предприятия или его гаранта в другом банке Кт 44904 Кредиты, предоставленные коммерческому предприятию, находящемуся в государственной собственности, на срок с 31 до 90 дней; Ссудный счет акционерного общества, субсчет Валютные кредиты. Если необходимые средства на счетах отсутствуют, непогашенные кредиты относятся на счета просроченной задолженности по ссудам по ...

... коэффициент трансформации, при котором удельный вес остатка на корсчете в общей сумме активов находится на уровне не менее 5%. V. АНАЛИЗ ДОХОДНОСТИ БАЛАНСА КОММЕРЧЕСКОГО БАНКА С ПОЗИЦИИ БАНКОВСКИХ РИСКОВ 1. Предмет анализа. Место и значение в банковской деятельности В процессе анализа основным объектом исследования выступают все коммерческие операции банка. ...

... анализ финансового состояния ЗАО КБ «Пятигорск», определить важнейшие его показатели. 2.3. Эффективность методики оценки кредитоспособности заемщика и ее совершенствование Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения (См.: Рис. 2.3.). Объекты ...

0 комментариев