Уровень, структура и динамика государственных расходов

Эффективность бюджетных расходов

Органы исполнительной власти

Курсы и учреждения по повышению квалификации кадров

Органы управления

Резервные фонды органов местного публичного управления

Зарубежный опыт совершенствования процесса расходования бюджетных средств

Методы оптимизации государственных расходов с целью повышения темпов экономического роста Республики Молдова

Навигация

Совершенствование процесса расходования бюджетных средств в Республике Молдова

Совершенствование процесса расходования бюджетных средств в Республике Молдова

108470

знаков

1

таблица

9

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава I. Теоретические основы государственных расходов

1.1 Понятие и классификация государственных расходов

1.2 Уровень, структура и динамика государственных расходов

1.3 Эффективность государственных расходов

ГЛАВА II. Анализ государственных расходов, осуществляемых в республике Молдова

2.1 Система государственных расходов в Республике Молдова

2.2 Анализ динамики государственных расходов в Республике Молдова на современном этапе

Глава III. Пути совершенствования политики в области государственных расходов в республике Молдова

3.1 Зарубежный опыт совершенствования процесса расходования бюджетных средств

3.2 Методы оптимизации государственных расходов с целью повышения темпов экономического роста в Республике Молдова

Заключение

Библиография

Приложения

ВВЕДЕНИЕ

Государственные расходы - непрерывное использование государством денежных средств из бюджета, внебюджетных фондов и собственных государственных предприятий, объединений и организаций на цели и объекты, определенные законами о бюджете, внебюджетных фондах, нормативными актами правительства, министерств и ведомств и уставами организаций. Размер расходов государства определяется его задачами и потребностями, выраженными в прогнозах, целевых программах и планах государства.

В нынешних условиях существования рынка и предпринимательства государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и других негосударственных организаций. Это соотношение определяется экономической политикой Республики Молдова, осуществляющей проведение экономических реформ. Содержание и структура государственных расходов определяются программами Республики Молдова и теми конкретными задачами, которые решаются в каждом финансовом году.

Расходы бюджета, будучи компонентом общей финансовой категории бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

В нынешних условиях правительство ведет интенсивную работу по реализации концепции совершенствования системы управления бюджетными средствами. В основу концепции закладывается решение следующих задач:

- удержать экономику от спада производства;

- обеспечить финансовую стабилизацию. Для этого необходимо предпринять неотложные меры к укреплению денежного обращения как основы проведения экономических реформ;

- стимулировать инвестиционную активность, добиваться увеличения доли накопления в национальном доходе;

- сократить непроизводственные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

- создать систему действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

- усилить контроль за величиной государственного долга.

Через государственные расходы бюджет выступает важным инструментом регулирования и стимулирования экономики и инвестиций, повышения эффективности производства. Для регулирования экономики должна активно использоваться политика в области расходов путем применения соответствующего механизма.

Следует помнить, что расходы любого бюджета осуществляются за счет средств налогоплательщиков и, следовательно, государство взяло на себя ответственность перед ними за выполнение определенных функциональных обязательств.

Цель данной курсовой работы является изучение теоретических основ расходов государственного бюджета, а также путей совершенствования процесса расходования бюджетных средств в Республике Молдова.

В соответствии с поставленной целью задачи дипломной работы заключаются в:

- рассмотрении классификации и содержания расходов государственного бюджета;

- анализе основных направлений расходования средств бюджета

- рассмотрении путей совершенствования процесса расходования бюджетных средств в Республике Молдова.

При написании работы изучена теоретическая и информационная база данной темы, а также нормативно-правовая база бюджетной политики нашего государства.

Глава I Теоретические основы государственных расходов

1.1 Понятие и классификация государственных расходов

Государственные расходы представляют собой часть финансовых отношений, связанных с использованием средств государственного бюджета.

Государственные расходы — одна из сторон финансовой деятельности государства. Она неразрывно связана с процессом собирания денежных средств в государственный фонд. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах.

В условиях рынка государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и иных негосударственных организаций. Это соотношение определяется экономической политикой государства, уровнем благосостояния населения, размерами государственного сектора в экономике и другими факторами.

Состав расходов бюджетной системы определяется бюджетной классификацией видов расходов.

Организация государственных расходов основана на следующих принципах:

- Принцип целевого использования средств;

- Безвозвратность государственных расходов;

- Соблюдение режима экономии.

Расходы бюджетной системы по содержанию представляют собой затраты, возникающие в связи с выполнением государственных функций. Суть целевого использования средств означает, что расходы финансовых ресурсов из государственного бюджета производятся в соответствии с бюджетной классификацией в размерах.

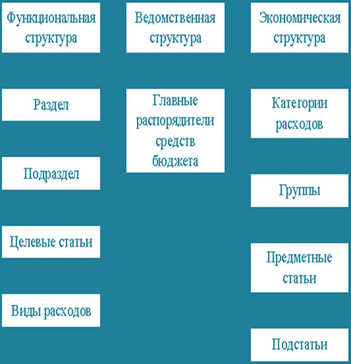

Классификация расходов бюджетной системы включает:

Ø классификацию расходов по функциональному признаку;

Ø классификацию расходов по экономическому содержанию;

Ø классификацию расходов по ведомственному признаку;

схема классификации государственных расходов

схема классификации государственных расходов

Экономическая классификация расходов бюджетов является группировкой расходов бюджетов всех уровней по их экономическому содержанию.

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Под капитальными расходами бюджетов, понимается часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая расходы, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой (включая расходы на приобретение акций действующих организаций), средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и другие расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности, государств и их регионов, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов того или иного государства

Ведомственная классификация расходов государственного бюджета является группировкой расходов государственного бюджета и отражает распределение бюджетных средств по главным распорядителям средств государственного бюджета.

Функциональная классификация расходов бюджетов является группировкой расходов бюджетов всех уровней бюджетной системы государства и отражает направление бюджетных средств на выполнение основных функций государства, в том числе на финансирование реализации нормативных правовых актов, принятых органами государственной власти , на финансирование осуществления отдельных государственных полномочий, передаваемых другим уровням власти.

В мировой практике используются различные виды классификаций расходов, такие как: министериальная (ведомственная), предметная (отраслевая), экономическая, смешанная (комбинированная).

При министериальной классификации расходы группируются по министерствам (ведомствам), а затем внутри министерств разносятся по управлениям, отделам, секторам и другим административным подразделениям. Такая классификация позволяет скрывать подлинное направление ассигнуемых средств, характер расходов.

В случае предметной классификации расходы распределяются по отраслям хозяйства и управления. Они делятся на разделы, параграфы, соответствующие их отраслевому характеру (например, просвещение: школы начальные, школы второй ступени, высшие учебные заведения и т. д.). Предметная классификация намного реальнее отражает цели расходов, поэтому она почти не встречается в чистой форме, а сочетается с другими видами.

Экономическая классификация предполагает дифференциацию расходов по хозяйственным признакам или производственным элементам (капитальные вложения, заработная плата, субсидии, дотации и т. д.).

Смешанная классификация строится на определённом сочетании ведомственных и предметных признаков. Наиболее распространено составление окончательного свода расходов по министерствам, а в пределах каждой из административных единиц — по предметам расходов. Возможна и группировка бюджетных расходов по предметам, а затем по сметам отдельных ведомств. Наконец, расходы могут быть сгруппированы в шахматном порядке с использованием ведомственного и предметного принципов в вертикальном и горизонтальном направлениях. Как показывает практика, смешанная классификация наиболее популярна.

Все вышеперечисленные виды классификаций расходов являются классическими, в последнее время в бюджетной практике возникли новые классификации, такие как: целевая классификация, классификация по функциональным признакам, по финансовым признакам, по политическим признакам.

Целевая классификация основывается на разделении расходов в соответствии с имеющимися общенациональными, политическими, экономическими и социальными целями или программами.

Классификация по функциональным признакам основывается на концепции государственных финансов, которая рассматривает государственные средства как инструмент политики правительства. Группировка расходов производится в соответствии с основными функциями государства (социальные расходы, здравоохранение, обеспечение занятости, развитие и содержание транспорта и связи, внутренние дела и оборона). Эти расходы подразделяются по отдельным категориям затрат: зарплата, текущие расходы, оборудование и т. д.

Классификация по финансовым признакам предполагает, что расходы подразделяются на безвозвратные, временные, условные.

Классификация по политическим признакам делит расходы на нейтральные и активные.

Похожие работы

... на 2001-2004 годы» и направлен на максимальную мобилизацию финансовых ресурсов, рациональное их использование для развития приоритетных отраслей хозяйства и укрепления экономики Приднестровской Молдавской Республики, обеспечения гражданам возможности реализации права собственности на средства и продукты общественного производства на основе многообразия форм собственности, создания условий для ...

... , связанного с нарушением правил залоговых операций (ст. 155/5 УК РМ), нарушений правил кредитования (ст.156 УК РМ) и др., что является нарушением закона, связанное с установленными правилами осуществления деятельности банков Республики Молдова. [Ст.2, п.3] В основе банковского менеджмента лежи акт – закон «О Национальном Банке Республики Молдова» № 548 – XVIII с учетом изменений и дополнений по ...

... также не носят директивного характера. Также просматривается легкое государственное регулирование экономики в Венгрии и Польше. 2. Совершенствование бюджетного планирования и прогнозирования в развитых странах мира 2.1 Долгосрочное макроэкономическое прогнозирование: опыт стран ЕС (Европейского Союза) В последние годы страны ЕС перешли к разработке собственного ежегодного бюджетного ...

... , распределённого по программному принципу Год 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. Доля программных расходов, % 50 55 60 65 70 Применение того или иного из рассмотренных методов бюджетного планирования и прогнозирования определяется спецификой задач, стоящих перед соответствующим уровнем управления. Для планирования текущих расходов используется нормативный метод, а для решения ...

0 комментариев