Аналитическая группировка и анализ статей актива баланса

Оценка типа финансовой ситуации

Расчет коэффициентов финансовой устойчивости

Анализ ликвидности баланса

Индекс кредитоспособности

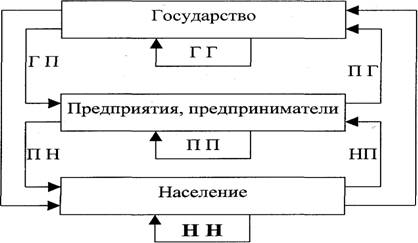

Роль коллективного договора в социально- трудовых отношениях и осуществление контроля над его выполнением

Человеческий фактор и формирование трудовых отношений на современном этапе развития России

Анализ системы управления

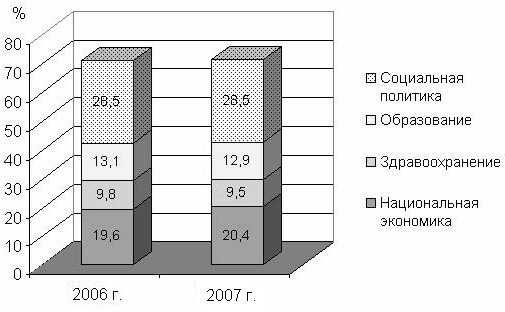

Кадровая и социальная политика

Стимулирование

Работа с персоналом

Навигация

Стимулирование

Совершенствование финансовой политики компании

169291

знак

15

таблиц

9

изображений

5.1 Стимулирование

Стимулирование как способ управления трудовым поведением работника состоит в целенаправленном воздействии на поведение персонала посредством влияния на условия его жизнедеятельности, используя мотивы, движущие его деятельностью.

В широком смысле слова стимулирование — совокупность требований и соответствующая им система поощрений и наказаний, т. е. способ вознаграждения работников за участие в производстве. Стимулирование предполагает наличие у органов управления набора благ, способных удовлетворить значимые сегодня и сейчас потребности работника и использовать их в качестве вознаграждения - за успешную реализацию трудовых функций. Различают моральное, организационное и ряд других видов стимулирования.

В связи с этим обычно разрабатываются различные рекомендательные таблицы.

В таблице 5.1. приведен максимально полный перечень стимулирующих систем, применимых в организациях.

Таблица 5.1.

Перечень стимулирующих систем в организации.

| Форма стимулирования | Основное содержание | ||

| Заработная плата (номинальная) | Оплата труда наемного работника, включающая основную (сдельную, повременную, окладную) и дополнительную (премии, надбавки, доплаты за условия труда, совместительство, подросткам, кормящим матерям, за работу в праздничные дни, за сверхурочную работу, оплата или компенсация за отпуск и т. д.) заработную плату | ||

| Заработная плата (реальная) | Обеспечение реальной заработной платы путем: 1) повышения тарифных ставок в соответствии с устанавливаемым государством минимумом; 2) введение компенсационных выплат; 3) индексация заработной платы в соответствии с инфляцией | ||

| Бонусы | Разовые выплаты из прибыли предприятия (вознаграждение, премия). Чаще всего это годовой, полугодовой, рождественский, новогодний бонусы, связанные, как правило, со стажем работы и размером получаемой зарплаты. Виды бонусов: за отсутствие прогулов, экспортный, за заслуги, за выслугу лет, целевой и т. п. | ||

| Участие в прибылях | Устанавливается доля прибыли, из которой формируется поощрительный фонд. Распространяется на категории персонала, способные реально воздействовать на прибыль (чаще всего это управленческие кадры). Доля этой части прибыли соотносится с рангом руководителя в иерархии и определяется в процентах к его доходу (зарплате базовой) |

| |

| Участив акционерном капитале. | Покупка акций предприятия и получение дивидендов: покупка акции по льготным ценам, безвозмездное получение акций |

| |

| Планы дополнительных выплат | Планы связаны чаще всего с работниками сбытовых организаций и стимулируют поиск новых рынков сбыта подарки фирмы, субсидирование деловых расходов, покрытие личных расходов, косвенно связанных с работой (деловых командировок не только работника, но и супруга(и) или друга в поездке). Это косвенные расходы, не облагаемые налогом и поэтому более привлекательные. |

| |

| Стимулирование свободным временем | Регулирование времени занятости путем: 1) предоставления работнику за активную и творческую работу дополнительных выходных, отпуска, возможности выбора времени отпуска и т. д.; 2) организации гибкого графика работы; 3) сокращения длительности рабочего дня за счет высокой производительности труда. |

| |

| Трудовое или организационное стимулирование | Регулирует поведение работника на основе измерения чувства его удовлетворенности работой и предполагает наличие творческих элементов в его труде, возможность участия в управлении, продвижения по службе в пределах одной и той же должности, творческие командировки. |

| |

| Стимулирование, регулирующее поведение работника на основе выражения общественного признания | Вручение грамот, значков, вымпелов, размещение фотографий на доске почета. Программы: работник недели, месяца, года. В зарубежной практике используются почетные звания и награды, публичные поощрения (избегают публичных выговоров, что особенно характерно для Японии) В США используется для морального стимулирования модель оценки по заслугам. Создаются кружки и пр. |

| |

| Оплата транспортных расходов или обслуживание собственным транспортом | Выделение средств на: 1) оплату транспортных расходов; 2) приобретение транспорта — с полным обслуживанием (транспорт с водителем руководящему персоналу) и с частичным обслуживанием лиц, связанных с частыми разъездами. |

| |

| Сберегательные фонды | Организация сберегательных фондов для работников предприятия с выплатой процентов, не ниже установленных в Сбербанке РФ. Льготные режимы накопления средств. |

| |

| Организация питания | Выделение средств на организацию питания на фирме; выплату субсидий на питание. |

| |

| Продажа товаров, выпускаемых организацией или получаемых по бартеру. | Выделение средств на скидку при продаже этих товаров. |

| |

| Стипендиальные программы. | Выделение средств на образование (покрытие расходов на образование на стороне). |

| |

| Программы обучения персонала | Покрытие расходов на организацию обучения (переобучения). |

| |

| Программы медицинского обслуживания | Организация медицинского обслуживания или заключение договоров с медицинскими учреждениями. Выделение средств на эти цели. |

| |

| Консультативные Службы | Организация консультативных служб или заключение договоров с таковыми. Выделение средств на эта цели. |

| |

| Программы, связанные с воспитанием и обучением детей. | Выделение средств на организацию дошкольного и школьного воспитания детей, внуков сотрудников фирмы; привилегированные стипендии. |

| |

| Программы жилищного строительства | Выделение средств на собственное строительство жилья или строительство на паевых условиях. |

| |

| Гибкие социальные выплаты | Компании устанавливают определенную сумму на "приобретение" необходимых льгот и услуг. Работник в пределах установленной суммы имеет право самостоятельного выбора льгот и услуг. |

| |

| Страхование жизни. | Страхование за счет средств компании жизни работника и за символическое отчисление — членов его семьи. За счет средств, удерживаемых из доходов работника, при несчастном случае выплачивается сумма, равная годовому доходу работника; при несчастном случае, связанном со смертельным исходом, выплачиваемая сумма удваивается. |

| |

| Программы выплат по временной нетрудоспособности. | Покрытие расходов по временной нетрудоспособности. |

| |

| Медицинское страхование. | Оплата медицинских услуг как самим работникам, так и членам их семей. |

| |

| Льготы и компенсации, не связанные с результатами (стандартного характера) | Выплаты, формально не связанные с достижением определенных результатов (компенсации перехода на службу из других компаний — расходов, связанных с переездом, продажей, покупкой квартир, недвижимости, трудоустройство жены (мужа) и т. д.; премии и другие выплаты (в связи с уходом на пенсию или увольнением)). Указанные выплаты, получившие за рубежом название "золотые парашюты", предназначены для высших управляющих, обычно включают дополнительный оклад, премии, долговременные компенсации, обязательные (предусмотренные в компании) пенсионные выплаты и др. Предоставление такого рода выплат подчеркивает высокий, по сравнению с другими, статус работника. |

| |

| Отчисления в пенсионный фонд | Альтернативный государственному фонд дополнительного пенсионного обеспечения может быть создан как на самом предприятии, так и по договору с каким-либо фондом на стороне. |

| |

| Ассоциации получения кредитов | Льготные кредиты на строительство жилья, приобретение товаров, услуг и т. д. |

| |

Стимулирование должно соответствовать потребностям, интересам и способностям работника, т. е. механизм стимулирования должен быть адекватен механизму мотивации работника.

Похожие работы

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

... кризисы. Присоединение к международной валюте снимает с государства ряд сложных проблем, но, с другой стороны, лишает государство экономической самостоятельности. Денежно-кредитная политика Республики Беларусь определяется внешними факторами, зависит от международных финансовых организаций, перспектив рефинансирования и реструктуризации внешнего долга. Однако здесь еще достаточно широкое поле для ...

... сыграла бюджетно-налоговая политика, так как государство нуждалось в огромных ресурсах, в стабильной ситуации во всех сферах, а денежно-кредитная политика стала скорее важным дополнением к бюджетно-налоговой. 3 Финансовая политика Республики Беларусь на современном этапе развития и пути ее совершенствования 3.1 Финансовая политика Республики Беларусь на современном этапе Одним из условий ...

0 комментариев