Основы государственного управления финансовой сферой в Республике Беларусь

Специальные финансовые льготы и санкции

Структура государственного аппарата по управлению финансами

Государственная политика Республики Беларусь в области финансов

Бюджетное регулирование

Денежно-кредитное регулирование

Основные направления совершенствования финансовой политики Республики Беларусь

Навигация

Бюджетное регулирование

Современная роль государства в реализации финансовой политики (Республика Беларусь)

100842

знака

1

таблица

3

изображения

2.2 Бюджетное регулирование

Бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также для выполнения необходимых социально-экономических функций. По сути, государственный бюджет — это годовой план государственных расходов и источников их финансового покрытия. Доходы бюджета формируются за счет налогов, определяемых законом, других обязательных платежей и иных поступлений. Проект бюджета ежегодно обсуждается и принимается законодательным органом страны, а по завершении года исполнительная власть отчитывается об его исполнении.

Бюджетная система Республики Беларусь включает республиканский и местные бюджеты. Государственный бюджет Республики Беларусь разрабатывается Министерством финансов и утверждается Национальным собранием в виде государственного закона. Отчеты об исполнении республиканского и местного бюджетов представляются на рассмотрение Парламента и местных Советов депутатов соответственно в определенный законодательством срок.

Государство использует бюджет для регулирования рыночной экономики, применяя разные методы в процессе формирования и использования доходов и расходов. К наиболее важным из них можно отнести:

1. Налоги, влияющие на развитие производства, спрос и предложение на отдельные виды услуг, товаров, работ.

2. Прямое бюджетное финансирование общегосударственных программ, обеспечивающих расширение общественного воспроизводства, совершенствование его структуры. К ним относятся крупные природоохранные, инвестиционные программы, программы приватизации, фундаментальных исследований, развития топливно-энергетического комплекса, создания новых рабочих мест на основе расширения малого бизнеса.

3. Субсидирование некоторых отраслей, предприятий для выравнивания экономических условий их хозяйствования (например, сельского хозяйства, транспорта, жилищно-коммунального хозяйства).

4. Выдача беспроцентных и льготных кредитов, гарантий для банковских ссуд (для фермерских хозяйств, венчурных и других малых предприятий, предприятий топливного комплекса и др.).

5. Создание за счет бюджетных резервов особых фондов и резервов для поддержки предпринимательства (стабилизационный фонд и др.), предупреждения диспропорций в развитии экономики.

Построение бюджета основано на принципах единства (наличие в государстве единой бюджетной системы, единообразие финансовых документов и бюджетной классификации), полноты (учет всех затрат и поступлений по каждой статье), реальности (правдивое отражение в бюджете доходов и расходов государства), гласности (информирование населения об основных расходах и источниках дохода бюджета).

Важнейшими регуляторами в рамках бюджетного регулирования являются:

- уровень централизации средств в бюджете;

- соотношение между республиканским и местными бюджетами;

- дефицит бюджета;

- соотношение между государственным бюджетом и внебюджетными фондами;

- структура государственного бюджета по источникам поступления и направлениям использования.

Чрезмерная централизация финансовых ресурсов в государственном бюджете Республики Беларусь является одной из основных проблем бюджетного регулирования. Если на начальной стадии проведения экономических реформ, когда государство нуждалось в значительном объеме централизованных ресурсов, высокий уровень их централизации можно было оправдать, то в дальнейшем это обусловило хронический недостаток финансовых ресурсов у предприятий и населения. Долгосрочной такая стратегия быть не может, ибо она сдерживает экономический рост и не способствует привлечению инвестиций в экономику. В развитых странах уровень централизации средств в бюджете составляет: во Франции — 45%, Великобритании — 39%, Германии — 37%, США — 30% к ВВП. В перспективе ставится задача снижения уровня централизации финансовых ресурсов государства до 43% к 2015 г. [9, c. 86]

Что касается соотношения средств, аккумулированных в республиканском и местных бюджетах, то здесь сохраняется тенденция незначительного изменения соотношения в пользу местных бюджетов. Вместе с тем задачи, которые стоят перед властями областей, городов, районов и сельских поселений, требуют изменения этого соотношения в пользу последнего.

Структура государственного бюджета в каждой стране имеет свои особенности. Они зависят от характера административной системы, структурных особенностей экономики и ряда других факторов. Если проанализировать динамику изменения структуры доходной части бюджета, то можно отметить, что начиная с 1992 г. основным ее источником стала новая система налогов. К налогу на прибыль и подоходному налогу с населения добавились налог на добавленную стоимость, налог на землю, налог на недвижимость, налог за пользование природными ресурсами, косвенный налог с оборота. Начиная с 1992 г. основными источниками доходной части бюджета являлись налог на прибыль и доходы, НДС, акцизы. Высокий уровень налогообложения привел к сокращению производства, уменьшению налогооблагаемой базы и, как следствие, к снижению налоговых поступлений в бюджет. В дальнейшем для усиления стимулирующей функции бюджета необходимы снижение уровня налогообложения с уменьшением количества налогов и платежей, совершенствование их структуры при одновременном увеличении собираемости налогов.

Расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования. В Республике Беларусь в структуре расходной части бюджета основными направлениями использования средств являются социально-культурные мероприятия и народное хозяйство.

Тяжким бременем на государственный бюджет Республики Беларусь легли расходы по ликвидации последствий аварии на ЧАЭС.

Наиболее сложной проблемой как в зарубежных странах, так и у нас, в республике, является сбалансированность бюджета, т.е. достижение равенства доходной и расходной частей. Превышение расходов над доходами ведет к образованию бюджетного дефицита. Для решения этой проблемы используются различные средства: государственные займы (внутренние и внешние), дополнительная эмиссия денег. Государственные займы осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов, получения кредитов в банках. Эмиссия денег чаще используется в кризисных ситуациях (в условиях войны, длительного кризиса).

Однако и та, и другая формы решения проблемы имеют свои негативные последствия для экономики страны. В результате эмиссии развивается неконтролируемая инфляция, снижается инвестиционная активность, падает уровень жизни населения. Государственные займы в какой-то мере подрывают сами основы рыночной экономики: если имеет место принудительное размещение государственных ценных бумаг или сужаются возможности получения кредитов частными фирмами, это ведет к увеличению спроса на кредиты на рынке ссудных капиталов и способствует удорожанию кредита — росту учетной ставки.

Практически во всех странах с рыночной экономикой существуют бюджетные дефициты и государственный долг, но если государственный долг превышает ВВП более чем в 2,5 раза, появляется угроза стабильности экономики, устойчивости денежного обращения. Наиболее тяжелыми для страны являются краткосрочные долги, требующие соответствующих выплат с высокими процентами. Продление срока выплат ведет к увеличению процента, т.е. требуется выплата процентов на проценты. Государство, как правило, старается консолидировать краткосрочную и долгосрочную задолженность, т.е. превратить ее в долгосрочные долги, продлив срок выплаты основной суммы и ограничиваясь ежегодной выплатой процентов.

Внутренний государственный долг — это долг государства своему населению (он может иметь форму кредитов, государственных займов, долговых обязательств, гарантированных правительством). Внешний долг — это задолженность государства иностранным государствам, организациям, отдельным лицам. В соответствии с методикой Мирового банка к числу государств, имеющих низкий уровень кредитной безопасности, относятся те страны, у которых три показателя превышают расчетные уровни:

1) отношение общей суммы внешнего долга к ВНП — 50%;

2) отношение общей суммы внешнего долга к годовому объему экспорта — 50%;

3) отношение выплат по внешнему долгу в течение года к экспортной выручке — 30%.

В 2007 году макроэкономическая ситуация характеризовалась высокой деловой и инвестиционной активностью в большинстве отраслей экономики, замедлением инфляционных процессов, ростом уровня занятости и реальных денежных доходов населения, а также увеличением объемов внешней торговли. Высокие темпы экономического роста, превысившие прогнозные параметры, улучшение финансового состояния организаций и предприятий способствовали более высокому, чем планировалось, росту доходов консолидированного бюджета. Наряду с продуманной политикой государственных расходов это позволило сформировать бюджет с профицитом и тем самым ослабить инфляционное давление на экономику.

В январе-декабре 2007 года в консолидированный бюджет Республики Беларусь поступило 38,4 трлн. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН), или 102,3% годового плана. Из них на долю НДС, налога на доходы и прибыль, акцизов и подоходного налога приходится 41,7%. При этом 19,2% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость.

Данные анализа налоговых поступлений свидетельствуют о том, что централизация доходов бюджета к ВВП в 2007 году по сравнению с 2005 годом увеличилась с 47,8 до 48,8%, или на 1 п.п. При этом удельный вес доходов консолидированного бюджета в ВВП вырос с 47,4 до 48,5% в сравниваемых периодах (рост – на 1,1 п.п.), а недоимка сократилась с 0,4 до 0,3% ВВП (падение – на 0,1 п.п.). По данным Министерства по налогам и сборам, задолженность по платежам в бюджет по состоянию на 1 января 2008 года составила 234,7 млрд. рублей и сократилась по сравнению с началом 2007 года на 16,7%. Отношение недоимки к скользящим годовым доходам консолидированного бюджета (без ФСЗН) уменьшилось с 1,2% на 1.01.2007 г. до 0,8% на 1.01.2008 г. [19, c. 26]

Одним из факторов повышения уровня централизации бюджетных средств в ВВП является показатель энергетичности доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста налоговых поступлений к процентному росту ВВП. Расчеты показывают, что за 2007 год энергетичность доходов составила 1,065 что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП (на 6,5 п.п.), и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (для сравнения отметим, что в 2006 году энергетичность доходов была 1,16).

Ниже приводится анализ структуры консолидированного бюджета (с учетом доходов ФСЗН) по новой бюджетной классификации за 2006-2007 годы, таблица 2.1. Как видно из таблицы, в 2007 году выросли поступления, рассчитываемые от фонда заработной платы, – подоходный налог, налоги на фонд заработной платы, взносы на государственное социальное страхование. Налоги на товары и услуги увеличились на 2,5 п.п. в основном за счет роста акцизов (в реальном выражении акцизы выросли в 1,9 раза). Неналоговые доходы выросли на 1,9 п.п. по сравнению с 2006 годом за счет увеличения доходов от использования имущества, находящегося в государственной собственности, в 2,3 раза в реальном выражении. [19, c. 27]

Таблица 2.1

Динамика структуры доходов консолидированного бюджета за 2006-2007 гг., %

| Показатель | январь-декабрь 2006 | январь-декабрь 2007 |

| Налоговые доходы - всего | 72,4 | 70,1 |

| в том числе: | ||

| Прямые налоги на доходы и прибыль | 16,0 | 16,0 |

| в т.ч. - подоходный налог | 6,1 | 6,5 |

| Налоги на фонд заработной платы | 1,7 | 1,8 |

| Налоги на собственность | 3,7 | 3,3 |

| Налоги на товары и услуги | 35,9 | 38,4 |

| в т.ч. - НДС | 19,2 | 19,2 |

| - акцизы | 4,4 | 7,4 |

| Налоговые доходы от внешнеэкономической деятельности | 5,5 | 5,4 |

| Взносы на государственное социальное страхование | 23,8 | 24,2 |

| Неналоговые доходы | 3,8 | 5,7 |

| Итого доходов | 100,0 | 100,0 |

Расходы бюджета в 2007 году были ориентированы на выполнение параметров Программы социально-экономического развития Республики Беларусь на 2006-2010 годы и, прежде всего, на повышение заработной платы работников бюджетной сферы. Бюджетные ассигнования на выплату заработной платы составили 6 528 млрд. рублей и увеличились по сравнению с 2006 годом на 15,3% (в реальном выражении). Их удельный вес в расходах консолидированного бюджета вырос с 17,3% в 2006 году до 17,5% в 2007 году. Это позволило увеличить среднемесячную заработную плату работников бюджетной сферы до 536,3 тыс. рублей, или на 15,3% в реальном выражении по сравнению с 2006 годом.

В 2007 году при реальном росте всех расходов консолидированного бюджета на 14% по сравнению с 2006 годом в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования. Значительный реальный прирост наблюдался на физическую культуру, спорт, культуру и средства массовой информации – 21,8%; национальную экономику – 18,7%, социальную политику – 14,1%; при сокращении расходов на жилищные и коммунальные услуги – на 6,4%.

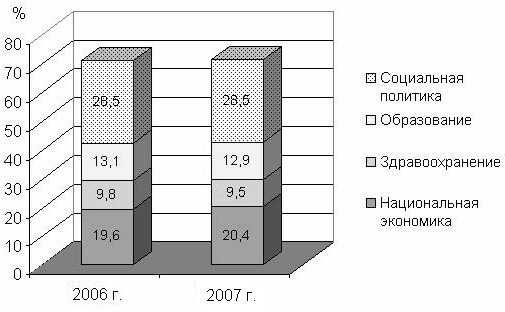

Это обусловило основные отклонения в функциональной структуре расходов консолидированного бюджета. В 2007 году по сравнению с 2006 годом на 0,8 процентных пункта выросла доля расходов бюджета на поддержку национальной экономики при сокращении удельного веса расходов на жилищные и коммунальные услуги – на 1 процентный пункт, на здравоохранение – на 0,3 п.п., рисунок 2.2.

Рисунок 2.2 – Функциональная структура расходов консолидированного бюджета, в процентах к итогу

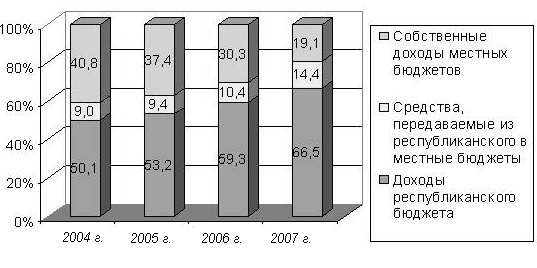

Доля местных бюджетов в доходах и расходах консолидированного бюджета страны является одним из критериев бюджетной децентрализации. В последние годы для бюджетного процесса республики было характерно повышение уровня централизации ресурсов в республиканском бюджете, рисунок 2.3. Удельный вес доходов республиканского бюджета (без ФСЗН) в доходах консолидированного бюджета в 2007 году составил 66,5% вместо 50,1% в 2004 году. В формировании доходной части местных бюджетов значительную роль играют безвозмездные поступления из республиканского бюджета. В 2007 году финансовая помощь местным бюджетам составила 14,4% всех доходов этих бюджетов.

Рисунок 2.3 – Структура доходов консолидированного бюджета (без ФСЗН).

Похожие работы

... сыграла бюджетно-налоговая политика, так как государство нуждалось в огромных ресурсах, в стабильной ситуации во всех сферах, а денежно-кредитная политика стала скорее важным дополнением к бюджетно-налоговой. 3 Финансовая политика Республики Беларусь на современном этапе развития и пути ее совершенствования 3.1 Финансовая политика Республики Беларусь на современном этапе Одним из условий ...

... белорусских предприятий. Согласование таких позиций на международной арене предполагает активное участие белорусского государства в отстаивании интересов отечественного производителя. Таким образом, экономическая политика Республики Беларусь по-прежнему направлена на стабилизацию экономики. О том, что экономика несбалансированна, говорит, прежде всего, неустойчивость денежно-кредитной сферы, а ...

... В тот период указанные страны осуществляли интенсивный комплекс инвестиционных, технологических, управленческих и т. п. решений, позволивших на 30—50 % снизить потребление энергоресурсов. В дальнейшем при формировании внешнеторговой политики Республики Беларусь следует исходить из того, что экстенсивные факторы роста отечественного экспорта существенно ограничены. Поэтому в стратегическом плане ...

... этой системе; совершенствование системы социальной защиты населения по оплате жилищно-коммунальных услуг, усиление адресности выделяемых на эти цели средств. 2. Система государственного прогнозирования и программирования социально-экономического развития народного хозяйства Республики Беларусь 1. ОБЩИЕ ОСНОВЫ СИСТЕМЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ В настоящее время ни одна ...

0 комментариев