Навигация

Роль банков в обеспечении функционирования Российского драгоценных металлов

63615

знаков

2

таблицы

0

изображений

2.2 Роль банков в обеспечении функционирования Российского драгоценных металлов

Особо следует сказать о роли банков (коммерческих и центрального) в обеспечении функционирования российского рынка драгметаллов. Золотодобыча - весьма капиталоёмкий бизнес, что обусловливает важное значение банков для успешной работы отрасли.

Однако, необходимость учёта чисто коммерческих интересов финансовых организаций привело к тому, тому функции руководящей инстанции в России во всё возрастающей степени переходят к Центральному банку, который фактически выступает главным государственным органом, регулирующим механизм совершения сделок с золотом на территории России. В его компетенцию входит издание соответствующих нормативных актов, выдача разрешений и лицензий, хранение основной массы золотых резервов страны, определение официальных цен покупки и продажи металла, по которым Центробанк, оператор «последней инстанции», совершает сделки купли-продажи аффинированных слитков с коммерческими банками.

Центральное звено рынка - специально уполномоченные коммерческие банки, обладающие лицензиями Банка России на осуществление операций с драгоценными металлами. По состоянию на 1 января 2006 г., такие разрешения и лицензии формально имели 163 банка. Число банков, фактически совершавших операции с золотыми слитками и монетами, было намного меньшим, 20-30, причем основная масса сделок приходилась на Сбербанк и Внешторгбанк.[10]

Коммерческие банки располагают наибольшей свободой действий на рынке, поскольку в негосударственном секторе только им предоставлено право покупки золота в слитках у производителей и у Банка России, право торговли слитками друг с другом, право их продажи Центробанку, промышленным потребителям (в качестве исходного сырья), инвесторам - юридическим и физическим лицам (последним - в виде так называемых мерных слитков). Прерогативой коммерческих банков является также торговля на территории России золотыми монетами.

Только коммерческие банки могут открывать клиентам и друг другу металлические счета и совершать по ним банковские операции: привлекать золото во вклады и размещать его на депозитные счета в других банках; предоставлять займы, выраженные в металле; предоставлять и получать под залог золота рублевые и валютные кредиты. Вплоть до 2002 г. из числа негосударственных структур лишь коммерческие банки обладали правом экспорта золота в слитках при наличии особой лицензии Минторга (теперь Министерство экономического развития и торговли)

В целом, получается такая схема функционирования рынка: недропользователи могут продавать только что полученные из минерального сырья (руды) слитки драгоценных металлов только лишь Гохрану России, Центральному Банку и уполномоченным коммерческим банкам. Эти же кредитные учреждения уже могут продавать драгоценные металлы дальше на рынок. Правда, тем не менее, хотя весь этот рынок и подлежит государственному регулированию, на драгоценные металлы цены формируют, с одной стороны, недропользователи, а с другой стороны, инвесторы, которые выступают как конечные потребители, приобретающие драгоценные металлы у банков.[11]

При этом следует отметить следующую любопытную ситуацию: закупая вновь произведенное золото на условиях предварительного авансового кредитования, коммерческие банки зачастую действуют как своеобразные агенты Центробанка, который, по закону, не может совершать подобные операции непосредственно с добывающими предприятиями. В таких случаях коммерческие банки обязуются за счет будущего производства приобрести и поставить в резервы Банка России заранее оговоренное количество металла, причем под определенную долю поставок им предоставляется кредит, используемый для авансирования добычи.

Достаточно свободным рыночным режимом пользуются также инвесторы, или тезавраторы, вкладывающие свои денежные средства в специфические материальные ценности - золотые слитки и монеты. Любой из них, будь то юридическое или физическое лицо, резидент или нерезидент, вправе приобрести в уполномоченных банках в принципе любое количество золота в слитках или монетах, хранить их у себя или поместить в банк: на ответственное хранение или на металлический счет в депозит, по которому можно также совершать сделки купли-продажи металла. Единственное, что запрещено инвесторам, - это совершать операции с золотом помимо уполномоченных банков, а также вывозить принадлежащие им золотые слитки и монеты за границу.

Напротив, другие субъекты российского рынка золота по сравнению с банками и инвесторами пользуются меньшей свободой действий. Предприятия - производители металла, «освобожденные» в рамках рыночной экономики от государственной поддержки, в то же время ограничены в самостоятельности при сбыте своей продукции. Во-первых, они не могут торговать друг с другом минеральным и вторичным сырьем, а также готовой продукцией в виде слитков. Во-вторых, государству в лице Гохрана, а также фондам некоторых субъектов Федерации принадлежит привилегия первоочередных закупок, так что новый металл может поступить на рынок лишь после выполнения обязательств перед названными государственными структурами.

Предприятия - промышленные потребители, производящие ювелирные и иные бытовые изделия, а также продукцию производственно-технического назначения с использованием золота, в отличие от прежнего централизованного обеспечения из Госфонда, теперь должны приобретать необходимое исходное сырье в децентрализованном порядке на рынке, но тоже в ограниченных рамках. Золото в слитках можно покупать только у коммерческих банков, тогда как полуфабрикаты (лента, пластины, проволока и пр.), если они заказываются на стороне, должны быть изготовлены из слитков, также приобретенных у банков.

Вышеизложенное позволяет сформулировать достаточно осторожный вывод о том, что упразднение государственной монополии и перевод торговли золотом на рыночную основу не принесло заметной реальной пользы практически всем участникам рынка драгоценных металлов, строившегося исходя из т.н. «принципов частной собственности на слитки, свободы ценообразования, допущения к операциям с внешним миром негосударственных структур».

3. Перспективы развития российского рынка драгоценных металлов 3.1 Либерализация Российского рынка драгоценных металлов

Вопросы либерализации российского рынка драгоценных металлов, драгоценных камней, ювелирных, технических, медицинских и других изделий, а также соединений и сплавов из них и связанных с ними услуг находятся в центре внимания специалистов алмазно-бриллиантовой и золотоплатиновой отраслей уже давно. Принятие базового закона “О драгоценных металлах и драгоценных камнях" в 1998 г. позволило сделать начальные шаги в этом магистральном направлении. В частности, запасы золота в недрах были исключены из списка сведений, относящихся к государственной тайне, производителям был облегчен порядок экспорта золота и золотосодержащих продуктов.[12]

К сожалению, на практике либерализация рынка затянулась, в том числе по причине внутренних конкурентных противоречий в отрасли. До настоящего времени ключевым производителям драгоценных товаров и услуг в России пока не удалось найти такого согласованного подхода, который предоставлял бы им всем не одинаковые, а равные права не только с иностранными участниками, но и между собой.

В результате разрозненных обращений подотраслей или отдельных корпораций государственные органы нередко принимают директивные решения, которые помогают в работе на мировом рынке одним производителям, но в то же время наносят серьезный экономический ущерб другим. Убытки несут все – и производители, и потребители, и, естественно, государство, которое не получает своей доли в виде налогов и пошлин от отечественного производства или от интеллектуальной собственности, когда речь идет о высокотехнологичных, наукоемких услугах.

Среди задач либерализации рыночных отношений в этой ранее секретной отрасли выделяются, прежде всего, упразднение рудиментов административно-командной экономики – государственных ограничений, мешающих развитию прозрачности российского рынка драгоценных товаров и услуг, отмене запретов на экспорт, снижению налогов и таможенных пошлин и т.д. Чтобы государство более не препятствовало свободной конкуренции, диверсификации производства и продаж, чтобы поощрялся малый бизнес, заполняющий рыночные ниши, словом, чтобы рынок стал более свободным для производителей и потребителей с учетом их общих интересов и интересов государства. Надо признать, что эти задачи остаются актуальными и сегодня.

В целом российский рынок драгоценных товаров и услуг продолжает оставаться одним из самых архаичных в России, сохраняя основы, заложенные в советское время. Этот рынок является практически единственным во внешнеторговой сфере (за исключением экспорта вооружений), где невозможно прямое заключение контрактов между продавцом и потребителем продукции. Сохранение государственной монополии на внешнеторговые операции создает предпосылки настороженного отношения зарубежных потребителей и инвесторов к России из-за непредсказуемости поставок. Причиной этого являются нестыковки в правово-нормативной базе, многочисленные бюрократические преграды, с которыми связано осуществление внешнеторговых операций. По мнению большинства участников российского рынка драгоценных товаров и услуг, темпы его либерализации могут и должны быть ускорены.

Надо исходить из того, что достойное место в мировой экономике может занять лишь отрасль, которая опирается на прочные позиции в экономике своей страны. Российская алмазно-бриллиантовая и золотоплатиновая отрасль и сегодня имеет немалый ресурс для успешного развития в соответствии с программой экономики свободного предпринимательства, это:

· компьютерная огранка алмазов и реализация на мировом рынке бриллиантов;

· производство драгоценных металлов из лома и отходов с применением новых наукоемких технологий;

· выпуск соответствующих международным стандартам автомобильных катализаторов на платиновой основе;

· использование уникальных отечественных технологий для переработки давальческого зарубежного сырья и ряд других.

На этих направлениях российские предприятия наиболее конкурентоспособны, имеют востребованную перспективу на мировом рынке и пользуются поддержкой многих зарубежных партнеров. И если придерживаться установок, согласованных в 2007 и 2008 годах на саммитах ведущих экономических держав, то условия ВТО ничем особенным не угрожают отрасли. Конечно, если вести цивилизованный бизнес в цивилизованных условиях, т.е. учитывать, что в данном случае это уже не просто бизнес, но и экология, и кадры, и наука, и образование, и культура.[13]

С этим сейчас на самом деле считаются крупнейшие субъекты национального рынка драгоценных товаров и услуг: они на слуху и в стране и за рубежом, и они, действительно, вполне готовы к встрече с ВТО. Более того, в отрасли сейчас выделяется ряд лидирующих объединений, воспринимающих свой бизнес как социальную силу с определенными интересами и соответственно готовых к консолидированным действиям. К ним в первую очередь надо отнести ассоциацию “Гильдия ювелиров России" с ее концепцией взаимодействия бизнеса и общества, призванной создать российским ювелирам положительную репутацию в обществе, работая на его стабильность. Ювелиры стремятся связать свою деятельность со стратегическими целями бюджетной политики на 2008 год и на среднесрочную перспективу, которые поставлены в Бюджетном послании Президента РФ Федеральному Собранию. Здесь возможны программы, в рамках которых могли бы объединить усилия участники ювелирного бизнеса, инвестиционные фонды, банки, государственные структуры.

Недавно проведенный Второй Конгресс ювелиров показал, что они готовы к диалогу в целях поиска новых возможностей государственного регулирования, способствующего новому подъему отрасли и российского общества. Они уже готовы предложить большой общенациональный проект на государственном уровне, привлекательный для всей страны.

Речь идет о совместном проекте “власть – бизнес – общество", позволяющем эффективно развивать ювелирный бизнес, увеличивать поступление налогов, создавать новые рабочие места, поддерживать науку и образование, наконец, избавиться от ежегодного прироста объема контрабандных и незаконно произведенных ювелирных изделий. По последним оценкам экспертов, только контрабандная продукция удерживает за собой от 30 до 60% объема рынка.

Ювелиры уже не раз высказывали тревогу по поводу того, что рынок наводняют имитации и подделки, подрывающие имидж российских ювелирных изделий. В порядке противодействия в их предложениях намечено внедрение в России международных стандартов и создание стандартов Ассоциации, предусматривающих сертификацию бриллиантов, формирование стандартов этичного поведения на рынке, выработку критериев соответствия российских ювелирных магазинов и обслуживания покупателей.

Некоторые предложения ювелиров в области законодательства, интеллектуального и технологического обеспечения, отраслевых стандартов опубликованы и сейчас активно обсуждаются деловым сообществом отрасли. Предусмотрены оснащенность ювелирных предприятий современным производственным и торговым оборудованием, развитие инновационного рынка, обеспечения ювелирных предприятий высокопрофессиональными кадрами. При этом учитывается, что ювелирное производство богато национальными традициями, своими мастерами-ювелирами и авторами-дизайнерами, является носителем великой культуры, и это бесценное достояние следует сохранять, развивать и передавать молодому поколению.

Амбициозные планы российских ювелиров открывают им реальную возможность стать вполне конкурентоспособными не только на внутреннем, но и на внешнем рынке, о чем свидетельствует динамика их развития. Если в 1999 г. они потребляли 17 тонн золота, то в 2006 г. – это уже 50 тонн плюс намерение довести их до 150 тонн. В 1966 г. на ювелирном рынке России легальный объем розницы превысил 3,6 млрд.долл. (причем половина пришлась на ювелирные изделия с бриллиантами) и продолжает расти (к сожалению, растет и нелегальный). По данным Ассоциации, российских ювелиров уже насчитывается 170 тыс., а скоро, полагают, будет и 200 тысяч, причем 60% приходится на малый бизнес. А это новые рабочие места, новые поступления в бюджет государства и, главное, новый взгляд на бизнес.

Свои достижения и, конечно, проблемы имеют Союз золотопромышленников, Союз старателей России, Российский алмазный союз, Ассоциация производителей бриллиантов, Межрегиональное объединение производителей и потребителей драгоценных металлов и другие некоммерческие организации, объединяющие участников рынка драгоценных товаров и услуг по их профессиональным интересам. Сегодня на них на всех работает главная тенденция мирового рынка драгоценных товаров и услуг – возрастание спроса, предложения и потребления на всех его основных сегментах. В этих условиях российские операторы независимо от их доходов одинаково заинтересованы в том, чтобы строить свой бизнес всерьез и надолго, а значит – на прочном правово-нормативном и социальном фундаменте.

Современная Европейская модель корпоративной социальной ответственности (КСО), которая в настоящее время получает все большее распространение в России, несет в отрасль такой фундамент, ориентируя инициативу бизнеса на три сферы – экономику, занятость и окружающую среду. Конечно, непосредственно бизнес не решает социальных проблем населения, а влияет на них через взаимодействие с гражданским обществом, некоммерческими организациями и государственными учреждениями. Но национальные модели КСО обязательно принимают во внимание традиции и менталитет населения, состояние права, уровень и особенности развития гражданских институтов, что сейчас и происходит при формирования системы КСО в России.

В нашей стране, как известно, исторически сложилась нестандартная ситуация, и, естественно, она требует нестандартных решений. По оценкам экспертов Международной организации труда, около 25% россиян находятся за чертой бедности, и с этим нельзя не считаться, разрабатывая консолидированные предложения для Правительства. Ключевые участники рынка, говоря о теневом обороте драгоценностей, который существенно деформирует экономику России, не должны упускать из виду, что его поддерживает отсутствие источников к существованию, прежде всего, у людей, живущих за чертой бедности.[14]

Традиционно для рынка драгоценных металлов различают две основных области потребления, – ювелирное производство и розничный инвестиционный спрос. В отношении ювелирного производства в мире наблюдается тенденция, что страны с развитой ювелирной промышленностью потребляют все добываемое золото и даже часть металла импортируют. Сравнительный анализ представлен в таблице 3.1

Таблица 3.1 Производство и потребление золота

| Страна | Производство золота, т. | Потребление золота, т. | Соотношение добычи и потребления, % |

| США | 262 | 352,8 | 135 % |

| Китай | 238 | 241 | 101 % |

| Россия (для сравнения) | 173 | 58,3 | 33,6 % |

По данным Российской государственной пробирной палаты при Минфине РФ в 2006 г. опробировано и заклеймено 37,16 млн. шт. ювелирных изделий, что в общей оценке чистого золота около 58,3 тонн. Однако по различным оценкам от 25 до 50 % заклейменных изделий составляет «серый» импорт из близлежащих стран, в которых имеются ювелирные производства, – Турция, Армения, Италия и т.п. Если принять указанные данные, то получится, что соотношение добычи и ювелирного потребления золота в России не превышает 16 %.

Причина указанной диспропорции заключается в наличии в России НДС, которым облагается оборот по реализации слитков золота ювелирным предприятиям. Практически во всем мире НДС при продаже слитков драгоценных металлов ювелирным предприятиям не взимается. (справедливости ради надо отметить, что в стране с наибольшим потреблением золота, Индии, размер НДС на данный вид операций составляет 1%). В этом кроется причина того, что стоимость сырья для отечественных ювелирных производств минимум на 18% дороже, чем для иностранных конкурентов. Отсутствие НДС на продажу слитков производителям ювелирных изделий привело к тому, что в мире успешно работают и развиваются ювелирные производства даже в странах с полным отсутствием собственной добычи драгметаллов.

Похожие работы

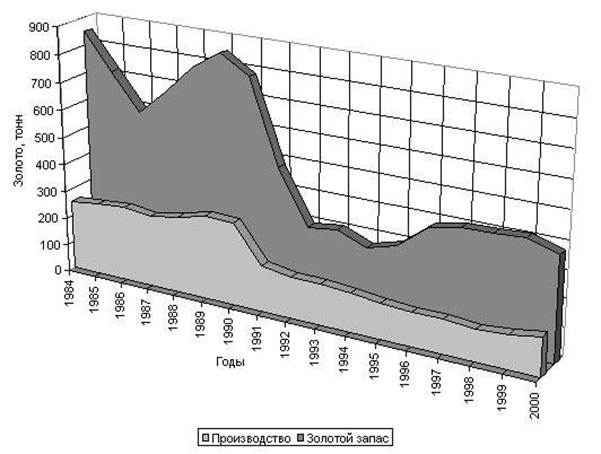

... ее восстановления и развития. Первым официальным свидетельством собственно рыночных перспектив драгметаллов стал указ Президента РФ от 16 декабря 1993 г. "О развитии рынка драгоценных металлов и драгоценных камней". Именно им было снято табу с самого понятия "рынок драгметаллов". Центробанк по согласованию с Минфином получил право выдавать коммерческим банкам особые лицензии на право проведения ...

... ответственности (ОСАГО) не считается высокоприбыльным, но, по оценкам, страховщикам они дают стабильный и гарантированный заработок. Рассмотрим направления развития страхования в России. 3.3 Перспективы развития автострахования в РФ 3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и ...

... общего объема производства. Наименьшие объемы продукции госсектора в общем объеме составляли: в машиностроении – 1%, в черной металлургии – 1,5%, в цветной – 2,4%. В гражданском машиностроении в 1998 г. в состав государственного сектора экономики входили 168 предприятий. В составе химического комплекса находились 154 предприятия государственного сектора, из них 8 акционерных обществ – с ...

... нового банковского рынка) связано с формированием холдингов, способных гибко маневрировать как природными, так и финансовыми ресурсами, обеспечивая устойчивость своего финансового положения при разной конъюнктуре рынка драгоценных металлов и камней. Список литературы 1. Федеральный Закон РФ от 26 марта 1998 г. 41-ФЗ "О драгоценных металлах и драгоценных камнях". 2. Федеральный Закон РФ ...

0 комментариев