История развития банковской системы в России. Сущность и функции коммерческих банков как особых финансовых посредников в рыночной экономике

Банковские операции и услуги

Проблемы ресурсной базы региональных банков

Общая характеристика и структура ОАО АКБ «Росбанк»

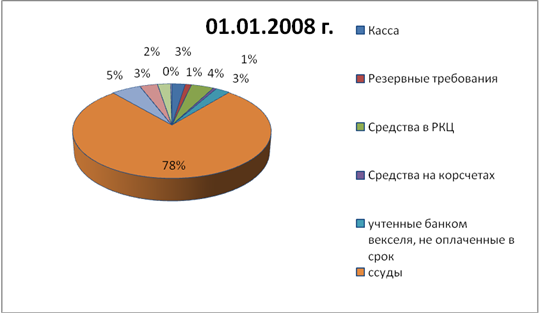

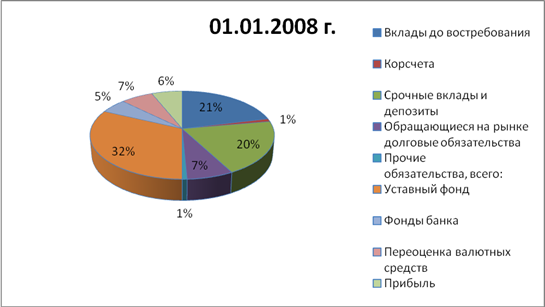

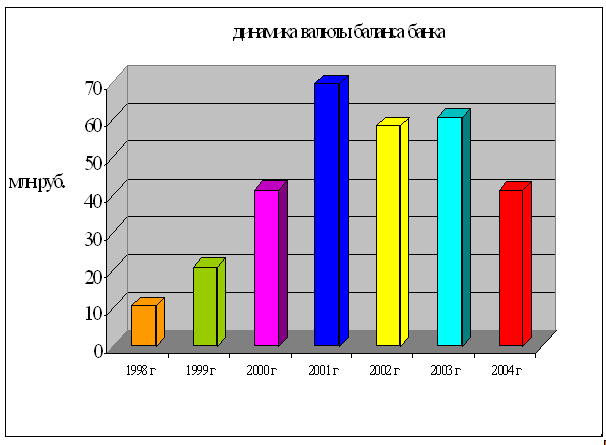

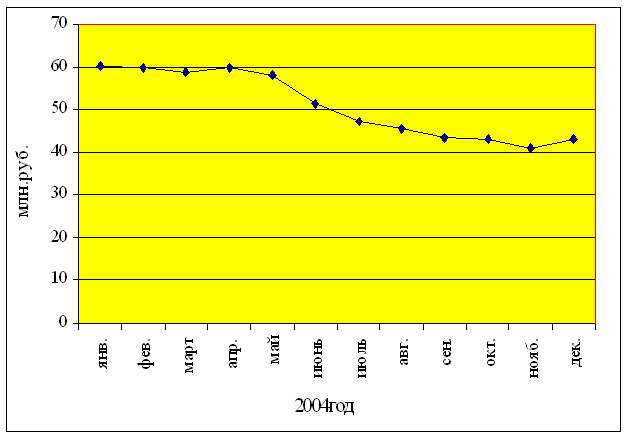

Аналитическая работа в банке: анализ баланса, доходов, расходов и ликвидности

Навигация

Проблемы ресурсной базы региональных банков

Специфика финансов коммерческого банка

121307

знаков

12

таблиц

0

изображений

2.2. Проблемы ресурсной базы региональных банков

Ресурсная база, как микроэкономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а, следовательно, и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке ссудных и депозитных ресурсов. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

При выдаче ссуды банк, а не клиент, решает вопрос о передаче денег заемщику, то есть имеет значительную возможность маневра денежными ресурсами. При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Безусловно, хорошие заемщики тоже представляют собой большую ценность и формирование их широкого круга - одна из важнейших задач банка. Но первичным все же является привлечение, а не размещение ресурсов.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому банкам нужна грамотная депозитная политика, в основу которой ставится поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

Не секрет, что кредитование, как одно из основных направлений использования кредитных ресурсов - самое рисковое в России направление деятельности банков. Основные причины этого следующие:

Это тяжелая ситуация в промышленности, когда глубокий спад сменяется депрессией и новым спадом; и финансовый голод предприятий, проявляющийся в кризисе неплатежей; объективная необходимость в долгосрочных кредитах, которая автоматически повышает рискованность инвестиций в производство, особенно на фоне беспроигрышных вложений в государственные ценные бумаги; и общая неуверенность хозяйствующих субъектов в перспективах экономической ситуации; проблемы некачественного финансового менеджмента; и, наконец, отсутствие заверенной и обоснованной политики в отношении реального сектора.

Специфика ситуации состоит в том, что кредитованием реального сектора занимаются в основном региональные банки, а они в условиях концентрации и централизации капиталов, жесточайшей политики ЦБ в области банковского регулирования - первые кандидаты на ликвидацию, слияние и поглощение. А крупные банки, имеющие, как правило, свои головные офисы в Москве, размещают свои ресурсы чаще всего в крупные экспортоориентированные предприятия, кредитование которых осуществляется в условиях владения банками значительной частью их акций с наименьшим риском.

Мы отдаем себе отчет в объективности происходящих процессов, но немало региональных банков уже обречено, и статистика о численности банковских учреждений это подтверждает. Вспомним события ондо-двухлетней давности:

У пяти дальневосточных банков отозваны лицензии, и они признаны банкротами. Это “Бизон капитал”, НАКБанк, Дальпромстройбанк и Кафкомбанк.

“Бизон капитал” вкладчикам должен 2 млн. деноминированных рублей. Резервный фонд банка составлял 1,2 млн. рублей. Требования вкладчиков удовлетворены на 55%. Решение о банкротстве вступило в силу 14 августа 1997 года.

НАКБанк должен вкладчикам 150 млн. Резервный фонд составлял 25 млн. рублей. Требования вкладчиков удовлетворены на 1/6 часть. признан банкротом 30 июля 1997 г.

Дальпромстройбанк должен вкладчикам 33 млн. рублей Резервный фонд - 26 млн. рублей. Требования вкладчиков выполнены на 78%. Решение о банкротстве принято 30 июля 1997 г.

Дальстройбанк должен вкладчикам 3 млн. рублей. Резервный фонд не известен. Признан банкротом 22 июля 1997 г.

Кафкомбанк должен 300 тыс. рублей. Требования вкладчиков удовлетворены полностью. Банкрот с 18 июля 1997. Совсем недавно отозвана лицензия у банка золотодобытчиков - ЗолотоСтарБанка. Определенные проблемы ощущаются и у других региональных банков, которых, к сожалению, осталось не так уж много.

Что же это? Нормальное развитие экономики или излишне жесткая политика Центрального Банка? Да, некоторые банки рискуют, разоряются и ликвидируются. Но те элементы российской банковской системы, которые имеют развитую клиентскую сеть и связаны с предприятиями реального сектора целесообразно оставлять и поддерживать, даже если они испытывают определенные трудности.

Говоря о проблемах, нельзя не заметить то положительное, что было достигнуто на кредитном рынке за последний год.

Заемщики в Хабаровске и крае могут с удовлетворением заметить, что сегодня кредит сроком на полгода является вполне доступным, тогда как еще год назад его максимальная продолжительность не превышала трех месяцев.

Процентные ставки за пользование кредитами снижаются. Важнейшими причинами являются, конечно, снижение учетной ставки в течение последнего года, темпов инфляции и доходности государственных бумаг.

В Хабаровске ставка по рублевым кредитам для обычных заемщиков колеблется около 30% годовых. Условия кредита облегчаются. Если еще год назад в качестве залога принимались в основном высоколиквидная недвижимость или ценное имущество, то сейчас банки зачастую кредитуют под товары в обороте (которыми могут быть как готовая продукция, так и сырье). Кроме того постепенно усиливается информированность коммерческих банков о неплательщиках кредитов, что позволяет с большим доверием давать кредиты устойчивым предприятиям.

Сегодня все чаще кредитор ищет заемщика, тогда как еще год назад картина была противоположной.

Типичным для банков стало проведение хотя бы первичного анализа кредитоспособности: изучение кредитной истории, коэффициентов финансового состояния, денежных потоков, структуры дебиторской и кредиторской задолженности, задолженности по кредитам, анализ залога у предприятия-заемщика. И это определенный шаг вперед, удельный вес кредитов, выдаваемых “по блату” или за взятку, снижается.

Некоторые свидетельства о росте накоплений граждан позволяют судить о потенциальном росте ресурсной базы для кредитования. Средний остаток на частном вкладе в банке, включая Сбербанк, с учетом начисленных процентов вырос до 935 руб. по сравнению с 635 руб. годом раньше.

Тем не менее, не смотря на позитивные изменения, объем кредитования пока недостаточен для создания условий для стабильного экономического положения региона. Отметим важнейшие проблемы регионального кредитного рынка. С начала 1998 года процентные ставки вновь начали расти, что связано с рядом причин: повышение ставки рефинансирования до 28%, повышение размера обязательных резервов до 11%.

Эти меры, конечно, приведут к повышению процентных ставок. Они заявлены Центробанком как ответная реакция на “гонкогский кризис на мировом фондовом рынке”, вследствие чего зарубежные инвесторы стали изымать капиталы с российского рынка ценных бумаг.

Размеры кредитования все еще существенно ниже необходимого уровня. Предоставление крупных кредитов по-прежнему является проблемой для российских банков, и объяснением тому послужит несколько причин:

- региональные банки не велики по размеру активов.

На 1.01.98 свыше $300 млн. активов в России имели только 48 банков, свыше $1 млрд. -16 банков, а свыше $5 - лишь Сбербанк Росси.

- банковские активы распределены неравномерно. Так около 1/2 из сумм активов 20 крупнейших банков России находятся в Сбербанке, а из первых 48 по размеру активов банков 38 находятся в Москве.

С учетом распыленности средств в отделениях Сбербанка эти факты вполне объясняют нехватку кредитных ресурсов в регионах.

По данным опроса проводимого фондом “Общественное мнение” 66% россиян не имеют счета ни в одном банке. В США данный показатель составляет 13%. Отсутствие государственного страхования вкладов, страх потерять деньги вследствие нестабильности банковской системы побуждает население по-прежнему вкладывать рубли в валюту.

Те же средства, которые остаются на банковских вкладах, на 80% сосредоточены в Сбербанке и распылены по многочисленным его отделениям.

Да и сами региональные банки плохо работают по привлечению вкладов населения. Некоторые из них, наученные опытом краха НАКбанка и ХАКОбанка, вообще отказываются привлекать такой “дорогой” и рисковый вид ресурсов.

Нехватка так называемых “стержневых депозитов” делает ресурсную базу банков нестабильной. В США, например, “стержневые депозиты”, большая часть которых - вклады граждан, составляли 54% активов. Мотивы такой “осторожности” банков очевидны: достаточно большие затраты на каждый рубль привлеченных средств при работе с мелкими вкладами. Однако, если банки думают о перспективе, то необходимость привлечения “стержневых депозитов” для повышения размера и стабильности ресурсной базы такие направления деятельности будут неизбежными.

Впрочем, не только банки тому виной. Норматив Н11, в соответствии с которым размер привлекаемых средств банка не должен превышать собственный капитал банка, также снижает возможность последних по привлечению средств населения. Поскольку у типичного банка в развитой стране соотношение капитал/активы обычно меньше 10%, мы можем сделать вывод, что данный норматив является излишне жестким.

Перевод государственных средств из коммерческих банков и передача их на счета Казначейства в Центральный Банк, Сбербанк и узкую группу строго уполномоченных банков для некоторых региональных банков явился катастрофическим. Коммерческие банки потеряли основу своих кредитных ресурсов (доля государственных средств достигала даже 80%) и лишились возможности нормального функционирования.

Можно понять Правительство, стремящееся оградить государственные средства от хищений. Однако, во-первых, отделения Сбербанка пока еще достаточно неповоротливы и не проявляют большой склонности к кредитованию юридических лиц; Региональные РКЦ не обладают достаточно развитой инфраструктурой; во-вторых, уполномоченные банки находятся преимущественно в Москве, что снижает кредитные ресурсы регионов; в-третьих, коммерческие банки работают более оперативно, чем Сбербанк и Центробанк. Поэтому, может не стоит сужать круг банков держателей бюджетных счетов, но обязать их в качестве залога держать высококлассные долговые инструменты, как подсказывает опыт США.

Банки платят повышенную ставку налога на прибыль 43%, что удорожает кредиты. Заметим, что в США банки платят обычную ставку корпоративного налога.

Кредитный риск по-прежнему высок. Вспомним пример Западно-Сибирского металлургического комбината, разорившего несколько банков и продолжающего работать, завод “Амурсталь” разоривший НАКБанк, примеров тому множество.

Принятый и вступивший в силу с 1 марта Закон “О банкротстве”, с одной стороны призван будет облегчить возврат кредитов и снизить кредитный риск, а с другой предъявляет столь же жесткие требования к деятельности самих коммерческих банков.

Региональные банки могут и должны увеличивать как размер своих кредитных ресурсов, так и долю вложенных кредитных ресурсов. Ситуация в которой некого кредитовать вызвана именно низкой активностью в производственном секторе, а она, в свою очередь, вызвана дефицитом денег у производителей. В США ссуды составляют примерно 2/3 активов коммерческих банков, учитывая присутствие кредитующих небанковских финансовых институтов. В России же статистика показывает, что кредиты в среднем составляют 41% активов, варьируясь от 5.5% (банк “Альба-Альянс”) до 90% (Русский банк имущественной опеки). Значит резервы роста есть и они объективны.

Меры, которые, на наш взгляд, необходимо принимать являются следствием проблем описанных выше:

1. Меры макроэкономического характера:

- небольшое снижение ставки рефинансирования и доходности государственных ценных бумаг, с принятием правила изменения ставки не чаще чем один раз в определенный период (например - квартал) на законодательном уровне;

- более мягкая денежно-кредитная политика (осторожное увеличение денежной массы при подконтрольной инфляции);

- снижение налога на прибыль банков до общего уровня обложения прибыли юридических лиц;

- Принятие Земельного кодекса и Закона “Об ипотеке”, которые сделали бы оборот земли реальностью;

- изменение величины норматива Н11, что позволит банкам, по крайней мере устойчивым, принимать вклады граждан в сумме, превышающей величину собственного капитала;

- изменение величины норматива Н8 для специализированных банков, что поможет им нормально работать, имея прочную ресурсную базу в одной отрасли, не превышая указанного норматива в несколько раз. Примером тому может служить ДВСКБанк устойчиво и прибыльно работающий со средствами пенсионного фонда;

- снижение количества обязательных экономических нормативов до уровня при котором банки смогли бы эффективно оперировать ими. За последние семь лет инструкция №1 изменялась восемь раз. И можно с уверенностью утверждать, что процесс будет продолжаться как из-за введения нового плана счетов, так и из-за меняющейся экономической ситуации;

- далее, следует минимизировать налогообложение сумм резервов, формируемых под невозврат ссуд, а именно: исключить, по крайней мере частично, из облагаемой прибыли и те резервы, которые создаются под ссуды первых двух групп риска;

- отмена необъяснимого условия, в соответствии с которым из облагаемой прибыли заемщиков вычитаются лишь процентные платежи, равные учетной ставке Центрального банка плюс три процента. Разве заемщики должны платить налоги с выплачиваемых процентов?

2. Меры микроэкономического характера:

- региональные банки, имея небольшой ресурсный потенциал, должны проводить политику увеличения своей ресурсной базы;

- банкам необходимо усилить работу по привлечению мелких вкладчиков;

- нужно начать осуществление трастовых операций с денежными средствами, что регламентируется инструкцией ЦБ №63 от 2.07.97. и уже используется в западных и центральных регионах;

- особое внимание стоит обратить на лизинг. Сегодня многие предприятия не имеют средств для закупки оборудования по полной стоимости, особенно импортного, но у них вполне хватит средств для выплаты лизинговых платежей. Лизинг особенно необходим российским предприятиям, поскольку за последние 7 лет наблюдалось постоянное снижение уровня капиталовложений в основной капитал. Тем более что ряд мер в качестве поощрения лизинга уже принят: разрешение относить лизинговые платежи на себестоимость; льготы банкам, кредитующим лизинговые операции;

- банкам, для эффективного использования кредитных ресурсов, нужно продолжать вводить в использование новые технологии, в частности пластиковые карточки и торговлю через диллинговые системы. Проведение торгов в сети Интернет явилось серьезным технологическим прорывом и дало возможность создания частного диллинга. Портативный компьютер со встроенным модемом, обученный трейдер и доступ к свежим котировкам дают банку возможность размещать на краткосрочной основе часть кредитных ресурсов, которая оказалась не использованной на конец дня. Интенсивность трейдига со временем повышается, т.к. более оперативный доступ к рынку позволяет реализовать тактику “скалпирования” - получения дополнительной прибыли за счет увеличения частоты сделок купли-продажи.

Глава 3. Анализ деятельности коммерческого банка на примере ОАО АКБ «Росбанк»

Похожие работы

... и некотором снижении достаточности собственных средств. политика банк управление финансы Глава 2. Цели, задачи и методы управления финансами АКБ «Собинбанк» 2.1 Экономическая характеристика объекта исследования Собинбанк основан в декабре 1990 года как коммерческий банк, специализирующийся на обслуживании корпоративных клиентов различных отраслей экономики России. 22 декабря 2004 ...

... создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк - конструктор перестройки банковской системы. Одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях - это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно- ...

... валютных отношений нацелена на сохранение лидирующего положения в этом секторе финансового рынка, путем совершенствования действующих и внедрения новых видов операций. Следовательно, я считаю, в своей дальнейшей деятельности коммерческому банку в рамках валютных отношений следует вести работу по следующим направлениям: 1.Активное развитие операций по перечислению всех видов доходов граждан, с ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев