Навигация

Справедливость налогообложения как экономический фактор

60935

знаков

0

таблиц

1

изображение

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КУРСОВАЯ РАБОТА

по дисциплине «Налоги и налогообложение»

Тема «Справедливость налогообложения как экономический фактор»

Исполнитель:

____________________

Научный руководитель:

пр. Лукашевич А.Б.

Москва 2009

Содержание

Введение

1. Понятие справедливости налогообложения

2. Подоходный налог как инструмент реализации принципа справедливости налогов

3. Единый оборотный налог как инструмент справедливости налогообложения

Заключение

Список использованной литературы

Введение

Становление новой государственности и гражданского общества в России во многом зависит от повышения уровня социальной справедливости в экономических отношениях. Используемые в переходный период методы реформирования в виде «шоковой терапии», серьезные нарушения и ошибки в приватизации общегосударственной собственности подорвали у населения страны доверие к рыночным институтам. Поэтому решение проблемы социальной справедливости в экономической сфере (и вопроса справедливости налогообложения в том числе) становится решающим условием успешности проводимых в России реформ, условием самого существования России, как независимого единого социального государства.

С момента возникновения налогов в 17 веке до н.э. до настоящего времени проблема справедливости является одной из главных в практике и теории налогообложения. Важный вклад в понимание и формулирование принципа справедливости в налогообложении внесли такие видные ученые-экономисты и практические деятели как Ж.Боден, Т.Гоббс, Дж.Локк. Блестящим обобщением этих работ стала формулировка принципа всеобщности и справедливости в налогообложении, данная А.Смитом в его работе «Исследование о природе и причинах богатства народов». Дальнейшее развитие содержания этого принципа и путей его практической реализации нашло отражение в работах Ж.-Ж.Руссо, А.Вагнера, К.Маркса, Дж.Кейнса, А.Маршалла.

Большой вклад в выявление содержания проблемы и поиск путей её практического решения внесли русские ученые-экономисты и практические деятели: И.Т.Посошков, Н.И.Тургенев, С.Ю.Витте, П.А.Столыпин, В.И.Ленин.

В последние годы в связи с проведением налоговой реформы в России появилось много работ, в которых делается попытка научного осмысления проводимых реформ, в том числе с позиций реализации основных принципов налогообложения и функций налогов. В изучение и разработку проблем построения справедливой системы налогообложения и реализации распределительной функции налогов внесли значительный вклад такие ведущие российские экономисты и специалисты-практики как Волкова Ю.Г., Кашин В.А., Пушкарева В.М., Черник Д.Г., Шаталов С.Д. и другие.

Несмотря на большое число работ по общетеоретическим аспектам проблемы реализации принципа справедливости, а также анализу проблемы применительно к отдельным налогам многие теоретические и практические вопросы остаются по-прежнему актуальными.

Актуальность и значимость этих проблем определяется тесной взаимосвязью налоговой системы России с экономическим и социальным развитием страны, эволюцией взглядов на степень важности и методы решения возникающих задач, появлением финансовых ресурсов и политической воли для их решения.

Все изложенное послужило основанием для выбора темы исследования, его целей и задач.

Цель работы: выявить основные характеристики справедливости налогообложения как экономического фактора и возможные пути реализации принципа справедливости на практике.

Для достижения поставленной цели в процессе исследования решались следующие задачи:

- дать характеристику понятию «справедливость налогообложения»;

- охарактеризовать подоходный налог как инструмент реализации принципа справедливости налогов;

- проанализировать сущность единого оборотного налога как инструмента справедливости налогообложения.

Объектом исследования является налоговая система РФ, ее соответствие принципу справедливости в налогообложении.

Предмет исследований - совокупность теоретических и практических проблем реализации принципа справедливости налогообложения.

Методы исследования. Применялся метод системного анализа и синтеза задач, обусловленных целью исследований. В работе использовался метод сопоставления.

Теоретической основой исследований являлись труды отечественных и зарубежных экономистов, посвященные проблемам определения принципов формирования налоговых систем, механизмам их практической реализации.

Работа состоит из введения, трех глав, заключения и библиографического списка. Объем работы – 35 страниц. Список литературы состоит из 25 наименований.

1. Понятие справедливости налогообложения

Справедливость относится к числу наиболее важных принципов налогообложения[1]. Существует и такая точка зрения, в соответствии с которой принцип справедливости налогообложения вообще признается главным в ряду налоговых принципов, сформулированных А. Смитом[2]. В любом случае торжество принципа справедливости является одной из приоритетных целей построения современного налогообложения. Конечно, вполне можно согласиться с мнением, что справедливая система налогообложения - идеальная мечта любого государства и общества, которой пока не достигло ни одно государство мира. К этой цели человеческая цивилизация идет уже столетия, и впереди у нее еще очень долгий путь.

Несовершенство системы налогообложения неизменно вызывает и будет вызывать критику любых фискальных институтов общества. Однако независимо от этого поиски путей рационального, эффективного и справедливого налогообложения должны продолжаться[3].

Данная категория с трудом поддается определению. Содержание термина «справедливость» может быть раскрыто с правовых, экономических, социальных, нравственных и других позиций. К примеру, отдельные авторы относят справедливость налогообложения к общепринятым принципам экономической теории[4]. Это объясняется тем, что категория справедливости как сложное и многогранное явление, будучи универсальным, фактически является всеобщим критерием ценностей.

Задача категорирования в данном случае осложняется и тем, что понимание справедливости может различаться, в зависимости от сложившихся в том или ином историческом периоде представлений о ней, которые, в свою очередь, корректируются под воздействием различных объективных и субъективных факторов. В этой связи уместно привести мнение уже упоминавшегося выше известного русского ученого М.М. Алексеенко, который полагал, что стремление к справедливости должно сопровождать установление налогов, но «человеческая справедливость» относительна и зависит от социально-политического устройства[5]. По мнению отдельных современных авторов, проблема справедливости в налогообложении - это проблема в первую очередь политического характера[6]. Понимание налоговой справедливости может различаться в зависимости от принадлежности налогоплательщика к той или иной социальной группе. Это обстоятельство было подмечено А.А. Соколовым, который писал, что «понятие податной справедливости - это как бы общая форма, в которую каждым классом вливается особое конкретное содержание»[7].

Полагаем, что вести речь о соблюдении принципа справедливого налогообложения позволительно лишь в том случае, когда наличествует целый ряд условий, продекларированных другими принципами, к числу которых в первую очередь относятся всеобщность налоговых обязанностей, податное равенство и соразмерность налогообложения. По крайней мере в теории обоснованно отмечается, что именно эти принципы являются необходимым условием существования налоговых отношений[8].

Представляется, что интересующий нас принцип является настолько общим, что его реализация всецело зависит от реализации не только этих, но и некоторых других, менее общих по отношению к нему, принципов налогообложения. Тем не менее именно всеобщность, равенство и соразмерность являются главными слагаемыми справедливого налогообложения.

Представляется, что принципы всеобщности и податного равенства относятся к числу важнейших идей, которые формируют общее представление о должной, а следовательно, справедливой системе налогов и сборов. Значение этих принципов велико, и в современной действительности они воспринимаются как само собой разумеющиеся непреложные истины. Однако еще сравнительно недавно их реализация сталкивалась с многочисленными исключениями и изъятиями, касающимися податного состава, в том числе носящими индивидуальный характер.

В настоящее время не вызывает каких-либо сомнений необходимость участия всех подданных того или иного государства в общем деле формирования публичных финансов. В этом и заключается существо принципа всеобщности налогообложения. Распространение этого принципа на каждого гражданина, на каждую организацию без каких-либо изъятий, безусловно, служит установлению справедливого налогообложения. Напротив, наличие каких-либо исключений из этого правила расценивается в общественном сознании как несправедливость. Несмотря на всю очевидность этой истины, в истории налогообложения имелись многочисленные примеры, когда отдельные лица, а также целые классы и сословия избавлялись от необходимости платить налоги.

Так, в античности римские граждане освобождались от каких-либо повинностей вообще, в Средние века различные налоговые привилегии предоставлялись духовенству и феодалам, позднее в ряде стран налоговым иммунитетом пользовались лица королевских фамилий. В своих «Основных началах финансовой науки» Ф. Нитти писал, что в старое время от налога часто освобождались именно богатые и сильные мира сего. При этом ученый сослался на известное изречение: «По старому обычаю народ уплачивает подати своим имуществом, дворянство - своей кровью, а духовенство - своими молитвами»[9]. В этой связи уместно привести замечание П.А. Гольбаха, полагавшего необходимым сделать так, чтобы «...налог был всеобщим, это бремя должны нести все подданные; освобождение от налогов создает между гражданами столь же несправедливое, сколь и обидное неравенство, которое обычно благоприятствует лишь тем, кто больше других в состоянии оказывать помощь стране»[10].

Конечно, принцип всеобщности не следует абсолютизировать, поскольку, безусловно, имеют право на существование ситуации, когда обязанность по уплате налогов и сборов слагается с малообеспеченных лиц, нуждающихся в социальной поддержке, к коим традиционно относятся инвалиды, пенсионеры, безработные, многодетные и т.д. В данном случае равенство не нарушается, поскольку имеет место перераспределение доходов и дифференциация налогов и сборов с учетом имущественного положения налогоплательщиков.

Представляется, что в любом случае подобные изъятия из общего налогового режима вполне отвечают требованиям социальной справедливости. По крайней мере современные концепции налогообложения в странах с развитой рыночной экономикой в целях соблюдения принципа социальной справедливости исходят из необходимости полного или частичного освобождения от налогов малообеспеченных групп населения[11].

Из стремления к достижению налоговой справедливости также, в свою очередь, вытекает принцип соразмерности налогообложения, который требует известного ограничения финансовых притязаний государства. Представляется, что в соответствии с его основной идеей действия по обеспечению необходимого финансирования публичной власти, в том числе посредством установления налогов и сборов, должны соотноситься с необходимостью обеспечения реализации налогоплательщиками своих важнейших прав и свобод. В любом случае налоги и сборы не должны препятствовать реализации этих прав и свобод, приобретать запретительный или конфискационный характер.

Теоретическая основа соразмерности налогообложения во многом связывается с трудами А. Лаффера, который установил зависимость налоговых доходов бюджета от эквивалентной ставки суммарных налоговых изъятий, определив ее в виде кривой (кривая Лаффера). Исходное положение разработанной им теории в самом общем виде сводится к тому, что раз сумма налоговых поступлений в бюджет является произведением налоговой ставки и величины налоговой базы, то при нулевой ставке налоговые доходы также равны нулю. По мере увеличения налоговой ставки возрастают и налоговые доходы бюджета, вместе с тем динамика этого роста постепенно замедляется в результате сокращения налогового потенциала налогоплательщиков, обусловленного отрицательным воздействием большого объема налоговых изъятий на экономику. Далее темпы сокращения налоговой базы увеличиваются настолько, что скорость ее сокращения начинает опережать всевозрастающее налогообложение. Пройдя максимальное значение, налоговые доходы бюджета начинают постепенно сокращаться и в конечном счете падают до нулевого значения[12].

В экономическом плане принцип справедливости означает, что государственные налоги и расходы должны влиять на распределение доходов, возлагая бремя на одних людей и предоставляя блага другим. Причем в зарубежной экономической науке различают два основных аспекта этого принципа: горизонтальный и вертикальный[13].

Принцип горизонтальной справедливости предполагает, что плательщики, находящиеся в равном экономическом положении, должны находиться и в равной налоговой позиции, т.е. каждый должен выплачивать налог одинаковой величины (принцип платежеспособности). В основе этого принципа лежит следующая идея о том, что сумма взимаемых налогов должна определяться в зависимости от величины доходов плательщика. По словам Н. Тургенева: «Налоги должны быть распределяемы между всеми гражданами в одинаковой соразмерности; пожертвования каждого напользу общую должны соответствовать силам его, т.е. его доходу»[14].

Однако в данном случае встает этическая проблема определения равенства, поскольку не всегда равенство может достигаться путем сопоставления текущих доходов. Возьмем, например, двух людей, работающих на одном заводе, делающих одинаковую работу и получающих одинаковую зарплату. Один из них имеет одного ребенка, а другой имеет на иждивении пятерых детей. Можно ли считать их находящимися в равном положении? По-видимому, нет.

Согласно принципу вертикальной справедливости, лица, которые находятся в неравном положении, должны находиться в неравной налоговой позиции, иными словами, кто получает больше от государства тех или иных благ, тот должен больше платить в виде налогов (принцип выгод). Однако насколько справедлив принцип выгод, зависит от того, на что тратятся государственные средства, полученные через налоги. Так, общеизвестно, что пожилые люди с одной стороны, имеют более низкие доходы по сравнению с молодым трудоспособным населением, а с другой стороны, чаще прибегают к услугам государственного здравоохранения. Принцип платежеспособности говорит о том, что пожилые люди должны платить более низкие налоги.

В то время как согласно принципу выгод пожилые люди должны платить налогов больше, так как они извлекают большую выгоду от государственного финансирования больниц и клиник. Очевидно, что в данном случае применение принципа выгод к пенсионерам и лицам пожилого возраста будет несправедливым.

Если же рассматривать вопрос финансирования строительства и ремонта автомобильных дорог, то многие согласятся с тем, что пользователи автомобильных дорог и владельцы автотранспорта должны отдавать больше других на содержание автодорог.Так и делается - система федеральных налоговых платежей в дорожные фонды (налог на пользователей автомобильных дорог, налог на реализацию ГСМ, налог с владельцев автотранспортных средств и др.) есть основной источник финансирования дорожного хозяйства страны.

Следует отметить, что выделение «вертикальной» и «горизонтальной» справедливости все же не решает одну из главных проблем, существующих в налоговой сфере сегодня - как определить степень справедливости налогообложения.

Важным для данного исследования является тот факт, что соразмерность налогообложения тесно соприкасается с реализацией более частного по отношению к нему принципа экономической обоснованности налогообложения. Это объясняется тем, что налогообложение должно соотноситься не только с необходимостью реализации налогоплательщиками своих основных прав и свобод, но также должно учитывать их экономическое положение. В частности, принцип экономической обоснованности исключает произвольное установление налогов и сборов и требует, чтобы налогообложение тех или иных лиц осуществлялось исключительно с учетом их налоговой способности. Игнорирование этого принципа может привести к тому, что налогообложение станет непосильным бременем для налогоплательщиков, непреодолимым препятствием для нормального существования и развития.

Рассматривая принцип экономической обоснованности налогов и сборов, отдельные специалисты как очевидное отмечают, что совокупность налогов и сборов, составляющая налоговое бремя каждого отдельно взятого налогоплательщика, должна позволять последнему реализовывать свои конституционные права, в том числе и право частной собственности. Отсюда вытекает предположение о том, что законодательно установленные элементы налогообложения по каждому конкретному налогу должны иметь достаточное обоснование, позволяющее четко определить, на какую конкретно часть собственности налогоплательщика претендует государство и почему[15].

Экономическая обоснованность налогов и сборов базируется на оценке имущественного состояния налогоплательщиков, поскольку исходит из необходимости учета их налоговой способности при определении условий налогообложения. Такая оценка может осуществляться посредством использования двух основных критериев, один из которых включает оценку получаемых налогоплательщиком выгод (критерий индивидуальной полезности), а второй - его платежеспособности (критерий общественной полезности).

В первом случае речь идет об оценке субъективной готовности конкретного налогоплательщика уплачивать тот или иной налог, которая, в свою очередь, находится в прямой зависимости от индивидуальной полезности для данного индивида государственной деятельности, финансируемой посредством взимания налоговых платежей. Указанная зависимость фактически означает, что чем больше выгод получает налогоплательщик, тем выше может быть уровень его налогообложения, и, наоборот, при низком качестве предоставляемых государством услуг налогообложение должно стремиться к уменьшению.

Что касается второго критерия, основанного на оценке платежеспособности налогоплательщика, то он имеет в своем основании фактическую способность отдельных налогоплательщиков исполнять свои налоговые обязанности, т.е. нести налоговое бремя[16]. Непосредственно в качестве показателей платежеспособности могут служить данные об источниках и размере доходов налогоплательщика, о принадлежащем ему имуществе, об уровне и структуре потребления и некоторые другие экономические показатели. На основе этих данных в целом и осуществляется экономически обоснованное определение условий налогообложения для тех или иных групп налогоплательщиков.

Показатели, которые имеют отношение к экономическому обоснованию того или иного налога, в первую очередь относятся на счет его объекта. Это объясняется тем, что сама обязанность по уплате налогов связывается с определенными объектами, к которым относятся наличествующие у налогоплательщика доходы, недвижимость, транспорт и другое имущество. В свое время М.Н. Соболев справедливо подметил, что «связывание взимания налога с каким-либо объектом не есть дело усмотрения государства. Оно вытекает из мысли, что наличие данного объекта дает право заключить об известной налогоспособности человека, которая и позволяет обложить его налогом»[17].

Представляется, что экономически обоснованное налогообложение в любом случае должно исходить из необходимости сохранения налогоплательщику такой части принадлежащего ему объекта, которая бы позволила благополучно исполнять соответствующую налоговую обязанность и впредь, т.е. сохранить налоговую способность, в сочетании с минимально возможным ограничением его имущественных прав. В тех же целях во внимание должны приниматься и иные экономические показатели, характеризующие платежеспособность налогоплательщика, например, размер расходов, понесенных им в связи с получением дохода.

В конечном счете все вышеизложенное позволяет сделать вывод о том, что справедливое налогообложение должно строиться на основе гармоничного сочетания финансовых интересов государства, общества и налогоплательщиков. Необходимым условием этого является последовательная реализация принципов всеобщности равенства и соразмерности налогообложения.

Похожие работы

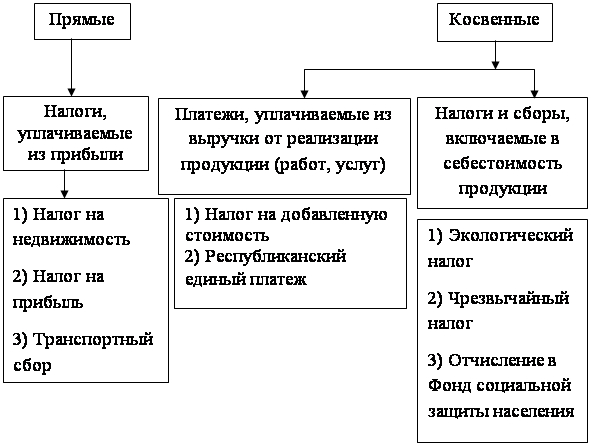

... цены налоги и неналоговые платежи разделены на следующие группы: а) включаемые в себестоимость продукции; б) взимаемые из балансовой прибыли предприятия или его дохода; в) взимаемые из чистой прибыли; г) включаемые в цену продукции [28]. 2. Налогообложение на предприятии 2.1 Платежи, уплачиваемые из выручки от реализации продукции, работ, услуг (косвенные налоги) Согласно Закона ...

... . В платежном балансе страны валютные резервы являются активом. 7. Внешний долг - обязательства, возникающие в иностранной валюте 8. Внутренний долг – 1) обязательства, возникающие в валюте Российской Федерации; 2) задолженность государства своим предприятиям, организациям и населению, возникшая в результате привлечения их средств для выполнения государственных программ, эмиссии ...

... в указанном законе. Если имущество учитывается на балансе лизингодателя, то он является плательщиком налога и не вправе использовать льготы по налогу на имущество предприятий. 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АМВРОСИЕВСКОГО УПРАВЛЕНИЯ ПО ГАЗОСНАБЖЕНИЮ И ГАЗИФИКАЦИИ 2.1Общая организационная характеристика Амвросиевского управления по газоснабжению и газификации ...

... отношений отдельных субъектов. При этом денежные отношения, связанные с финансами, опосредствуют лишь часть совокупного денежного оборота страны. 5. Финансы как экономическая категория характеризуют отношения между экономическими партнерами, организуемые государством. Важнейшей особенностью финансовых отношений является то, что преимущественная их часть организуется государством. Поэтому само ...

0 комментариев