Навигация

Прогнозирование валютного курса с помощью паритета покупательной способности

25181

знак

0

таблиц

6

изображений

2. Прогнозирование валютного курса с помощью паритета покупательной способности

Еще Давид Рикардо предположил, что между валютным курсом и внутренней покупательной способностью денег должна быть взаимосвязь. В 1918 г., когда встал вопрос о послевоенном восстановлении межгосударственных экономических связей, шведский экономист Г. Кассель предположил, что установление валютных курсов на базе паритета покупательной способности должно вернуть международный рынок в состояние равновесия. В соответствии с Законом единой пены:

![]()

где Pid - цена товара на внутреннем рынке; Pif - пена товара па внешнем рынке; Ed/f - валютный курс.

Закон единой цены утверждает, что один и тог же товар в национальной валюте внутри страны и в иностранной валюте за рубежом стоит одинаково, когда его цена выражена в единой валюте.

На основе Закона единой цены была выведена теория абсолютного паритета покупательной способности (АППС):

где Pd - уровень цен на товары и услуги на внутреннем рынке; Рf -уровень цен па товары и услуги па внешнем рынке.

Принципиальное отличие АППС от единой цены в том, что Закон учитывает цену только на один товар, а теория АППС - па все.

Для сопоставления уровня цен статистические органы стран составляют одинаковые корзины товаров.

Основное преимущество теории АППС: она четко отвечает на вопрос, как укрепить курс национальной валюты. Для этого надо снизить инфляцию, что увеличит покупательную способность внутренних денег.

Основной (и единственный) недостаток теории АПСС: она не работает на практике. Прежде всего, из-за того что не работает Закон единой цены. А Закон единой цены не работает из-за различий в расходах на транспортировку товаров, таможенных тарифов, неорганизованности и несовершенства рынков сбыта и т.д.

В результате и Закон единой цены, и теория абсолютного паритета покупательной способности были на многие годы забыты.

Однако в 1970-е гг. о теории АППС вновь вспомнили и модифицировали ее. Возникла теория относительного паритета покупательной способности (ОППС). Согласно этой теории колебания валютного курса пропорциональны относительному изменению уровня цен в двух странах.

где Р - уровень цен; Е - валютный курс. После ряда преобразований получим:

где I - темпы инфляции.

Для расчетов за валютный курс в базовом периоде принимается курс в тот период времени, когда он стабилен или совпадает со своим средним значением за период.

Для измерения уровня цен чаще всего используются несколько показателей:

• индекс потребительских цен;

• индекс оптовых цен производителя:

• дефлятор ВВП.

С помощью теории ОППС:

• строят прогнозы долгосрочной динамики номинальною валютного курса;

• при высокой инфляции оценивают макроэкономический дисбаланс;

• на паритетных основах определяется реальная международная стоимость национальных товаров и услуг.

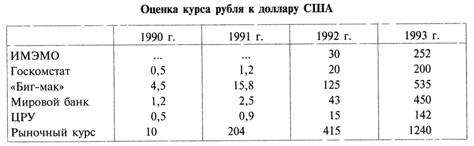

На основе теории ОППС проводилась оценка курса советского (российского) рубля к доллару США разными организациями (табл. 1).

Из табл. 1 видно, что рыночный курс рубля значительно ниже, чем рассчитанный по всем вариантам ОППС.

Таблица 1

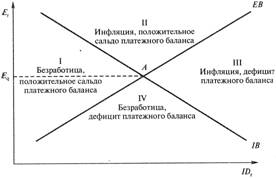

Недостатки теории ОППС практически те же, что и у теории АППС. На практике рассчитанные на ее основе курсы соответствуют фактическим на очень ограниченных временных отрезках. Однако теория ОППС, несмотря на все ее очевидные недостатки, и сегодня активно используется для прогнозов и расчетов. Теория общего равновесия (равновесия макроэкономического баланса) как основы равновесного валютного курса возникла в 1960-х гг. Теория устанавливает зависимость между реальным внутренним спросом (IDr) и реальным обменным курсом (Еr). Основные положения теории можно видеть из следующей схемы (рис. 3).

Рис. 3 - Определение равновесного валютного курса на основе теории общего равновесия

Равновесный валютный курс (Еq) определяется точкой пересечения (А) кривых внутреннего (IB) и внешнего (ЕВ) равновесия. Равновесный валютный курс в точке А одновременно является и оптимальным валютным курсом при данном состоянии экономики.

Движение от нулевой точки вверх всегда означает падение курса национальной валюты (рост курса иностранной валюты).

Кривая ЕВ (external balance) внешнего равновесия - это некая идеальная линия оптимального состояния платежного баланса (т.е. страна без проблем погашает отрицательное сальдо платежей по каждой стране-контрагенту и не испытывает проблем при получении средств от стран-должников).

Кривая IB (internal balance) внутреннего равновесия - это некая идеальная кривая состояния внутренней экономики, когда при минимально возможных инфляции и безработице достигается максимально возможный экономический рост.

Фактически экономика страны никогда не находится в таком состоянии, так же как и невозможно достижение точки А. Фактически реальный валютный курс может находиться в любой точке четырех сегментов.

Кривая внутреннего равновесия (IB) показывает обратную зависимость между реальным внутренним спросом и реальным валютным курсом: по мере роста реального валютного курса увеличивается спрос на национальные товары, так как импорт дорожает.

Сегменты II и III (справа от кривой IB) показывают, что объем производства находится ниже оптимального уровня, что ведет к излишнему совокупному спросу и выражается в росте инфляции.

Сегменты I и IV (слева от IB) показывают, что объем производства находится выше оптимального уровня, совокупный спрос недостаточен, что проявляется в росте безработицы.

Внешний баланс обычно сводится к балансу текущих операций.

Кривая внешнего равновесия (ЕВ) показывает прямую зависимость между реальным внутренним спросом (ID) и реальным обменным курсом (£,.), так как растущий валютный курс ухудшает внешний баланс и ведет к реальному обесценению валюты.

Если баланс достигается в сегментах I или II - сальдо платежного баланса положительное, курс валюты может быть занижен.

Если баланс достигается в сегментах III или IV - дефицит платежного баланса, курс может быть завышен.

Точка А определяет равновесный курс, соответствующий фундаментальным макроэкономическим закономерностям.

Сегменты вокруг точки А - это четыре типа дисбаланса, в которых может находиться экономика и которые влияют на валютный курс. Достижение равновесного валютного курса в каждом из четырех сегментов означает следующее.

Сегмент I - положительный баланс по текущим операциям на фоне перепроизводства, недостаточного внутреннего спроса и безработицы. Может свидетельствовать о заниженном валютном курсе и чрезмерно рестриктивной бюджетной политике. Встречается редко, прежде всего в развитых странах (Япония, Германия).

Сегмент II - положительный баланс по текущим операциям на фоне недопроизводства, излишнего внутреннего спроса и инфляции. Может свидетельствовать о заниженном валютном курсе и излишне экспансионистской бюджетной или денежной политике. Пример - Япония в период спадов 1993 г. и 1998 г. (падение производства на фоне положительного сальдо платежного баланса и заниженной иены).

Сегмент III - дефицит текущего баланса на фоне недопроизводства, излишнего внутреннего спроса и инфляции. Может свидетельствовать о завышенном валютном курсе и рестриктивной бюджетной политике. Пример - Великобритания, Швеция, Италия и Испания в 1987-1992 гг., когда дефицит текущего баланса сопровождался высокой инфляцией, что явно свидетельствует о завышенном курсе национальной валюты. Это и Россия периода 1992-1994 гг.

Сегмент IV - дефицит текущего баланса на фоне перепроизводства, недостаточного внутреннего спроса и безработицы. Свидетельствует о завышенном валютном курсе при чрезмерном расширении денежной массы и государственных расходов. Пример - США в 1985 г., когда объем производства превышал оптимальный, текущий баланс был дефицитным, а курс доллара - завышенным.

Теория общего равновесия является наиболее реальным методом анализа экономических процессов, прогнозирования курса и основой принятия решений.

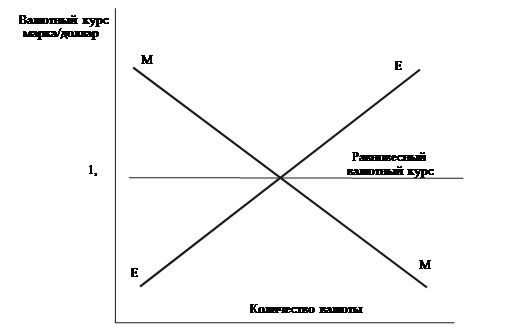

Спрос и предложение на иностранную валюту постоянно меняются под влиянием самых различных факторов, которые в совокупности воздействуют на позиции страны в мировой экономике. Соответственно изменяется и курс национальной валюты.

Если страна использует режим плавающего валютного курса, его изменение является результатом взаимодействия рыночных сил спроса и предложения. В результате национальная валюта может либо обесцениться (что означает одновременное подорожание иностранной валюты), либо подорожать (что означает обесценение иностранной валюты).

Обесценение валюты (currency depreciation) - это снижение ее стоимости при режиме плавающего валютного курса.

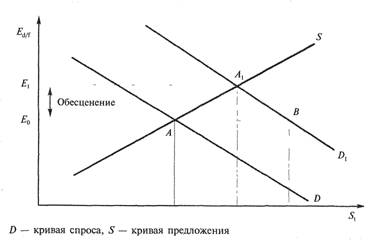

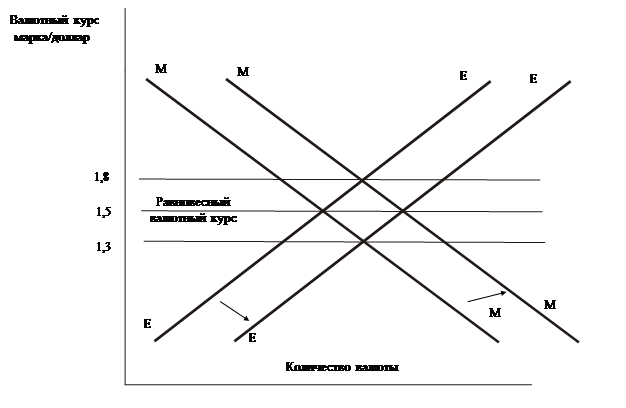

Подорожание валюты (currency appreciation) - это увеличение ее стоимости при режиме плавающего валютного курса (рис. 4).

Рис. 4 - Изменение валютного курса под воздействием спроса и предложения при плавающем валютном курсе

Если S (предложение) постоянно, рост спроса переместит кривую D на уровень D1. Отрезок АВ - дефицит спроса. Он сдвигает баланс спроса и предложения национальной валюты в точку A1.

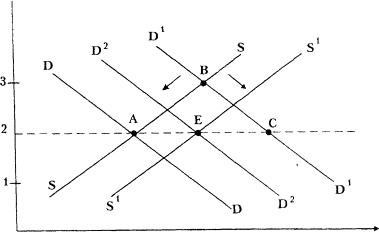

При фиксированном режиме валютного курса его адаптация к изменению объемов спроса и предложения происходит иначе. Валютный курс фиксирован, следовательно, уровень Ed/f не может изменяться (рис. 5).

Рис. 5 - Изменение валютного курса под воздействием спроса и предложения при фиксированном валютном курсе

Отрезок АВ - дефицит валюты.

Центральный банк для ликвидации дефицита начинает продавать резервы и кривая предложения смещается до S1.

Одновременно сокращается объем национальной валюты в обращении, т.е. денежная масса. Сокращение денежной массы означает сокращение расходов, в том числе на импорт, и кривая спроса от Z), постепенно смешается обратно на D.

При истощении валютных резервов Центрального банка государство для поддержания курса в результате длительного превышения спроса над предложением обязано принимать чрезвычайные меры:

• отказаться от фиксированного курса, или

• девальвировать национальную валюту до равновесного курса. Чрезвычайной считается ситуация, когда резервы снижаются до уровня менее восьми недель объема импорта товаров и услуг (рекомендации МВФ).

В этот сложный период возможен массовый сброс национальной валюты в обмен на иностранную - чтобы избежать потерь.

Такой сброс называется спекулятивной атакой на курс.

Спекулятивная атака - резкий рост предложения национальной валюты в период ослабления ее курса, приводящий к потере валютных резервов страны при попытках поддержать слабеющий курс.

Девальвация валюты - законодательное снижение курса валюты или центрального паритета при режиме фиксированного валютного курса.

Ревальвация валюты - законодательное повышение курса валюты или центрального паритета при режиме фиксированного валютного курса.

Любое изменение стоимости иностранной валюты, как и сам валютный курс, может быть номинальным и реальным.

Реальная девальвация - снижение реального курса национальной валюты при режиме фиксированного валютного курса с учетом изменения цен в своей стране и в стране, к валюте которой котируется национальная валюта.

Девальвация важна именно в реальном исчислении, поскольку разница в темпах роста цен может свести на нет весь положительный эффект девальвации.

Список использованной литературы

1. Международные валютно-кредитные и финансовые отношения/ под ред. Л.Н. Красавиной. – М.: Финансы и кредит, 2000.

2. Международные валютно-кредитные отношения: учеб. Пособие/ Г.Л. Авагян, Ю.Г. Вешкин – М.: Экономистъ, 2005.

3. Основы международных валютно-финансовых и кредитных отношений/ под ред. В.В. Круглова. – М.: Инфра-М, 1998.

Похожие работы

... экономики не за счет роста промышленности, внедрения новых технологий и качественного улучшения менеджмента; · - "бегство" капитала на фондовых биржах; · - снижение курса национальной валюты; · - нерациональное распределение между долгосрочными и краткосрочными кредитами, превышение доли последних. Обязательным элементом, составляющим стратегию догоняющего роста, как правило, ...

... данным Госкомстата России, до 3%), а в мировой промышленной продукции — с 4,6 до 1,8%. Будучи среднеразвитой страной, по ряду параметров она занимает промежуточную позицию в мировой экономике между развитыми и развивающимися странами. В период с начала 30-х до конца 80-х гг. в СССР господствовала административно-командная система, отечественная модель которой предполагала тотальное господство ...

... свободно конвертируемых. Например, рубль России, рассматривается как «твердая» валюта по сравнению с «мягким» украинским карбованцем или казахстанским манатом. 1.3. Котировка валюты Теперь определим понятие «котировка». Установление курса иностранных валют в национальной (или наоборот) называется котировкой валют. В современных условиях котировка осуществляется государственными ( ...

... скачков курсов национальных валют, с целью недопущения экономических кризисов, поддержания баланса экспорта-импорта и т.п. Центральные банки оказывают прямое влияние на валютный рынок. Их влияние может быть как прямым - в виде валютной интервенции, так и косвенным - через регулирование объема денежной массы и процентных ставок. Их нельзя относить к быкам или к медведям, т.к. они могут играть как ...

0 комментариев