Официальное толкование положений акта налогового законодательства осуществляется в порядке, установленном законодательством

Услуг по содержанию детей в дошкольных учреждениях, обучению детей и подростков

в кружках, секциях и студиях, музыкальных и спортивных школах;

Услуг, непосредственно связанных с азартной игрой на предприятиях, занимающихся игорным бизнесом;

Навигация

Официальное толкование положений акта налогового законодательства осуществляется в порядке, установленном законодательством

Сравнение налоговой системы Беларуси и России

127051

знак

4

таблицы

4

изображения

6. Официальное толкование положений акта налогового законодательства осуществляется в порядке, установленном законодательством.

7. Применение актов налогового законодательства по аналогии не допускается.

Налоговое законодательство, как и любая другая отрасль законодательства, представляет собой совокупность нормативных правовых актов, принятых или изданных уполномоченными на то органами, применяемых при регулировании налоговых отношений. При этом является принципиально важным определение четких критериев, позволяющих относить конкретные документы к этой отрасли права.

Как следует из п. 1 статьи[10], налоговое законодательство Республики Беларусь – это система принятых на основании и в соответствии с Конституцией Республики Беларусь нормативных правовых актов, включающая ряд документов, отвечающих установленным признакам. Налоговое законодательство формируют:

· Налоговый кодекс Республики Беларусь.[11]

· Законы Республики Беларусь, регулирующие вопросы налогообложения. При этом, как следует из данной нормы, к таким документам могут быть отнесены только те законы, целью принятия которых является исключительно правовое определение вопросов налогообложения.

· Декреты, указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения. Является важным, что в отношении указанных правовых актов Президента Республики Беларусь Общая часть не устанавливает их исключительной направленности на регулирование только вопросов налогообложения. В этой связи декреты, указы и распоряжения Президента Республики Беларусь, содержащие в своей редакции наряду с иными предметами регулирования и вопросы налогообложения, относятся к налоговому законодательству Республики Беларусь.

· Постановления Правительства Республики Беларусь, которые регулируют вопросы налогообложения. Эти нормативные правовые акты могут приниматься только на основании и во исполнение Налогового кодекса, принятых в соответствии с ним законов, регулирующих вопросы налогообложения, и правовых актов Президента Республики Беларусь. Таким образом, для того чтобы принять постановление, регулирующее вопросы налогообложения, Правительство Республики Беларусь одним из указанных выше правовых актов должно быть наделено соответствующими полномочиями.

· Нормативные правовые акты республиканских органов государственного управления, органов местного управления и самоуправления, регулирующие вопросы налогообложения. Такие документы также могут издаваться только в случаях и пределах, предусмотренных актом налогового законодательства более высокой юридической силы.

Таким образом, в налоговом законодательстве Республики Беларусь можно условно выделить два уровня.

Первый законодательный уровень – это сам Налоговый кодекс и принятые в соответствии с ним законы, регулирующие вопросы налогообложения, а также правовые акты Президента Республики Беларусь, содержащие вопросы налогообложения, второй – все остальные нормативные правовые акты, принимаемые в соответствии с актами первого уровня и обеспечивающие, как правило, их применение.

2. Часть 2 п. 1 статьи запрещает включение положений, регулирующих вопросы налогообложения, в другие акты законодательства, посвященные иным (неналоговым) отношениям. Впрочем, данная норма делает некоторое исключение из этого правила, оговаривая, что возможность включения налоговых норм в акт неналогового законодательства может быть прямо установлена Налоговым кодексом или Президентом Республики Беларусь.

Необходимо отметить, что проблема наличия норм, регулирующих вопросы налогообложения, в актах неналогового законодательства Республики Беларусь является достаточно острой, поскольку на протяжении довольно длительного времени в законотворческой практике постоянно предпринимались попытки в законах, не имеющих непосредственного отношения к вопросам налогообложения, провести те или иные льготы или иначе вмешаться в налоговое регулирование.

В расчет не принималось даже то, что ч. 2 ст. 3 Закона от 20 декабря 1991 г. № 1323-XII «О налогах и сборах, взимаемых в бюджет Республики Беларусь», с изм. и доп. по сост. на 4 января 2003 г. № 183-З[12], было прямо установлено, что объекты обложения, порядок уплаты, ставки, льготы по каждому конкретному виду налогов и сборов предусматриваются специальными актами налогового законодательства Республики Беларусь. Включения положений, регулирующих вопросы налогообложения, в другие акты законодательства данная норма не допускала.

В то же время с нарушением этого требования в значительное количество законов были включены (и действуют по настоящее время) нормы, установившие правила, отличающиеся от предусмотренных налоговым законодательством. Можно привести много примеров подобного «вторжения» в вопросы налогообложения, однако более негативным является то, что такая практика в законотворческом процессе все еще имеет место.

Со вступлением в силу данной нормы (она будет применяться со дня введения в действие Особенной части Кодекса) подобные действия станут противозаконными, а существующие в неналоговом законодательстве положения, затрагивающие вопросы налогообложения, необходимо будет исключить или перенести в Налоговый кодекс.

Дополнительную уверенность в обоснованности этого утверждения вселяет наличие в действующем законодательстве Республики Беларусь четких норм, определяющих юридическую силу актов законодательства, то есть их соподчиненность по отношению к другим документам или, говоря иными словами, их место в законодательной иерархии.

Допускавшиеся ранее нарушения требований ч. 2 ст. 3 Закона «О налогах и сборах, взимаемых в бюджет Республики Беларусь», о которых говорилось выше, получили возможность реализации именно по причине отсутствия полного законодательного урегулирования вопросов расхождения положений правовых актов и их соответствия друг другу.

Сейчас эти вопросы четко определены ст. 10 Закона от 10 января 2000 г. № 361-З «О нормативных правовых актах Республики Беларусь»[13], с изм. и доп. от 4 января 2002 г. № 81-З (Национальный реестр правовых актов Республики Беларусь. 2000. № 7. 2/136; 2002. № 7. 2/830). Установлено, что высшей юридической силой в системе законодательства Республики Беларусь обладает Конституция Республики Беларусь. Законы Республики Беларусь, декреты и указы Президента Республики Беларусь и иные акты государственных органов (должностных лиц) принимаются (издаются) на основе и в соответствии с Конституцией.

В случае расхождения закона, декрета, указа или иного нормативного правового акта с Конституцией Республики Беларусь действует Конституция Республики Беларусь.

В случае расхождения декрета или указа с законом закон имеет верховенство лишь тогда, когда полномочия на издание декрета или указа были предоставлены законом.

Законы, декреты, указы имеют большую юридическую силу по отношению к постановлениям Палаты представителей и Совета Республики Национального собрания Республики Беларусь, Совета Министров Республики Беларусь, Пленумов Верховного Суда и Высшего Хозяйственного Суда Республики Беларусь и иным нормативным правовым актам.

Законы, декреты, указы и постановления Правительства Республики Беларусь имеют большую юридическую силу по отношению к нормативным правовым актам министерств, иных республиканских органов государственного управления и Национального банка Республики Беларусь.

Кодексы имеют большую юридическую силу по отношению к законам. При этом Гражданский кодекс Республики Беларусь имеет большую юридическую силу по отношению к другим кодексам и законам, содержащим нормы гражданского права.

Новый акт законодательства имеет большую юридическую силу по отношению к ранее принятому (изданному) по тому же вопросу нормативному правовому акту того же государственного органа (должностного лица).

В иерархии актов законодательства, принятых (изданных) государственными органами (должностными лицами), акты вышестоящих органов (должностных лиц) имеют преимущественную силу по отношению к документам нижестоящих государственных органов (должностных лиц). Среди нормативных правовых актов, принятых (изданных) государственными органами (должностными лицами) одного уровня, преимущественную силу имеют акты органа (должностного лица), специально уполномоченного на регулирование области общественных отношений, по вопросам которого приняты эти документы.

На основе вышеприведенной классификации нормативных правовых актов Республики Беларусь построена и система налогового законодательства Республики Беларусь.

Толкование положений нормативного правового акта может осуществляться в случае обнаружения неясностей и различий в их содержании, а также противоречий в практике его применения. Официальное толкование акта законодательства осуществляется государственным органом (должностным лицом), принявшим (издавшим) этот акт, или, если иное не предусмотрено Конституцией Республики Беларусь, уполномоченным им органом.

Само официальное толкование норм правового акта производится путем принятия документа равной юридической силы. Таким образом, толкование положений, например, Закона «О налогах на доходы и прибыль» может быть обеспечено только путем подготовки и принятия проекта Закона «О толковании Закона Республики Беларусь «О налогах на доходы и прибыль».

При толковании нормативного правового акта объясняется или уточняется содержание его правовых норм, определяется их место в законодательстве, а также функциональные и иные связи с другими нормами, регулирующими различные аспекты одного и того же вида общественных отношений. Внесение изменений или дополнений в акты законодательства при их толковании не допускается.

Официальное толкование документов не следует путать с разъяснением тех или иных вопросов применения их норм.[14]

1.3. Классификация налоговых платежейНалоги, сборы и пошлины объединяются в категорию платежей в соответствии с едиными характеризующими их признаками:

Ø они являются источникам формирования республиканского и местных бюджетов (внебюджетных фондов) Республики Беларусь;

Ø имеют обязательный, безэквивалентный и безвозмездный характер.

Налоги и сборы, уплачиваемые юридическими лицами Республики Беларусь

| Платежи, уплачиваемые из выручки от реализации по факту ее получения (косвенные налоги) | Платежи включаемые в себестоимость продукции, робот, услуг | Платежи уплачиваемые из прибыли |

| 1. Налог на добавленную стоимость 2. Акцизы 3. Отчисления в республиканский бюджетный фонд поддержки производителей сельскохозяйственной продукции и продовольствия 4. Отчисления в местный бюджетный целевой фонд стабилизации экономики производителей сельскохозяйственной продукции и продовольствия 5. Целевые сборы на финансирование расходов по содержанию и ремонту жилищного фонда 6. Налог на продажу виноводочных и табачных изделий 7. Таможенные сборы 8. Налог с продаж автомобильного топлива | А. Налоги и отчисления, начисляемые на фонд заработной платы 1. Чрезвычайный налог для ликвидаций последствий катастрофы на чернобыльской АЭС 2. Целевой сбор на содержание детских дошкольных учреждений 3. Отчисления в фонд социальной защиты населения 4. Отчисление в фонд содействия занятости. Б. Отчисления в республиканский дорожный фонд 5. Отчисления в дорожный фонд средств пользователями дорог 6. Плата за проезд по автомобильной дороге Брест-Минск-граница РФ 7. Плата за проезд по автомобильным дорогам общего пользования тяжеловесных и крупногабаритных транспортных средств В. Прочие налоги и отчисления 8. Платежи за землю 9. Налог за пользование природными ресурсами (экологический налог) 10. Госпошлина Г. Отчисление в ведомственные фонды 11. Отчисление в инновационный фонд | 1. Налог на недвижимость 2. Налог на доходы 3. Налог на прибыль 4. Налог на приобретение транспортных средств 5. Транспортный сбор 6. Сбор с мелкорозничной торговой сети 7. Местные налоги и сборы 8. Финансовые санкции |

В налоговой системе Республики Беларусь с момента ее создания и до настоящего времени косвенные налоги играют значительную роль. Активное использование в отечественной практике налогообложения этих налогов связано с необходимостью решения объективно возникающих задач по государственной поддержке отдельных отраслей и финансированию инфраструктуры, которые в переходный период не могут быть решены иными средствами, кроме как за счет централизованных в рамках бюджета финансовых ресурсов.

В связи с этим главной особенностью некоторых косвенных налогов, действующих в Республике Беларусь, является их целевая направленность.[15]

В Беларуси лидирующее положение по количеству налогов занимают кумулятивные многоступенчатые сборы, или так называемые оборотные налоги (платежи из выручки без НДС). Причем четко прослеживается тенденция к постоянному увеличению их доли как в доходах консолидированного бюджета, так и в ВВП. Во многом такой рост вызван как введением новых оборотных налогов (с 2000 г. введены отчисления в местный целевой бюджетный жилищно-инвестиционный фонд), так и переходом в эту группу целевых сборов на содержание детских дошкольных учреждений.

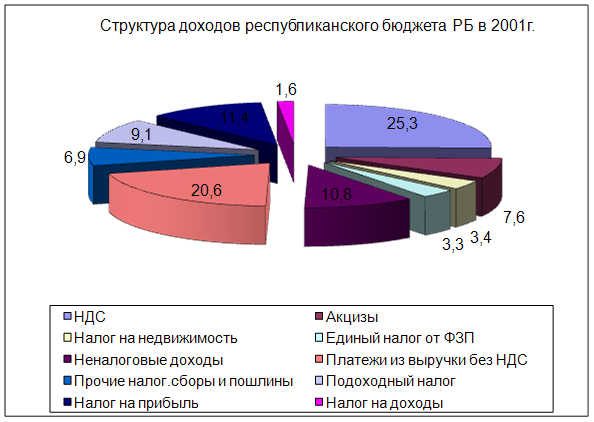

Что касается некумулятивного платежа - налога на добавленную стоимость, то его доля в доходах бюджета и в ВВП сохраняется практически на неизменном достаточно высоком уровне - в пределах 1/4 всех доходов бюджета, что в определенной мере сопоставимо с аналогичным показателем по странам с развитыми рыночными отношениями.

Вместе с тем оценка места и роли НДС в экономике Беларуси неоднозначна. Практики полагают, что этот налог как нельзя лучше обеспечивает бюджетные потребности, а аналитики критикуют его за излишнюю фискальность, необработанность налоговой базы и чрезмерно высокие ставки. Последние считают, что данный налог не адаптирован к экономике Беларуси на этапе ее перехода к рынку, чем объясняются недостатки в формировании налогооблагаемой базы, технике исчисления НДС, и что, как следствие, вызывает недовольство налогоплательщиков.

В Республике Беларусь в условиях обретения государственности налоговая система и соответственно методология взимания НДС формировались форсированными темпами. В результате вплоть до 2000 г. в Беларуси применялся метод «бухгалтерских отчетов», который противоречит мировой практике и доказал свою неэффективность в республике.

В условиях развития рыночных преобразований, активизации реальных экономических связей республики со странами СНГ проблемы совершенствования взимания НДС приобрели особую актуальность. Применяемый до 2000 г. метод исчисления НДС стал тормозом позитивных экономических процессов и глобализации межгосударственного экономического сотрудничества. Поэтому на основе теоретического опыта и методологических разработок в странах Европейского сообщества, Российской Федерации, собственного научного потенциала в Беларуси с начала 2000 г. стала внедряться общепринятая в международной практике зачетная модель взимания НДС.

В Республике Беларусь применяются также и одноступенчатые системы взимания косвенных налогов. Речь идет о налогах с производителя (акцизы) и с розничного продавца (налоги с продаж, налоги на отдельные виды услуг). При этом на долю акцизов приходится около 10% доходов бюджета, а удельный вес налогов с розничного оборота незначителен.

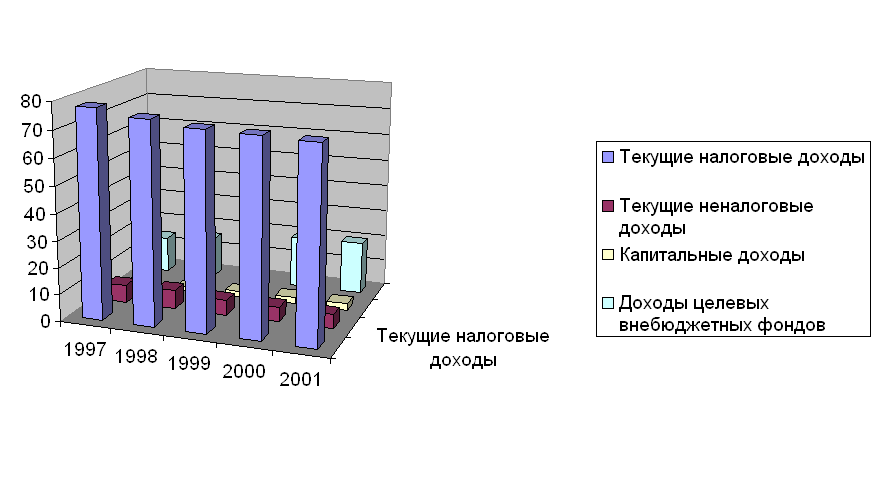

В настоящее время консолидированный бюджет республики более чем на 55% формируется за счет косвенных налогов, а их доля в ВВП достигает 19,5 %.

Налоговая система республики значительно отягощена различного рода целевыми сборами из выручки. Но проблема состоит в том, чтобы найти этим доходным источникам бюджета эффективную замену как с точки зрения выполнения фискальной задачи, так и с позиций обеспечения финансовой устойчивости предприятий. Однако на сегодняшний день говорить о полной отмене указанных налогов преждевременно, поскольку без принятия соответствующих компенсационных мер это может обернуться существенными потерями бюджета и утратой стабильности его формирования.

В связи с этим сокращение роли косвенных налогов в формировании доходов бюджета скорее всего займет несколько лет и может быть осуществлено лишь по мере их замены иными источниками финансирования государственных затрат. Одним из таких источников могут стать прямые налоги.

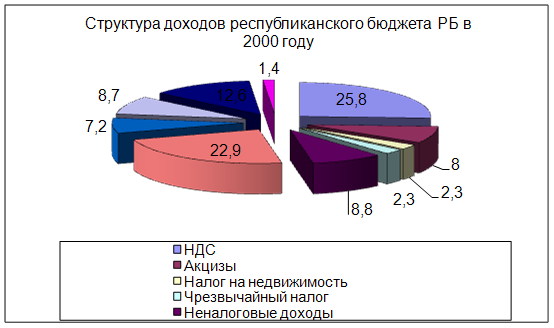

В налоговой системе Беларуси преобладают подоходные налоги, за счет которых формируется около 1/4 доходов бюджета. На долю имущественных налогов, представленных налогом на недвижимость, приходится около 2,3 - 3,4% доходов бюджета. При этом удельный вес данного налога подвержен существенным колебаниям, что обусловлено изменением величины объекта обложения - стоимости основных фондов, меняющейся из года в год в зависимости от результатов их переоценки.[16]

В свою очередь, подоходные налоги классифицируются на основе соотношения между ставкой налога и величиной дохода. В данном случае налоги делятся на:

Ø прогрессивные (по мере роста дохода ставка налога увеличивается);

Ø регрессивные (по мере роста дохода ставка налога уменьшается);

Ø пропорциональные (ставка налога не зависит от величины дохода).

В Беларуси по прогрессивной шкале взимается только подоходный налог, причем с 1998 г. наблюдается некоторое снижение его роли в формировании доходов бюджета. Основная же масса подоходных налогов являются пропорциональными, и их удельный вес как в доходах бюджета, так и в ВВП остается достаточно стабильным.

В Беларуси среди прямых налогов лидирующее положение занимает налог на прибыль юридических лиц, за счет которого формируется 12 - 13% доходов бюджета. Большинство отечественных предприятий платит указанный налог по ставке 30%, вместе с тем для малых предприятий предусмотрена пониженная ставка - 15%.

Наряду с налогом на прибыль подоходный налог с граждан является одним из важнейших прямых налогов, на долю которого приходится более 8% доходов бюджета.[17]

В Беларуси подоходный налог взимается по прогрессивной шкале с диапазоном ставок от 9 до 30%, что вполне сопоставимо с уровнем налоговых ставок в отдельных развитых зарубежных странах. Однако если учесть невысокий уровень доходов населения (средний процент изъятия подоходного налога - 10 - 11%) и широкое распространение практики нелегальной выплаты заработной платы, то становится очевидной необходимость снижения налоговой нагрузки как на фонд заработной платы, так и на доходы населения.

Подоходный налог с физических лиц исчисляется и уплачивается в соответствии с Законом Республики Беларусь «О внесении изменений и дополнений в Закон Республики Беларусь «О подоходном налоге с граждан» от 9 марта 1999 года.[18]

Плательщикам налога в соответствии с Законом являются физические лица:

Ø граждане Республики Беларусь;

Ø иностранные граждане и лица без гражданства, постоянно находящиеся на территории Республики Беларусь. К иностранным гражданам и лицам без гражданства, которые в целях исчисления подоходного налога рассматриваются как постоянно находящиеся на территории Республики Беларусь, относятся иностранные граждане и лица без гражданства, находящиеся на территории Республики Беларусь более 183 дней в календарном году;

Ø иностранные граждане и лица без гражданства, которые не относятся к постоянно находящимся на территории Республики Беларусь, т.е. находящиеся на территории Республики Беларусь 183 дня либо менее, а также находящиеся на территории республики ни одного дня на протяжении календарного года.

Объектом налогообложения является совокупный доход физических лиц в денежной (денежных единицах Республики Беларусь и иностранной валюте) и натуральной форме, полученный в течение календарного года плательщиками от источников в Республике Беларусь: заработная плата, премии и вознаграждение, сумма арендной платы, дополнительные доходы от индексации и т.п.[19]

В Республике Беларусь смешанные налоги можно разделить на две группы: социальные платежи и прочие налоги и сборы. При этом смешанных налогов на протяжении всего существования новой системы налогообложения постоянно снижалась, что связано с переходом некоторых из них в группу косвенных налогов (отчисления в местный фонд на содержание детских дошкольных учреждений). К смешенным налогам относятся:

Ø Социальные платежи

Ø Чрезвычайный налог

Ø Отчисления в государственные фонды содействия занятости

Ø Единый платеж от ФЗП в размере 5%

Ø Отчисления в местный фонд на содержание детских дошкольных учреждений

Ø Земельный налог

Ø Налог на добываемые из природной среды ресурсы

Ø Отчисления в фонд охраны природы

Ø Отчисления в другие целевые бюджетные фонды

Ø Экологический налог за переработку нефти

Ø Налоги за пользование лесными фондами

Плата за землю обязательна для физических лиц, у которых земельный участок находится во владении, пользовании или собственности, кроме физических лиц, имеющих право на льготы по этому налогу. Размер земельного налога определяется в зависимости от качества и местоположения земельного участка и не зависит от результатов хозяйственной и иной деятельности землевладельца, землепользователя и собственника земли.

Земельный налог удерживается в виде ежегодных фиксированных платежей за гектар земельной площади. Ставки земельного налога, утвержденные Законом Республики Беларусь «О платежах за землю», применяются с учетом деноминации белорусского рубля и ежегодно пересматриваются Советом Министров Республики Беларусь путем применения коэффициентов, учитывающих уровень инфляции к декабрю предыдущего года. Районный, городской и сельский Советы (исполнительные и распорядительные органы) в пределах своей компетенции могут повышать или понижать ставки земельного налога, но не более чем на 50 процентов.[20]

Глава 2. Система налогообложения Российской Федерации и республики Беларусь 2.1. Двусторонние соглашения в сфере налогообложения между Россией и Беларусью

С 1 января 2005 года вступило в силу Соглашение между Правительством Республики Беларусь и Правительством Российской Федерации о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг.[21]

При взимании косвенных налогов в мировой налоговой практике применяются два принципа: по месту потребления (стране назначения) и по месту производства (стране происхождения). Принцип взимания косвенных налогов по стране назначения наиболее точно отвечает сути данных платежей, так как они по своей природе носят потребительский характер, т.е. уплачиваются покупателем в процессе потребления товаров, работ, услуг. Упомянутым Соглашением устанавливается взимание косвенных налогов (налога на добавленную стоимость и акцизов) в торговле между этими странами по принципу страны назначения. Особенностью применения этого принципа между Беларусью и Россией является то, что между нашими странами отсутствует таможенный контроль и таможенное оформление при перемещении товаров, что потребовало разработки и принятия Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Беларусью и Россией, которые являются неотъемлемой частью соглашения.

Положением предусматривается: взимание косвенных налогов возлагается на налоговые органы (за исключением акцизов по товарам, по которым в соответствии с законодательством акцизы взимаются таможенными органами); уплата косвенных налогов при импорте осуществляется не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров; применение нулевой ставки НДС и освобождение от уплаты акцизов при экспорте товаров при условии подтверждения факта уплаты косвенных налогов при импорте, т.е. покупатель (другое лицо, ввозящее товар), уплатив косвенные налоги по ввезенным товарам, обеспечивает применение нулевой ставки НДС (освобождение от акцизов) продавцу (поставщику).

Порядок применения косвенных налогов при импорте товаров предусматривает обязательства налогоплательщика представить в налоговые органы (до 20-го числа месяца, следующего за месяцем постановки на учет ввезенных товаров): налоговую декларацию; заявление о ввозе товара в трех экземплярах, содержащее определенные сведения, необходимые для расчета налоговой базы и уплаты налогов. Первый экземпляр заявления остается в налоговом органе, второй и третий возвращаются налогоплательщику с отметками налогового органа. Третий экземпляр направляется поставщику товара; выписку банка (копию), подтверждающую фактическую уплату косвенных налогов по ввезенным товарам; договор (копию), на основании которого товар ввозится; транспортные документы, подтверждающие перемещение товаров; налогоплательщики Беларуси - счета-фактуры российских налогоплательщиков с отметкой налогового органа России; российские налогоплательщики - товаросопроводительные документы белорусских налогоплательщиков.[22]

Косвенные налоги не уплачиваются при ввозе товаров, перевозимых через территории государств транзитом, товаров, ввозимых для переработки с последующим вывозом (на "давальческих условиях"), а также товаров, не подлежащих налогообложению при ввозе на таможенную территорию государств.

При экспорте товаров для применения нулевой ставки или освобождения от уплаты акцизов налогоплательщик представляет в налоговые органы (в течение 90 дней с даты отгрузки (передачи) товаров): налоговую декларацию, договор (копию), на основании которого реализуется товар; выписку банка (копию), подтверждающую фактическое получение выручки от покупателя указанного товара на счет налогоплательщика; третий экземпляр заявления о ввозе экспортированного товара с отметкой налогового органа, подтверждающего уплату косвенных налогов в полном объеме; копии транспортных (товаросопроводительных) документов о перевозке экспортируемого товара; иные документы, предусмотренные национальными законодательствами. Если такие документы не представлены, то суммы косвенных налогов подлежат уплате в бюджет за тот налоговый период, на который приходится день отгрузки (передачи) товаров, с использованием права на вычет сумм налога на добавленную стоимость, уплаченных поставщикам за приобретенные (принятые на учет) товары, использованные для производства и (или) реализации товаров в порядке, установленном национальными законодательствами.

Для ускорения процесса передачи информации предусмотрен обмен данными в электронном виде. Налоговые органы двух наших государств по специальным каналам связи будут передавать информацию о суммах уплаченных косвенных налогов на основе заполненного заявления. Поступление такой информации будет являться основанием для применения нулевой ставки НДС (освобождения от акцизов) экспортером, не дожидаясь наличия третьего (бумажного) экземпляра заявления.[23]

Реализация Соглашения позволит перейти на принцип страны назначения между Беларусью и Россией, в результате чего будет установлен единый режим налогообложения косвенными налогами со всеми государствами; в условиях отсутствия таможенного контроля осуществлять уплату косвенных налогов в налоговые органы; производить уплату налогов не позднее 20 числа месяца, следующего за месяцем постановки на учет ввезенного товара; применять нулевую ставку НДС (освобождать от уплаты акцизов) при представлении в налоговый орган соответствующих документов в течение 90 дней с даты отгрузки товаров.

При отсутствии таможенного оформления товаров "чистота" в уплате косвенных налогов и применении нулевой ставки НДС (освобождения от акцизов) должна быть обеспечена добросовестными взаимоотношениями партнеров по сделке. В противном случае, не уплатив налоги по импорту, можно лишить своего партнера возмещения НДС по нулевой ставке либо освобождения от акцизов, и наоборот. Следовательно, порядочность контрагентов гарантирует отсутствие претензий со стороны налоговых органов и эффективную внешнеторговую деятельность.[24]

2.2. Сравнительная характеристика принципов налогообложения в Российской Федерации и в республике БеларусьВ Республике Беларусь порядок исчисления и уплаты налога на добавленную стоимость регулируется Законом «О налоге на добавленную стоимость» (в редакции Закона от 16 ноября 1999 г. № 324-З)[25] и другими правовыми актами - декретами, указами Президента, постановлениями Совета Министров, а также методическими указаниями «О порядке исчисления и уплаты налога на добавленную стоимость», утвержденными приказом Государственного налогового комитета от 13 декабря 1999 г. № 310, а в Российской Федерации - главой двадцать первой части второй Налогового кодекса.[26]

Плательщики НДС

Состав плательщиков налога на добавленную стоимость в обоих государствах практически идентичен, за исключением того, что в Российской Федерации предусмотрено, что организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога и налога с продаж не превысила в совокупности 1 млн. руб. В Республике Беларусь имеют право на освобождение от налогообложения только индивидуальные предприниматели, если их выручка от реализации товаров (работ, услуг) за предшествующий месяц не превысила 3000 минимальных заработных плат.

Объект налогообложения

В Российской Федерации, как и в Республике Беларусь, объектом налогообложения признается реализация товаров (работ, услуг) на территории государства, в том числе использование товаров (работ, услуг) для непроизводственных целей, обмен товаров (работ, услуг), их безвозмездная передача, натуральная оплата работников. Объектом налогообложения в обоих государствах является ввоз товаров на их таможенную территорию. Кроме того, в Республике Беларусь объектом налогообложения признаются обороты по реализации товаров (работ, услуг) в Российскую Федерацию, Грузию и Туркменистан. В Российской Федерации обороты по реализации товаров (работ, услуг) в государства - участники СНГ также являются объектом налогообложения. Ввоз товаров, происходящих с территорий этих государств, в Российской Федерации НДС не облагается. Данное положение применяется и в Республике Беларусь по товарам, ввозимым и происходящим с территорий Российской Федерации, Грузии и Туркменистана.

В целях определения реализации а территории Республики Беларусь и Российской Федерации работ и услуг производится определение места их реализации, порядок установления которого как Республике Беларусь, так и в Российской Федерации одинаков.

Освобождение от НДС

Как в Российской Федерации, так и в Республике Беларусь от налогообложения освобождаются обороты по реализации на территории этих государств:

1. лекарственных средств, а также медицинской техники, приборов и оборудования, изделий медицинского (ветеринарного) назначения. Но в Российской Федерации освобождение данных товаров производится на основании перечня этих товаров, утвержденного Правительством. Кроме того, в Республике Беларусь обороты по реализации этих товаров в Российскую Федерацию также освобождаются от налогообложения;

2. медицинских (ветеринарных) услуг, оказываемых предприятиями, имеющими статус медицинских (ветеринарных) учреждений, врачами и ветеринарами, имеющими специальные разрешения (лицензии) на осуществление частной медицинской или ветеринарной практики, за исключением косметологических услуг нелечебного характера. В Российской Федерации обороты по реализации ветеринарных и санитарно- эпидемиологических услуг не освобождаются от налогообложения, за исключением этих услуг, финансируемых из бюджета;

3. услуг по уходу за больными, инвалидами и престарелыми. В Российской Федерации освобождаются эти услуги, предоставляемые государственными и муниципальными учреждениями социальной защиты лицам, необходимость ухода за которыми подтверждена соответствующими заключениями органов здравоохранения и органов социальной защиты населения;

Похожие работы

... в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности которой во многом зависит общественный прогресс и рост благосостояния.[9, c.73] Глава 2. Сравнение налоговой системы Республики Беларусь и Российской Федерации 2.1 Двусторонние соглашения в сфере налогообложения между Россией и Беларусью С 1 января 2005 года вступило в силу Соглашение ...

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... место выдвинута фискальная функция налогов, а их экономическое воздействие, социальное значение остается незначительным. 3. Зарубежный опыт реформирования системы налогообложения и практика его применения в Республике Беларусь 3.1. Зарубежный опыт реформирования системы налогообложения Налоговые системы отдельных стран мира формировались в разных условиях. Лишь в середине XX в. в ...

... системы хозяйствования, но вместе с тем не препятствуют эффективной предпринимательской деятельности. [2, с. 67]. Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний ...

0 комментариев