Навигация

3. Налоговая система России

Налоговая система России была создана на рубеже 1991 – 1992 года.

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков, юридических и физических лиц на территории страны.

Общие принципы построения налоговой системы, налоги, сборы, пошлины и другие обязательные платежи определяет Закон РФ «Об основах налоговой системы в Российской Федерации».

В России роль отдельных налогов в доходах бюджета несколько иная. В связи с относительно низким уровнем жизни большинства населения поступления от налогов на личные доходы невелики; вместо них главное место в доходной части бюджета занимают налоги на прибыль предприятий и НДС.

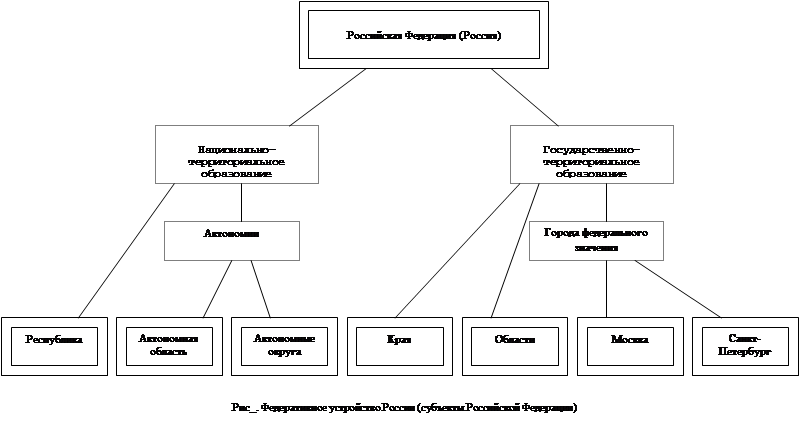

В России, по степени компетенции органов законодательной или представительной власти налоги делятся на:

- федеральные

- региональные

- местные.

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов.

Федеральные налоги устанавливаются и вводятся высшим органом государственной власти Российской Федерации.К федеральным налогам относятся: НДС, подоходный налог с физических лиц, налог на операции с ценными бумагами, акцизы.

К региональным налогам относится налог на имущество предприятий. К местным: налог на рекламу, земельный налог, курортный сбор и т.д.

Также налоги различаются по форме взимания на прямые и косвенные.

По степени обложения выделяют три группы:

- прогрессивные, когда тяжесть налогообложения возрастает с ростом размеров дохода или иного объекта обложения.

- регрессивные, когда тяжесть обложения снижается с ростом дохода или иного объекта обложения.

- пропорциональные, когда тяжесть обложения изменяется пропорционально росту доходов или величины объекта.

Основная задача налогового регулирования - сосредоточение в руках государства, местных бюджетов денежных средств, необходимых для решения проблем социального, экономического, научно-технического развития, стоящими перед народом, страной, отраслями в целом.

Современная налоговая система России строится на принципах, которые должны регулировать налогообложение на всей территории. К этим принципам относятся: однократность обложения (один и тот же объект одного вида облагается налогом один раз за определенный законом период), строгий порядок введения и отмены налогов, их ставок и льгот, точная классификация налогов, четкое распределение налоговых доходов между бюджетами разного уровня.

В России при регистрации фирмы, выдаётся идентификационный номер налогоплательщика (ИНН). Он состоит из 10 знаков: первые 4 – код районного налогового органа в соответствии с утверждённым ведомственным классификатором, который осуществил постановку на учёт; следующие 5 цифр – порядковый номер налогоплательщика по журналу движения документов, которые принимаются от предприятия для постановки на учёт и включения в Госреестр; и последняя цифра – контрольное лицо.

Как и в любой другой стране, каждый налогоплательщик обязан по Закону во время уплачивать налоги, и в полном его размере. Кроме того, юридическое лицо должно вести бухгалтерский учёт, предоставлять налоговым органам необходимые документы.

Налоговая политика России представляет собой систему налоговых мероприятий, осуществляемых государством.

Направления налоговой политики государства:

1. построение стабильной налоговой системы в Российской Федерации;

2. сокращение числа налогов путём их укрупнения и отмены целевых налогов, не дающих значительных поступлений;

3. консолидация в федеральном бюджете государственных внебюджетных фондов с сохранением целевой направленности использования денежных средств;

4. облегчение налогового бремени производителей продукции (работ, услуг) и недопущение двойного налогообложения;

5. развитие налогового федерализма (это форма обеспечения единства и, одновременно, самостоятельности бюджетов различных уровней государственной власти в соответствии с их функциями и полномочиями, основанная на четких, закрепленных законодательством нормах);

6. сокращение льгот и исключений из общего режима налогообложения;

7. расширение практики установления специфических ставок акцизов;

8. замена акцизов на отдельные виды минерального сырья ресурсными платежами;

9. увеличение роли экологических налогов.

Рассмотрим налоги России поподробнее.

Налог на прибыль организаций. Основная налоговая ставка – 24 %. Законами субъектов Российской Федерации ставка налога может быть понижена для отдельных категорий налогоплательщиков (При этом указанная ставка не может быть ниже 13,5%).

НДС. Ставка 0% - при реализации товаров (кроме нефти экспортируемой на территории государств – участников СНГ), вывезенных в таможенном режиме экспорта при условии представления в налоговые органы полного пакета документов согласно НК РФ. Ставка 10% - при реализации некоторых продовольственных товаров, товаров для детей, а также периодических печатных изданий и медицинских товаров. Ставка 18% - реализации других товаров, работ и услуг.

Налог на имущество предприятий. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 %.

Земельный налог. 0,3 % в отношении земельных участков: отнесенных к землям сельскохозяйственного назначения, занятых жилищным фондом и объектами инженерной инфраструктуры, предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства.

1,5 % в отношении прочих земельных участков.

Похожие работы

... демпинга» со стороны новых членов ЕС, в силах блокировать решение о расширении ЭВС за счет предстоящего перевода десяти новых стран ЕС на евро. В настоящее время с новыми предложениями о тактике европейской налоговой гармонизации (координации) выступили Германия и Франция.[14] Данные страны хотели бы придать процессу налоговой гармонизации демократичный характер, включив соответствующие разделы ...

... к историческим знаниям. Выдающийся ученый С.М. Соловьев, чья деятельность началась еще в первой половине XIX в., написал множество работ по разным историческим проблемам и фундаментальный труд "История России с древнейших времен". В нем он обосновал новую концепцию, объяснявшую отечественную историю природными и этническими особенностями русского народа. В.О. Ключевский, создавший оригинальную ...

... при крайне отсталой производственной базе легкой и пищевой промышленностей, гражданского машиностроения и сельского хозяйства. Каждая из этих проблем по своему осложняет интеграцию России в мировую экономику. Перестройка хозяйственного механизма закономерно сопровождается всплеском инфляции, нехваткой финансовых ресурсов, резким сужением платежеспособности населения многих предприятий. В итоге — ...

... , пишется, поется, снимается, ставится о Гражданской войне пронизано ненавистью, непримиримостью, т. е. психологией Гражданской войны. Причины и сущность Гражданской войны в России Гражданские войны известны в истории с древнейших времен. На бытовом уровне гражданская война — это война между гражданами одного государства. Международная энциклопедия общественных наук (США) дает такое определение ...

0 комментариев