Навигация

Виды процентных ставок, номинальная и реальная

63557

знаков

4

таблицы

2

изображения

2.1 Виды процентных ставок, номинальная и реальная

процентные ставки.

Процентная ставка – это относительная величина процентных платежей на ссудный капитал за определенный период времени (обычно за год). Рассчитывается как отношение абсолютной суммы процентных платежей за год к величине ссудного капитала.

Различают номинальную и реальную ставки процента. Когда говорят о процентных ставках, то имеют ввиду реальные процентные ставки. Однако реальные ставки не могут быть непосредственно наблюдаемы. Заключая кредитный договор, мы получаем информацию о номинальных процентных ставках. Номинальная процентная ставка – это процент в денежном выражении. Например, если по годовой ссуде в 10000 руб., выплачивается 1200 рублей в качестве процента, то номинальная процентная ставка составит 12% годовых. Получив по ссуде доход 1200 руб., станет ли кредитор богаче? Это будет зависеть от того, как в течение года изменились цены. Если годовая инфляция составила 8%, то реально доход кредитора увеличился только на 4% . Реальная процентная ставка – это увеличение реального богатства, выраженное в приросте покупательной способности инвестора или кредитора, или обменный курс, по которому сегодняшние товары и услуги, реальные блага, обмениваются на будущие товары и услуги. То что, рыночная норма процента испытает непосредственное влияние инфляционных процессов первым предположил И.Фишер[4], который определял номинальную ставку процента и ожидаемого темпа инфляции.

Взаимосвязь между ставками может быть представлена следующим выражением:

i=r+e, (1)

где i – номинальная, или рыночная, ставка процента;

r - реальная ставка процента;

е – темп инфляции.

Только в особых случаях, когда на денежном рынке нет повышения цен (е=0), реальная и номинальная процентные ставки совпадают. Уравнение (2) показывает, что номинальная процентная ставка может изменяться вследствие изменений реальной процентной ставки процента или вследствие изменения инфляции.Так как заемщик и кредитор не знают, какие темпы примет инфляция, то они исходят из ожидаемых темпов инфляции. Уравнение обретает вид:

i=r+eе, (3)

где eе– ожидаемый темп инфляции.

Уравнение (3) известно, как эффект Фишера. Его суть в том, что номинальная процентная ставка определяется не фактическим темпом инфляции, так как он не известен, а ожидаемым темпом инфляции. Динамика же номинальной процентной ставки повторяет движение ожидаемого темпа инфляции. Необходимо подчеркнуть, что при формировании рыночной ставки процента имеет значение именно ожидаемый темп инфляции в будущем с учетом срока погашения долгового обязательства, а не фактическая ставка инфляции в прошлом.

Если непредвиденная инфляция имеет место, то заемщики выигрывают за счет кредиторов, так как возвращают кредит обесценившимися деньгами. В случае дефляции кредитор выиграет за счет заемщика.

В данных, характеризующих уровень инфляции в России в … годах (см. Приложение), если сопоставить фактический индекс инфляции с динамикой средней ставки по краткосрочным кредитам, то можно подтвердить наличие взаимосвязи между номинальной процентной ставкой и уровнем инфляционного обесценения денег.

Иногда может сложиться ситуация, когда реальные процентные ставки по кредитам имеют отрицательное значение. Это может произойти в случае превышения темпов инфляции темпов роста номинальной ставки. Отрицательные процентные ставки могут установиться в период галопирующей инфляции или при гиперинфляции, а также в период экономического спада, когда спрос на кредиты падает и номинальные процентные ставки понижаются. Положительные реальные процентные ставки означают рост доходов кредиторов. Это происходит, если инфляция снижает реальную стоимость займа (полученного кредита).

Процентные ставки могут быть фиксированными и плавающими. Фиксированная процентная ставка устанавливается на весь период пользования заемными средствами без одностороннего права ее пересмотра. Плавающая процентная ставка – это ставка по средне- и долгосрочным кредитам, которая складывается из двух частей: подвижной основы, которая меняется в соответствии с рыночной конъюнктурой и фиксированной величины, обычной неизменной в течение всего периода кредитования или обращения долговых ценных бумаг.

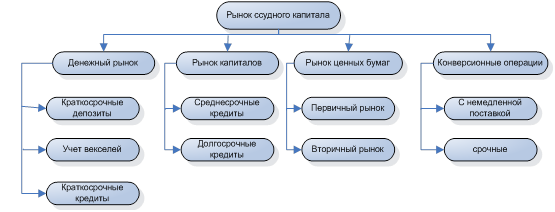

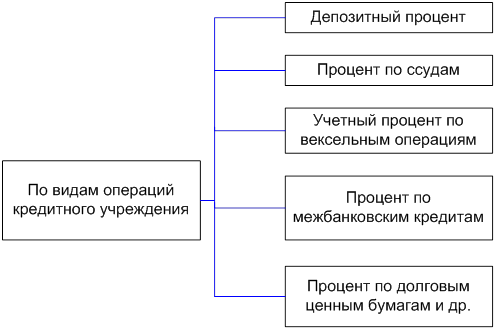

В денежно-кредитной сфере экономически развитых стран применяются многочисленные процентные ставки. Постепенно и в России структура процентных ставок приближается к международной.Система процентных ставок включает ставки денежно-кредитного и фондового рынков: ставки по банковским кредитам и депозитам, казначейским, банковским и корпоративным облигациям, процентные ставки межбанковского рынка и многие другие. Их классификация определяется рядом признаком, в том числе: формами кредита, видами кредитных учреждений, видами инвестиций с привлечением кредита, сроками кредитования, видами операций кредитного учреждения (Приложение 1).

К основным видам процентных ставок, на которые ориентируются и кредиторы и заемщики, относятся: базовая банковская ставка, процентная ставка денежного рынка, процентная ставка по межбанковским кредитам; процентная ставка по казначейским векселям.

Рассмотрим некоторые виды процентных ставок.

Базовая банковская ставка – это минимальная ставка, устанавливаемая каждым банком по предоставляемым кредитам. Банки, предоставляют ссуды, прибавляя некоторую маржу, т.е. надбавку к базовой ставке по большой части розничных кредитов. Базовая ставка включает операционные и административные расходы банка и прибыль. Ставка устанавливается самостоятельно каждым банком. Повышение или понижение ставки у одного из банков вызовет аналогичные изменения у других банков.

Процентные ставки по коммерческим, потребительским и ипотечным кредитам. Этот вид ставок хорошо известен как предпринимателям, которые берут в банках кредиты для развития бизнеса, так и физическим лицам. Фактическая ставка по кредиту будет определяться как сумма базовой ставки и надбавки. Надбавка представляет собой премию за риск неисполнения обязательств заемщиком, а также премию за риск, связанный со срочностью кредитования. Однако если при коммерческом кредитовании значение процентной ставки известно заемщику заранее, то в потребительских кредитах реальная эффективная ставка завуалирована различными маркетинговыми ходами и обременена дополнительными вычетами: так, при объявленной ставке в 20% годовых реальная плата оказывается намного выше, достигая порой 80 - 100% годовых.

Ставки по срочным вкладам (депозитам) населения и компаний в коммерческих банках. Подавляющая часть предприятий, а также все большее количество физических лиц имеют счета в коммерческих банках, размещают рублевые средства в срочные вклады (т.е. депозиты), получая за это процент, выраженный при заключении депозитного договора в виде процентной ставки. Депозитные ставки по пассивным операциям банков подвержены влиянию тех же рыночных процессов, что и ставки по активным операциям. Депозитные ставки тесно связаны с прочими ставками денежно-кредитного и фондового рынков. Юридическое лицо, желающее разместить во вклад определенную сумму денежных средств может купить на организованном рынке облигации или на неорганизованном – векселя. Депозит в банке удобнее в части оформления, но при это наличие альтернативных возможностей размещения средств означает, что банки не могут слишком занижать процентные ставки по депозитам.

Ставки по долговым ценным бумагам (облигациям, депозитным сертификатам, векселям, коммерческим бумагам, нотам и т. д.) относятся к процентным ставкам рынка капиталов. В долговых ценных бумагах присутствует процентная ставка, под которую заемщик - эмитент ценной бумаги берет деньги в долг. Эти ставки также весьма разнообразны: купон по многолетним облигациям, ставка процента по векселям и депозитным сертификатам, доходность к погашению. Купонные ставки показывают процентный доход к номинальной стоимости облигаций. Доходность к погашению показывает процентный доход с учетом рыночной стоимости облигаций и реинвестирования получаемого купонного дохода.

Процентная ставка по казначейским векселям – ставка, по которой центральные банки западных стран продают казначейские векселя на открытом рынке. Казначейские векселя представляют собой дисконтированные ценные бумаги, т.е. они продаются ниже номинала, поэтому ставка рассматривается как дисконтная доходность.

Процентная ставка по межбанковским кредитам относится к процентным ставкам денежного рынка. Многие СМИ публикуют ставки кредитования на межбанковском рынке, когда один коммерческий банк кредитует другой на определенный срок в виде сделок. Эти ставки межбанковских кредитов (МБК) менее известны широкой публике в отличие от банковских ставок по частным вкладам. Такие ставки наиболее подвижны и в большей степени ориентированы на рыночную конъюнктуру.

Справочная ставка - необходимый инфраструктурный элемент любого ссудного рынка операций с процентными инструментами. При принятии решения о выдаче или получении кредита, об инвестировании или сбережении средств любому экономическому индивидууму (как банкам, так и предприятиям и частным лицам) необходим базовый показатель общепризнанный индикатор процентной ставки, который служил бы ориентиром общего уровня процентной ставки в данной валюте, с которым можно было бы сравнивать всевозможные ставки по различным финансовым инструментам и депозитно-кредитным продуктам на денежном рынке. В международной практике роль всеобщего маяка-ориентира среди многочисленных ставок играют индексы процентных ставок, называемые также справочными ставками. Для более длительных периодов предоставления денег в долг (а это уже рынок капиталов) роль всеобщего ориентира выполняет ставка доходности по государственным долгосрочным облигациям. Например, В США - US Treasury bonds, в России - облигации федерального займа (ОФЗ). Для сроков до 1 года справочная ставка для кредитно-депозитных инструментов формируется на денежном рынке. На мировых денежных рынках, среди которых Лондон является крупнейшим глобальным финансовым центром, наиболее известной справочной ставкой является LIBOR. Это средние ставки предложения денежных средств на стандартные сроки (от 1 дня до 1 года) на Лондонском межбанковском рынке. На межбанковском денежном рынке ставки котируются на сроки от 1 дня (overnight) до одного года (12 месяцев). LIBOR - это наиболее известная и часто используемая базовая справочная ставка в мировых финансах: именно к ней привязаны процентные и купонные платежи большинства облигаций, эмитируемых государствами и компаниями. В Европе и зоне евро наиболее общеизвестными справочными ПС денежного рынка и рынка капиталов являются индексы EURIBOR и EONIA.

В России межбанковский рынок имеет определенные особенности. Преимущественно это рынок краткосрочных финансовых ресурсов; основной объем сделок заключается на условиях overnight. До кризиса 1998 г. в России роль ориентира играла ставка по государственным краткосрочным обязательствам (ГКО), сроки погашения которых не превышали одного года. С 2005 г. данную функцию начала выполнять ставка MosPrimerate - отечественный аналог ставки LIBOR. (См. Приложение) Помимо ставки рефинансирования ЦБ РФ ежедневно с 1994 г. рассчитывает справочные ставки в рублях, базирующиеся на ставках рынка межбанковских кредитов. Банки из определенного списка (см. Приложение 3) обязаны ежедневно направлять в Банк России следующие данные по ставкам МБК на различные сроки:

- заявляемые ставки по котировкам bid (ставка привлечения ресурсов) и offer (ставки размещения ресурсов) на рабочий день, следующий за отчетным. Из этих ставок Банк России рассчитывает ежедневные ставки МИБИД и МИБОР;

-фактические процентные по предоставленным этими банками сегодня межбанковским кредитам на те же сроки. Эти ставки используются Банком России для получения индексной ставки МИАКР.

Как правило, уровень ставок на межбанковском рынке при прочих равных условиях превышает депозитные ставки, но складывается на более низком уровне, чем ставки по активным операциям.

Структура процентных ставок в России практически соответствует международной. Однако большинство ставок по операциям денежного рынка (в том числе ставки по депозитам населения) по своему номинальному значению ниже уровня рублевой инфляции (посчитанной по потребительским ценам), что переводит их в разряд инструментов с отрицательной реальной доходностью. Получается, что вкладчик платит банку за хранение своих сбережений. Ставки денежного рынка ниже инфляции - это ненормальная ситуация, так как приводит к обесцениванию денежных ресурсов экономических агентов.

Как отмечает Д.Ю.Пискулов в своей статье[5], «…на сегодняшний день в России несколько искаженная система координат рублевых процентных ставок». Это выражается в том, что ставки межбанковского рынка являются самыми низкими в табели о рангах рублевых процентных ставках. Из сводной таблицы инструментов денежного рынка за 2006 г. хорошо видно, что межбанковские ставки были ниже депозитных ставок по частным и корпоративным срочным вкладам и ставок по срочным частным депозитам населения, кроме депозитов до востребования. (См. Приложение). В развитых странах Запада подобный феномен не встречается.

Похожие работы

... = Dt / (1 + r) где D — текущая дисконтированная стоимость актива; Dt — ежегодный будущий доход от актива, инвестированного на период, равный t лет, r — норма банковского процента. Роль и практическое применение дисконтирования. Промышленные и другие инвестиции имеют экономический смысл только в том случае, если годовой доход от них выше, чем процент по банковским депозитам (вкладам), а ...

... данных доходах и уровне заработной платы. Рынок и рентные отношения. Рентные отношения. Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и ...

... учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. В своей работе я попробую раскрыть понятие рынка ссудного капитала, ссудного процента, банковской системы РФ; рассмотреть их строение и состояние; разобрать что представляют собой Центральные Банки (ЦБ) и коммерческие банки, какие функции они ...

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

0 комментариев