Навигация

Структура основного капитала предприятия. Фонды обязательного медицинского страхования

28042

знака

0

таблиц

0

изображений

1. Основной капитал

Основной капитал характеризует ту часть капитала организации, которую она инвестирует во внеоборотные активы. В состав внеобротных активов включаются нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения и прочие необоротные активы. Основной капитал – это денежная оценка основных фондов.

Для подавляющего большинства организаций основной частью необоротных активов являются основные средства. Согласно Приказу Минфина РФ от 30 марта 2001 г. №26н, основные средства считаются активами предприятия, удовлетворяющие одновременно нескольким условиям:

– использование в производстве продукции, при выполнении работ и оказании услуг либо для управленческих нужд организации;

– использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

– организацией не предполагается последующая перепродажа данных активов;

– способность приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся: здания и сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, а также капитальные затраты в арендованные основные фонды и капитальные затраты на улучшение земель.

В различных отраслях экономики структура основных фондов может значительно отличаться, так как она отражает техническую оснащенность, особенности технологии, специализации и организации производства в этих отраслях.

Основные фонды в зависимости от целевого назначения и степени участи в производстве подразделяются на:

– производственные;

– непроизводственные.

Производственные основные фонды прямо и непосредственно принимают участие в процессе производства, в течение многих производственных циклов сохраняют натуральную форму и переносят свою стоимость на затраты постепенно, по мере износа. Непроизводственные основные фонды непосредственно не участвуют в процессе производства, к ним относятся жилые дома, поликлиники, общежития, детские сады, школы и др.

В зависимости от специфических особенностей участия в производственном процессе производственные основные фонды подразделяются на:

– активную часть (обслуживают решающие участки производства и характеризуют производственные возможности организации, к ним относятся машины, оборудование, транспортные средства и т.п.);

– пассивную часть (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

В зависимости от нормативного срока использования основных фондов в РФ выделяют 10 групп (в соответствии с 25 главой Налогового кодекса РФ): 1–2 года; 2–3 года; 3–5 лет; 5–7 лет; 7–10 лет; 10–15 лет; 15–20 лет; 20–25 лет; 25–30 лет; свыше 30 лет. Предприятие имеет право самостоятельно выбирать метод расчета амортизационных отчислений для всех групп, за исключением основных фондов восьмой, девятой и десятой групп, по которым разрешается использовать только линейный метод начисления амортизации.

Основные средства оценивают в балансе по первоначальной стоимости приобретения. Но впоследствии необходимо учитывать накопленные амортизационные отчисления за весь период пользования средствами. Стоимость недвижимости рассчитывают с учетом текущей стоимости.

Первоначальная стоимость основных средств – считается сумма фактических затрат предприятия на приобретение, сооружение и изготовление, доставку объектов. Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на основании её величины стоимости на предприятиях происходят регистрация элементов основных фондов, учёт их на балансе предприятия, вследствие чего она ещё называется балансовой стоимостью основных фондов.

В связи с длительностью производственного функционирования и под влиянием роста производительности труда цена основных фондов, созданных в разное время, может снижаться. Для устранения искажающего влияния ценового фактора основные фонды оценивают по их восстановительной стоимости, то есть по стоимости их производства в условиях сегодняшнего дня. Для определения восстановительной стоимости регулярно производятся переоценки основных фондов с помощью двух основных методов: 1) путём индексации их балансовой стоимости; 2) путём прямого пересчёта балансовой стоимости применительно к ценам, складывающимся на 1 января очередного года.

Остаточная стоимость представляет собой разницу между первоначальной стоимостью и начисленным износом.

Ликвидационная стоимость – сумма денежных средств, которую организация ожидает получить за актив в срок его полезной службы за вычетом ожидаемых затрат на его выбытие.

Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимости с учётом их ввода и ликвидации по следующей формуле:

Фс=Фп(б) + Фвв *ЧМ/12 – Фл(12-М)/12,

где Фс – среднегодовая стоимость основных фондов;

Фп(б) – первоначальная (балансовая) стоимость основных фондов;

Фвв - стоимость введённых фондов;

ЧМ – число месяцев функционирования введённых основных фондов;

Фл – ликвидационная стоимость;

М – количество месяцев функционирования выбывших основных фондов.

Стоимость основных фондов (за исключением земельных участков) частями, по мере износа, переносится на стоимость продукции (услуг) и возмещается в процессе ее реализации. Выделяют моральный и физический износ основных средств. Моральный износ наступает до физического износа и обусловлен появлением более совершенного и качественного оборудования. Физический износ основных фондов означает потерю их первоначальных характеристик и свойств. На уровень физического износа влияют интенсивность эксплуатации основных фондов, квалификации обслуживающего персонала, условия содержания и др.

Износ отражается предприятиями и организациями, исходя из установленных единых норм амортизационных отчислений.

Физический износ определяется на основании сроков службы основных фондов:

Изн. (ф)=Тф/Тн*100%,

где Тф – фактический срок службы (лет);

Тн – нормативный срок службы (лет).

Моральный износ первого вида определяется на основании соотношения балансовой и восстановительной стоимостей:

Изн.(м1)= (Фб-Фв)/Фб*100%,

где Фб – балансовая стоимость (тыс. руб.);

Фв – восстановительная стоимость (тыс. руб.).

Моральный износ второго вида чаще всего определяется на основе сравнения производительности оборудования:

Изн.(м2)=(Пр.2-Пр.1)/Пр.2*100%,

где Пр.1 – производительность действующих основных фондов;

Пр.2 – производительность новых основных фондов.

Для каждого элемента основных средств устанавливается срок полезной службы, который может быть определен как:

· Период времени в течение которого организация использует данный актив;

· Количество изделий, которое организация может произвести при использовании актива.

Срок полезной службы определяется с учетом различных факторов – ожидаемого физического износа, морального износа, юридических и иных ограничений на использование актива.

За срок полезной службы организация должна за счет амортизационных отчислений накопить сумму денежных средств, достаточную для приобретения альтернативного актива.

Величина амортизационных отчислений определяется по нормам амортизации от первоначальной (балансовой) стоимости основных фондов с учётом срока их службы.

В соответствии с этим норма амортизации рассчитывается по формуле:

На=(Фп(б) – Фл)/ (Фп(б)* tсл)*100%,

где На – норма амортизации основных фондов в год (%),

Фп(б) – первоначальная (балансовая) стоимость основных фондов,

Фл) - ликвидационная стоимость,

tсл – нормативный срок службы основных фондов.

Норма амортизации представляет собой годовой процент погашения стоимости основных фондов.

В условиях рыночных отношений величина амортизационных отчислений оказывает существенное влияние на экономику предприятия. С одной стороны, слишком высокая доля отчислений увеличивает величину издержек производства, а следовательно, снижает конкурентоспособность продукции, уменьшает объём полученной прибыли и поэтому сокращает диапазон возможностей предприятия по его экономическому уровню развития.

С другой стороны, заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, а это ведёт к их старению и, как следствие этого, снижению конкурентоспособности, потери своих позиций на рынке.

Амортизация основных средств может начисляться следующими методами: линейным, уменьшаемого остатка (ускоренная амортизация), метод списания стоимости по сумме чисел лет срока полезного использования (ускоренная амортизация), пропорционально объему выполненных работ.

При линейном методе происходит равномерное списание стоимости основных фондов в течение установленного срока его службы.

Методы ускоренной амортизации в течение первой половины нормативного срока службы основных фондов позволяют возместить до 60 – 75% их стоимости, а при использовании равномерного метода было бы возмещено только 50% стоимости основных фондов. Во вторую половину срока службы основных фондов величина амортизации уменьшается.

В нашей стране применяется метод по удвоенной норме, когда утверждённая в установленном порядке норма амортизации на соответствующий инвентарный объект увеличивается, но не более чем в 2 раза.

При имеющемся техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени их использования.

Все показатели использования основных производственных фондов могут быть объединены в три группы:

- показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

- Показатели интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности);

- показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов – как экстенсивных, так и интенсивных.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

Кэкст=tобор.ф./ tобор.пл.,

где tобор.ф – фактическое время работы оборудования, ч;

tобор.пл – время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учётом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Кэкст показывает на сколько был использован плановый фонд времени оборудования.

Коэффициент сменности работы оборудования определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к общему количеству станков, закреплённых за предприятием.

Кс=tс./ N,

где – tс фактически отработанное число станко-смен за сутки;

N – общее количество станков в парке.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Рассчитывается как отношение трудоёмкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоёмкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в два раза (при двухсменном режиме работы) или в три раза (при трёхсменном режиме).

Помимо внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Эта задача решается с помощью вычисления показателей интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности.

Кинт. =Вф/Вн,

где Вф – фактическая выработка оборудованием продукции в единицу времени;

Вн – технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

К третьей группе показателей использования основных фондов относятся коэффициент интегрального использования оборудования, коэффициент использования производственной мощности, показатели фондоотдачи и фондоёмкости продукции.

Обобщающий показатель – это показатель выпуска продукции, приходящейся на 1 рубль стоимости основных фондов, – фондоотдача. Для расчёта величины фондоотдачи используется формула:

Фотд =Т/Ф,

где Т – объём товарной или валовой, или реализованной продукции, руб.;

Ф – среднегодовая стоимость основных производственных фондов предприятия, руб.

Фондоёмкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоёмкость – к снижению.

В процессе использования основные фонды совершают оборот:

1) производительное использование фондов;

2) отчисление амортизационных средств;

3) возмещение изношенных фондов новыми средствами.

Основные фонды являются важнейшей составляющей процесса производства.

Похожие работы

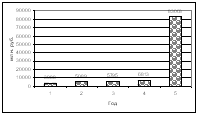

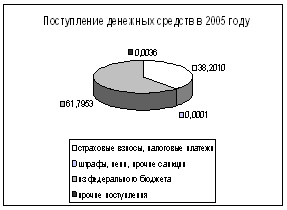

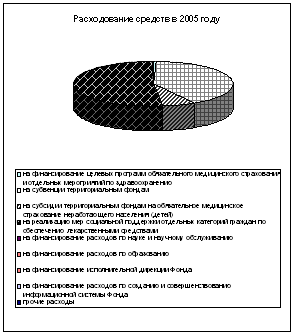

... за 5 лет значительно увеличились расходы на субвенции территориальным фондам, предположительно тоже за счет финансирования из федерального бюджета. 3. Проблемы федерального фонда обязательного медицинского страхования, связанные с реализацией социальных функций государства Более чем десятилетний опыт функционирования внебюджетных фондов свидетельствует о достаточно высокой эффективности ...

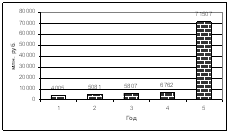

... в территориальный 37673376 82199420 129484845 Уплачено всего - - - в т.ч в федеральный - - - в территориальный - - - Из таблицы видно, что выплаты в Фонд обязательного медицинского страхования за исследуемый период не проводились. За каждый год были начислены штрафы, но они ...

... внебюджетных фондов РФ имеют только следующие социальные внебюджетные фонды; Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования[1]. Государственные финансы на региональном уровне включают бюджеты субъектов РФ (региональные бюджеты) и территориальные государственные внебюджетные фонды. Бюджеты субъ ...

... прав населения РФ на гарантированный государством объем медицинской помощи. В ходе проведения курсовой работы было рассмотрено: В первой главе рассмотрены теоретические основы обязательного медицинского страхования в России. Во второй главе была рассмотрена организация и тенденции развития обязательного медицинского страхования государства. В третьей главе рассмотрено современное состояние ...

0 комментариев