Навигация

Сущность государственного бюджета

38355

знаков

0

таблиц

0

изображений

Тема: Сущность государственного бюджета

Содержание

Введение

1. Государственный бюджет

1.1 Бюджетное планирование

1.2 Становление бюджета и развитие бюджетного права

2. Перспективы социального права в бюджетной политики 2006 года

2.1 Приоритеты и неопределенность социальной концепции федерального бюджета

2.2 Эволюция бюджета

2.3 Концепции реформирования бюджетного процесса

3. Перспективы государственного бюджета

3.1 Бюджетная трехлетка (2006-08) г.

3.2 Рыночные отношения и экономический рост

3.3 Проявление недостатка бюджетного финансирования

3.4 Задачи обеспечения финансовой стабильности

Заключение

Список используемой литературы

Введение

Центральное место в системе финансовых планов государства занимает бюджет. Как экономическая категория он выражает отношения, связанные с образованием и использованием централизованного фонда денежных ресурсов страны. Эти отношения складываются между государством, предприятиями и населением. Основная часть бюджетных отношений возникает в процессе распределения и перераспределения стоимости национального дохода.

Бюджет - слово английского происхождения, означающее «мешок». Когда палата общин Англии в XVI - XVII вв. утверждала субсидию королю, то перед окончанием заседаний канцлер казначейства открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это называлось открытием бюджета. Позже название портфеля перенесено па документ. С конца ХVII века бюджетом стал называться, и тот документ, который заключал в себе утвержденный парламентом план, доходов и расходов государства.

1. Государственный бюджет

1.1 Бюджетное планирование

История финансов свидетельствует о том, что бюджет не является инструментом, присущим государству на всех стадиях его развития. Первые государства не имели бюджета, но в государствах собирали доходы и производили расходы, т.е. существовала определенная основанная на юридических нормах система доходов и расходов. Бюджет появляется не тогда, когда государство производит расходы и извлекает необходимые средства, а когда оно свою деятельность ставит на плановую основу, т е. составляет смету доходов и расходов на определенный период.

Перемены в XVIII - XIX вв. вызвали сильное напряжение в финансовой сфере и повлекли коренные изменения в государственном хозяйстве. Отличительным признаком этого периода явилось быстрое увеличение госбюджета и долгов. В этих условиях по аналогии с частным хозяйством возник вопрос о планомерной деятельности. Средством достижения этой планомерности явился госбюджет, нашедший свое цифровое выражение в росписи доходов и расходов.

Как любой план, госбюджет должен составляться на определенный период название финансового года или периода. Периодом называется время, протекающее между открытием и закрытием государственного счетоводства. В начале XX в. в большинстве стран финансовый год совпадал с календарным, но финансовая наука рекомендует начинать финансовый год позже января.

Отличие финансового года от календарного, объясняется попыткой приспособить начало бюджетного периода ко времени наибольшей платежеспособности тех групп населения и отраслей народного хозяйства, за счет которых осуществляются наибольшие поступления в бюджет. В связи с этим государства стали переносить начало финансовою года на 1 апреля или 1 июня.

Так, в США финансовый год начинается 1 октября и заканчивается 30 сентября; в Швеции - 1 июля; в Японии - 1 апреля. В России финансовый год начинается 1 января.

1.2 Становление бюджета и развитие бюджетного права

Становление бюджета связано с правом, что нашло свое выражение в развитии бюджетного права, которое определяет совокупность всех законов, регламентирующих порядок составления, рассмотрения и исполнения бюджета. Бюджетное право определяет, кто должен составлять проект бюджета, кто окончательно сводит его как единое целое, какие учреждения принимают участие в утверждении, кто обсуждает и в каком порядке. По сути это является вопросом о разграничении функций законодательной и исполнительной власти в области финансов.

Правительство разрабатывает бюджет, а парламент его утверждает. Бюджет выступай как норма, связывающая деятельность государственных финансовых органов. Вотирование бюджета (голосовать или принимать решение путем подачи голосов) и разграничение функций между законодательной и исполнительной властью придало бюджету характер политического документа. По своей природе бюджет - это политический акт, план управления на будущий период, предложенный исполнительной властью та одобрение парламента; это орудие борьбы с исполнительной властью.

В период господства натурального хозяйства в большинстве государств составлялось несколько финансовых планов. Государство удовлетворяло свои потребности при помощи натуральных повинностей. Это обусловливало административно-финансовую децентрализацию. Государственная финансовая деятельность сосредоточивалась в руках местных органов, которые определяли размер повинностей, распределяли их бремя и расходование государственных средств. Множество финансовых планов были организованы в две системы - территориальные планы и планы по источникам государственных доходов.

При территориальной системе каждая область имела самостоятельное финансовое управление, свою роспись доходов и расходов, которые сбалансировались отдельно по областям; при этом в одних областях могли образоваться излишки, а в других - дефициты и расстройства финансовых отношений. При составлении финансовых планов по источникам доходов исчислялись росписи различных монополий и других доходных источников. Каждой отраслью доходов руководило особое управление, а для каждой потребности отводился особый источник государственных доходов.

Центральное место в системе финансовых планов государства занимает бюджет. Как экономическая категория он выражает отношения, связанные с образованием и использованием централизованного фонда денежных ресурсов страны. Эти отношения складываются между государством, предприятиями и населением. Основная часть бюджетных отношений возникает в процессе распределения и перераспределения стоимости национального дохода.

На стадии первичного распределения происходит концентрация определенной массы прибавочного продукта в централизованном фонде в виде НДС и других косвенных налогов. В процессе вторичного перераспределения посредством бюджетных отношений часть доходов предприятий изымается и направляется в централизованный фонд с целью перераспределения для удовлетворения общественных потребностей.

Формы проявления перераспределительных бюджетных отношений - это различные виды платежей, налогов и сборов. Бюджетные отношения имеют соответствующее материальное воплощение. Материально-вещественной формой их проявления, выступает централизованный фонд денежных ресурсов государства. Объем этого фонда значительно превышает размеры других денежных фондов, образуемых в народном хозяйстве.

Центральное место бюджета в системе финансовых планов определяется рядом факторов. Во-первых, в государственном бюджете концентрируются основные государственные доходы, и происходит финансирование основных государственных расходов: во-вторых, составление и исполнение государственного бюджета тесно связано с составлением и исполнением других финансовых планов, причем с помощью бюджета может осуществляться их сбалансирование; в-третьих, государственный бюджет является основным источником финансирования внешнеэкономической деятельности.

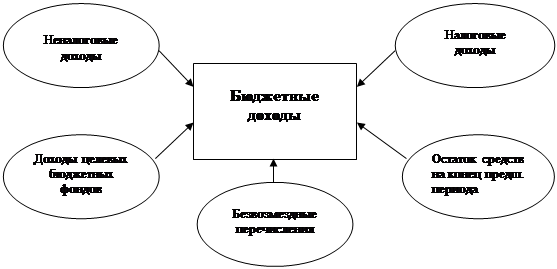

Госбюджет - это система денежных отношений, возникающих между государством, с одной стороны, предприятиями и населением, с другой стороны, по формированию и использованию централизованного фонда денежных ресурсов для удовлетворения потребностей общества.

2. Перспективы социальной политики в бюджете 2006 года

2.1 Приоритеты социальной сферы и неопределенность социальной концепции федерального бюджета 2006 года

26 августа текущего года правительство Российской Федерации на основе положений ежегодного Послания президента РФ Федеральному собранию подготовило и внесло в установленном порядке в парламент проект федерального бюджета на 2006 г.

5 сентября 2005 г. президент Российской Федерации на встрече с членами правительства, руководством Федерального собрания и членами Президиума Государственного совета обсудил вопрос «создания новых механизмов» для повышения качества жизни граждан России.

Сформулированные на этой встрече президентом России цели позволяют по-новому оценить как бюджет на 2006 г., так и в целом перспективы социальной политики на среднесрочный период.

Приоритеты социальной сферы и неопределенность социальной концепции федерального бюджета 2006 г.

Как показывает мировой опыт, стратегические приоритеты государства в социальной сфере находят свое финансовое и во многом идеологическое воплощение в государственном бюджете. Анализ государственных бюджетов стран с развитой социальной составляющей позволяет получить ответ не только на вопрос о модели реализации приоритетов государства в социальной сфере, но и намеченных промежуточных результатах, а также о долгосрочных целях социальной политики.

Бюджеты современной России, как прошлых лет, так и на 2006 г., не позволяют получить однозначный ответ на вопрос, какая модель участия государства в социальной сфере реализуется в России и существует ли такая модель в принципе.

Главная причина, на наш взгляд, следующая. До настоящего времени в Российской Федерации концептуально не решен вопрос о переделе вариативности трактовок конституционных социальных гарантий. С 1993 г. и по настоящее время обществу были предложены различные подходы государства к реализации социальных гарантий, базирующиеся на законодательстве, которое признается не противоречащим Конституции России.

Похожие работы

... бюджетных средств с учетом приоритетности финансирования государственных программ. Заключение. В настоящей курсовой работе были рассмотрены основные вопросы, раскрывающие сущность государственного бюджета как экономической категории. При написании работы были поставлены задачи раскрыть содержание государственного бюджета как экономической категории, изложить его основные свойства, функции; ...

... «мирного существования», сбалансированности доходв и раходов и перейдем ко второй главе Глава 2 Проблемы бюджетного дефецита в разрезе его сбалансированности.Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда ...

... механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.Глава II. Бюджетная система США. §1 Бюджетное устройство США. Государственный бюджет США можно считать наиболее точным финансовым выражением существа и характера государственного устройства и власти. Как и во всех развитых ...

... в спецпредложение к бюджету. На эти цели предусмотрено направить 1 трл. рублей. В 2008 году будет финансировано 47 государственных программ, что на 12 больше, чем в 2007 году. На эти цели будет направлено 4,6 трлн. рублей. Для консолидированного бюджета Республики Беларусь на 2008 год также характерна ярко выраженная социальная направленность расходов. Около 60% расходов бюджета будет направлено ...

0 комментариев