Навигация

Денежные реформы и методы их проведения

45909

знаков

1

таблица

2

изображения

2. Денежные реформы и методы их проведения

Среди комплекса мер по оздоровлению и упорядочиванию денежного обращения особое место занимают денежные реформы. Они представляют собой полную или частичную перестройку денежной системы, которую проводит государство, с целью оздоровления или улучшения механизма регулирования денежного обращения в соответствии с новыми социально-экономическими условиями.

Денежные реформы, проводившиеся в разных странах в разное время во многих странах, значительно отличались по своим целям, глубине реформирования действующих денежных систем, методами стабилизации валют, подготовительными мероприятиями и т.п. Их можно классифицировать таким образом:

1) создание новой денежной системы. Эти реформы проводились при переходе от биметаллизма к золотому монометаллизму, от последнего к системе бумажноденежного обращения или кредитного обращения в условиях создания новых государств, как это имело место в период падения колониальных империй или после выходы бывших республик из состава СССР.

2) Частичное изменение денежной системы, когда реформируются отдельные элементы: название и величина денежной единицы, виды денежных знаков, порядок эмиссии и характер обеспечения и т.п.

3) Проведение специальных стабилизационных мероприятий с целью преодоления инфляции или преодоления ее последствий.

Чем бы ни была вызвана денежная реформа, самой главной ее целью всегда является стабилизация денежного обращения. Для достижения этой цели недостаточно принять те или иные законодательные акты, а необходимо:

Во-первых, создать необходимые экономические предпосылки для денежной реформы, т.е.:

· Обеспечить накопления золото - валютных и материальных резервов

· Прекратить или значительное уменьшить темпы роста денежной массы в обращении

· Оздоровить государственные финансы

· Улучшить структуру общественного производства

· Сбалансировать рынок и т.п.

Нередко денежной реформе предшествует деноминация денежных знаков, т.е. обмен всех старых знаков на новые в определенной пропорции с одновременным пересчетом в этой пропорции всех денежных показателей: тарифов, заработной платы, балансовой стоимости фондов и т.п.

Во-вторых, правильно выбрать метод стабилизации валюты в процессе реформы. Согласно мировому опыту проведения денежных реформ, существуют следующие методы ее стабилизации:

· Нуллификация – объявление государством обесцененных денежных знаков недействительными.

Проводится при условии чрезвычайного падения покупательной способности денег, когда становится нецелесообразным какой-либо обмен их на новые деньги и в такой крайней форме встречается редко. В частности во Франции в конце XVIII века были объявлены недействительными полностью обесцененные ассигнации и извлечены из оборота без какого-либо возмещения. Однако чаще обесцененные деньги извлекаются из оборота путем обмена на новые знаки в чрезвычайно низкой пропорции, так что плата за них имеет чисто символическое значение. Так, в СССР в 1922-1923 гг. 1 крб. новыми знаками обменивался на 1 млн. крб. старыми, в 1924 г. в Германии 1 новая рейхсмарка - на 1 трлн. старых марок, в 1944 г. в Греции – 1 новая драхма на 50 млрд. старых драхм. Во всех случаях по сути проводилась нуллификация денег, хотя по форме напоминала девальвацию.

· Девальвация – официальное снижение государством металлического содержания и курса (или только курса) национальных денег по отношению к иностранной валюте или международным счетным единицам.

· Ревальвация – это официальное повышение государством золотого содержания и валютного курса или только валютного курса национальной валюты страны.

Денежные реформы на основе ревальвации проводились довольно редко, поскольку возможны при незначительном обесценении денег и быстром развитии экономики и восстановлении стабильности рынка. При таких условиях в стране быстро расширяется товарооборот и уменьшается бюджетный дефицит, что способствует повышению стоимости денежных знаков и может постепенно довести до доинфляционного уровня.

· Деноминация укрупнение денежной единицы без изменения ее наименования, проводимое с целью обеспечения денежного обращения и придания большей полноценности деньгам.

Так, в 1961 г. в СССР старые деньги были заменены на «новые» таким образом, что 1 «новый» рубль равнялся 10 «старым». Благодаря деноминации удается значительно сократить количество денежных купюр и монет, находящихся в обращении.

3. Кредитная система и ее основные элементы

Кредитная система – это совокупность кредитных отношений и институтов, которые реализуют эти отношения. Т.е. кредитную систему можно характеризовать с двух сторон:

1) как совокупность кредитных отношений, т.е. как совокупность экономических отношений, которые возникают между кредитором и заемщиком при передаче ссудного капитала на принципах платности, возвратности, срочности, обеспеченности, целевого характера и дифференцированного подхода.

2) как совокупность институтов, с помощью которых эти кредитные отношения функционируют, т.е. как совокупность банков, специализированных кредитно-финансовых институтов, которые осуществляют мобилизацию денежных ресурсов и предоставляют их в ссуду.

Необходимость кредитной системы вызвана такими объективными потребностями:

ü необходимостью аккумуляции временно свободных денежных средств и передачей их в ссуду разным субъектам экономических отношений

ü необходимостью управления денежными потоками в экономике и обеспечения их сбалансированности

ü необходимостью технической организации движения денежных средств в экономике

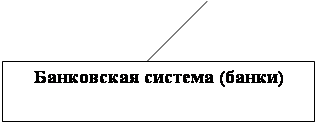

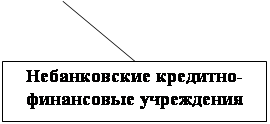

В структуре кредитной системы выделяют:

- банковскую систему

- небанковские кредитно-финансовые учреждения.

Главным звеном кредитной системы в любой стране является банковская система, которая осуществляет основную массу кредитных и финансовых операций. Поэтому в узком смысле кредитную систему отождествляют с банковской системой. Банковская система является организационной совокупностью разных видов банков в их взаимосвязи.

Банк – это учреждение, которое создано для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности, срочности и обеспеченности. Основная задача банков – осуществлять посредничество в размещении средств от кредиторов к заемщикам.

В зависимости от подчиненности банков, согласно действующему банковскому законодательству, различают два основных типа построения банковской системы:

- одноуровневая и

- двухуровневая.

Одноуровневая банковская система предусматривает горизонтальные связи между банками, универсализацию их операций и функций. Все банки, действующие в стране (включая и центральные банки), находятся на одной иерархической ступеньке, выполняют аналогичные функции по кредитно-расчетному обслуживанию клиентуры.

Такой принцип построения банковской системы характерен для экономически слаборазвитых государств, а также для стран с тоталитарным, административно-командным режимом управления.

Двухуровневая банковская система характерна для государств с рыночной экономикой, предусматривает отношения подчинения между центральным и коммерческими банками.

| ||||

|  | |||

![]()

|

|

|

|

|

|

|

|

|

|

|

Рис. 2 Кредитная система и ее основные элементы

На первом уровне банковской системы находится центральный (эмиссионный) банк, который является эмиссионным центром государства и отвечает за устойчивость денежной и банковской систем. Центральные (эмиссионные) банки всех стран мира выполняют такие функции:

- разработка и реализация денежно-кредитной политики (через использование монетарных инструментов с целью влияния на объем и структуру банковских резервов, уровень процентной ставки, одобрение положений нормативных актов, инструкций и директив, утверждение нормативов ликвидности банков, диверсификации банковских рисков)

- эмиссия денег и контроль за денежным обращением в стране (эмиссионный центр);

Эмиссия денег – самая старая функция центрального банка, его монопольное право на организацию и регулирование наличного денежного обращения. Хотя наличное обращение в странах с рыночной экономикой составляет лишь 5-10% общей денежной массы, однако денежная единица занимает особое место в денежной системе как единое законное платежное средство на территории страны.

- кредитно-расчетное обслуживание государства (банк правительства);

Центральный банк выступает как кассир, кредитор, финансовый консультант правительства. В нем открыты счета правительства и правительственных ведомств. ЦБ осуществляет исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства в центральном банке, все правительственные расходы осуществляются с него.

- кредитно-расчетное обслуживание банковских институтов (банк банков)

В данной функции ЦБ обеспечивает кассовое и кредитное обслуживании коммерческих банков. Если у коммерческих банков появляется потребность в пополнении кассы наличностью, то они получают ее в обмен на безналичные резервы, преимущественно векселя. ЦБ выполняет роль кредитора последней инстанции.

- внешнеэкономическая функция

Центральный банк является органом валютного контроля, проводником государственной валютной политики. Определяет режим обменного курса национальной валюты, осуществляет его регулирование, проводит операции по управлению официальными золотовалютными резервами, регулирует международные расчеты, платежный баланс, контролирует движение валютных ценностей как внутри страны, так и за границей, принимает участие в разработке прогноза и организует составление платежного баланса. Центральный банк участвует в подготовке международных соглашений по этим вопросам, сотрудничает с центральными банками других стран, а также с международными и региональными валютно-кредитными организациями, представляет страну в этих организациях

По признаку собственности центральные банки бывают:

· Государственные (Немецкий федеральный банк, банк Англии)

· Акционерные (Федеральная резервная система США)

· Смешанные (в капитале участвует государственный и частный сектор) – банк Японии.

Независимо от принадлежности капитала, центральный банк является юридически самостоятельным, его имущество обособлено от имущества государства, банк распоряжается им как собственник. Определенная степень независимости центрального банка от правительства является необходимым условием эффективности его деятельности по поддержанию денежно-кредитной и валютной стабильности, которая нередко вступает в противоречие с краткосрочными целями правительства. В 80-90 годы тенденция независимости центральных банков усилилась. Но в то же время экономическая политика государства не может быть успешной без согласования ее основных элементов – денежно-кредитной и финансовой политики. Поэтому в долгосрочном плане политика центрального банка определяется приоритетами макроэкономического курса правительства.

На втором уровне банковской системы находятся коммерческие банки, которые обслуживают экономических субъектов, осуществляя мобилизацию средств, и предоставляют кредитно-расчетное обслуживание.

Их особенность в том, что они, как правило, могут выполнять практически все функции других институтов кредитной системы (кроме функций центрального банка). Их называют «супермаркетами финансового рынка», так как они являются финансовыми учреждениями универсального типа. Самая важная их функция – создание за счет кредита дополнительных платежных средств путем увеличения остатков на текущих счетах клиентов.

Различают универсальные и специализированные коммерческие банки.

Универсальные банки выполняют практически все виды кредитных, расчетных, финансовых, комиссионных операций для своих клиентов, т.е. имеют потенциальные юридические возможности для предоставления всех видов банковских продуктов и привлечения разных типов клиентов.

Специализированные банки представляют собой разветвленную сеть банков, выполняющих только отдельные операции на рынке или функционирующих в узком секторе рынка, обслуживая отдельные отрасли экономики.

К числу специализированных банков относятся:

· Инвестиционные

· Сберегательные

· Ипотечные

· Экспортно-импортные

Инвестиционные банки - кредитные учреждения, осуществляющие учредительно -эмиссионную деятельность. Они осуществляют размещение на фондовом рынке акций и облигаций акционерных обществ. По форме организации эти банки акционерные. Они изучают интересующее их предприятие, потом покупают его акции и размещают их. Прибыль составляет разницу между курсом покупки и продажи ценных бумаг. Часто инвестиционные банки не покупают ценные бумаги, а только гарантируют их размещение за отдельную плату. В случае неразмещения какой-либо части акций банк ее покупает по предварительно согласованной цене.

Инвестиционные банки также дают консультации по поводу необходимости и возможности выпуска акций и облигаций с учетом условий данного финансового рынка.

За последние 10-15 лет влияние инвестиционных банков на мировую экономику значительно увеличилось, что связано с быстрым ростом рынка инвестиционных услуг.

Количественное увеличение масштабов деятельности современных инвестиционных банков ведет к их качественной трансформации. Происходит формирование инвестиционных банков нового типа с полным набором диверсифицированных и комплексных услуг. Главное преимущество инвестиционных банков – наличие большого свободного капитала, а также глобальный характер их деятельности. Все больше компаний ведут свой бизнес в международных масштабах, поэтому они становятся клиентами тех инвестбанков, которые могут дать и осуществить операции на любом рынке мира. Самые мощные инвестбанки имеют больше шансов пережить кризис – их спасает диверсификация деятельности, которая гарантирует стабильный поток доходов.

На современном этапе явно доминируют американские банки. Современной тенденцией развития инвестбанкинга является формирование глобальной олигополии. Четыре главных игрока на глобальном рынке это Голдмен Сакс, Мерил Линч, Соломон Смит Барни (в 1977 – Тревелз Гроун купила инвестбанк Соломон Бразерс и объединила со своим брокерским отделением Смит Барни),а также Морган Стэнли Дин Виттер (также возникла в 1977 путем слияния инвестбанка Морган Стэнли и финансовой компании Дин Виттер Дискавер).Но состав мировой элиты еще не сформировался. Специалисты считают, что в ближайшее время в руках первых десяти инвестбанков окажется более 95% рынка, другим придется довольствоваться узкоспециализированными нишами.

Развитие и трансформация инвестбанков ведет к обострению их конфликтов с коммерческими банками. Это касается финансирования рынка корпораций. Раньше основным источником свободного капитала для корпораций был банковский кредит. Сейчас корпорации все больше обращаются к альтернативным источникам на мировом рынке капиталов - размещение дополнительных эмиссий акций и выпуска корпоративных облигаций, рынок которых стремительно развивается. Таким образом, инвестбанки начинают вытеснять коммерческие банки с места посредника между корпорациями и инвесторами.

Специалисты считают, что финансовое лицо в начале нового тысячелетия будут определять самые мощные финансовые холдинги, объединяющие деятельность инвестиционных и коммерческих банков.

Ипотечные банки. Ипотека – залог недвижимого имущества с целью получения ссуды. В случае непогашения ссуды владельцем имущества становится кредитор (банки или другие кредитно-финансовые институты).

Благодаря своей долгосрочности (20-30 лет) ипотечные кредиты используются для финансирования в тех случаях, когда выплата процентов и погашение кредитов возможна только из текущих и, как правило, незначительных доходов.

Средства для выдачи кредитов ипотечный банк получает от продажи закладных. Это надежные долговые обязательства банка, приносящие твердые проценты.

Помимо основной деятельности ипотечные банки могут вкладывать средства в ценные бумаги, давать ссуды под залог ценных бумаг. Но существуют ограничения на другую деятельность, связанную с риском. Например, банк имеет право покупать дома своих должников только в случае непогашения кредита, а спекулировать земельными участками запрещено. Именно законодательные ограничения в интересах держателей закладных бумаг делают ипотечные банки специальными институтами. Всю свою деятельность ипотечные банки осуществляют на основе закладного права.

В Германии сейчас функционирует 30 ипотечных банков, 10 из которых – государственные, а 20 – частные.

Во Франции ипотечные кредиты выдаются сроком до 15 лет. Источником средств для таких операций служит выпуск ипотечных облигаций. Распространенной является операция, связанная с кредитованием местных органов власти путем выпуска коммунальных займов. Банк также может кредитовать строительные компании на жилищное и хозяйственное строительство.

Ипотечные операции во Франции осуществляют и специализированные организации. Их свыше 30. Они выдают кредит на покупку земли и квартир.

В США ипотечный кредит выдают преимущественно специализированные небанковские кредитно-финансовые организации, такие как ссудо - сберегательные ассоциации, а также страховые компании. Одновременно существует группа государственных ипотечных банков. Ресурсы для кредитования эти организации получают за счет продажи собственных ценных бумаг, которые покупают коммерческие и сберегательные банки, страховые компании и др.

Сберегательные банки ориентируют свою деятельность на привлечение мелких вкладов населения на определенный срок и выдачу ссуд частным лицам.

Первые сбербанки возникли в Германии и Великобритании в 18-19 веках. В Германии сбербанки четко выделяются в отдельную группу банков под названием «сберкассы», хотя по функциям они мало чем отличаются от коммерческих банков. Центральным органом муниципальных сберкасс являются 13 жироцентралей (земельных банков). Наивысшим звеном всей системы сберкасс и жироцентралей является Немецкий коммунальный банк.

Жироцентрали созданы в каждой из земель. Вместе со сберкассами они обслуживают жиросчета частных клиентов. Этот счет ведется как личный (счет заработной платы). Клиенты могут осуществлять через него долгосрочные и инкассовые переводы, оборот еврочеков и другие операции.

В Великобритании основу сбербанков составляют доверительные сберегательные банки, открывающие счета для предприятий и населения. Возглавляет эту систему Национальный сберегательный банк Великобритании, организующий деятельность через систему почтовых отделений. Мобилизованные средства размещаются в государственные ценные бумаги. Частные лица и корпорации могут приобретать сберегательные сертификаты, национальные сберегательные облигации и т.д.

По типу доверительных сбербанков Великобритании в США возникли взаимно-сберегательные банки. Их особенность является то, что они не имеют акционерного капитала. Первично внесенный капитал был возвращен основателям. Эти банки не являются коммерческими организациями. Руководят ими советы доверенных лиц, получающие вознаграждение. Пассивы таких банков состоят из средств вкладчиков, а активные операции аналогичны операциям коммерческих банков. Эти банки выдают потребительские ссуды, ипотечные кредиты, выпускают кредитные карточки, осуществляют вложения в акции и облигации корпораций и т.д.

Экспортно-импортные банки кредитуют и гарантируют операции, связанные с внешнеэкономической деятельностью и международным движением капиталов. Они начали создаваться после Второй мировой войны.

Основная функция этих банков – это выдача средне- и долгосрочных ссуд иностранным импортерам. Кредиты могут выдаваться прямо и непрямо через покупку векселей у отечественных экспортеров. Они также выдают кредиты отечественным импортерам для осуществления ими зарубежных инвестиций.

Внешнеторговые банки дают гарантии коммерческим банкам своей стран по внешнеторговым кредитам. С целью расширения сферы своей деятельности они часто осуществляют кредитовании совместно с коммерческими банками своей страны.

Кроме банков, в кредитную систему входят небанковские финансово-кредитные институты.

Небанковские кредитно-финансовые институты функционируют в сравнительно узких сферах рынка ссудного капитала и имеют довольно специфическую клиентуру. Такие финансово-кредитные институты не имеют статуса банка, выполняют отдельные функции банков и их деятельность не изменяет массы денег в обращении.

К ним относятся:

Инвестиционные компании - вид небанковского кредитно-финансового института, который аккумулирует денежные средства инвесторов путем эмиссии собственных ценных бумаг и вкладывает их в ценные бумаги других предприятий и недвижимость.

Различают инвестиционные компании открытого и закрытого типа.

Инвестиционные компании открытого типа берут на себя обязательство выкупать свои акции по требованию инвестора. Инвестиционные компании закрытого типа такого обязательства не берут. Эти компании более распространены в мире из-за большей ликвидности их акций.

Пенсионные фонды - вид небанковского кредитно-финансового института, который создается частными и/или государственными учреждениями, предприятиями для выплаты пенсий лицам, которые вносят пенсионные и взносы. Свободные средства пенсионных фондов могут быть инвестированы в финансовые активы, которые приносят прибыль.

Сберегательные учреждения - вид небанковского кредитно-финансового института, который специализируется на привлечении денежных средств физических лиц и без участия кредитной системы не может рассматриваться и функционировать как инвестиционный капитал.

Страховые компании - вид небанковского кредитно-финансового института, для которого характерная особая форма привлечения средств - продажа страховых полисов. Поступление от страховых премий и активных их операций превышает сумму страховых выплат, которая дает возможность страховым компаниям осуществлять инвестиции. Порядок инвестиций страховых компаний устанавливается национальным страховым законодательством.

Страховые компании делятся на компании, которые осуществляют страхование населения, компании, которые осуществляют страхование имущества и компании, которые осуществляют долгосрочное страхование жизни.

Финансовые компании - вид небанковского кредитно-финансового института, который предоставляет займы потребителям путем покупки у торговых фирм долговых обязательств покупателей, а также осуществляет кредитование торговых фирм под залог долговых обязательств покупателей. Источником их ссудных ресурсов являются кредиты коммерческих банков и капиталы, которые мобилизуются через выпуск и распространение собственных ценных бумаг.

Лизинговые компании - вид небанковского кредитно-финансового института, который специализируется на покупке основных средств производства и предоставлении их во временное пользование арендатору, который постепенно платит лизинговой компании стоимость взятого в аренду имущества.

Факторинговые компании - вид небанковского кредитно-финансового института, который специализируется на покупке дебиторской задолженности клиентов, связанной с поставкой товаров или предоставлением услуг.

4. Денежно-кредитная политика

Денежно-кредитная политика - комплекс мероприятий в сфере денежного обращения и кредитных отношений, осуществляемых государством с целью регулирования экономического роста, сдерживания инфляции, обеспечения занятости, равновесия платежного баланса.

Объектами денежно-кредитной политики выступают совокупная денежная масса и уровень процентных ставок.

Субъектами денежно-кредитной политики выступают центральный (эмиссионный) банк страны, коммерческие банки, учреждения по страхованию депозитов и т.п.

Инструменты денежно-кредитной политики - операции на открытом рынке, управление обязательными резервами, учетная политика.

Операции на открытом рынке - покупка и продажа уполномоченными учреждениями государства его ценных бумаг (казначейских векселей, государственных облигаций и пр.) с совершением позднее обратной сделки. Если ЦБ продает ценные бумаги на открытом рынке, а коммерческие банки их покупают, то ресурсы последних и соответственно их возможности предоставлять ссуды клиентам уменьшаются. Это приводит к сокращению денежной массы в обращении и повышению ссудного процента. Покупая ценные бумаги на рынке у коммерческих банков, центральный банк представляет им дополнительные ресурсы.

Таким образом, покупка государственных ценных бумаг вызывает дополнительную денежную эмиссию. Продажа государственных ценных бумаг снижает объемы денежной массы, которая находится в обращении.

Управление обязательными резервами - изменение нормы обязательного резервирования банковских депозитов. Повышение ее означает, что большая часть банковских средств «заморожена «на счетах Центрального банка и не может быть использована коммерческими банками для выдачи кредитов. Таким образом, увеличение нормы обязательного резервирования приводит к уменьшению возможностей коммерческих банков к кредитованию и в результате сокращается денежная масса в обращении. Уменьшение нормы обязательного резервирования приводит к увеличению ликвидности банковских активов.

Учетная (дисконтная) политика - изменение нормы процента при предоставлении займов центральным банком коммерческим банкам. Такой кредит предоставляется коммерческим банкам под залог государственных ценных бумаг. Повышение ставки по учетно-ссудным операциям призвано ограничить темпы роста инфляции путем «сжатия» денежной массы, находящейся в обращении. И наоборот.

Таким образом, через изменение учетной ставки на денежном рынке также увеличивается или уменьшается предложение кредитных ресурсов.

Девизные операции, то есть покупка и продажа Центральным банком иностранной валюты для поддержания курса национальной валюты и предотвращения его резких колебаний, противодействия спекулятивным настроениям участников рынка.

Депозитные операции ЦБ, которые также используются для изъятия излишней ликвидности коммерческих банков. Эти операции позволяют ЦБ оперативно привлекать на депозиты временно свободные средства банков и тем самым практически мгновенно нейтрализовать их возможное давление на валютный рынок, допуская обесценения национальной валюты и росту инфляции в связи с этим.

Литература

1. Александрова М.М., Маслова С.О. Гроші. Фінанси. Кредит.: Навчально-методичний посібник. – К.: ЦУЛ, 2002 – с.61-73, 232-271.

2. Демкінський А. Гроші та кредит. Навчальний посібник. – К.:Дакор, 2005 – с.155-182, 329-381.

3. Іванов В.М., Софіщенко І.Я. Грошово-кредитні системи зарубіжних країн: Курс лекцій. – К.: МАУП,2001 – с. 4-72.

4. Лисенков Ю.М., Коротка Т.А. Грошово-кредитні системи зарубіжних країн. – К.: Зовнішня торгівля, 2005 – с.4 – 18.

5. Рудый К.В. Финансовые, денежные и кредитные системы зарубежных стран: Учебное пособие. – М.: Новое знание,2004 – с.25-36.

Похожие работы

... Общая сумма резерва на кредитные риски за год возросла почти в трое. В 1998 году за счет указанных резервов 96 банкам списали задолжность по безнадежным кредитам на общую сумму 117.4 млн. грн. В целом банковская система Украины закончила год прибыльно, хотя 15 банков оказались убыточными. За положением на 01.01.1999 год превышение доходов над затратами коммерческих банков составляет 448.7 млн ...

... по взаимной адаптации внутренних хозяйственных механизмов и национальных законодательств. ЗАКЛЮЧЕНИЕ В данной курсовой работе был сделан анализ существующей денежно-кредитной системы в Республике Туркменистан. На основании этого анализа можно сделать следующие выводы: Правительство Республики придерживается политики нейтралитета во внешне-экономической деятельности. ...

... Осуществляя выпуск и погашение правительственных обязательств, он воздействует на уровень ссудного процента. Перечисленные функции центрального банка создают реальные предпосылки для выполнения им функций регулирования всей денежно-кредитной системы страны, а тем самым и регулирования экономики. Функция денежно-кредитного регулирования и банковского надзора является на современном этапе важнейшей ...

... . В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой. Курс на развитие рыночных отношений потребовал создания качественно новой системы банков. В середине 80-х годов началось проведение банковской реформы, в результате которой на тот ...

0 комментариев