Навигация

Широта и доступность привлекаемого информационного обеспечения;

112208

знаков

19

таблиц

0

изображений

1. Широта и доступность привлекаемого информационного обеспечения;

2. Степень формализуемости аналитических процедур и алгоритмов.

В рамках внутреннего анализа возможно привлечение практически любой необходимой информации, в том числе не являющейся общедоступной, в частности для внешних аналитиков.

Методики внешнего анализа основаны на предположении об определенной информационной ограниченности анализа.

Приступая к анализу, следует иметь в виду три основных момента:

· Необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки информационного и нормативного обеспечения.

· Схема анализа должна быть построена по принципу "от общего к частному".

· Любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться.

В процессе комплексного финансового анализа определяется потенциал коммерческой организации. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение.

Имущественное положение характеризуется величиной, составом и состоянием долгосрочных активов, которыми владеет и распоряжается коммерческая организация для достижения своей цели.

Финансовое положение может быть охарактеризовано как на краткосрочную, так и на долгосрочную перспективу. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае - о ее финансовой устойчивости.

Обе стороны экономического потенциала коммерческой организации взаимосвязаны.

Аналитические расчеты выполняются либо в рамках экспресс-анализа, либо углубленного анализа.

Цель экспресс-анализа - наглядная и не сложная по времени и трудоемкости реализации алгоритмов оценка финансового благополучия и динамики развития коммерческой организации.

Углубленный анализ конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа.

Подавляющая часть коэффициентов рассчитывается по данным баланса и отчета о прибылях и убытках; причем расчет может выполняться либо непосредственно по данным отчетности, либо при помощи уплотненного баланса. Свертка (уплотнение) баланса осуществляется объединением в группы однородных статей. Тем самым может быть резко сокращено число статей баланса, повышена его наглядность. Этот прием особенно полезен и необходим при сравнительном анализе балансов отечественных и зарубежных коммерческих организаций. В экономически развитых странах нет жесткой регламентации структуры баланса. Поэтому одним из первых шагов сравнительного анализа является приведение балансов к сопоставимой по составу статей структуре. Свертка может применяться также при подготовке баланса для расчета аналитических коэффициентов; агрегированием статей в этом случае достигается большая наглядность для чтения баланса и упрощаются алгоритмы расчета. [23.156]

Выделяют шесть групп показателей, описывающих имущественное положение коммерческой организации, ее ликвидность, финансовую устойчивость, деловую активность, рентабельность, положение на рынке ценных бумаг.

1. Основными характеристиками имущественного положения коммерческой организации являются:

o сумма хозяйственных средств, находящихся в ее распоряжении (чаще всего под ней понимают валюту, т.е. итог баланса, хотя в рыночных условиях и тем более в условиях инфляции эта оценка совершенно не совпадает с рыночной стоимость организации);

o доля внеоборотных активов в валюте баланса;

o доля активной части основных средств, коэффициент износа.

2. Основными характеристиками ликвидности и платежеспособности коммерческой организации являются:

o величина собственных оборотных средств,

o коэффициенты текущей, быстрой и абсолютной ликвидности.

3. Финансовая устойчивость коммерческой организации характеризуется следующими показателями:

o доля собственного капитала в общей сумме источников;

o доля заемного капитала в общей сумме долгосрочных пассивов, под которыми понимается собственный и заемный капитал;

o коэффициент обеспеченности процентов по кредитам и займам полученным;

o коэффициент соотношения заемного и собственного капитала.

4. Основные показатели деловой активности:

o соотношение темпов роста активов, выручки и прибыли;

o показатели оборачиваемости;

o фондоотдача;

o производительность труда;

o продолжительность операционного и финансового цикла.

5. Рентабельность финансово-хозяйственной деятельности коммерческой организации характеризуется показателями:

o прибыль;

o рентабельность продукции;

o рентабельность авансированного капитала;

o рентабельность собственного каптала.

6. Показатели положения на рынке ценных бумаг:

o рыночная стоимость коммерческой организации;

o доход на акцию;

o общая доходность акций (облигаций);

o капитализированная доходность акций (облигаций).

С помощью абсолютных и относительных показателей в учетно-аналитической работе могут проводиться несколько видов анализа.

Комплексная оценка финансового состоянияДля этого аналитик должен отобрать определенное количество показателей, позволяющих, по его мнению, дать всестороннюю характеристику финансового состояния организации. Все показатели рассматриваются в динамике. Именно этот фрагмент анализа имеет особое значение для финансового менеджера, в частности при оценке состоятельности потенциального контрагента.

Оценка отдельной группы учетных объектов или отдельной стороны деятельности организацииПриведенные коэффициенты могут использоваться в рамках внутреннего анализа для характеристики материально-технической базы коммерческой организации, устойчивости ее финансового состояния с точки зрения краткосрочной и долгосрочной перспективы, оценки оборотных средств в целом и по видам, выбора политики кредитования покупателей и т.п.

Оценка практики финансирования запасовАнализ ликвидности и платежеспособности организации проводится с использованием абсолютных и относительных показателей. Оценивается соотношение между запасами сырья, материалов, готовой продукции и источниками покрытия. Этот фрагмент анализа особенно важен для коммерческих организаций, в балансах которых запасы занимают значительный удельный вес. Смысл такого анализа в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия производственных (товарных) запасов. Экономически обоснованными источниками покрытия запасов являются собственные оборотные средства, кредиты банков и кредиторская задолженность по товарным операциям. В зависимости от того в какой степени соблюдается соответствие между запасами и источниками их покрытия, можно судить об устойчивости финансового состояния коммерческой организации на краткосрочную перспективу.

Оценка степени удовлетворительности структуры балансаСогласно постановлению № 498 показателями для оценки удовлетворительности структуры баланса являются: коэффициент текущей ликвидности (Клт); коэффициент обеспеченности собственными оборотными средствами (Кос) и коэффициент восстановления (утраты) платежеспособности (Кув).

Экономический смысл приведенных показателей следующий:

· Коэффициент Клт характеризует общую обеспеченность коммерческой организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств;

· Коэффициент Кос характеризует долю собственных оборотных средств в общей их сумме;

· Коэффициент Кув показывает наличие реальной возможности у коммерческой организации восстановить либо утратить платежеспособность в течение определенного периода и рассчитывается отношением прогнозного значения Клт к его эталонному значению, равному 2.

Оценка кредитоспособности заемщикаВ основу формализованных методик оценки кредитоспособности потенциальных заемщиков заложены расчет ряда коэффициентов, например текущей ликвидности и рентабельности, и сравнение их с некоторыми пороговыми значениями, установленными кредитором в виде специальной шкалы. В зависимости от того, в какой класс попадает заемщик, он может получить кредит на тех или иных условиях. [10.171]

1.3 Информационная база анализа финансового состоянияОсновным источником информации для проведения финансового состояния предпринимательской фирмы служит финансовая отчетность. Финансовая отчетность представляет собой формы, показатели и пояснительные материалы к ним, в которых отражаются результаты хозяйственной деятельности фирмы. Финансовая отчетность составляется на основе документально подтвержденных и выверенных записей на счетах бухгалтерского учета. Для сравнения в финансовой отчетности приводятся показатели предыдущего периода функционирования предприятия.

Основные документы, используемые для проведения анализа финансового состояния фирмы, — это документы бухгалтерской отчетности. Они включают:

- форму № 1 «Бухгалтерский баланс»;

- форму № 2 «Отчет о прибылях и убытках»;

- пояснения к бухгалтерскому балансу и отчету о прибылях и убытках: форма № 3 «Отчет об изменениях капитала», форма № 4 «Отчет о движении денежных средств», форма № 5 «Приложения к бухгалтерскому балансу»;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если организация в соответствии с федеральным законодательством подлежит аудиту.

В соответствии с «Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации», утвержденными приказом Министерства финансов РФ от 20 июня 2000 г. № 60н, в бухгалтерскую отчетность должны включаться» данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях ее финансового положения. Если выявляется недостаточность данных для формирования полного представления о финансовом положении предприятия, в бухгалтерскую отчетность включаются соответствующие, дополнительные показатели и пояснения. При этом должна быть, обеспечена нейтральность информации, содержащейся в бухгалтерской отчетности, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности в ущерб интересам других. Данные бухгалтерской отчетности должны включать показатели деятельности всех филиалов, представительств и иных подразделений.

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, — это следствие выполнения таких требований, как:

- полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в текущем году;

- правильность отнесения доходов к отчетному периоду в соответствии с Планом счетов бухгалтерского учета и Положением о бухгалтерском учете и отчетности в Российской Федерации;

- тождественность данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации;

- соблюдение в течение отчетного года принятой учетной политики.

Бухгалтерская отчетность фирмы служит основным источником информации о ее деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе фирмы, помогает наметить пути совершенствования ее деятельности.

Основой бухгалтерской отчетности фирмы является бухгалтерский баланс (Приложение 1), который представляет собой сводную двустороннюю таблицу всех бухгалтерских счетов фирмы. В ней отражено ее финансовое состояние на день составления по сравнению с началом отчетного года. Такое представление информации в балансе и дает возможность анализа, сопоставления показателей, определяя их рост или снижение. В балансе фиксируются стоимость (денежное выражение) остатков имущества, материалов, финансов, образовательный капитал, фонды, прибыль, займы, кредиты и прочие долги и обязательства.

Собственники фирмы и прочие заинтересованные службы не могут получить ответы на все интересующие их вопросы только на основе информации, представленной в бухгалтерском балансе, им необходимы дополнительные сведения не только об остатках, но и о движении хозяйственных средств и источников их формирования. Это достигается введением других форм финансовой отчетности.

В первую очередь это форма № 2 «Отчет о прибылях и убытках» (Приложение 2), которая содержит сведения о текущих финансовых результатах деятельности фирмы за отчетный период, т.е. отражает основной круг вопросов, связанных с формированием, распределением и использованием прибыли фирмы. В ней отражаются все расходы, связанные с производством продукции (услуг), и общая сумма поступлений за проданные изделия, оказанные услуги и прочие источники доходов. Разница между выручкой и всеми затратами показывает чистую прибыль или убытки предприятия.

Отчет о прибылях и убытках является важнейшим источником информации для анализа показателей рентабельности фирмы, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей. [21.95]

1.4 Основные подходы к финансовому анализуАнализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы:

· имущественное положение предприятия на начало и конец отчетного периода;

· условия работы предприятия в отчетном периоде;

· результаты, достигнутые предприятием в отчетном периоде;

· перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Данный случай может иметь место, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (например, статья «Убытки»). В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе.

Это может быть вызвано не только с фальсификациями со стороны предприятия, но и принятой методикой составления отчетности, согласно которой многие балансовые статьи комплексные (например, статьи «Прочие дебиторы», «Прочие кредиторы»).

Оценка имущественного положения

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Согласно действующим нормативам, баланс в настоящее время составляется в оценке нетто. Однако ряд статей по-прежнему носит характер регулирующих. Для удобства анализа целесообразно использовать так называемый уплотненный аналитический баланс-нетто, который формируется путем устранения влияния на итог баланса (валюту) и его структуру регулирующих статей. Для этого:

· суммы по статье «Задолженность участников (учредителей) по взносам в уставный капитал» уменьшают величину собственного капитала и величину оборотных активов;

· на величину статьи «Оценочные резервы («Резерв по сомнительным долгам»)» корректируется значение дебиторской задолженности и собственного капитала предприятия;

· однородные по составу элементы балансовых статей объединяются в необходимых аналитических разделах (долгосрочные текущие активы, собственный и заемный капитал).

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

· сумма хозяйственных средств предприятия;

· доля активной части основных средств;

· коэффициент износа;

· удельный вес быстрореализуемых активов;

· доля арендованных основных средств;

· удельный вес дебиторской задолженности и др.

Формулы для расчета данных показателей приведены в прил.2.

Рассмотрим их экономическую интерпретацию

Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой его активов. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

Доля активной части основных средств. Под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Коэффициент износа. Показатель характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Коэффициент обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100 % (или единицы) является коэффициент годности. Коэффициент износа зависит от принятой методики начисления амортизационных отчислений и не отражает в полной мере фактического износа основных средств. Аналогично, коэффициент годности не дает точной оценки их текущей стоимости. Это происходит из-за ряда причин: темпа инфляции, состояния конъюнктуры и спроса, правильности определения полезного срока эксплуатации основных средств и т.д. Однако, не смотря на недостатки, условность показателей изношенности и годности, они имеют определенное аналитическое значение. По некоторым оценкам, значение коэффициента износа более, чем на 50% считается нежелательным.

Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Оценка финансового положения

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Приведем основные показатели, позволяющие оценить ликвидность и платежеспособность предприятия.

Величина собственных оборотных средств. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных средств является прибыль. Следует различать «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (II раздел актива баланса), второй — источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

Маневренность функционирующего капитала. Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока его ежедневная потребность в свободных денежных ресурсах.

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Коэффициент быстрой ликвидности. Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Ориентировочное нижнее значение показателя - 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов - дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%.

Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

Коэффициент концентрации собственного капитала. Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала - их сумма равна 1 (или 100%).

Коэффициент финансовой зависимости. Является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие.

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя можно ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

Коэффициент структуры долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

Коэффициент долгосрочного привлечения заемных средств. Характеризует структуру капитала. Рост этого показателя в динамике - негативная тенденция, означающая, что предприятие все сильнее и сильнее зависит от внешних инвесторов.

Коэффициент соотношения собственных и привлеченных средств. Как и некоторые из вышеприведенных показателей, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию: его значение, например, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате сопоставления по группам.

Оценка деловой активности

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными' (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия, и др. Количественная оценка делается по двум направлениям:

· степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

· уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно также учитывать сравнительную динамику основных показателей. В частности, оптимально следующее их соотношение:

Тпб > Тр >Так >100%,

где Тпб> Тр-, Так - соответственно темп изменения прибыли, реализации, авансированного капитала (Бд).

Эта зависимость означает что: а) экономический потенциал предприятия возрастает; б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно; в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Однако возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные, такими причинами являются: освоение новых перспектив направления приложения капитала, реконструкция и модернизация действующих производств и т.п. Эта деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают быстрой выгоды, но в перспективе могут полностью окупиться.

Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования, материальных, трудовых и финансовых ресурсов. Основные из них - выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала.

При анализе оборачиваемости оборотных средств особое внимание должно уделяться производственным запасам и дебиторской задолженности. Чем меньше омертвляются финансовые ресурсы в этих активах, тем более эффективно они используются, быстрее оборачиваются, приносят предприятию все новые и новые прибыли.

Оборачиваемость оценивают, сопоставляя показатели средних остатков оборотных активов и их оборотов за анализируемый период. Оборотами при оценке и анализе оборачиваемости являются:

· для производственных запасов – затраты на производство реализованной продукции;

· для дебиторской задолженности – реализация продукции по безналичному расчету (поскольку этот показатель не отражается в отчетности и может быть выявлен по данным бухгалтерского учета, на практике его нередко заменяют показателем выручки от реализации).

Обобщенной характеристикой продолжительности омертвления финансовых ресурсов в текущих активах является показатель продолжительности операционного цикла, т.е. того, сколько дней в среднем проходит с момента вложения денежных средств в текущую производственную деятельность до момента возврата их в виде выручки на расчетный счет. Этот показатель в значительной степени зависит от характера производственной деятельности; его снижение - одна из основных внутрихозяйственных задач предприятия.

Показатели эффективности использования отдельных видов ресурсов обобщаются в показателях оборота собственного капитала и оборачиваемости основного капитала, характеризующих соответственно отдачу вложенных в предприятие: а) средств собственника; б) всех средств, включая привлеченные. Различие между этими коэффициентами обусловлено степенью привлечения заемных средств для финансирования производственной деятельности.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста.

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала). Характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста. Показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п.

Оценка рентабельности

К основным показателям этого блока, используемым в странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна — сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала.

Оценка положения на рынке ценных бумаг

Данный вид анализа выполняется в компаниях, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги. Анализ не может быть выполнен непосредственно по данным финансовой отчетности - нужна дополнительная информация. Поскольку терминология по ценным бумагам в нашей стране еще окончательно не сложилась, приводимые названия показателей являются условными.

Доход на акцию. Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций. Основной его недостаток в аналитическом плане - пространственная несопоставимость ввиду неодинаковой рыночной стоимости акций различных компаний.

Ценность акции. Рассчитывается как частное от деления рыночной цены акции на доход на акцию. Этот показатель служит индикатором спроса на акции данной компании, поскольку показывает, как много согласны платить инвесторы в данный момент на один рубль прибыли на акцию. Относительно высокий рост этого показателя в динамике указывает на то, что инвесторы ожидают более быстрого роста прибыли данной фирмы по сравнению с другими. Этот показатель уже можно использовать в пространственных (межхозяйственных) сопоставлениях. Компаниям, имеющим относительно высокое значение коэффициента устойчивости экономического роста, характерно, как правило, и высокое значение показателя «ценность акции».

Дивидендная доходность акции. Выражается отношением дивиденда, выплачиваемого на акции, к ее рыночной цене. В компаниях, расширяющих свою деятельность путем капитализирования большей части прибыли, значение этого показателя относительно невелико. Дивидендная доходность акции характеризует процент возврата на капитал, вложенный в акции фирмы. Это прямой эффект. Есть еще и косвенный (доход или убыток), выражающийся в изменении рыночной цены акций данной фирмы.

Дивидендный выход. Рассчитывается путем деления дивиденда, выплачиваемого по акции, на доход на акцию. Наиболее наглядное толкование этого показателя — доля чистой прибыли, выплаченная акционерам в виде дивидендов. Значение коэффициента зависит от инвестиционной политики фирмы. С этим показателем тесно связан коэффициент реинвестирования прибыли, характеризующий ее долю, направленную на развитие производственной деятельности. Сумма значений показателя дивидендного выхода и коэффициента реинвестирования прибыли равна единице.

Коэффициент котировки акции. Рассчитывается отношением рыночной цены акции к ее учетной (книжной) цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Она складывается из номинальной стоимости (т.е. стоимости, проставленной на бланке акции, по которой она учтена в акционерном капитале), доли эмиссионной прибыли (накопленной разницы между рыночной ценой акций в момент их продажи и их номинальной стоимостью) и доли накопленной и вложенной в развитие фирмы прибыли. Значение коэффициента котировки больше единицы означает, что потенциальные акционеры, приобретая акцию, готовы дать за нее цену, превышающую бухгалтерскую оценку реального капитала, приходящегося на акцию на данный момент.

В процессе анализа могут использоваться жестко детерминированные факторные модели, позволяющие идентифицировать и дать сравнительную характеристику основных факторов, повлиявших на изменение того или иного показателя.

В основе приведенной системы действует следующая жестко детерминированная факторная зависимость:

,

,

где КФЗ - коэффициент финансовой зависимости, ВА - сумма активов предприятия, СК - собственный капитал.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности хозяйственной деятельности, ресурсоотдачи и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, в частности бухгалтерскую отчетность: первый фактор обобщает форму №2 «Отчет о прибылях и убытках», второй - актив баланса, третий - пассив баланса.

Итак, рассмотренное множество методик анализа финансового состояния позволяет сделать вывод о том, что различные подходы применимы в разных ситуациях, т.е. в зависимости от цели и назначения анализа.

ГЛАВА 2. Анализ финансового положения ООО "Компакт" 2.1 Характеристика финансово-хозяйственной деятельности ООО «Компакт»

ООО «Компакт» является обществом с ограниченной ответственностью, юридический адрес которого: Россия, г. Барнаул. Дата государственной регистрации: 18 марта 2004г.

Основной государственный регистрационный номер 1044637028138. Отраслевая принадлежность - сельхозмашиностроение. Предприятие специализируется на выпуске запчастей к тракторам. Продукция, производимая ООО «Компакт», широко применяется в сельхозмашиностроении. Однако, в связи с недостаточным финансированием отрасли и неплатежеспособностью сельхозтоваропроизводителей перспектива устойчивого спроса на продукцию ООО проблематична.

Уставный капитал общества равен 25441580 рублей и составляется из номинальной стоимости долей его учредителей. Участниками общества являются:

ООО «Трактор» - 25,2 % уставного капитала

ООО «Мотор» - 23,58% уставного капитала

ООО «Обь» - 9,43 % уставного капитала

ООО «Машиностроитель» -8,53% уставного капитала

ОАО «Завод

Топливной аппаратуры» - 6,29 % уставного капитала

Группы компаний

«Алатйагромаш» - 0,03% уставного капитала

ООО «Гарантстрой» - 0,01% уставного капитала

ООО «Альфа» - 26,93% уставного капитала

Деятельность общества регулируется действующим законодательством, а также совокупностью подзаконных актов, регулирующих учредительную, функциональную, реорганизационную и ликвидационную деятельность общества.

Основными видами деятельности общества являются: производство и реализация запасных частей и принадлежностей к автомобилям и сельскохозяйственной технике, посредническая, внешнеэкономическая и другие. Общество является многопрофильным и, помимо основных, занимается торговлей, строительством, посредничеством и т.д.

Органами управления и контроля общества являются: общее собрание участников, совет директоров, генеральный директор, ревизионная комиссия (ревизор). Имущество общества составляют основные и оборотные средства, а также иные ценности, отражаемые на самостоятельном балансе общества. Имущество общества образуется от производственной, финансовой и иной коммерческой деятельности, взносов участников, добровольных пожертвований, продажи акций и ценных бумаг, средств и имущества, полученных от государственных, кооперативных и общественных организаций, частных лиц и иностранных фирм в качестве безвозмездной помощи или дотаций.

Финансовыми ресурсами общества являются: прибыль, амортизационные отчисления, а также другие поступления, не запрещенные законодательством. Неиспользованные финансовые средства в отчетном году переносятся на следующий год. При недостатке финансовых средств общество пользуется кредитом.

Из прибыли, полученной от деятельности общества, последнее формирует и пополняет резервный фонд общества, производит обязательные платежи. Размер ежегодных отчислений в резервный фонд составляет 5 процентов от чистой прибыли общества до достижения фондом размера 25 процентов от уставного капитала. Распределение прибыли между участниками общества определяется учредительными документами общества.

Предприятие специализируется на выпуске комплектующих изделий для сельскохозяйственного машиностроения (тракторы) и легкового автотранспорта: плунжерных пар, гидронатяжителей, гидротолкателей. В производстве используются сырье и материалы, производимые, в основном, на территории Российской Федерации.

Основные покупатели ООО "Компакт": ООО «Парголовский завод», ООО «Сервистехника, ООО «Резснаб», ИП Мириджанян, ООО «Алтайвтормет», ООО «Алтайагромаш», ООО «Карбон-Инвест», ООО «Гальванит» и др.

Основные поставщики ООО "Компакт»: ОАО «Энергосбыт», Санкт-Петербургский абразивный завод, «Инструмент-ПромТехника», «Киржачшский инструмент», ТП «Томский инструмент», «Белгородский инструмент», «Механик и К», «ЦентрМеталл», «ТехСервис» и др.

Основным рынком сбыта продукции также является Россия.

Фактором, влияющим на объем реализации является - сезонность. Наибольший потребительский спрос приходится на весенние - осенний периоды.

Выручка за 2006г от реализации продукции по основной деятельности составила 114 501 тыс.руб. Сумма дебиторской задолженности предприятия по состоянию на 31.12.200бг составила 109522 тыс. руб. или 70 % к оборотным активам. Сумма кредиторской задолженности предприятия по состоянию на 31.12.2006г составила 31776 тыс. руб. или 57% в активах предприятия.

За 2005г на предприятии была освоена новая продукция - плунжерная пара для автобуса «ПАЗ», автомобилей и автобусов «МАЗ», «КАМАЗ». Проделана определенная работа по улучшению качества выпускаемой продукции.

Предприятие работает на уровне 2006 г. Производство промышленной продукции обеспечивает потребительский спрос на запасные части к тракторам. По производству новой продукции - автомобильным плунжерным парам «Бычок», «Маз», «Камаз», освоенных в 2006г., - предприятие входит в рынок.

Рассмотрим производственный потенциал «КОМПАКТ», представленный в таблице 2.1.

Таблица2.1. Производственный потенциал ООО «Компакт»

| Показатели | 2005 | 2006 | 2007 | 2007 г. в % к 2006 г. | Абсолютные изменения |

| Стоимость капитала тыс. руб. | 12 | 9729,5 | 34335 | 352,90 | 24606 |

| Среднегодовая ст-ть осн. ср-в тыс.руб. | 54 | 461,5 | 812 | 175,95 | 350,5 |

| Численность работников человек | 652 | 610 | 467 | 76,56 | -143 |

| Стоимость оборотного капитала,тыс. руб. | 17002 | 54749 | 152749 | 279,00 | 98000 |

| Собственные оборотные средства тыс. руб. | -309 | 18339 | 31983 | 174,40 | 13644 |

Основным показателем, характеризующим финансовую устойчивость предприятия является собственные оборотные средства. Проанализировав табличные данные можно сделать вывод, что на предприятии произошло увеличение капитала. Собственный капитал увеличился в 3 раза, по сравнению с 2006г., что повлекло рост стоимость оборотного капитала. Среднегодовая стоимость основных средств возросла в 3 раза, что является положительным моментом. Собственный оборотный капитал увеличился в 2 раза, что составило 98 000. Собственные оборотные средства увеличились на 74%, что составило 13644 тыс. руб., за счет вклада в уставный капитал. В 2007 году наблюдается снижение численности на 143 человека. Бизнес любой сферы деятельности начинается с определенной суммы капитала, за счет которого приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции.

Из данных таблицы 2.2 видим, что капитал общества в 2007г. сформирован на 78% за счет заемного капитала и 22% собственного капитала. В 2004г. свою деятельность общество начинало с заёмного капитала, его доля составляла 99,9%. В 2007 прослеживается увеличение собственного капитала на 176,6%, что составило 14888 тыс. руб., за счет взносов учредителей в уставный капитал. Увеличение заемного капитала в 2007г. по сравнению с 2005г. составило 334,2% или 85276 тыс. руб. Видим, что предприятию удалось привлечь капитал в размере 100164тыс. руб.

Таблица 2.2. Формирование капитала ООО «КОМПАКТ» в 2005-2007гг.

| Показатели | 2005 | Удельный вес 2005г. % | 2006 | Удельный вес 2006г. % | 2007 | Удель-ный вес 2007г. | Абсолют- ное изменение 2007г к 2006г. | Изменение 2007г к 2006г |

| Источники собственных средств тыс. руб. | 12 | 0,1 | 19447 | 34,8 | 34335 | 22,0 | 14888,0 | 177 |

| Долгосрочные пассивы, тыс. руб. | 317 | 1,8 | 4634 | 8,3 | 20023 | 12,8 | 15389,0 | 432 |

| Краткосрочные пассивы, тыс. руб. | 16994 | 98,1 | 31776 | 56,9 | 101663 | 65,2 | 69887,0 | 319 |

| Заемный капитал тыс.руб. | 17311 | 99,9 | 36410 | 65,2 | 121686 | 78,0 | 85276,0 | 334 |

| БАЛАНС | 17323 | 100,0 | 55857 | 100,0 | 156021 | 100,0 | 100164 | 279 |

Важнейшим показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят и финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние предприятия.

Затраты ООО «КОМПАКТ» представлены в таблице 3.

Таблица 2.3. Затраты на производство продукции в ООО «КОМПАКТ»

| Показатели | 2005 | 2006 | 2007 | 2007 г. в % к 2006 |

| Материальные затраты тыс.руб. | 9357 | 37758 | 31309 | 82,92 |

| Оплата труда тыс. руб. | 6446 | 23762 | 22477 | 94,59 |

| Отчисления от зарплаты | 2260 | 6251 | 5822 | 93,14 |

| Амортизация тыс. руб. | 16 | 183 | 150 | 81,97 |

| Прочие затраты тыс. руб. | 3878 | 31993 | 27955 | 87,38 |

| Всего затрат тыс. руб. | 21957 | 99947 | 87713 | 87,76 |

| Товарная продукция шт. | 19960 | 74657 | 75842 | 101,59 |

| Затраты на 1руб. ТП | 1,10 | 1,34 | 1,16 | 86,39 |

| Расход ЗП на 1 руб. ТП | 0,44 | 0,40 | 0,37 | 92,82 |

| Средняя зарплата руб. | 2650,5 | 3350,1 | 4154,5 | 124,01 |

| Производительность труда | 112,135 | 122,39 | 162,4 | 132,69 |

На предприятии наблюдается снижение затрат в 2007г. по сравнению с 2006г. Материальные затраты снизились на 17%, за счет снижения объема производства в количественном выражении в 2007г. Оплата труда снизилась на 5%, отчисления снизились на 2%, амортизация снизилась за 18%, прочие затраты на 13%.Затраты на 1руб. товарной продукции снизились на 14%. Средняя зарплата увеличилась на 24%, производительность труда на 32,7%

Таблица 2.4. Выпуск продукции ООО «Компакт»

| Показатели | 2005 | 2006 | 2007 | 2007 г. в % к 2006 |

| Плунжерная пара 4 УТНМ - 1 1 1 1 410-01 шт. | 143508 | 504200 | 406120 | 80,55 |

| Плунжерная пара 445 1 6С 1 5 шт. | 171408 | 411144 | 316600 | 77,00 |

| Плунжерная пара 16-67-102 СП шт. | 14244 | 40886 | 52180 | 127,62 |

| Плунжерная пара 16-67-108 СП шт. | 12216 | 40356 | 52140 | 129,20 |

| Гидронатяжитель 406. Г006 1 00-1 0 А шт. | 46176 | 85680 | 25440 | 29,69 |

| Себестоимость тыс. руб. | 18318 | 84509 | 110441 | 130,69 |

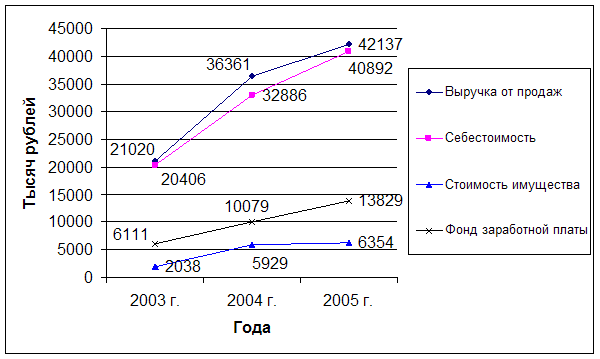

| Выручка тыс. руб. | 19965 | 91448 | 114501 | 125,21 |

По данным таблицы можно сделать следующие выводы. Объем производства в 2007 г. по отношению к 2006г. снизился по основным видам продукции. А именно, производство рентабельной Плунжерной пары 445 16С15 шт. на 30%, Плунжерная пара 445 16С15 шт.- 33%, Гидронатяжитель 40б.1006100-10Ашт. -71%. Себестоимость продукции возросла на 25932 тыс. руб. в связи с удорожанием материалов и составила, рост составил 31%. Выручка увеличилась на 25%, за счет роста цены на продукцию.

Таблица 2.5. Эффективность производства ООО «КОМПАКТ»

| Показатели | 2005 | 2006 | 2007 | Изменения в % к 2006 |

| 1. Выручка тыс. руб. | 19965,0 | 91448,0 | 114501,0 | 23053,0 |

| 2.Фонд зарплаты тыс. руб. | 6446,00 | 24522,0 | 23281,0 | -1241,0 |

| 3. Выручка | ||||

| - на 1 рубль основных средств, руб. | 369,72 | 198,15 | 141,01 | -57,14 |

| - на 1 рубль затрат, руб. | 0,91 | 0,91 | 1,31 | 0,39 |

| - на 1 рубль материальных затрат, руб. | 3,10 | 3,73 | 4,92 | 1,19 |

| - на 1 рубль оплаты труда, руб. | 0,32 | 0,27 | 0,20 | -0,06 |

| 4. Валовая прибыль тыс. руб. | 1647,0 | 6939,0 | 4060,0 | -2879,0 |

| 5.Чистая прибыль тыс. руб. | 4,00 | 3,00 | 8888,00 | 8885,00 |

| б.Уровень рентабельности; % | ||||

| - капитала | 0,07 | 0,003 | 5,47 | |

| - продаж | 0,08 | 0,08 | 0,04 | |

| - производства продукции | 0,09 | 0,08 | 0,04 |

Из таблицы видно, что выручка увеличилась в 2007 г. по сравнению с 2005 г. на 28053 тыс. руб. Фонд оплаты труда снизился на 1241 тыс. руб. Выручка на 1 руб. материальных затрат увеличилась на 1,19 руб. Валовая прибыль снизилась на 2879 тыс. руб. Уровень рентабельности капитала увеличился. На ООО «Компакт» наблюдается рост затрат на производство, в 2007 г. по сравнению с 2005 г. затраты увеличились в 4 раза, что составило 65756 тыс. руб. Это вызвано тем, что Общество в 2005 г. только начало свою деятельность и работало не весь год. Наблюдается увеличение прочих затрат, с 28% в 2004 г. к 38,8% в 2007 г. от общей доли затрат. Затраты на оплату труда, к сожалению, не увеличиваются с 29% в 2005г. к 2007г. составили 25,6%. Выручка от реализации возросла, но по сравнению с ростом материальных затрат, ее рост незначительный. Валовая прибыль увеличилась в 2,5раза.

Любое предприятие несет полную ответственность за результаты своей производственно-хозяйственной деятельности перед учредителями, работниками, банками и прочими кредитными учреждениями.

Представленный ниже анализ финансового состояния ООО «Компакт» осуществлен в процессе оформления заявки на кредит в банке.

Финансовое состояние каждого предприятия в значительно степени зависит от целесообразности и правильности вложений финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура претерпевают изменения. А причины изменений устанавливают, изучая изменения в составе источников его образования. Характеристику качественных изменений в структуре ООО «Компакт» можно получить с помощью анализа баланса.

Соотношение основных качественных групп активов организации на 31.12.2007 г. характеризуется значительной долей (97,9%) текущих активов и малым процентом иммобилизованных средств. Активы организации в течение рассматриваемого периода значительно увеличились (на 179,3%). Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 76,6%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Таблица 2.6. Структура имущества организации и источников его формирования

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода | (гр.4-гр.2), тыс. руб. | (гр.4 : гр.2), % | |||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||

| Актив | ||||||

| 1. Иммобилизованные средства | 1108 | 2 | 3272 | 2,1 | +2164 | +195,3 |

| 2. Оборотные активы, всего | 54749 | 98 | 152749 | 97,9 | +98000 | +179 |

| в том числе:запасы (кроме товаров отгруженных) | 16131 | 28,9 | 42468 | 27,2 | +26337 | +163,3 |

| в том числе:-сырье и материалы; | 9280 | 16,6 | 9344 | 6 | +64 | +0,7 |

| - готовая продукция (товары). | 3 | <0,1 | 24955 | 16 | +24952 | +8318,3 раза |

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; | 6848 | 12,3 | 8169 | 5,2 | +1321 | +19,3 |

| Продолжение таблицы 2.6. | ||||||

| НДС по приобретенным ценностям | 2159 | 3,9 | 631 | 0,4 | -1528 | -70,8 |

| ликвидные активы, всего | 35788 | 64,1 | 109546 | 70,2 | +73758 | +3,1 раза |

| из них:- денежные средства и краткосрочные вложения; | 118 | 0,2 | 24 | <0,1 | -94 | -79,7 |

| - дебиторская задолженность (срок платежа по которой не более года); | 35670 | 63,9 | 109522 | 70,2 | +73852 | +3,1 раза |

| Пассив | ||||||

| 1. Собственный капитал | 19447 | 34,8 | 34335 | 22 | +14888 | +76,6 |

| 2. Заемный капитал, всего | 4634 | 8,3 | 20023 | 12,8 | +15389 | +4,3 раза |

| из них: - долгосрочные кредиты и займы; | 4634 | 8,3 | 20023 | 12,8 | +15389 | +4,3 раза |

| 3. Привлеченный капитал* | 31776 | 56,9 | 101663 | 65,2 | +69887 | +3,2 раза |

| Валюта баланса | 55857 | 100 | 156021 | 100 | +100164 | +179,3 |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 73852 тыс. руб. (72%)

· Запасы: готовая продукция и товары для перепродажи – 24952 тыс. руб. (24,3%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

· Прочие краткосрочные обязательства – 37520 тыс. руб. (37,3%)

· Кредиторская задолженность: прочие кредиторы – 18124 тыс. руб. (18%)

· Кредиторская задолженность: поставщики и подрядчики – 14353 тыс. руб. (14,3%)

· Займы и кредиты – 11950 тыс. руб. (11,9%)

Среди отрицательно изменившихся статей баланса можно выделить "Налог на добавленную стоимость по приобретенным ценностям" в активе и "Кредиторская задолженность: задолженность перед персоналом организации" в пассиве (-1528 тыс. руб. и -524 тыс. руб. соответственно).

Таблица 2.7. Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода | тыс. руб.(гр.4-гр.2) | ± %((4-2) : 2) | |||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||

| 1. Чистые активы | 19447 | 34,8 | 34335 | 22 | +14888 | +76,6 |

| 2. Уставный капитал | 19442 | 34,8 | 25442 | 16,3 | +6000 | +30,9 |

| 3. Превышение чистых активов над уставным капиталом | 5 | <0,1 | 8893 | 5,7 | +8888 | +1778,6 раза |

Чистые активы организации по итогам 2007 г. превышают уставный капитал на 35%. Данное соотношение положительно характеризует финансовое положение ООО "Компакт", полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов на 76,6% в течение рассматриваемого периода. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

Таблица 2.8. Определение неудовлетворительной структуры баланса

| Показатель* | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало отчетного периода | на конец отчетного периода | ||||

| 1. Коэффициент текущей ликвидности | 1,72 | 1,5 | -0,22 | не менее 2 | не соответствует |

| 2. Коэффициент обеспеченности собственными средствами | 0,33 | 0,2 | -0,13 | не менее 0,1 | соответствует |

| 3. Коэффициент восстановления платежеспособности | x | 0,7 | x | не менее 1 | не соответствует |

* Расчеты показателей выполнены по методике Федерального управления по делам о несостоятельности (банкротстве).

Поскольку один из первых двух коэффициентов (коэффициент текущей ликвидности) на последний день анализируемого периода оказался меньше нормативно установленного значения, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,7) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

2.2 Анализ финансовой устойчивости организацииПоскольку наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации можно характеризовать как нормальное. При этом нужно обратить внимание, что два из трех показателей покрытия собственными оборотными средствами запасов и затрат за 2007 г. улучшили свои значения.

Таблица 2.9. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | На начало отчетного периода | На конец отчетного периода | ||

| Значение показателя | Излишек (недостаток)* | Значение показателя | Излишек (недостаток) | |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | +18339 | +2208 | +31063 | -11405 |

| СОС2 (рассчитан с учетом долгосрочных пассивов) | +22973 | +6842 | +51086 | +8618 |

| СОС3 (рассчитан с учетом и долгосрочных, и краткосрочных пассивов) | +54749 | +38618 | +152749 | +110281 |

* Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Коэффициент автономии организации по итогам 2007 г. составил 0,22. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о крайне малой доле собственного капитала (22%) в общем капитале ООО "Компакт".

Значение коэффициента покрытия инвестиций на конец периода равно 0,35, что значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ООО "Компакт" составляет всего 35%).

Таблица 2.10. Анализ прочих показателей финансовой устойчивости организации

| Показатель | Значение показателя | Изменение показателя(3-2) | Описание показателя и его нормативное значение | |

| на начало отчетного периода | на конец отчетного периода | |||

| 1. Коэффициент автономии | 0,35 | 0,22 | -0,13 | Отношение собственного капитала к общей сумме капитала.Рекомендованное значение: >0,5 (обычно 0,6-0,7) |

| 2. Финансовый леверидж | 0,53 | 0,28 | -0,25 | Отношение собственного капитала к заемному. Оптимальное значение: 1. |

| 3. Коэффициент покрытия инвестиций | 0,43 | 0,35 | -0,08 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.Нормальное значение в мировой практике: ок. 0,9; критическое – <0,75. |

| 4. Коэффициент маневренности собственного капитала | 0,95 | 0,94 | -0,01 | Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств. Отношение должно быть, как минимум, положительное. |

| 5. Коэффициент мобильности оборотных средств | 0,98 | 0,98 | <0,01 | Отношение оборотных средств к стоимости всего имущества. |

| 6. Коэффициент обеспеченности материальных запасов | 1,42 | 1,2 | -0,22 | Отношение собственных оборотных средств к величине материально-производственных запасов.Нормативное значение: не менее 0,5 |

| 7. Коэффициент обеспеченности текущих активов | 0,42 | 0,33 | -0,09 | Отношение собственных оборотных средств к текущим активам.Нормативное значение: не ниже 0,1 |

| 8. Коэффициент краткосрочной задолженности | 0,87 | 0,84 | -0,04 | Отношение краткосрочной задолженности к сумме общей задолженности. |

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Значение коэффициента маневренности собственного капитала на конец декабря 2007 г. составило 0,94. Считается, что оптимальный диапазон значений коэффициента 0,5-0,6. Однако на практике норматив для этого показателя не определен, так как сильно зависит от сферы деятельности организации.

Итоговое значение коэффициента обеспеченности материальных запасов (1,2) соответствует норме, т. е. материально-производственные запасы в достаточной степени обеспечены собственными оборотными средствами организации.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности ООО "Компакт" значительно превосходит величину долгосрочной задолженности (84% и 16% соответственно). При этом за анализируемый период доля долгосрочной задолженности выросла на 4%.

2.3 Анализ ликвидностиИз четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. У ООО "Компакт" недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 64119 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае это соотношение выполняется (быстрореализуемые активы превышают среднесрочные обязательства 0.657420426946).

Таблица 2.11. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост с нач. года, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост c нач. года, % | Излишек/недостатокплатеж. средствтыс. руб.,(гр.6 - гр.2) |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 24 | -79,7 | >= | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 64143 | +101,9 | -64119 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 109522 | +3,1 раза | >= | П2. Среднесрочные обязательства (краткосроч. кредиты и займы) | 37520 | – | +72002 |

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы – РБП – НДС к зачету) | 39785 | +186,7 | >= | П3. Долгосрочные обязательства | 20023 | +4,3 раза | +19762 |

| А4. Труднореализуемые активы (внеоборотные активы) | 3272 | +195,3 | <= | П4. Постоянные пассивы (собственный капитал– РБП – НДС к зачету) | 30917 | +115,3 | -27645 |

На последний день анализируемого периода (31.12.2007 г.) значение коэффициента текущей ликвидности (1,5) не соответствует норме. Более того следует отметить отрицательную динамику показателя – за рассматриваемый период коэффициент снизился на -0,22.

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – 1,08 при норме 1,0 и более). Это говорит о наличии у ООО "Компакт" ликвидных активов, которыми можно погасить наиболее срочные обязательства.

Коэффициент абсолютной ликвидности имеет значение ниже нормы (<0,01). C начала периода коэффициент практически не изменился.

Таблица 2.12. Расчет коэффициентов ликвидности

| Показатель ликвидности | Значение показателя | Изменение показателя(гр.3 - гр.2) | Расчет, рекомендованное значение | |

| на начало отчетного периода, тыс. руб. | на конец отчетного периода, тыс. руб. | |||

| 1. Коэффициент текущей (общей) ликвидности | 1,72 | 1,5 | -0,22 | Отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0 |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 1,13 | 1,08 | -0,05 | Отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >1,0 |

| 3. Коэффициент абсолютной ликвидности | <0,01 | <0,01 | <0,01 | Отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: >0,2 |

2.4 Анализ эффективности деятельности ООО "Компакт"

Из "Отчета о прибылях и убытках" следует, что в течение анализируемого периода организация получила убыток от продаж в размере 858 тыс. руб., что составило 0,7% от выручки. В отличие от анализируемого, в предыдущем периоде имела место прибыль в сумме 125 тыс. руб.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 23053 и 24036 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+26,3%) опережает изменение выручки (+25,2%)

Судя по отсутствию на конец периода данных в строке 040 формы №2, организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, относя их ежемесячно на счет реализации.

Прибыль от прочих операций за 2007 г. составила 11127 тыс. руб.,что на 10952 тыс. руб. (в 63,6 раза) больше, чем прибыль за аналогичный период прошлого года. При этом величина прибыли от прочих операций составляет 1296,9% от абсолютной величины убытка от продаж за анализируемый период.

Ниже в таблице 2.13. приведены основные финансовые результаты деятельности ООО "Компакт" в течение анализируемого периода.

В 2007 г. организация не производила использование чистой прибыли. Поэтому данные по строке "Чистая прибыль (убыток) отчетного периода" формы №2 равны изменению показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1.

Изменение отложенных налоговых активов, отраженное в форме №2 "Отчет о прибылях и убытках" (стр. 141), не соответствует изменению данных по строке 145 "Отложенные налоговые активы" Баланса. Выявленную ошибку подтверждает и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 не совпадают.

Контрольный расчет правильности определения в 2007 г. налоговых активов и обязательств (строки 141, 142 и 200 формы №2) показал, полное взаимное соответствие данных показателей базовым правилам применения положений ПБУ 18/02 "Учет расчетов по налогу на прибыль".

Таблица 2.13.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | ||

| За отчетный период | За аналогичныйпериод предыдущего года | тыс. руб. (гр.2 - гр.3) | ± %((2-3) : 3) | |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 114501 | 91448 | +23053 | +25,2 |

| 2. Расходы по обычным видам деятельности | 115359 | 91323 | +24036 | +26,3 |

| 3. Прибыль (убыток) от продаж (1-2) | -858 | 125 | -983 | -6,9 раза |

| 4. Прочие доходы | 58390 | 13659 | +44731 | +4,3 раза |

| 5. Прочие расходы | 47263 | 13484 | +33779 | +3,5 раза |

| 6. Прибыль (убыток) от прочих операций (4-5) | 11127 | 175 | +10952 | +63,6 раза |

| 7. EBIT (прибыль до уплаты процентов и налогов) | 11167 | 572 | +10595 | +19,5 раза |

| 8. Изменение налоговых активов и обязательств, налог на прибыль | -1381 | -239 | -1142 | -3,8 раза |

| 9. Чистая прибыль (убыток) отчетного периода (3+6+8) | 8888 | 61 | +8827 | +145,7 раза |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | +8888 | х | х | х |

Два первых показателя рентабельности, приведенные в таблице 2.14., имеют отрицательные значения, поскольку организацией за 2007 г. получен убыток от продаж. Однако в целом от финансово-хозяйственной деятельности получена прибыль, что и обусловило положительное значение третьего показателя рентабельности.

Рентабельность продаж в отчетном периоде составила -0,7% При этом имеет место отрицательная динамика рентабельности продаж по сравнению с аналогичным периодом 2006 г. (-0,8%).

Таблица 2.14. Анализ рентабельности

| Показатели рентабельности | Значения показателя (в копейках) | Изменение,коп. (гр.2 - гр.3) | |

| за отчетный период 2007 г. | за аналогичный период прошлого года | ||

| 1 | 2 | 3 | 4 |

| 1. Величина прибыли от продаж на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг) | -0,7 | 0,1 | -0,8 |

| 2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж) | -0,7 | 0,1 | -0,8 |

| 3. Величина прибыли до налогообложения на рубль всех расходов организации | 5,5 | 0,1 | +5,4 |

В таблице 2.15. представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 2.15.

| Показатель рентабельности | Значение показателя в отчетном периоде, % | Расчет показателя |

| Рентабельность производственных фондов | -2,8 | Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

| Рентабельность активов (ROA) | 8,4 | Отношение чистой прибыли к среднегодовой стоимости активов |

| Рентабельность собственного капитала (ROE) | 33,1 | Отношение чистой прибыли к среднегодовой величине собственного капитала |

В течение анализируемого периода каждый рубль, вложенный организацией в основные фонды и материально-производственные запасы, обеспечил 0,03 руб. убытка от продаж.

Далее в таблице 2.16. рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

В соответствии с результатами расчетов, за 333 календарных дня организация получает выручку, равную сумме всех имеющихся активов. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 92 дня.

Таблица 2.16. Расчет показателей деловой активности (оборачиваемости)

| Показатель оборачиваемости | Значения показателя в отчетном периоде,коэффициент | Продолжительность оборота в отчетном периоде в днях |

| Оборачиваемость активов (отношение выручки к среднегодовой стоимости активов) | 1,1 | 333 |

| Оборачиваемость собственного капитала (отношение выручки к среднегодовой величине собственного капитала) | 4,3 | 85 |

| Оборачиваемость дебиторской задолженности (отношение выручки к среднегодовой величине дебиторской задолженности) | 1,6 | 228 |

| Оборачиваемость задолженности за реализованную продукцию (работы, услуги) (отношение выручки к среднегодовой задолженности за реализованную продукцию) | 3,7 | 97 |

| Оборачиваемость задолженности перед поставщиками и подрядчиками (отношение выручки к среднегодовой кредиторской задолженности перед поставщиками и подрядчиками) | 5,6 | 65 |

| Оборачиваемость материально-производственных запасов (отношение выручки к среднегодовой стоимости МПЗ) | 3,9 | 92 |

Глава 3. Пути улучшения финансового состояния ООО «Компакт»

3.1 Оценка ключевых показателейПо результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на последний день 2007 г.) и результатов деятельности ООО "Компакт" в 2007 г., которые приведены ниже. При этом учтено не только текущее значение показателей, но и их динамика.

С очень хорошей стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели:

· чистые активы превышают уставный капитал, при этом в течение наблюдалось увеличение чистых активов;

· коэффициент обеспеченности материальных запасов соответствует норме;

· коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормальному значению;

· прибыль от финансово-хозяйственной деятельности составила 8888 тыс. руб. (+8827 тыс. руб. по сравнению с аналогичным периодом 2005 г.);

· положительная динамика прибыли до налогообложения на рубль всех расходов организации (+5,4 коп. к 0,1 коп. с рубля затрат за аналогичный период 2005 г.);

· значительная, по сравнению с общей стоимостью активов организации прибыль (8,4%).

Положительно характеризующим финансовое положение организации показателем является следующий – нормальная финансовая устойчивость по величине собственных оборотных средств.

Следующие 2 показателя финансового положения организации имеют нормальные или близкие к нормальным значения:

· коэффициент маневренности собственного капитала имеет удовлетворительное значение (0,94);

· не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Следующие 3 показателя финансового положения организации имеют неудовлетворительные значения:

· отстающее увеличение собственного капитала относительно общего изменения активов (сальдо баланса) организации;

· не соответствующая норме структура баланса с точки зрения платежеспособности (один из показателей, коэффициент текущей ликвидности, не уложился в норму);

· ниже нормального значение коэффициент текущей (общей) ликвидности.

Анализ выявил следующие критические показатели финансового положения и результатов деятельности организации:

· высокая зависимость организации от заемного капитала (собственный капитал составляет лишь 22%).;

· коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ООО "Компакт" составляет всего 35% при критическом пороге 75%);

· существенно ниже нормы коэффициент абсолютной ликвидности;

· за отчетный период получен убыток от продаж (-858 тыс. руб.), более того наблюдалась отрицательная динамика по сравнению с прошлым периодом (-983 тыс. руб.);

· отрицательная динамика рентабельности продаж (-0,8 процентных пункта от рентабельности 0,1% за аналогичный период 2006 г.).

Итоговая оценка финансового положения и результатов деятельности ООО "Компакт"

На последний день декабря 2007 г. финансовое положение ООО "Компакт" можно охарактеризовать как удовлетворительное. Средний балл, рассчитанный с учетом важности ключевых показателей по шкале от -2 (критическое значение) до +2 (идеальное значение), составил -0,11. Это значит, что в среднем, значения показателей финансового положения организации приближаются к нормальным.

Таблица 3.1.

| Финансовые результаты в 2007 г. | |||||

| Финансовое положение | неудовлет-ворительные | плохие | нормальные | хорошие | отличные |

| отличное | |||||

| хорошее | |||||

| нормальное | |||||

| удовлетворительное | V | ||||

| неудовлетворительное | |||||

| критическое | |||||

При этом в течение анализируемого периода организация получила хорошие финансовые результаты (по состоянию и динамике показателей прибыли и рентабельности).

Таблица 3.2. Анализ движения денежных средств косвенным методом

| Показатель | Значение показателя,тыс. руб. |

| Остаток денежных средств на начало 2007 г. | 118 |

| Изменение денежных средств за 2007 г. период, всего | -94 |

| в том числе, за счет изменения сумм (стоимости): | |

| - основных средств | +114 |

| - нематериальных активов | -27 |

| - незавершенного строительства | -221 |

| - сырья и материалов | -64 |

| - затрат в незавершенном производстве, расходов будущих периодов | -1321 |

| - готовой продукции и товаров для перепродажи | -24952 |

| - НДС по приобретенным ценностям | +1528 |

| - дебиторской задолженности | -73852 |

| - прочих оборотных активов | +567 |

| - займов и кредитов полученных | +11950 |

| - задолженности перед поставщиками и подрядчиками | +14353 |

| - задолженности перед персоналом организации | -524 |

| - задолженности перед бюджетом (включая отложенной) и внебюдж. фондами | +1823 |

| - прочих обязательств | +55644 |

| - уставного капитала | +6000 |

| - нераспределенной прибыли (непокрытого убытка) | +8888 |

| Остаток денежных средств на конец периода | 24 |

Похожие работы

... навыки аналитической работы. Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений. Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют ...

... финансовых показателей; • предоставляет возможности определения жизнеспособности финансовых проектов; • служит инструментом получения внешнего финансирования. Исходя из целей и задач, стоящих перед финансовым планированием на предприятии, можно отметить, что это сложный процесс, включающий несколько последовательных этапов: I этап. Анализ финансового состояния предприятия в ретроспективе; ...