Введение. 2

Глава 1. Сущность налогов. 4

1.1. Понятие и признаки налога. 4

1.2. Функции налогов. 9

Глава 2. Виды налогов и сборов в Российской Федерации. 12

Глава 3. Налоговое планирование. 14

3.1. Понятие и отличия налогового планирования от уклонения от уплаты налогов 14

3.2. Опасности налогового планирования. 16

3.3. Пределы налогового планирования. 17

Заключение. 20

Список использованной литературы.. 22

Введение

Для российской науки актуальность и сложность проблем налогов и налогообложения состояла в том, что советское "общество законодательно провозгласило построение первого в мире государства без налогов". Это означало, что за годы социалистического строительства в СССР отсутствовала мотивация и востребованность научных разработок в области налогообложения.

Осуществление экономической реформы в России означало необходимость проведения налоговой реформы и связанных с ней теоретических исследований, в том числе принятия налогового законодательства.

Одна из первых проблем, которую надо было решать, - это уточнить содержание категории "налог".

Хотя этот вопрос до сих пор остается дискуссионным в силу двойственной (экономической и правовой) природы налога, но можно утверждать, что определенное продвижение по данному направлению есть.

При утверждении законодательным образом конкретных налоговых форм, под которыми в первую очередь понимается состав и структура налоговой системы, особое значение имеет трактовка понятий "налог", "пошлина", "сбор". Это имеет не только теоретическое, но и практическое значение, поскольку различия между ними оказывают существенное влияние на эффективность действия налогового режима, распределения налоговой нагрузки.

Различия также важны и для осуществления юридических доктрин в рамках единой налоговой системы.

В российской практике эти понятия часто смешиваются либо подменяются, что недопустимо при решении проблем создания объективной системы взаимоотношений плательщиков с государством, которые базируются на равенстве экономических интересов и паритете разных форм собственности.

Определение понятия налога и выявление его признаков является важной задачей, поскольку имеет целью вскрыть сущность и характерные особенности правоотношений, складывающихся в процессе функционирования системы налогообложения.

Кроме того, в отличие от остальных видов платежей налог не имеет установленных и предусмотренных законом особенностей, чем и определяется особый механизм его взимания. Поэтому в понятие "налог" должны быть заложены отличительные элементы, позволяющие определить его место среди других платежей в бюджет.

Глава 1. Сущность налогов 1.1. Понятие и признаки налога

Налоговый платеж - это основанная на законе денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемого, в том числе на началах обязательности, безвозвратности, индивидуальной безвозмездности.

Налоги - одна из древнейших экономических и правовых категорий, определяющих взаимоотношения государства и налогоплательщиков. Являясь обязательными платежами в государственную казну, они представляют собой динамичную систему, развивающуюся во взаимодействии с экономическими и политическими процессами, происходящими в обществе на той или иной стадии его исторического развития.

Налоги - одно из основных проявлений суверенитета государства и необходимое условие его проявления. Этим налоги отличаются от доходов государственного имущества и займов. Право взыскивать налоги, всегда было одним из суверенных прав государства.

В зависимости от сущности, предназначения, порядка взимания все обязательные платежи можно разделить на три основные группы: налоги, сборы и пошлины. Различать эти понятия необходимо еще и потому, что к ним применяются различные правовые режимы.

Так, в ст.17 НК РФ определены общие правила установления налога, существенно отличающие его от сборов и других платежей. Действующий в настоящее время Налоговый кодекс РФ содержит в ст.8 определение налога и сбора: "налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований".

При поиске различий между сборами и налогами следует помнить, что определение понятия "налог" было позаимствовано составителями Налогового кодекса РФ из решений Конституционного Суда РФ. В свою очередь, Конституционный Суд РФ давал определение налога с учетом тех проблем, решить которые ему предстояло в конкретном деле. Поэтому понятие "налог", сформулированное Конституционным Судом РФ, с одной стороны, отражало не всю гамму конституционных характеристик налога, а, возможно, только некоторые наиболее важные, сущностные. С другой стороны, не исключается, что присущие налогу качества могут быть характерны и для других платежей.

Пошлины и сборы не имеют финансового значения, присущего налогам. При уплате пошлины или сбора всегда присутствуют специальная цель и специальные интересы. Цель взыскания пошлины или сбора состоит лишь в покрытии без убытка, но и без чистого дохода, издержек учреждения, в связи с деятельностью которого взимается пошлина.

Обязанность уплаты налогов и сборов закреплена в Конституции РФ. В соответствии со ст.57 Конституции РФ каждый обязан уплачивать законно установленные налоги и сборы.

Право парламента утверждать налог есть выражение права народа соглашаться на его уплату. С этой позиции изучается правовая природа налога.

Непосредственное взимание налога согласовывается с парламентом как с представителем народа, но не согласовывается с каждым отдельным членом общества. Например, согласно ст.3 Федерального конституционного закона от 10.01. 1995 N 2-ФКЗ "О референдуме Российской Федерации" на всероссийский референдум не могут выноситься вопросы о налогах и бюджете.

Тем самым главная черта налога - односторонний характер его установления. Налог взимается в целях покрытия общественных потребностей, которые стоят отдельно от индивидуальных потребностей конкретного налогоплательщика. С этой позиции налог является индивидуально безвозмездным. Государство, взимая налоги, не дает за них непосредственного вознаграждения плательщику. Именно поэтому из понятия "налог" следует исключить всякий элемент взаимности услуг.

Отметим, что налог является экономической категорией. Следовательно, необходимо учитывать, что данные односторонние, индивидуально безвозмездные пожертвования являются экономическими. Налог является не только экономической, но и финансовой категорией. Любая финансовая категория характеризуется тем, что движение стоимости происходит на безвозвратной основе. Следовательно, налог как финансовая категория должен удовлетворять условию безвозвратности. Возврат налога возможен в случае его переплаты или в качестве льготы, но данные условия определяются государством в одностороннем порядке и не влияют на характер платежа в целом.

Не все обязательные платежи, взимаемые на основе безвозвратности и безвозмездности, являются налогами. Например, взимаемые по приговору или решению суда штрафы в пользу третьих лиц или государства, хотя и отвечают этим характеристикам, налогами не являются.

Налоговое правоотношение носит односторонний характер, где стержневым юридическим элементом выступает, с одной стороны, обязанность налогоплательщика уплатить законно установленные налоги и сборы и, соответственно, с другой - право государства в лице налоговых органов требовать своевременной и полной их уплаты.

"О налогах не договариваются" - главный принцип налогового права. Таким образом, методом налогового права является метод властных предписаний. Приводным механизмом налогообложения может быть только принуждение.

Налог определяет для налогоплательщика меру его обязанностей, а для государственного налогового органа - меру дозволенных действий. Принудительный характер налога не мешает рассматривать налог как способ защиты частной собственности от незаконных требований казны.

Законодательное определение налога дается с целью указать признаки данного платежа и ограничить возможности органов власти самостоятельно устанавливать платежи, которым свойственны подобные черты. Плательщиком налога является собственник, а не гражданин. Уплата налога - социальная обязанность, вытекающая из права частной собственности. При налогообложении собственности под равенством понимается экономическое равенство плательщиков, за основу которого берется фактическая способность к уплате налога на основании сравнения экономических потенциалов.

В определении отмечается, что налог обеспечивает платежеспособность субъектов публичной власти. Воздействие на поведение налогоплательщика для получения социально значимого результата не может быть основной целью налога. Строго говоря, любой налог способен выполнять регулирующую роль. Для этого устанавливаются налоговые льготы либо ужесточается режим налогообложения.

Налоги поступают в пользу субъектов публичной власти, т.е. для финансового обеспечения деятельности государства и (или) муниципальных образований.

Из определения налога видно, что целью его взимания является обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

До вступления в силу части первой НК РФ (1 января 1999 г) фактически все обязательные платежи в бюджеты объединялись законодателем понятием "налоговая система". Статья 2 Закона РФ от 27.12. 1991 N 2118-1 "Об основах налоговой системы в Российской Федерации" устанавливала, что под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами. Таким образом, действовавшее до принятия НК РФ налоговое законодательство подразумевало под налоговыми платежами практически всю совокупность бюджетных доходов.

С принятием НК РФ и БК РФ налоги и сборы как правовые категории были нормативно отделены от иных (неналоговых) платежей. В частности, п.1 ст.41 БК РФ четко разграничены налоговые и неналоговые платежи. При этом к налоговым доходам отнесены все предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

В настоящее время термином "налоговые платежи" охватываются только два вида обязательных бюджетных платежей - налоги и сборы.

В действующем налоговом законодательстве также закреплено определение налога. В соответствии с п.1 ст.8 НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В данном определении уточнено, что налог взимается с организаций и физических лиц и форма платежа обязательно является денежной. Уплата налогов производится в наличной или безналичной форме. Согласно п.5 ст.3 НК РФ ни на кого не может быть возложена обязанность уплачивать взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ. Смысл заключается в том, что платеж независимо от данного ему названия должен оцениваться по существу, с учетом характеристик налога, указанных в законе.

В определении налога, приведенном в ст.8 НК РФ, не указано, что налог должен быть установлен в законодательном порядке, что является недостатком данного определения.

Сущность налога состоит именно в отчуждении принадлежащих частным лицам на праве собственности, хозяйственного ведения или оперативного управления денежных средств.

1.2. Функции налоговСущность налога проявляется в единстве, взаимопереплетении его функций. Функция налога - это направление правового воздействия норм налогового права на общественные отношения, обладающие постоянством, раскрывающие сущность налога и реализующие социальное назначение государства.

В настоящее время в юридической литературе термин "функция" употребляется для характеристики социальной роли государства и права. Существуют следующие признаки функции налога:

- они вытекают из сущности налога и определяются назначением налога в обществе;

- представляют собой направление воздействия налога на общественные отношения, потребность в котором порождает необходимость налога как социального явления;

- отражают наиболее значимые, главные характеристики права и направлены на решение конкретных задач, стоящих перед правом на данном этапе развития общества;

- выражают направление активного действия права, упорядочивающего налоговые отношения;

- отвечают критерию постоянства, т.е. обладают стабильностью, непрерывностью, длительностью действия (8).

Одни ученые выделяют три функции - фискальную, распределительную и стимулирующую; другие к ним добавляют еще две - контрольную и поощрительную; третьи рассматривают распределительную и фискальную функции как синонимы и добавляют к ним контрольную.

Анализ концептуальных аспектов налогового законодательства позволил исследователям выделить еще большее количество функций налога: конституционную, координирующую, фискальную, стимулирующую, контрольную, межотраслевую, правовую и внешнеэкономическую (20).

Функции налогов формируют структуру налоговых отношений, определяют их основные институты, принципы и методы. Кроме количества функций, отмечается также разночтение и в содержании функций.

Есть мнение, что налог не исполняет никаких функций. Функция есть атрибут только системы налогообложения, так как теоретический потенциал налога как экономической категории реализует система налогообложения, которой и свойственны определенные функции - соответственно фискальная и распределительная (9).

Фискальная функция налога признается и выделяется в качестве подавляющей большинством исследователей, изучавших функции налога. Отмечают, что налогам свойственна, прежде всего, функция формирования бюджетного фонда государства, т.е. фискальная, в которой проявляется общественное назначение налога - обеспечение государства необходимыми финансовыми ресурсами. Доля налоговых поступлений в бюджетных доходах большинства государств является преобладающей.

Фискальная функция определяется самой природой налогов. Она характерна для всех государств во все периоды их развития. С ее помощью образуется государственный денежный фонд, и создаются материальные условия существования и функционирования государства. С развитием и совершенствованием производственных отношений значение фискальной функции налогов возрастает.

Несмотря на то что налоги изначально служат фискальной цели, их взимание может преследовать и другие цели - экономические, конъюнктурные, структурные, социальные, экологические и т.п.

Таким образом, пользуясь налогом как косвенным инструментом воздействия, государство вызывает к жизни новые отрасли, при этом налог может быть и доходным, но цель налога явно не только фискальная.

Регулирующие возможности налога определяются конституционностью принципа всеобщности налогообложения.

Государство, как правило, облагает любую деятельность, способную приносить доход. В этом выражается абсолютность фискальной функции. Индивид лишен права выбора: платить или не платить налоги. Общеобязательность налогообложения создает необходимый фон для влияния на выбор деятельности путем манипуляции налоговыми обязательствами, сопутствующими тому или иному виду деятельности.

В этом заключается, относительность регулирующей функции, то есть ее значение исчисляется не от нуля (как фискальной), а от общего уровня налогообложения. Несмотря на относительность регулирующей функции, нельзя говорить о вторичности налоговых стимуляторов, поскольку практикой признан факт налогового планирования, то есть использование налогоплательщиком собственного капитала наиболее выгодным для себя образом. Такому влиянию подвержен практически каждый активный налогоплательщик. Это означает, что налог начинает занимать лидирующие позиции среди факторов, оказывающих влияние на экономическую жизнь общества (8).

Глава 2. Виды налогов и сборов в Российской Федерации

Классификация налогов по существенным признакам позволяет определить роль каждого налога и налоговой группы в составе доходных источников консолидированного федерального бюджета, бюджетов субъектов РФ, местных бюджетов, выявить факт переложения налогов и величину налогового гнета.

Система налогообложения, складывающаяся в той или иной стране, есть результат воздействия множества факторов. Один из них - форма государственного устройства. Федерация - это сложное государство по своей структуре и характеру взаимоотношений составных частей. Значительной спецификой характеризуется и правовое регулирование самих налогов в федеративном государстве

Все налоги и сборы в Российской Федерации распределены между тремя уровнями системы налогов и сборов и отражают федеративное устройство государства. В частности, предусматриваются:

- федеральные налоги и сборы;

- налоги и сборы субъектов Российской Федерации (региональные налоги и сборы);

- местные налоги и сборы.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом РФ и обязательны к уплате на всей территории Российской Федерации.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Налоговым кодексом РФ и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены Налоговым кодексом РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым кодексом РФ.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены Налоговым кодексом РФ, могут устанавливаться налоговые льготы, основания и порядок их применения.

Местными налогами признаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

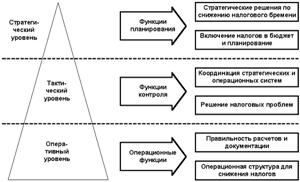

Глава 3. Налоговое планирование 3.1. Понятие и отличия налогового планирования от уклонения от уплаты налогов

Целью налогового планирования является уплата налогоплательщиком минимально возможной суммы налогов в максимально возможный срок при абсолютном соблюдении закона. Налоговое планирование основывается на стремлении собственника защитить свое имущество.

Налоговое планирование - это совокупность законных целенаправленных действий налогоплательщика, связанных с использованием им определенных приемов и способов, а также всех предоставляемых законом льгот и освобождений с целью максимальной минимизации налоговых обязательств.

Как правило, налоговое планирование представляет собой именно комплекс мер, направленных на уменьшение налогового бремени. Однако при всем многообразии данные меры могут быть подразделены на долгосрочные (перспективные) и текущие.

Долгосрочное (перспективное) налоговое планирование - это использование налогоплательщиком таких приемов и методов, которые уменьшают его налоговые обязательства в течение длительного времени или в процессе всей деятельности налогоплательщика.

Под текущим налоговым планированием понимается совокупность методов, позволяющих налогоплательщику уменьшать налоговое бремя в течение ограниченного периода времени и/или в каждой конкретной хозяйственной ситуации. Текущее налоговое планирование носит более оперативный характер. Во многих случаях оно строится на использовании пробелов в законодательстве при решении спорных вопросов, в том числе с помощью различных судебных прецедентов.

Налоговое планирование основывается исключительно на легитимной основе, в то время как уклонение от уплаты налогов осуществляется посредством совершения налогоплательщиком налоговых правонарушений или налоговых преступлений, то есть посредством нарушения норм налогового или уголовного законодательства. Уклонение от уплаты налогов чаще всего реализуется в виде уклонения от постановки на налоговый учет, сокрытия объектов налогообложения, непредставления или несвоевременного представления налоговых документов, а также в виде неуплаты налогов, незаконного использования налоговых льгот и т.д.

При уклонении от уплаты налогов действия налогоплательщика всегда носят противоправный характер, и за их совершение законодательством предусмотрены различные виды ответственности: гражданско-правовая, административная, финансовая и уголовная. В зависимости от характера действий, совершаемых при уклонении от налогообложения, и тяжести последствий таких действий они могут быть условно подразделены на две категории:

1) некриминальное уклонение от уплаты налогов. Действия, совершаемые налогоплательщиком, нарушают налоговое законодательство, но не образуют состава налогового преступления, что делает невозможным применение к такому налогоплательщику мер уголовной ответственности;

2) криминальное уклонение от уплаты налогов. Действия, совершаемые налогоплательщиком, не только нарушают налоговое законодательство, но и приводят к образованию состава налогового преступления, что влечет применение мер уголовной ответственности.

Однако следует отметить, что не всегда граница между налоговым планированием и уклонением от уплаты налогов бывает так ясна и очевидна. В этом и скрывается одна из опасностей, подстерегающих налогоплательщиков, которые используют методы налогового планирования для снижения налоговых платежей самостоятельно, не имея должного опыта и квалификации в этой области.

3.2. Опасности налогового планирования

Во-первых, при выборе способа минимизации налогового бремени не в полной мере учитывается тот факт, что законными должны быть не только формальная сторона операции и ее документальное оформление, но и ее содержание, мотивы, цели и т.д. Часто действия налогоплательщика, которые он относит к методам налогового планирования, квалифицируются именно как уклонение от уплаты налогов. К их числу относятся не соответствующее законодательству оформление реальных хозяйственных операций, придающее им иную суть, переоформление договоров и изменение их содержания после фактического исполнения, выплата санкций за несуществующие договорные отношения, неправильное отражение хозяйственных операций в бухгалтерском и налоговом учете, основанное не на сути самой операции.

Во-вторых, часто наибольший экономический эффект дают методы налогового планирования, основанные на наличии пробелов в законодательстве, которые налогоплательщики пытаются использовать при исчислении того или иного налога. Так, в соответствии с п.7 ст.3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов). Однако, как показывает практика, налоговые органы обычно занимают противоположную позицию и заполняют такие пробелы в законодательстве различными ведомственными документами.

При использовании налогоплательщиком самых опытных и высококвалифицированных сторонних специалистов в области налогового планирования до вступления в законную силу принятого судебного решения или же вынесения судебного вердикта последней судебной инстанцией нельзя заранее точно знать, будут действия налогоплательщика, направленные на минимизацию налогового бремени, признаны правомерными (элементом налогового планирования) или признаны налоговым нарушением, приведшим к уклонению от уплаты налогов.

Возможность получения налогоплательщиком информации о том, как налоговые органы расценят те или иные его легитимные действия, направленные на уменьшение налоговых обязательств, имела бы чрезвычайно важное значение при принятии решения по вопросам налогового планирования.

Говоря об опасностях, подстерегающих налогоплательщиков при планировании налоговых платежей, следует отметить, что стремление к их минимизации может привести к существенному снижению уровня правовой защищенности налогоплательщика как субъекта предпринимательской деятельности в его отношениях с контрагентами и/или работниками. В частности, использование тех или иных форм гражданско-правовых договоров, дающих налогоплательщику максимальные налоговые выгоды, может привести к потере им ряда гарантий в области частного права, например, лишить его права в законном порядке приостанавливать определенные отношения с контрагентами, взыскивать убытки или каким-то иным способом защищать свои права и т.д.

3.3. Пределы налогового планированияВ правоприменительной практике большинства государств, в том числе и Российской Федерации, сложились специальные методы, позволяющие предотвращать уклонение от уплаты налогов, а также существенно ограничивать сферу применения налогового планирования. Как правило, эти методы взаимосвязаны, однако можно выделить:

1) законодательные ограничения;

2) меры административного и финансового воздействия, применяемые при нарушении налогоплательщиком налогового законодательства;

3) специальные судебные доктрины.

Законодательные ограничения устанавливаются налоговым законодательством и представляют собой, по сути, совокупность обязанностей налогоплательщика, составляющих наряду с его правами и гарантиями их осуществления налоговый кодекс поведения налогоплательщика. К таким ограничениям можно отнести меры, направленные на предотвращение уклонения от уплаты налогов, в том числе обязанность субъекта зарегистрироваться в налоговом органе в качестве налогоплательщика, представлять сведения и документы, необходимые для исчисления и уплаты налогов, удерживать налоги у источника отдельных категорий доходов а также установление мер ответственности за нарушения налогового законодательства.

К мерам административного и финансового воздействия, применяемым при нарушении налогоплательщиком налогового законодательства, можно отнести право налогового органа на переквалификацию сделки в судебном порядке, которое является одним из основных способов борьбы с недобросовестными налогоплательщиками, уклоняющимися от уплаты налогов. В общем случае согласно ст.45 НК РФ взыскание налога с организаций производится налоговыми органами в бесспорном порядке. Взыскание же налога с физического лица производится только в судебном порядке. В частности, согласно ст.170 ГК РФ могут быть признаны судом недействительными мнимые и притворные сделки.

Метод специальных судебных доктрин пока еще не получил в Российской Федерации законодательного признания. В мировой практике налоговые органы имеют большие возможности при использовании судебного механизма борьбы с уклонением от уплаты налогов в случае, если налогоплательщик совершает сделки или действия исключительно в целях приобретения прав на налоговые льготы или для структурирования каких-либо отношений между различными предприятиями с целью получения преимуществ, связанных только с налоговыми аспектами таких отношений.

Доктрина "существо над формой" состоит в том, что юридические последствия, вытекающие из сделки, определяются в большей степени ее существом, нежели формой. Иными словами, если форма сделки не соответствует отношениям, которые фактически реализуются между сторонами сделки, возникают юридические последствия, соответствующие существу сделки или реально возникшим отношениям.

Доктрина "деловой цели" заключается в том, что сделка, создающая определенные налоговые преимущества для ее сторон, может быть признана недействительной, если она не достигает деловой цели. При этом налоговая экономия сама по себе не признается в качестве деловой цели сделки в целях предупреждения уклонения от уплаты налогов.

Доктрина "сделки по этапам" сводится к тому, что суд при рассмотрении конкретной сделки "устраняет" промежуточные операции, осуществленные сторонами, и рассматривает реально совершенные действия, исходя из существа такой сделки. Налогоплательщики нередко дробят сделку, осуществление которой связано с существенными налоговыми последствиями, на ряд промежуточных сделок, позволяющих достигнуть требуемого результата с гораздо меньшими налоговыми последствиями.

Возможность применения основных принципов вышеуказанных судебных доктрин в Российской Федерации обусловлена тем, что в ряде случаев налогоплательщики заключают сделки исключительно с целью уклонения от уплаты налогов без намерения реально создать соответствующие правовые последствия.

Заключение

На основе проведенного исследования литературных источников и Федерального закона от 29.07. 2004 N 95-ФЗ "О внесении изменений в часть первую и вторую Налогового кодекса РФ и признании утратившим силу некоторых законодательных актов РФ о налогах сборах" можно составить ряд выводов о сущности налогов и налогового планирования в РФ.

Таким образом, налог - обязательный, регулярный, индивидуально безвозмездный, обеспеченный государственным принуждением, не носящий характера наказания и контрибуции платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Если рассматривать налоговые отношения не изолированно, а вкупе с бюджетными, становится очевидным, что налогоплательщику противостоит здесь не только (и не столько) государство, устанавливающее и взимающее налоги, а бюджетополучатель - конечная инстанция налоговых платежей. Иными словами, праву собственности частного лица противостоит право другого частного лица на определенный уровень жизни, обеспечиваемый бюджетным финансированием. Итак, право собственности в аспекте налогообложения ограничивается в конечном счете правами других лиц (бюджетополучателей) получать свою долю национального дохода посредством перераспределения. Обязанность платить налоги имеет особый, публично-правовой (не частноправовой) характер, что обусловлено публично-правовой природой государства и государственной власти. Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, так как иначе были бы нарушены права других лиц и государства. Взыскание налога - не произвольное лишение собственника его имущества, оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности.

Целью налогового планирования является уплата налогоплательщиком минимально возможной суммы налогов в максимально возможный срок при абсолютном соблюдении закона. Налоговое планирование основывается на стремлении собственника защитить свое имущество. Нужно разделять налоговое планирование и уклонение от уплаты налогов, так как стремление к их минимизации может привести к существенному снижению уровня правовой защищенности налогоплательщика как субъекта предпринимательской деятельности в его отношениях с контрагентами и/или работниками.

Список использованной литературы

1. Комментарий к Налоговому кодексу Российской Федерации, части первой. – М.: Издательская группа НОРМА – ИНФРА-М, 1999. – 432 с.

2. Макаренко Т.Н. Установление и введение налогов и сборов на территории Российской Федерации // Финансовое право. 2003. N 4.

3. Пансков В.Г. Налоги и налогообложение в РФ: Учебник для вузов, 4-е изд., доп. и перераб. - Международный центр финансово-экономического развития, 2002. – 448 с.

4. Пепеляев С.Г. О правовом понятии фискальных сборов и порядке их установления // Налоговед. 2004. N 1.

5. Петрова Г.В. Формирование институтов налогового законодательства: концептуальный аспект // Журнал российского права. 1997. N 7.

6. Пушкарева В.М. История финансовой мысли и политики налогов: Учебное пособие. М.: Финансы и статистика, 2003. – 256 с.

7. Фокин В.Н. Налоговое регулирование: Учебное пособие / Под ред. С.Г. Пепеляева. М.: Статут, 2004. – 76 с.

8. Юткина Т.Я. Налоги и налогообложение: Учебник. М., 1998.

9. www. pravovest. ru

Похожие работы

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... налоговое планирование не имеет своей классификации. Введение таких понятий на законодательном уровне необходимо как для налогоплательщиков, так и для налоговых и правоохранительных органов. Рассматривая правовые основы налогового планирования, объективно вытекает вывод о необходимости законодательного закрепления понятия налогового планирования и права налогоплательщика на планирование в рамках ...

... счете, обязательства по уплате налогов уже нового объединенного предприятия при правильном проведении всей процедуры могут быть сведены к нулю. 2. Учетная политика предприятия и налоговое планирование. Вступление в силу ч. 2 Налогового кодекса Российской Федерации существенным образом изменило систему налогообложения в нашей стране, что привело к необходимости разрабатывать учетную политику ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

0 комментариев