Назвіть основні ознаки кредитних відносин, які відрізняють їх від інших видів економічних відносин (не менше 4-х)

Назвіть основні групи суб’єктів валютного ринку

Сутність грошей. Гроші як гроші і гроші як капітал

Різновиди сучасних кредитних грошей. Характеристика банкноти, “класична” і сучасна банкнота. Депозитні та квазігроші

Якісні властивості грошей

Вклад М.І.Туган-Барановського у розвиток монетаристської теорії

Характеристика базових грошей та грошових агрегатів

Сутність, особливості функціонування та інструменти грошового ринку

Суть, цілі та інструменти грошово - кредитної політики

Причини інфляції. Монетаристський та кейнсіанський підходи щодо визначення причин інфляції

Державне регулюваня інфляції: основні напрямки та інструменти

Особливості проведення грошової реформи в Україні

Платіжний баланс: сутність, структура та роль в механізмі валютного регулювання

Сутність кредиту, його структура, еволюція та зв'язок з іншими економічними категоріями

Форми, види та функції кредиту

Характеристика споживчого кредиту. Особливості, суб’єкти його розвитку в Україні

Економічні межі кредиту. Кредитні відносини в умовах інфляції

Роль кредиту в розвитку економіки

Сутність, призначення та види фінансового посередництва

Навигация

Сутність, призначення та види фінансового посередництва

Теоретичні основи вивчення сутності грошей

248336

знаков

0

таблиц

0

изображений

74. Сутність, призначення та види фінансового посередництва.

Грошовий ринок за характером зв’язку між кредит–ми та позичальниками поділяється на два сектори: сектор прямого фін–ня та непрямого (опосередкованого) фін–ня. У секкторі непрямого фін–ня поряд з двома ббазовими суб’єктами, які умовно можна назвати кредитор–заощадник та позичальник–витратник, з’являється третій економічний суб’єкт, який є самостійним та рівноправним суб’єктом грошового ринку. Подібно до базових, він формує власні зобов’язання та вимоги та на цій підставі емітує власні фінансові інструменти, які стають об’єктом торгівлі на грошовому ринку. Це фінансові посередники, а їх діяльність з акумуляції вільного грошового капіталу та розміщення його серед позичальників–витратників наз–ся фінансовим посередництвом. Прибутки фін–х посер–в формуються як різниця між доходами від розміщення акумульованих коштів і витратами, пов’язаними з їх залученням. Так, страхова компанія, акумулюючи кошти своїх клієнтів, створює нове зобов’язання – поліс, а розміщуючи ці кошти в банках чи цінних паперах, створює нову вимогу до позичальника. Загальна схема фін–го посередництва: Кредитори (дом–ні господарства, фірми, уряд, нерезиденти); Позичальники (фірми, дом–ні госп–ва, уряд, нерезиденти), а між ними фін–сові посередники. Зв’язки: кредитори до фп–гроші, а назад–зобов’язання. Позичальники до фп–вимоги, а назад–гроші. Економічне призначення фін посер–в полягає в забезпеченні базовим суб’єктам грошового ринку максимально сприятливих умов для їх успішного функціонування, на підвищення ефективності діяльності суб’єктів реальної економіки.

Переваги фін–го посер–ва: оперативне розміщення вільних коштів в доходних активах, скорочення витрат баз–х суб–в на формування вільних коштів,послаблення фінансових ризиків,збільшення доходності позичкових капіталів тощо. Види фін–х посер–в: Вітчизняна літ–ра:1)банки, 2)небанківські фінансово–кредитні установи (парабанки). Американська літ–ра: 1)депозитні інституції, 2)договірні ощадні інституції, 3)інвестиційні посередники.Більш правомірним є класифікація фін–х посередників за одним критерієм (а не за трьома, як у амер–й літ–рі) – участь їх у формуванні пропозиції грошей: 1)банки, які через грошово–кредитний мультиплікатор здатні впливати на пропозицію грошей; 2)небанківські фін–ві посередники (фін–кред установи), які такої здатності не мають. Усередині кожної з цих груп ще класиф–ї: напр–д, банки ділові та центральні, універсальні та спеціалізовані тощо.

75. Поняття банку, місце банків на грошовому ринку.

В ЗУ "Про банки і банк. діяльність" (березень 1991р) банком названо будь-яку установу, що виконує функції кредитування, касового і розрахункового обслуговування народного господарства та здійснює Інші банківські операції, передбачені цим законом. Банк в правовому відношенні — це будь-який фінансовий посередник, що виконує одну або декілька операцій, віднесених законом до банківської діяльності. Банк в економ. розумінні - це фінансовий посередник, який виконує комппекс базових операцій грошового ринку: мобілізацію коштів, надання їх в позички, здійснення розрахунків між економічними суб'єктами. Універсальні банки — банки, що виконують всі базові та будь-які інші операції на грошовому ринку. Спеціальні банки — банки, що виконують лише частину базових операцій на грош. ринку. Банківська система — законодавче визначена, чітко структурова-на сукупність фінансових посередників грошового ринку, які займаються банківською діпльністю. За своєю структурою банківські системи різних країн істотно відрізняються. Разом з тим, є ряд ознак, які властиві всім банківським системам, що функціонують в ринковій економіці. Це, перш за все, рівнева їх побудова.

На першому рівні знаходиться один банк (або декілька банків), об'єднаних спільними цілями і завданнями. Такій установі надається статус і центрального банку. На нього покладається відповідальність за вирішення макроекономічних завдань в грошово-і кредитній сфері, перш за все — підтримання сталості національних грошей та забезпечення сталості функціонування всієї банківської системи. Хоч ці завдання вирішуються за участю всіх банків, проте успіх може бути досягнутий тільки при відповідній координації зусиль кожного з них, Покладається така координація на центральний банк, для чого він законодавче наділяється відповідними повноваженнями. На другому рівні банківської системи знаходяться решта банків, які в Україні прийнято називати комерційними банками. До банків. діяльністі відноситься комплекс посередницьких операцій: Приймати грошові вклади від кліентів, надавати кліентам позички і створювати нові платіжні засоби, здійснювати розрахунки між кліентами. Виконання цих операцій можна вважати визначальною економічною ознакою банку взагалі. Банківська система - це не просто механічне об'єднання банків, що функціонують в економіці краіни, а це система що має своі особливі призначення і специфіч. функції, та включає всіх посередників грош. ринку, як банківських так і небанківських на відміну від кредит.системи. Головне завдання центробанку — забезпечити стійкість нац грошей. Створення ЦБ відбувалося наступними шляхами: 1)Наділення особливими повноваженнями крупного ком. банку. Ряд таких банків на певних історичних етапах було націоналізовано (Ангпія, Франція). 2) Утворення нового ЦБ в якості банку з особливими повноваженнями (ФРС США). В Україні НБУ наділено повнов женнями від розробки, захисту та дизайну грош купюр до інкасації, зниження Г.

2. Банк банків. Як ком. банки обслуговують суб'єкти господарювання, так і: ЦБ здійснює розрахунково-касове обслуговування комерц. банків, їх кредитування, є органом банківського нагляду (в Укр. НБУ єдиний основний орган банківського нагляду). В Україні усі банки зобов'язані відкрити кореспондентський рахунок в НБУ. Через ці рахунки здійснюються всі міжбанківськи розрахунки в межах України. Кредитування НБУ ком. банків здійснюється через кредитні аукціони з 1994р., а також через ломбардне кредитування з 1995р.

76.Функції та роль банків.

Банк - фін. посередник, який виконує комплекс базових операцій, які в сукупності представляють закінчений процес посередництва. Будучи самост. суб’єктами грош. ринку, банки викон. певні екон. ф-ції, в яких конкретизується їх сутність та призначення. Ф-ції банків: 1) трансформаційна; 2) емісійна. 1) зумовлена посередницькою місією банків взагалі і їх особливим місцем серед фін. посередників зокрема. Вона поляг. в зміні таких якісних хар-тик грош. потоків, що проходять через банки, як р-нь ризикованості, строковість, обсяги та просторове спрямування. Тому напрями цієї ф-ції: трансформ. ризиків (банки, вживаючи відпов. заходи - створ. рез., диверсиф. акт. опер., страхув. депозитів тощо, можуть завести ризики для своїх вкладників і акціонерів до мінімуму); трансформ. строків (мобілізуючи значні обсяги короткостр. коштів і пост. поповн. їх, банки одерж. можл. деяку їх частину спрямув. в довгостр. позички та ін. довгостр. активи); трансформ. обсягів капіталів (мобілізуючи великі обсяги дрібних вкладів, банки можуть акумулюв. вел. маси капіт. для реаліз. масшт. проектів); просторова трансформ. (банки можуть акумулюв. рес. з багатьох регіонів і країн і спрямов. їх на фінансув. 1 об’єкту, регіону).2) поляг. в тому, що тільки вони можуть створ. дод. платіжн. засоби і спрямов. їх в оборот або ж вилуч. їх з обороту. З ф-ціями банків безпосер. пов’яз. їх роль в економіці. У трансформац. ф-ції банки вплив. на прискор. обороту капіталу в процесі відтвор., сприяють розшир. обсягів і підвищ. ефект. сусп. виробн. В емісійн. ф-ції банки сприяють забезп. потреб обороту в платіж. засобах, зміцн. договірн. і платіжн. дисципл. в госп., удоск. та зміцн. гр. обороту. За кожн. з напр. прояву ролі банків стоїть їх копітка робота щодо забезп. кожн. господарююч. суб’єкту сприятл. умов для функціонув.

77.Сутність, принципи побудови та функції банківської системи(БС).

Банк. сис-ма - законод. визначена, структурована та субординована сукупн. фін. посередн., які займ. банк. діяльн. на пост. професійн. основі і функціон. пов’яз. в самост. екон. структуру.Принципи побудови: - дворівнева побудова; -чітке функціо-не розмеж-ня між банками 1 і 2-ого рівнів;- функціон-ня банків 2-ого рівня на комер. засадах та на договірних відносинах з клієнтурою;- ліквід-ія монополії держави на банк.справу, мож-ть ств-ня комбанків різних форм власнасті, лібералізація банк.дія-ті;- орган-ція держ.кнтролю і нагляду за банк. дія-тю і покладення цього завдання на центр. банк; - незал-ть центр.банку від держ.органів виконавчої влади; - форм-ня загальносистемної інфра-ри забез-ня банк.дія-ті тощо.Дворівнева побудова - ключовий принцип побудови БС у ринк.екон-ках, їх вирішальна якісна ознака, що безумовно відрізняє їх від інш.систем.На 1-му рівні перебуває 1 банк, якому надається статус центр.банку.На 2-му рівні перебуває решта банків, які в Укр. прийнято називати комбанками.Банків.с-ма виконує 3 ф-ції: 1)трансформаційну-базується на аналогічній ф-ції комбанків.Однак вона має свою специфіку: а) в трансфор.процес включ. центр. банк, який всі трансф. процеси здійс. на міжбанків. рівні і завершує трансформ. прцеси, які були розпочаті комбанками; б) підвищує трансф. потенціал вузькоспеціаліз. банків, які в кооперації з універсал. банками можуть забез-ти весь процес трансформації на грош. ринку;2)створення платіжних засобів та рег-ня грош. обороту( емісійна) - полягає в тому, що

БС оперативно, відповідно до зміни попиту на гроші, спроможна управляти пропоз.грошей; 3)забезп-ння стабільності банк.дія-ті та грош. ринку ( стабілізаційна).Банків. дія-ть є високоризиковою і окремий банк не може виконувати стабілізаційну ф-цію. Навіть, навпаки може дестабілізувати як власну дія-ть так і спровокувати кризу на грош. ринку.

78.Особливості розвитку та побудови банківської системи в Україні.

Форм-ня банк. с-ми Укр. ропочалося з прогол. незалежн. і виходу зі складу СРСР у 1991.До цього часу в Укр. не було необхід. передумов для існ-ня самос. банк.с -ми.На прикінці 80-х р. більшість банк. установ була філіями союзних банків. Вони входили до складу БС СРСР і управлялися з союзного центру. Початок формування в Укр. власної БС ринк. типу був покладений Закон "Про банки і банк. діяльність" від 20.03.91. В основу побудови БС України цим законом були покладені принципи: - дворівнева побудова; -чітке функціо-не розмеж-ня між банками 1 і 2-ого рівнів;- функціон-ня банків 2-ого рівня на комер. засадах та на договірних відносинах з клієнтурою;- ліквід-ія монополії держави на банк.справу, мож-ть ств-ня комбанків різних форм власнасті, лібералізація банк.дія-ті;- орган-ція держ.кнтролю і нагляду за банк. дія-тю і покладення цього завдання на центр. банк; - незал-ть центр.банку від держ.органів виконавчої влади; - форм-ня загальносистемної інфра-ри забез-ня банк.дія-ті тощо. Формування БС Укр. постійно натикалися на серйозні прешкоди: глибока с-мна криза, яку переживає ек-ка Укр. протягом всього перехідного періоду; повільно розвивається попит на посередницькі послуги банків, а відтак немає ек. передумов для належного розвитку БС; недостатнім залишається рівень капіталізації комбанків тощо. Усі ці обставини можуть настільки ослабити БС Укр., передусім її 2-й рівень, що коли процес ринк. трансф-ції завершиться і почнеться етап екон. зростання, укр. банки не зможуть адекватно виконувати свою посередницьку місію в нових умовах.

79.Небанківські фінансово-кредитні установи, їх види, та особливості функціонування в Україні.

Небанківські фін. посередники- об’єктивно необх. явище у ринк. економіці Вони не тільки є потужними конкур.у бор-бі за вільні грошові капітали, що саме по собі має позитивне знач., а й беруть на себе надання економ. суб’єктом, таких фн. послуг, виконання яких не вигідно чи законодавчо заборонено банкам. Тому всякий розвиток небанківського посередництва є важливим економ. завданям уряду та ЦБ, В Укр. небанківські фін. посередники набули ще меншого розвитку, ніж банки. Причина гальмування розвитку цих посередницьких структур грош. ринку криється теж у недостатньому поступові економіки,у повільній її ринк. трансформації, у низькому життєвому рівні нас. та незначних грош. заощ. Небанківські фін. посередники: 1)договірні фін-кред. установи(страхові компанії, пенс. фонди, ломбарди, лізингові компанії, факторингові компанії).2) Інвестиційні фінансово- кредитні установи (інвестиційні фонди,фінансові компанії,кредитні тов-ва,кредитні спілки).

80.Центральні банки: сутність, призначення, правовий статус, організаційна структура.

Головне призначення ЦБ - це управління грошовим оборотом з метою забезпечення стабільного неінфляційного розвитку економіки. Своє призначення івн реалізує завдяки тому, що відіграє в економічній системі особливу роль: 1) Емісійного банку; 2) банку банків; 3) органу державного управління.Правовий статус - це державний орган управління з покладеними на нього особлтвими функціями у сфері грошово – кредитних відносин і банківської діяльності.Організаційна структура банку США: ЦБ, який є елементом Федеральної резервної системи, складається з ради керуючих, 12 федеральних резервних банків, Федерального комітету відкритого ринку і Федеральної консультативної ради.

81.Характеристика функцій центрального банку.

Осн. ф-ції ЦБ: емісійний центр готівкового обігу (емісія банкнот - найдавн. ф-ція ЦБ. Саме ця потреба в централіз. банкнотної емісії спричин. надання 1 з банків статусу емісійного. Забезпеч-ям банкнот слугують гол. чином держ. цінні папери. ЦБ має моноп. право емісії банкнот і розмінної монети, він зазвичай організ. вигот. гр., регулює їх обіг, вилуч. з обігу фальшиві та зношені гр., здійсн. їх утилізацію); банк банків (ЦБ забезп. касове, розрах. та кредитне обслуг. ком. банків; ком. банки зберіг. частку своїх рез. в безгот. формі на рах. ЦБ, який видає їм готівку в обмін на їх безгот. рез.); орган банк. регулюв. та нагляду (законод. і нормат. акти, що регламент. діяльн. ЦБ, поклад. на нього ф-цію регулюв. банк. д-ті. Банк. нагляд - моніторинг процесів, що мають місце в банк. сис-мі на різних стадіях функціонув. банків); банкір і фін. агент уряду (ЦБ тісно взаємодіє з фін. органами, він співпрац. при виріш. заг. пит. монет. і фіск. політики, під час повсякденного викон. фін. опер.. ЦБ беруть активну участь в організ. випуску держ. боргових зобов’яз., їх розміщенні і підтримці ринк. курсу, виплаті доходів та погаш.); провідник монетар. політики (в цій ф-ції найповніше реаліз. признач. ЦБ. Монет. політика ЦБ слугує ключ. елем. всієї гр. сис-ми. На ній баз. весь мех-м держ. регулюв. гр. обороту).

82.Діяльність центрального банку як банку банків.

ЦБ як банк банків забезп. касове, розрах. та кредитне обслуг. ком. банків. Ком. банки зберіг. частку своїх рез. в безгот. формі на рах. ЦБ, який видає їм готівку в обмін на їх безгот. рез. Надлишки готівки ком. банки здають до ЦБ для зарахув. на їхні рах. ЦБ, виступаючи в ролі посередн. у міжбанк. розрах., забезп. мін-ю банк. ризиків, концентр. і оптиміз. надлишк. рез. ком. банків, належний р-нь безпеки сис-ми розрах., еф. регулюв. гр. ринку. В У. ЦБ запровадив загальнодерж. Систему електронн. платежів, що забезп. здійснення міжбанк. розрах. на всій терит. У. Участь ЦБ в кред. обслуг.: 1) кредити ЦБ - 1 з інстр. впливу банку на гр. обіг; 2) ЦБ надає ком. банкам короткостр. кредити для підтрим. їх ліквідн.; 3) кредити ЦБ - засіб урегулюв. міжбанк. розрах. і забезп. таким чином безперебійного функціонув. платіжної сис-ми. Способи кредитув. ком. банків: 1) надання ломбардних кредитів; 2) купівля цінних паперів у ком. банків; 3) редисконтування векселів. Методи надання ломбардних кредитів: 1) прямий (ЦБ безпосер. надає кредити), 2) тендерний (аукціонний) - подаються заявки ЦБ, який організ. торги. В У. поступово освоюються методи кредитув. ком. банків.

83.Походження та розвиток центральних банків. Створення Європейської системи центральних банків.

Попередниками ЦБ можна вважати емісійні банки, які виникли у 19 ст. Пром. революція (2 пол. 18ст.- 1пол. 19) призвела до значного розшир. грош маси і підвищ знач. банкнотного обігу. В цих умовах, коли усі банки мали можливість випускати банкноти, така емісія вступила усупереч з потребами економіки. Банкноти витісняли повноц. монети з обігу. У 19ст. стало очевидно, що держ. пов. регулювати грош. оборот, захищати вкладників. Т.ч. процес поступової центр-ї, а потім і концентр-ї емісії банкнот в межах 1 банку затягнувся. На поч. 20ст. центр-я банкн. емісії була завершена гол. чином в Євр. країнах. Для 20ст. хар-м є процес демонет-ї золота і перехід від грош. системи золотомонетного стандарту до сист. обігу гр., не розм. на золото. Шляхи створення ЦБ: 1.еволюційний - поступове перетворення банку, що мав статус емісійного у центр-й. Його положення зміцнювалось в міру делегованих йому повноважень; 2. створення ЦБ на основі спец. з-ну, який передбачає особл. статус новоствореного банку з моменту його заснування. У 2 пол. 20ст. д-ть ЦБ розв. у 3-х напрямках: 1) співроб-во ЦБ на міждержавному рівні; 2) співпраця ЦБ з міжн. вал.-кред. і фін. операціями; 3) створення наднац. ЦБ. Хар-ю рисою сучасності є розвиток регіон. екон. інтеграції в Зах. Європі, який спричинив зміну місця і ролі ЦБ у її ек-ці. Важл. етапом форм. Євр.вал.сист. стало заснування у 1994 Євр. вал. інституту для розроблення правил і процедур створення ЄСЦБ і введення в обіг єдиної євр. вал. - євро. ЄСЦБ - дворівнева банк. сист., що скл. з Євр. центр.б. і нац. ЦБ країн ЄС. Осн. завдання ЄСЦБ: підтримка цінов. стабільності в ЄВС.

84.Становлення та основні напрями діяльності Національного банку України.

ЦБУ - Нац. банк - було утворено у 1991 згідно з з-ом У. "Про банки і банк. д-ть".Стрімкий розвиток банк. сист., необх-ть посиленя незал-ті ЦБ від владних структур у проведенні монет. пол. обумовили необх. прийняття у 1999 окр. з-ну "Про НБУ". Згідно з цим НБУ - особливий центр. орган держ. упр-ня, осн. завданням якого є забезпечення стабільності нац. грош.один. - грн. Існує 2-рівнева сист. упр-ня ЦБ: Рада НБУ і Правління НБУ. Осн. напр. д-ті ЦБ: емісійний центр готівкового обігу (емісія банкнот - найдавн. ф-ція ЦБ. Саме ця потреба в централіз. банкнотної емісії спричин. надання 1 з банків статусу емісійного. Забезпеч-ям банкнот слугують гол. чином держ. цінні папери. ЦБ має моноп. право емісії банкнот і розмінної монети, він зазвичай організ. вигот. гр., регулює їх обіг, вилуч. з обігу фальшиві та зношені гр., здійсн. їх утилізацію); банк банків (ЦБ забезп. касове, розрах. та кредитне обслуг. ком. банків; ком. банки зберіг. частку своїх рез. в безгот. формі на рах. ЦБ, який видає їм готівку в обмін на їх безгот. рез.); орган банк. регулюв. та нагляду (законод. і нормат. акти, що регламент. діяльн. ЦБ, поклад. на нього ф-цію регулюв. банк. д-ті. Банк. нагляд - моніторинг процесів, що мають місце в банк. сис-мі на різних стадіях функціонув. банків); банкір і фін. агент уряду (ЦБ тісно взаємодіє з фін. органами, він співпрац. при виріш. заг. пит. монет. і фіск. політики, під час повсякденного викон. фін. опер.. ЦБ беруть активну участь в організ. випуску держ. боргових зобов’яз., їх розміщенні і підтримці ринк. курсу, виплаті доходів та погаш.); провідник монетар. політики (в цій ф-ції найповніше реаліз. признач. ЦБ. Монет. політика ЦБ слугує ключ. елем. всієї гр. сис-ми. На ній баз. весь мех-м держ. регулюв. гр. обороту).

85.Поняття, призначення та класифікація комерційних банків.

Ком. б. - кред. установи, що здійснюють універс. банк. операції для п-в, установ і нас. гол. чином за рах. грош. коштів, залучених у вигляді внесків і депозитів. Ком. б. здійснюють на договірних умовах кред., розр.-касове та ін. банк. обслугов. юр. і фіз. осіб. Класифікація за формою власн.: унітарні (мають 1 власника в особі держ. чи прив. особи, їх в Укр. 2 - Ощадбанк і Ексімбанк) і колективні (частка капіталу кожного засновника обмежена - 35% стат. фонду банку). За орг. формою : ВАТ і ЗАТ (84% від заг. к-ті; стійкі і надійні), ТОВ(16% від заг. к-ті; банк не є власником капіталу). За розміром активів : малі, середні (активи понад 10млн грн.; їх найбільше) і найбільші (активи понад 1млрд грн. "Промінвестбанк"). За філійною мережею: багатофілійні (Ощадбанк 15тис одиниць, АКБ "Україна" 500 одиниць, "Аваль" 200), мало-, без-. Більшість банків у Україні мало- і безфілійні. За діапазоном операцій і сектором ринку: універсальні (викон. широк. спектр операцій і надають різні послуги - їх більшість), банки з клієнтською спеціалізацією (засновники і переважні клієнти є кооперативи: Правексбанк, Олбанк, "Альянс"), б. з галуз. спец-ю (обсл. переважно юр. та фіз. осіб у межах певної галузі госп-ва: АКБ "Україна", Промінвестбанк, "Надра") , б. з функціональною спец-ю (викон. вузьке коло спеціаліз. операцій - інвестиційні, інноваційні, ощадні, іпотечні банки. Укрінбанк, Ощадбанк, Ексімбанк).

86.Особливості становлення та розвитку комерційних банків в Україні.

Створення національної дворівневої банківської системи незал. Укр. почалося після прийняття у березні 1991р. З-ну Укр. "Про банки і банк. д-ть". Цим з-ом визначено: І рівень банк. системи представляє НБУ, ІІ рівень ком. банки різних форм власності. Реєстрація ком. банків здійснювалась Нац. банком держави. Переважна к-ть ком. банків - це акціонерні товариства (85,2%): 72% - відкриті і 28% - закриті. ТОВ лише 14% від заг. к-ті. З 1994 р. в Укр. з’явились ком. банки з участю іноземного капіталу (до поч. 2000р. їх к-ть 30). За розміром активів укр. ком. банки поділяються на найбільші (активи >1млрд грн.), великі (>100млн грн.), середні (>10 млн грн.), малі (<10млн грн.). Чималої шкоди процесу накоп. банк. капіталу завдає девальвація грн. Домінуючим видом зобов’язань є депозити до запитання, причому переважно в іноз. валюті. Зростають суми депозитів населення, більшість з яких ком. банки. Збільш. питома вага кредитів на інвест. д-ть. Відбув. поступовий розвиток кредит-ня насел., воно займає незначне місце в кред. операціях. Як позитивне явище: зміни в асортименті кред. послуг банків.Гострими проблемами є недост-ть у багатьох капіталу і неякісна стр-ра активів.

87.Основи організації та діяльності комерційних банків в Україні.

Ком. банки різних видів і форм власності створюються у вигляді акц. товариств та ТОВ. Банк вважається створеним і набуває статусу юр. особи з моменту його реєстрації в НБУ. Його засновниками можуть бути вітчизняні та іноземні юр. та фіз. особи за винятком Рад народних депутатів та ін. виконавчих органів влади, спілок, партій. У створенні банку не можуть брати участі військовослужбовці та посадові особи органів суду, прокуратури, держбезпеки. Стат. фонд новостворюваного ком. банку формується тільки за рахунок власних коштів засновників у грош. формі. Розмір стат. фонду визначається засновниками банку, але е може бути меншим за нормативні вимоги НБУ. Згідно з діючим положенням, мін. рівень стат. фонду пов. бути еквівалентний 1млн євро. Організація ком. банку передбачає ліцензування банк. д-ті: надання НБУ офіційного дозволу на здійснення певних банк. операцій. При ліцензуванні враховується обсяг капіталу банку, його фін. стан, дотримання екон. нормативів регулювання банк. д-ті. Орг-на стр-ра та упр-ня ком. банком визначається функц. підрозділами та службами та керівн. органами. Вищим органом упр. банком є заг. збори акціонерів (учасників), які виріш. стратег. завдання в його д-ті. Контроль за д-тю правління здійснює ревізійна комісія. Ком. банки бувають спеціаліз-ми (ощадні, інвестиційні, іпотечні)та універс.

88.Пасивні операції комерційних банків.

Пасивні операції - операції за доп. яких банки формують свої грош. рес. для проведення кред., інвестиц., та ін активних операцій. Рес. ком. банків - сук-ть грош. коштів, що перебувають у його розпорядженні і використовуються для виконання певних операцій. Їх поділяють на власні (становлять третину усіх рес.), залучені і позичені (70%). Власний кап.: основний (стат., резервний фонди, нерозподілен. прибуток минул. рр.), додатковий (заг. рез. за акт. операціями , поточні доходи). Стат. фонд залежить від форми орг-ї банку. Резерв. фонд призн. для покриття можл. збитків, сплати дивідендів; його розмір - на рівні 50% від стат. фонду, форм. за рах. відрахувань з прибутку (не <5%). Спец. ф. признач. для покриття збитку від акт. операцій та для вир. та соц. розвитку банку, та форм. за рах. прибутку. Прибуток є рес. внутр. походження. Залучені: - сук-ть коштів на пот. , депоз., та ін рах. банк. клієнтів, гром. орг-й, сусп. фондів, що розм. в активи з метою отрим. приб. чи забезп. ліквідності банку. Зал. поділ. на депоз.(до запитання - для здійсн. пот. розрахунків, нестабільні; і строкові - розм. на певний строк >міс, знімаються після закінч. терміну або попер. повідомлення банку) та недепозитні (позичені). Формами строкових вкладів є сертифікати (депозитні: юр. особам та ощадні - фіз.особам). Недепоз. залуч. у формі міжбанк. кредитів і кред. ЦБ, операцій з цін. паперами на вторин. фондовому ринку, позик на р-ку євродоларів.

89.Активні операції комерційних банків.

Акт. опер. полягають у д-ті, пов’язаній з розміщенням і викор. власн. капіталу, зал. і поз. коштів для одержання прибутку при рац. розподілі ризиків за окр. видами операцій і підтримані ліквідності. Акт. опер.: кредитні та інвестиційні. Кредитні: проведення комплексу дій, пов’язан. з наданням і погашенням банк. позичок, здійсн. відповідно до принципів строковості, цільового хар-ру, забезпеченості та платності кредиту. Рішення про надання кред. приймається колегіально. Кред. надаються в межах наявних рес. з урахуванням кредитоспроможності, фін. стаб., рентаб-ті, ліквідності позичальника. Заг. розмір кредитів не може перевищ. 8-микратного розміру власних коштів банку. Для одерж. кредиту позичальник зверт. до банку з кредитною заявкою, що вход. до складу певн. пакету документів. У кред. договорі передбач.: мета, сума, строк, порядок, форма видачі і погашення кредиту, %на ставка, порядок і форма сплати %ів і осн. боргу, права, зобов’язання, відповід. сторін щодо надання і погашення кред. тощо. Банк. кредитув. здійсн. із застос. таких позичкових рах.: простий (на ньому може бути тільки активне сальдо), спец. (застос. в окр. випадках: при кредитув. позичальника під заставу векселів; він є формою обліку позичок до запитання), контокорентний (це активно-пасивний рах., на якому облік. всі операції банку з клієнтом). Осн. передумова поверн. банк. позички - одерж. цільових грош. надходжень, доходу, прибуток від реаліз. об’єкта, що прокредитований. У банк. практиці викор. 2 види джерел погаш. позичок - первинні і вторинні. Викор. такі форми забезп. позичок: застава, гарантія, перевідступлення на користь банку вимог і рах. до 3ї особи, іпотека, страх. угода (поліс). Інвестиційні означ. вклад. коштів у цінні папери підпр. на відносно тривалий період часу. Інвест. цінні папери - боргові зобов’яз. у вигляді акцій, облігацій, векселів, сертифікатів тощо. Ф-ції банк. інвестицій поляг. у створ. вторинних рез. для задовол. потреби у коштах.

Здійснюючи інвест. опер., банки мають на меті: додерж. безпеки грош. коштів, забезп. їх диверсифікації, доходу та ліквідності. Виділ. 3 фактори ризику: кредитний (фін. можл. емітента зменш. на стільки, що він буде не в змозі викон. свої фін. зобов’яз.), фін. (у зв’язку з непередбач. змінами на р-ку цінних паперів привабливість деяких цінних паперів може бути частково втрачена), %ний (пов’яз. з фіксацією % за облігаціями в момент їх випуску: чим > часу до погаш. облігацій, тим вищий ризик). 1 з методів зменш. ризику - формув. інвест. портфеля за рах. багатьох видів цінних паперів, що мають різний р-нь якості та різні строки погаш.

90.Банківські послуги.

Банк. послуги (БП) - ті дії банк. установ на замовл. клієнтів, які не пов’яз. із залуч. дод. рес. Осн. форма оплати БП - комісії. БП: ліцензовані (їх надання потребує ліцензії НБУ: касове обслуг., інкасація та прервез. гр. цінностей, залуч. депозитів юрид. і фіз. осіб), неліценз., чисті (послуги, що не несуть будь-якого ризику для активів банку, крім ризику операц. помилок), сурогатні (послуги, кінцевий результ. здійсн. яких може вплинути на активи банку), комісійні (послуги, за надання яких банк стягує з клієнта плату у вигляді комісії), гонорарні (банк отр. від клієнтів обумовлену наперед плату: лізинг, трастові, консультаційні послуги), спредові (чисті доходи від них форм. як різниця між комісією, отр. від клієнта та сплаченою при організ. даної послуги), балансові (облік. на балансових рах.: кредитні, інвест., валютні), позабалансові (гарантії, поручительство, консультації) тощо. Ринок БП в У. перебув. на стадії формув. Найб. попитом корист. послуги розрах.-касового хар-ру.

91.Стійкість банківської системи та механізм її забезпечення.

Банк. стабільність означ. пост. здатн. банку відповідати за своїми зобов’яз. і забезп. прибутк. на р-ні, достатньому для норм. функціонув. у конкур. середовищі. Найважл. екон. нормативом є нормативи капіталу, зокрема мін. розмір стат. капіталу, норматив платоспром. і норматив достатності капіталу. Мін. розмір стат. капіталу 1 млн євро за курсом НБУ на момент реєстрації банку. Ком. банк буде в змозі відповідати за своїми зобов’яз. за умови, якщо він вклав свої і залуч. кошти у ліквідні активи. Банк пов. дотрим. певн. співвідн. між високолікв. і робочими активами (є не< 20%). 1 із засобів мініміз. і запобігання ризиків є дотрим. банком нормативів ризику. Прибутковість як елем. банк. стабільн. залеж. від співвідн. доходів і витрат. Найпошир. показн. прибутк. банку: прибутк. банк. активів, прибутк. акціонерного капіт. та %на маржа. Мін-я р-ня ризику дає змогу отр. стабільн. приб., тому балансув. між прибутков. та ризиком - важл. і складне завд. управл. банком.

Похожие работы

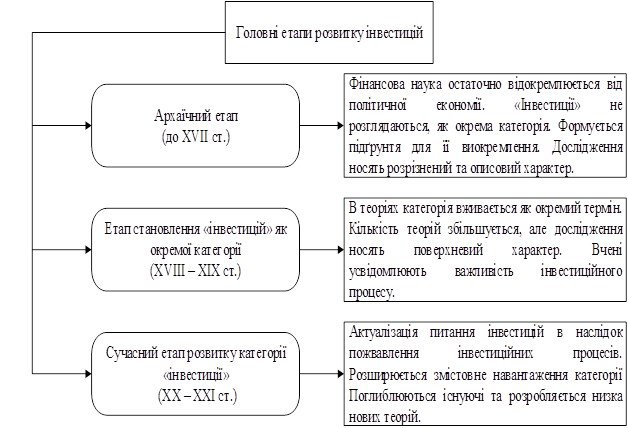

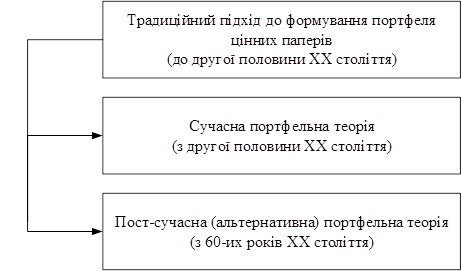

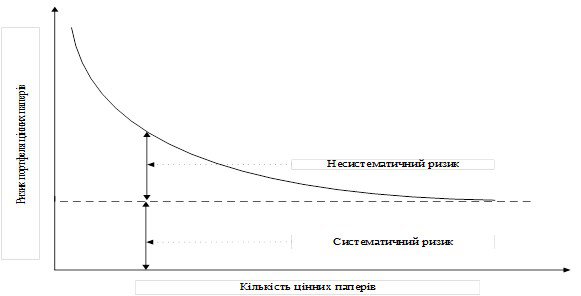

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

ння пізнавальних запитів потенційних рекреантів. Для цього проблеми рекреаційної географії повинні активно висвітлюватися не тільки у спеціальних навчальних закладах, але й у шкільній програмі, науково-популярній літературі, у довідниках та краєзнавчих виданнях. Рекреація як соціально-економічне явище Рекреація – явище досить давнє. Історики свідчать про велику любов до подорожей у ...

... до "внутрішнього життя", що розкривається як "здатність до товариськості, психологічного розуміння чужого душевного життя... здатність до інтроспекції і споглядальної настроєності" (Кульчицький О. Основи філософії і філософічних наук. Мюнхен, Львів, 1995, С. 155). Антеїзм, екзистенційність та кордоцентризм - характерні риси, якими визначається специфічність, унікальність української світоглядно-фі ...

0 комментариев