Навигация

Модель оценки доходности финансовых активов

33904

знака

2

таблицы

0

изображений

2. Модель оценки доходности финансовых активов.

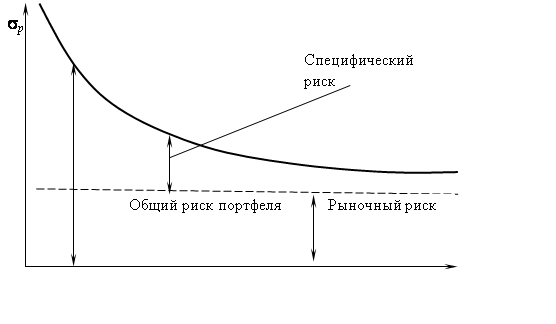

С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с так называемой "моделью оценки капитальных активов" (или САРМ - от английского capital asset pricing model). Учеником Г. Марковица У. Шарпом была разработана модель рынка капиталов . Формулируя ее, он понимал, что абсолютно надежных акций или облигаций не бывает. Все они в той или иной степени связаны с риском для корпорации: она может получить большой доход или остаться без ничего. Развивая подход Г. Марковица, У. Шарп разделил теорию портфеля ценных бумаг на две части: первая - систематический (или рыночный) риск для активов акций, вторая - несистематический. Для обычной акции систематический риск всегда связан с изменениями в стоимости ценных бумаг, находящихся в обращении на рынке. Иначе говоря, доходность одной акции постоянно колеблется вокруг средней доходности всего актива ценных бумаг. Этого никак не избежать, поскольку действует слепой механизм рынка.

Несистематический риск связан с влиянием всех остальных факторов, специфических для корпорации, выпускающей в обращение ценные бумаги. Определив специальные коэффициенты реакции цен акций или облигаций на изменения рыночной конъюнктуры (знаменитые "альфу" и "бету" 3), У. Шарп разработал формулу расчета сравнительной меры риска ценных бумаг на основе "линии эффективности рынка заемного капитала".

Важным моментом систематического риска является то, что увеличение количества акций или облигаций не способно ликвидировать его. Однако растущая покупка ценных бумаг может повлечь за собой устранение несистематического риска. Отсюда получается, что вкладчик не может избежать риска, связанного с колебаниями конъюнктуры фондового рынка. Задача при формировании рыночного портфеля заключается в уменьшении риска путем приобретения различных ценных бумаг. И делается это так, чтобы факторы, специфические для отдельных корпораций, уравновешивали друг друга. Благодаря этому доходность портфеля приближается к средней для всего рынка.

На основе этой модели У. Шарп предложил упрощенный метод выбора оптимального портфеля, который сводил задачу квадратичной оптимизации к линейной. В более простых случаях (то есть для небольших размерностей) эта задача могла быть решена практически "вручную". Такое упрощение сделало методы портфельной оптимизации применимыми на практике. В 70-х годах ХХ в. развитие программирования, а также совершенствование статистической техники оценки коэффициентов "альфа" и "бета" отдельных ценных бумаг и индекса рынка в целом привели к появлению первых пакетов программ для решения задач управления портфелем ценных бумаг.

Разница между доходностью рыночного портфеля и процентной ставкой называется премией за рыночный риск.

Выводы У. Шарпа стали известны как модели оценки долгосрочных активов, базирующиеся на предположении, что на конкурентном рынке ожидаемая премия за риск изменяется прямо пропорционально коэффициенту "бета".

Это означает, что если схематически представить инвестиции на рисунке, то все инвестиции должны располагаться вдоль наклонной линии, называемой линией рынка ценных бумаг. Ожидаемая премия за риск инвестиций, бета которых равна 0,5, следовательно, составляет половину ожидаемой премии за рыночный риск; ожидаемая премия за риск инвестиций с бетой, равной 2,0, в два раза превышает ожидаемую премию за рыночный риск. Мы можем представить эту взаимосвязь в следующем виде:

Ожидаемая премия за риск акций =

= бета х ожидаемая премия за рыночный риск.

r-rf=b (rm-rf).

Инвестор всегда может получить ожидаемую премию за риск b (rт - r), комбинируя рыночный портфель и безрисковые займы. Так, на хорошо функционирующем рынке никто не держит акции, предлагающие премию за ожидаемый риск, меньше, чем b (rт —r).

А как насчет других возможностей? Есть ли другие акции, которые обеспечивают более высокую ожидаемую премию за риск? Другими словами, существуют ли какие-либо акции, лежащие выше линии рынка ценных бумаг ? Если мы возьмем все акции в совокупности, мы получим рыночный портфель. Следовательно, мы знаем, что акции в среднем располагаются на линии. Так как ни одна не лежит ниже линии, то ни одна не может лежать и выше линии. Таким образом, каждая и любая акция должна лежать на линии рынка ценных бумаг и обеспечивать премию за ожидаемый риск, равную:

r-rf = p(rm- rf).

Рассмотрим четыре основных принципа выбора портфелей.

1. Инвесторы предпочитают высокую ожидаемую доходность инвестиций и низкое стандартное отклонение. Портфели обыкновенных акций, которые обеспечивают наиболее высокую ожидаемую доходность при данном стандартном отклонении, называются эффективными портфелями.

2. Если вы хотите знать предельное влияние акции на риск портфеля, вы должны учитывать не риск акции самой по себе, а ее вклад в риск портфеля. Этот вклад зависит от чувствительности акции к изменениям стоимости портфеля.

3. Чувствительность акции к изменениям стоимости рыночного портфеля обозначается показателем бета. Следовательно, бета измеряет предельный вклад акции в риск рыночного портфеля.

4. Если инвесторы могут брать займы или предоставлять кредиты по безрисковой ставке процента, тогда им следует всегда иметь комбинацию безрисковых инвестиций и портфель обыкновенных акций. Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску. Если инвесторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других,— иначе говоря, им следует держать рыночный портфель ценных бумаг.

Далее, если каждый держит рыночный портфель и если бета показывает вклад каждой ценной бумаги в риск рыночного портфеля, тогда не удивительно, что премия за риск, требуемая инвесторами, пропорциональна коэффициенту бета.

Сегодня модель Г. Марковица используется в основном на первом этапе формирования портфеля активов при распределении инвестированного капитала по их различным типам (акциям, облигациям, недвижимости и т. п.). Однофакторная модель У. Шарпа используется на втором этапе, когда капитал, инвестированный в определенный сегмент рынка активов, распределяется между отдельными конкретными активами, составляющими выбранный сегмент (то есть по конкретным акциям, облигациям и т. п.).

В 60-х годах ХХ в. работы У. Шарпа, а затем также Дж. Линтнера и Я. Моссина были посвящены, по сути, одному вопросу: "Предположим, что все инвесторы, владея одной и той же информацией, одинаково оценивают доходность и риск отдельных акций. Предположим также, что все они формируют свои оптимальные, с точки зрения теории Г. Марковица, портфели акций, исходя из индивидуальной предрасположенности к риску. Как в этом случае сложатся цены на рынке акций?". Таким образом, на САРМ можно смотреть как на макроэкономическое обобщение теории Г. Марковица. Основным результатом САРМ стало установление соотношения между доходностью и риском активов для равновесного рынка. При этом важным оказывается тот факт, что при выборе оптимального портфеля инвестор должен учитывать не "весь" риск, связанный с активами (риск по Г. Марковицу), а только его часть, названную "систематическим", то есть "недиверсифицированным", риском. Эта часть риска активов тесно связана с общим риском рынка в целом и количественно представлена коэффициентом "бета", введенным У. Шарпом в его модели. Другая его часть (так называемый "несистематический", то есть "диверсифицированный", риск) ликвидируется выбором соответствующего (оптимального) портфеля. Связь между доходностью и риском носит линейный характер, и тем самым привычное практическое правило "большая доходность означает большой риск" получает точное аналитическое обоснование.

В 1977 г. эта теория была подвергнута жесткой критике в работах Р. Ролла. Он высказал мнение, что САРМ нужно отбросить, поскольку ее в принципе нельзя эмпирически проверить. Несмотря на это, САРМ остается, вероятно, наиболее значительной и наиболее влиятельной современной финансовой теорией. Более того: на ее основе была разработана формула ценообразования на опционы, названная в честь американских ученых Ф. Блэка и М. Скоулза - первых, кто ее вывел.

Прежде чем выяснить суть этой формулы, кратко остановимся на экономической роли производных ценных бумаг - в частности, одной их разновидности - опциона. В отличие от акций и облигаций, выпускаемых с целью привлечения денежных средств, опционы покупают и продают фирмы, чтобы защититься от неблагоприятных изменений на финансовом рынке. Именно потому, что стоимость опционов является производной от стоимости других ценных бумаг, их называют "вторичными". Существование рынка вторичных ценных бумаг позволяет его участникам, ожидающим в будущем каких-то поступлений (или, наоборот, затрат), гарантировать себе определенный уровень прибыли или застраховаться от потерь, превышающих определенный уровень. В последние 20 лет такой рынок стремительно развивается во всем мире .

Любое вложение в опцион является более рисковым, чем вложение непосредственно в акции: ведь риск, связанный с ним, изменяется каждый раз, когда изменяется цена акции. Соответственно, ожидаемая норма дохода на опцион, на которую рассчитывают инвесторы, ежечасно изменяется в зависимости от изменения рыночной цены акции. Именно поэтому определение стоимости опционов при помощи стандартных формул казалось практически невозможным, а разработка техники точной оценки этой стоимости на протяжении многих лет была не по силам экономистам. Все предыдущие (с 1900 г.) попытки определить стоимость вторичных ценных бумаг были неудачными из-за огромной проблемы - невозможности правильно исчислить премию за риск (доход на рисковые вложения).

М. Скоулз и Ф. Блэк совершили прорыв в этой области, разработав метод определения стоимости опциона, не требующий использования конкретной величины премии за риск. Однако это не означает, что премии за риск нет: просто она включена в цену акции. Именно эту идею оба ученых впервые обосновали в работе "Ценообразование на опционы и пассивы корпораций" (1973 г.). В этот период они тесно сотрудничали с Р. Мертоном, который также занимался проблемой оценки опционов. Он внес ряд предложений, которые улучшали упомянутую статью. В частности, соглашаясь с предположением относительно непрерывности осуществления операций с опционами и акциями, Р. Мертон предложил поддерживать между ними такое соотношение, которое является полностью безрисковым. Он придумал важное обобщение, согласно которому рыночное равновесие не является обязательным условием для оценки опциона, будучи для нее достаточным условием, если нет возможностей осуществить арбитражные операции. Опубликованная им статья "Теория рационального ценообразования опционов" (1973 г.) тоже включала формулу Блэка - Скоулза и некоторые обобщения (например, он предположил стохастичность процентной ставки).

Таким образом, эта формула оценивает "справедливую стоимость" опциона. Она полезна при принятии инвестиционных решений, но не гарантирует прибыли на опционных торгах. Концептуально формулу Блэка - Скоулза можно объяснить так: цена опциона "колл" = (ожидаемая цена акции) - (ожидаемая стоимость выполнения опциона). Она имеет такой математический вид:

C = SN(d) - Le -rt N(d -√t)

где С - теоретическая оценка опциона "колл" (которую также называют "премией"), S - текущая цена акции, N - количество акций, L - страйк опциона, t - время до экспирации (конца действия) опциона (в годах), q - среднее квадратичное отклонение курса акции (корень из суммы квадратов отклонений), r - безрисковая процентная ставка, е - основа натурального логарифма (2,71828), где d - дивидендная доходность акции, ln - натуральный логарифм.

Эта формула основывалась на возможности осуществления безрисковой сделки с одновременным использованием акции и выписанным на нее опционом. Стоимость (цена) такой сделки должна совпадать со стоимостью безрисковых активов на рынке, а поскольку цена акции со временем изменяется, то и стоимость выписанного опциона, обеспечивающего безрисковую сделку, тоже должна соответственно изменяться. Из этих предписаний можно получить вероятностную оценку стоимости опциона.

Похожие работы

... экономике можно сделать вывод о том, что это направление имеет не только определенные традиции, но и хорошие перспективы в будущем. Приложение Таблица 1. Эволюция основополагающих теорий в практике финансового менеджмента. Наименование теории Основные положения теории 1 2 Теория структуры капитала ранние теории финансов предполагали нулевое налогообложение организаций, поэтому ...

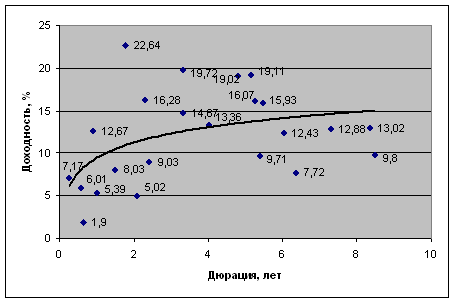

... негативных последствий для инвестиционного портфеля ОАО «МХК «ЕвроХим» и поиску путей формирования оптимальной структуры портфеля ценных бумаг организации на текущую дату. Рис. 4. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г. 3. Управление инвестиционным портфелем предприятия 3.1 Направления совершенствования структуры инвестиционного портфеля По сравнению с ...

... доходность портфеля. руб. Так как значение чистой текущей стоимости отрицательно, инвестору выгоднее вложить деньги в портфель ценных бумаг. Теоретическая часть 1. Теория портфеля Современная теория портфельных инвестиций берет свое начало из небольшой статьи Г. Марковица "Выбор портфеля". В ней он предложил математическую модель формирования оптимального портфеля ценных бумаг ...

... предприятия; · самофинансирования, · материальной заинтересованности, · материальной ответственности, · обеспеченности рисков финансовыми резервами. II. Базовые концепции финансового менеджмента 2.1 Концепция временной стоимости денег Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и ...

0 комментариев