Федеральное агентство по образованию ГОУ ВПО

«Уральский государственный горный университет»

Институт сокращенной подготовки

Контрольная работа

По дисциплине «Налогообложение»

На тему:

«Транспортный налог. Налог на игорный бизнес»

Руководитель: Г.А. Самсонов

Студент гр. ЦЭМП-05-3

Быкова Елена Анатольевна

Первоуральск

2007

СОДЕРЖАНИЕ

1. Транспортный налог. 3

2. Налог на игорный бизнес. 10

объекты налогообложения. 13

список используемой литературы.. 18

1. ТРАНСПОРТНЫЙ НАЛОГ

Транспортный налог введен Федеральным Законом от 24.07. 2002г. №110-ФЗ.

Транспортный налог служит источником образования дорожных фондов и является налогом субъектов Российской Федерации. Дорожные фонды созданы для поддержания автодорог России, для строительства новых дорог и сооружений. Сумма налога напрямую зависит от грузоподъемности автотранспортного средства.

Законодательная база. Устанавливается Налоговым кодексом и законами субъектов Российской Федерации о транспортном налоге, вводится в действие в соответствии с Налоговым кодексом, законами субъектов Российской Федерации о транспортном налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в пределах, установленных Налоговым кодексом, порядок и сроки его уплаты.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога (далее - налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст.358 Налогового кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговая льгота. От уплаты налога полностью освобождаются лица, владеющие следующими транспортными средствами:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов.

Региональными законами субъектов Российской Федерации могут быть установлены иные льготы, в частности, учитывающие срок полезности использования транспортных средств.

Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах. Исключение из данного пункта: в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы. Налоговая база определяется отдельно по каждому транспортному средству;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах. Налоговая база определяется отдельно по каждому транспортному средству;

3) в отношении водных и воздушных транспортных средств, не указанных в пунктах 1, 2, - как единица транспортного средства. Налоговая база определяется отдельно.

Налоговый период. Налоговым периодом по данному налогу признается календарный год.

Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

При установлении транспортного налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства, в соответствии с Налоговым кодексом, в следующих размерах:

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 5 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 7 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 10 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 15 |

| свыше 250 л. с. (свыше 183,9 кВт) | 30 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 2 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 4 |

| свыше 35 л. с. (свыше 25,74 кВт) | 10 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л. с. (до 147,1 кВт) включительно | 10 |

| свыше 200 л. с. (свыше 147,1 кВт) | 20 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 5 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 8 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 10 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 13 |

| свыше 250 л. с. (свыше 183,9 кВт) | 17 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 5 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 5 |

| свыше 50 л. с. (свыше 36,77 кВт) | 10 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л. с. (свыше 73,55 кВт) | 20 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л. с. (свыше 73,55 кВт) | 40 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л. с. (свыше 73,55 кВт) | 50 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Технология расчета. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено Налоговым кодексом.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Пример расчета рассмотрен в Приложении №1.

Контроль и надзор. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.

Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

Сведения представляются органами, осуществляющими государственную регистрацию транспортных средств, по формам, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Порядок уплаты. Уплата налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Предоставление отчетности. Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

Форма налогового расчета по авансовым платежам по налогу утверждается Министерством финансов Российской Федерации.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

2. НАЛОГ НА ИГОРНЫЙ БИЗНЕСНалог на игорный бизнес введен в Налоговый кодекс Федеральным законом от 27.12. 2002 N 182-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и некоторые другие акты законодательства РФ о налогах и сборах», который вступил в силу с 1 января 2004 года.

Налог на игорный бизнес до 1 января 2004 года являлся федеральным налогом (подп. «т» п.1 ст. 19 Закона РФ от 27 декабря 1991 года №2118-I «Об основах налоговой системы в Российской Федерации»). Налогоплательщики и объекты налогообложения по налогу на игорный бизнес были установлены Федеральным законом от 31 июля 1998 г. №142-ФЗ «О налоге на игорный бизнес».

С 1 января 2004 года налог на игорный бизнес относится к региональным налогам.

По своей правовой природе налог на игорный бизнес является разновидностью вмененного налога на отдельные виды деятельности.

В рамках специальных налоговых режимов допускается установление особого порядка определения элементов налогообложения, а также освобождение от обязанностей по уплате отдельных налогов и сборов.

Поскольку налогообложение игорного бизнеса, фактически представляет собой специальный режим налогообложения, игорная деятельность освобождается от уплаты федеральных налогов.

Освобождается от обложения налогом на добавленную стоимость на территории РФ организация тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов). Однако, освобождается от уплаты НДС только при наличии соответствующей лицензии.

Для целей характеристики налога на игорный бизнес в Налоговом кодексе используются следующие понятия:

игорный бизнес - предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг;

организатор игорного заведения, в том числе букмекерской конторы (далее в настоящей главе - организатор игорного заведения), - организация или индивидуальный предприниматель, которые осуществляют в сфере игорного бизнеса деятельность по организации азартных игр, за исключением азартных игр на тотализаторе;

организатор тотализатора - организация или индивидуальный предприниматель, которые осуществляют в сфере игорного бизнеса посредническую деятельность по организации азартных игр по приему ставок от участников взаимных пари и (или) выплате выигрыша;

участник - физическое лицо, принимающее участие в азартных играх и (или) пари, проводимых организатором игорного заведения (организатором тотализатора);

азартная игра - основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора) по правилам, установленным организатором игорного заведения (организатором тотализатора);

пари - основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора), исход которого зависит от события, относительно которого неизвестно, наступит оно или нет;

игровое поле - специальное место на игровом столе, оборудованное в соответствии с правилами азартной игры, где проводится азартная игра с любым количеством участников и только с одним представителем организатора игорного заведения, участвующим в указанной игре.

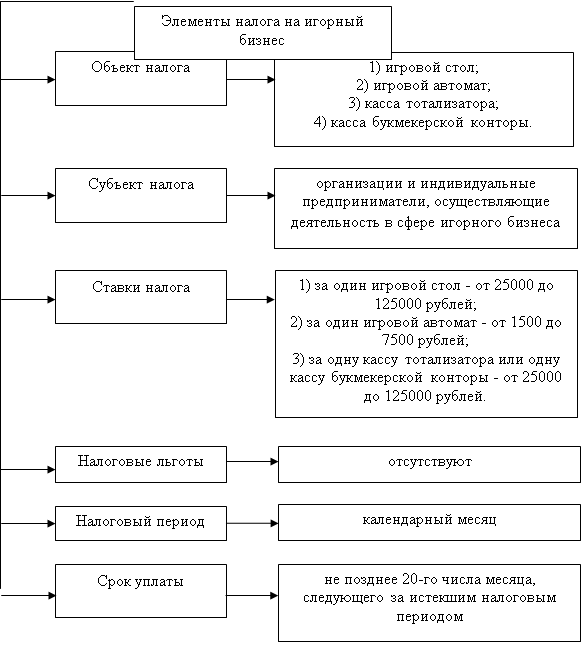

Налогоплательщики. Налогоплательщиками налога на игорный бизнес признаются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Объекты налогообложения

Объектами налогообложения признаются:

1) игровой стол - специально оборудованное у организатора игорного заведения место с одним или несколькими игровыми полями, предназначенное для проведения азартных игр с любым видом выигрыша, в которых организатор игорного заведения через своих представителей участвует как сторона или как организатор;

2) игровой автомат - специальное оборудование (механическое, электрическое, электронное или иное техническое оборудование), установленное организатором игорного заведения и используемое для проведения азартных игр с любым видом выигрыша без участия в указанных играх представителей организатора игорного заведения;

3) касса тотализатора или букмекерской конторы - специально оборудованное место у организатора игорного заведения (организатора тотализатора), где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате.

Все объекты налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта налогообложения не позднее чем за два дня до даты установки каждого объекта налогообложения. Регистрация производится налоговым органом на основании заявления налогоплательщика о регистрации объекта (объектов) налогообложения с обязательной выдачей свидетельства о регистрации объекта (объектов) налогообложения. Форма указанного заявления и форма указанного свидетельства утверждаются Министерством финансов Российской Федерации.

Налогоплательщики, не состоящие на учете в налоговых органах на территории того субъекта Российской Федерации, где устанавливается (устанавливаются) объект (объекты) налогообложения обязаны встать на учет в налоговых органах по месту установки такого объекта (таких объектов) налогообложения в срок не позднее, чем за два дня до даты установки каждого объекта налогообложения.

Налогоплательщик также обязан зарегистрировать в налоговых органах по месту регистрации объектов налогообложения любое изменение количества объектов налогообложения не позднее, чем за два дня до даты установки или выбытия каждого объекта налогообложения.

Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта (объектов) налогообложения.

Объект налогообложения считается выбывшим с даты представления налогоплательщиком в налоговый орган заявления о регистрации изменений (уменьшений) количества объектов налогообложения.

Заявление о регистрации объекта (объектов) налогообложения представляется налогоплательщиком в налоговый орган лично или через его представителя либо направляется в виде почтового отправления с описью вложения.

Налоговые органы обязаны в течение пяти дней с даты получения заявления от налогоплательщика о регистрации объекта (объектов) налогообложения (об изменении количества объектов налогообложения) выдать свидетельство о регистрации или внести изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство.

Налоговая база. По каждому из объектов налогообложения налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговым периодом признается календарный месяц. Отчетных периодов по налогу не предусмотрено.

Так как данный налог является региональным налогом, федеральное законодательство предусматривает пределы ставок, конкретная же ставка определяется законом субъекта РФ.

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

1) за один игровой стол - от 25000 до 125000 рублей;

2) за один игровой автомат - от 1500 до 7500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - от 25000 до 125000 рублей.

В случае, если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

1) за один игровой стол - 25000 рублей;

2) за один игровой автомат - 1500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - 25000 рублей.

Порядок исчисления налога. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

В случае, если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

При установлении нового объекта сумма налога будет зависеть от того, когда он установлен.

Если новый объект (новые объекты) налогообложения установлен до 15-го числа текущего налогового периода сумма налога исчисляется, как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

Если новый объект (новые объекты) налогообложения установлен после 15-го числа текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

Как при установлении новых объектов, так и при выбытии объектов сумма налога зависит от периода, в котором происходит выбытие объектов налогообложения. Выбывшим объект считается с даты представления налогоплательщиком заявления об изменении количества объектов.

При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта (объектов) налогообложения после 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший объект (объекты) налогообложения) и ставки налога, установленной для этих объектов налогообложения.

Порядок уплаты налога и отчетность. Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации в налоговом органе объектов налогообложения не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период.

Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Форма налоговой декларации утверждается Министерством финансов Российской Федерации. Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период.

Налоговая декларация заполняется налогоплательщиком за каждый налоговый период, т.е. с учетом изменения количества объектов налогообложения за истекший налоговый период.

Пример расчета рассмотрен в Приложении №2.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации

2. Налоги, налогообложение и налоговое законодательство / Под ред. Евстигнеева Е.Н. – СПб: Питер, 2000.

3. Приказ МНС от 09.04. 2003 №БГ-3-21/177 «Методические рекомендации по применению главы 28 Налогового кодекса»

4. Приказ Министерства финансов РФ от 13 апреля 2006 г. № 65 н (в ред. от 19.12. 2006 N 180н)"Об утверждении формы налоговой декларации по транспортному налогу и порядок ее заполнения»

5. Приказ Министерства финансов РФ от 1 ноября 2004 г. № 97 н (в редакции от 16.11. 2006 N 147н)"Об утверждении формы налоговой декларации по налогу на игорный бизнес и порядок ее заполнения

6.

Похожие работы

... . Много было рассмотрено исков по поводу отказов налоговиков регистрировать вновь устанавливаемое игровое оборудование. Исходя из норм ст. 366 НК РФ, регистрация объектов обложения налогом на игорный бизнес является обязанностью налогоплательщика и имеет уведомительный характер. Положениями налогового законодательства не предусмотрено, что налоговый орган может возвратить заявление о регистрации ...

... в установленном порядке в суд. Деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах может быть организована вне игорных зон. 2.3 Социальный аспект налогообложения игорного бизнеса Использование налогов в качестве главного источника доходов государства требует разработки определенных правил. Эти принципы налогообложения наиболее ярко сформулировал в ...

... пару положений нашего закона признал не соответствующими федеральному законодательству. А за это время, пока все это продолжалось, закон действовал. И мы на 60% сократили количество игровых автоматов». 3.2. Проблемы игорного бизнеса в Иркутской области Не каждый знает, что именно Владимир Путин в 1991 году открывал первую выставку игорного бизнеса EELEX в Санкт-Петербурге (будучи вице- ...

... объектов налогообложения налогом на игорный бизнес утверждена Приказом МНС Российской Федерации от 8 января 2004 года №ВГ-3-22/5@ "Об утверждении рекомендуемой формы заявления о регистрации изменений количества объектов налогообложения налогом на игорный бизнес". При этом в заявлении налогоплательщик должен указать только те объекты налогообложения, которые подлежат установке (выбытию). Заявление ...

0 комментариев