Налог как экономическая категория

Лицензирование игорного бизнеса

Теневой бизнес

Особенности рекламы в деятельности по организации и проведению азартных игр и (или) пари

Государственное регулирование деятельности по организации и проведению азартных игр на территории Российской Федерации

Проблемы реализации Закона

∙ 4 + ½ ∙ 7500 = 37 500 руб. (2.3)

Сравнительная характеристика налогообложения игорного бизнеса по регионам Российской Федерации

Проблемы игорного бизнеса в Иркутской области

Навигация

Проблемы игорного бизнеса в Российской Федерации

Проблемы игорного бизнеса в Российской Федерации

138387

знаков

2

таблицы

0

изображений

Содержание

Введение........................................................................................................... 4

Раздел 1. Правовые основы государственного регулирования деятельности по организации и проведению азартных игр на территории Российской Федерации 7

1.1. Налог как экономическая категория.................................................... 7

1.2. Лицензирование игорного бизнеса..................................................... 12

1.3. Теневой бизнес...................................................................................... 15

1.4. Особенности рекламы в деятельности по организации и проведению азартных игр и (или) пари.................................................................................................... 20

1.5. Федеральный закон о государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации № 244 ФЗ от 29 декабря 2006 года..................... 21

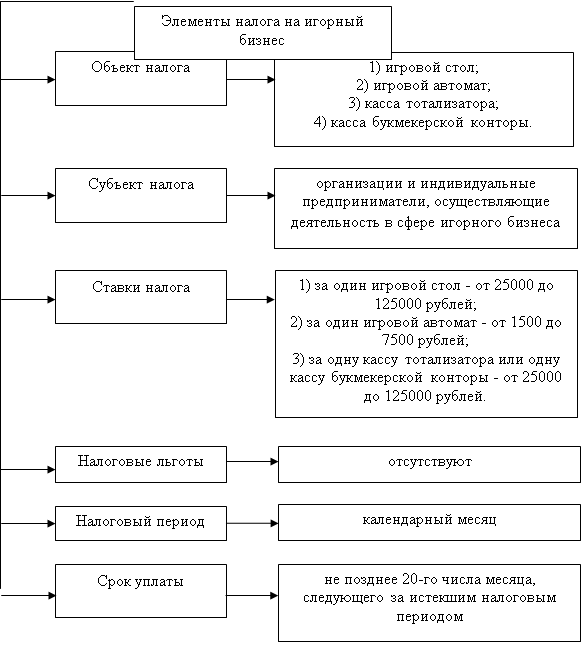

1.5.1. Основные понятия, элементы, объекты налогообложения, налоговые ставки 21

1.5.2. Государственное регулирование деятельности по организации и проведению азартных игр на территории Российской Федерации............................... 30

1.6. Проблемы реализации Закона............................................................. 44

Раздел 2. Сравнительная характеристика налогообложения игорного бизнеса по регионам Российской Федерации................................................................. 61

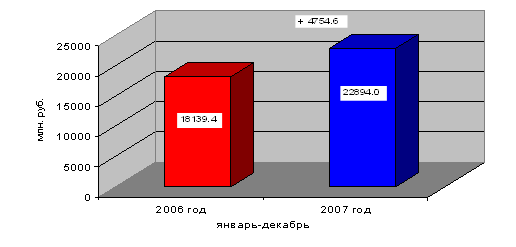

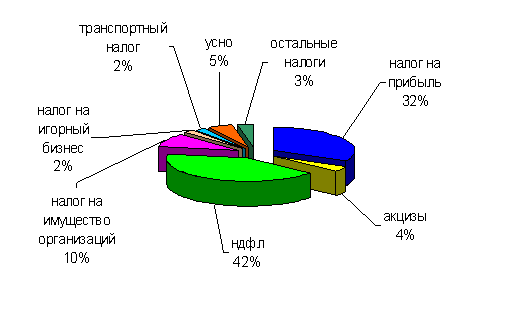

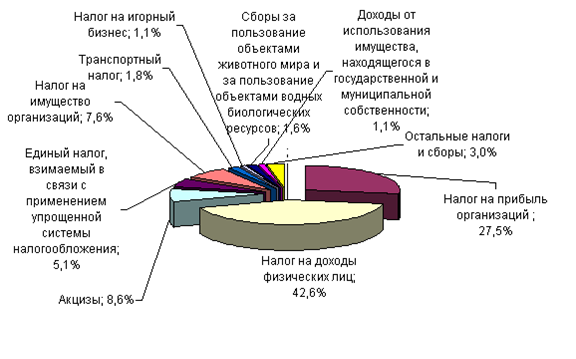

2.1. Сравнительный анализ налогообложения игорного бизнеса ООО «Фортуна» города Ангарска Иркутской области..................................................................... 61

2.2. Сравнительная характеристика налогообложения игорного бизнеса по регионам Российской Федерации................................................................................ 68

Раздел 3. Мероприятия по решению изучаемой проблемы........................ 74

3.1.Кто и на что будет строить................................................................... 74

3.2. Проблемы игорного бизнеса в Иркутской области............................ 79

Заключение.................................................................................................... 83

Список использованных источников и литературы.................................... 85

Приложения

Введение

Налог на игорный бизнес – региональный налог, взимаемый на основании главы 29 НК РФ. Глава 29 НК РФ введена Федеральным законом от 27 декабря 2002 г. №182-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах». Глава 29 НК РФ вступила в силу с 1 января 2004 года. До указанной даты взимался федеральный налог на игорный бизнес в соответствии с Федеральным законом от 31 июля 1998 г. №142-ФЗ «О налоге на игорный бизнес»[12, с.765].

На сегодняшний день актуальным вопросом в области налогов на игорный бизнес является вступление в силу Федерального закона о государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации от 29 декабря 2006 года № 244-Ф3, за исключением отдельных положений, касающихся вопросов лицензирования деятельности по организации и проведению азартных игр в соответствии с требованиями этого Закона, которые вступают в силу с 30 июня 2009 года. Предтечей стремительного принятия Закона N 244-ФЗ было выступление Президента РФ по телевидению 27 сентября 2006 года, в котором ситуацию в обществе применительно к бурно развивающейся игорной деятельности В.В.Путин охарактеризовал как "нетерпимую в связи с засильем игровых автоматов". Казалось бы, депутатам из профильных комитетов Государственной Думы, приняв высказывание Президента страны как руководство к действию, следовало безотлагательно приступить к разработке цивилизованных способов регулирования игорной деятельности, законодательно запретить установку игровых автоматов вне игорных заведений, установить возрастной ценз участников игорной деятельности, привести федеральное законодательство в соответствие с международной практикой, учитывая существующие в стране реалии, а не по шаблонной матрице, устранить произвол представительных органов государственной власти субъектов Федерации в части принятия ими собственных законов о порядке размещения объектов игорной деятельности посредством четкого законодательного разграничения предметов ведения и полномочий в сфере игорной деятельности между органами государственной власти Российской Федерации и органами государственной власти субъектов Федерации, определить более четкие правила размещения объектов игорной деятельности на федеральном уровне. Вместо всего этого в конечном итоге установили игорные зоны - специализированные территории, исключительно на которых возможно осуществлять игорную деятельность, фактически загнав в теневой сектор легальную предпринимательскую деятельность, что впоследствии может лишить государственную казну существенных налоговых поступлений.

Цель дипломной работы: изучение общих положений Федерального закона о государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации; проведение анализа данных изменений; сравнительный анализ состояния вопроса на предприятии г. Ангарска, анализ состояния налогообложения на игорный бизнес по регионам Российской Федерации.

Цель обеспечивалась поставленными и решенными задачами, главными из которых были:

· Изучение основных понятий, используемых в законе

· Изучение предмета регулирования Федерального закона

· Изучение требований к организаторам азартных игр, посетителям, игорному заведению

· Теоретическое осмысление данного закона

· Анализ статей закона

· Примеры налогообложения на игорный бизнес

· Сравнительная характеристика налогообложения по регионам РФ

Содержание работы нашло свое отражение в трех разделах.

В разделе 1 дается обзор литературы по проблеме и дается анализ данной литературы, обосновывается методика анализа, рассматриваются точки зрения разных авторов по проблеме налогообложения в связи с вступлением в силу Федерального закона от 29 декабря 2006 года № 244 – ФЗ.

В разделе 2 исследуется состояние проблемы на конкретном предприятии г. Ангарска, проводится анализ налогообложения игорного бизнеса в течение определенного промежутка времени, дается сравнительная характеристика налогообложения игорного бизнеса по регионам Российской Федерации.

В разделе 3 разрабатываются мероприятия и даются рекомендации по решению поставленной проблемы.

Раздел 1. Правовые основы государственного регулирования деятельности по организации и проведению азартных игр на территории Российской Федерации

Похожие работы

... в установленном порядке в суд. Деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах может быть организована вне игорных зон. 2.3 Социальный аспект налогообложения игорного бизнеса Использование налогов в качестве главного источника доходов государства требует разработки определенных правил. Эти принципы налогообложения наиболее ярко сформулировал в ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... операций, не запрещена российским законодательством. Более того, она не нуждается в лицензировании, и для ее регулировании не требуется принятие специальных законов. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ВОЗВРАТА КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ 3.1. Создание эффективного механизма гарантирования кредитов малых предприятий Основной причиной трудностей малых предприятий в плане ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев