Навигация

Анализ финансово-хозяйственного состояния ОАО «ДЭМКА»

43382

знака

12

таблиц

2

изображения

2.1 Анализ финансово-хозяйственного состояния ОАО «ДЭМКА»

В качестве объекта анализа выбрано открытое акционерное общество «ДЭМКА». Открытое акционерное общество «Дзержинский мясокомбинат» является хозяйственным обществом, созданным в 1992 году в процессе приватизации государственного предприятия «Дзержинский мясокомбинат», имеет самостоятельный баланс, расчётный и иные счета в учреждениях банка, действует в соответствии с законодательством РФ и Уставом.

Основными видами деятельности в соответствии с Уставом являются:

производство, переработка и реализация мяса и мясной продукции;

производство потребительских товаров;

посредническая, торгово-закупочная деятельность;

розничная торговля товарами народного потребления и продуктами питания;

транспортные, экспедиционные и складские услуги;

сдача в аренду имущества и имущественных комплексов;

внешнеэкономическая деятельность;

ДЭМКА присутствует на рынке более 70 лет, что, несомненно, является показателем успешности, стабильности и доверия покупателей.

В ассортименте компании «ДЭМКА» порядка 300 наименований. Наряду с традиционными продуктами, такими как колбаса вареная «Докторская», сосиски «Молочные», колбаса варено-копченая «Московская», компания ДЭМКА известна собственными уникальными разработками – сосиски «Нежные», сосиски «Аппетитные», ветчина «ДЭМКА», сервелат «Зернистый», которые уже успели заслужить любовь покупателей и признание специалистов.

На основании предоставленной информации я провожу горизонтальный и вертикальный анализ агрегированного баланса. Для этого из Формы №1 «Бухгалтерский баланс» регулирующие статьи исключаются, однородные объединяются, а необходимые для анализа вводятся.

Таблица №1-Агрегированный баланс

| Статья | На начало 2008 | На конец 2008 | Абсолютное | Отн.изм | ||

| тыс.руб | % | тыс.руб | % | |||

| 1.Иммобилизованные активы | 196813 | 44,09 | 230050 | 46,75 | 33237 | 116,89 |

| 1.1 НМА | 125 | 0,03 | 168 | 0,03 | 43 | 134,40 |

| 1.2 ОС | 191446 | 42,89 | 227866 | 46,31 | 36420 | 119,02 |

| 1.3 Незавершенное строительство | 4366 | 0,98 | 1721 | 0,35 | -2645 | 39,42 |

| 1.4 ДФВ | 98 | 0,02 | 86 | 0,02 | -12 | 87,76 |

| 1.5 Отлож.нал.активы | 778 | 0,17 | 209 | 0,04 | -569 | 26,86 |

| 2. Мобильные активы | 249557 | 55,91 | 262018 | 53,25 | 12461 | 104,99 |

| 2.1 Запасы+НДС | 114423 | 25,63 | 129274 | 26,27 | 14851 | 112,98 |

| 2.2 КДЗ+Прочие активы | 100239 | 22,46 | 111930 | 22,75 | 11691 | 111,66 |

| 2.3 Ден.средства+КФВ | 34895 | 7,82 | 20814 | 4,23 | -14081 | 59,65 |

| Итого по активу | 446368 | 100 | 492066 | 100 | 45698 | 110,24 |

| Финансовые ресурсы | На начало 2008 | На конец 2008 | Абс. | Отн | ||

| тыс. руб | % | тыс. руб | % | |||

| 3. Собственный капитал | 331972 | 74,37 | 333517 | 67,78 | 1545 | 100,47 |

| Уставный капитал | 119 | 0,03 | 119 | 0,02 | 0 | 100,00 |

| Добавочный капитал | 38192 | 8,56 | 37973 | 7,72 | -219 | 99,43 |

| Резервный капитал | 30 | 0,01 | 30 | 0,01 | 0 | 100,00 |

| Нераспределенная прибыль | 293503 | 65,75 | 295331 | 60,02 | 1828 | 100,62 |

| Доходы буд.периодов | 128 | 0,03 | 64 | 0,01 | -64 | 50,00 |

| Резервы предстоящих расходов | 0 | 0,00 | 0 | 0,00 | 0 | |

| 4. Заемный капитал | 114397 | 25,63 | 158550 | 32,22 | 44153 | 138,60 |

| 4.1 Долгосрочные обязательства | 11 | 0,00 | 37889 | 7,70 | 37878 | 344445,45 |

| 4.2. Краткосрочные обязательства | 114386 | 25,63 | 120661 | 24,52 | 6275 | 105,49 |

| 4.2.1.Займы и кредиты | 81035 | 18,15 | 58532 | 11,90 | -22503 | 72,23 |

| 4.2.2. Кредиторская задолженность | 33351 | 7,47 | 62129 | 12,63 | 28778 | 186,29 |

| из нее: перед поставщиками | 3666 | 0,82 | 17354 | 3,53 | 13688 | 473,38 |

| перед персоналом | 6051 | 1,36 | 7213 | 1,47 | 1162 | 119,20 |

| перед гос.внебюдж.фондами | 1718 | 0,38 | 2188 | 0,44 | 470 | 127,36 |

| по налогам и сборам | 7332 | 1,64 | 15258 | 3,10 | 7926 | 208,10 |

| перед прочими кредиторами | 14522 | 3,25 | 20116 | 4,09 | 5594 | 138,52 |

| Итого по пассиву | 446369 | 100 | 492067 | 100 | 45698 | 110,24 |

Данные горизонтального и вертикального анализа показывают следующее. Актив баланса предприятия за анализируемый период увеличился на 45698 тыс. рублей или 10,24%, что косвенно свидетельствует о расширении хозяйственного оборота. Анализ баланса показал, что в структуре активов произошли изменения за счет роста доли внеоборотных активов с 44,09 до 46, 75 и сокращения доли мобильных активов с 55,91 до 53,25. С финансовой точки зрения это свидетельствует об отрицательных результатах, так как имущество становится менее мобильным.

В структуре текущих активов преобладает краткосрочная дебиторская задолженность(22,75%) и товарно-материальные запасы(26,27%).

Строка «Запасы +НДС» увеличилась в 2008 году на 14851 тыс. рублей или 12, 98% по сравнению с 2007 годом. Увеличение запасов объясняется тем, что предприятие на первую половину января создает страховой запас сырья.

Увеличилась и «Дебиторская задолденность» покупателей. В 2008 году она составила 11930 тыс. рублей, что по сравнению 2007 годом больше на 11691 тыс. рублей или 11,66% . Её увеличение может быть обусловлено ростом цен на продукцию и увеличением отсрочки платежа.

Так же изменения произошли и в структуре пассива баланса. Здесь мы видим, что доля собственного капитала по сравнению с 2007 годом снизилась с 74,37% до 67,78 %,доля заемного же капитала увеличился с 25,63% до 32,22%.

Так как цены на сырье в данном периоде выросли, а их финансирование происходит за счет заемных средств, то краткосрочных обязательства увеличились.

Всего краткосрочные обязательства в 2008 году выросли на 5,49% или 6275 тыс. рублей. Из них задолженность перед поставщиками сырья и материалов на конец года составила 17354 тыс. руб. что на 473,38% больше по сравнению с 2007 годом; задолженность перед персоналом увеличилась на 19,2% или 1162 тыс.рублей и составила 7213 тыс. рублей

Таблица № 2- Форма № 2 «Отчет о прибылях и убытках»

| Показатель | за 2008 | за 2007 | Абсолютн | Отн |

| Доходы по обычным видам деятельности | ||||

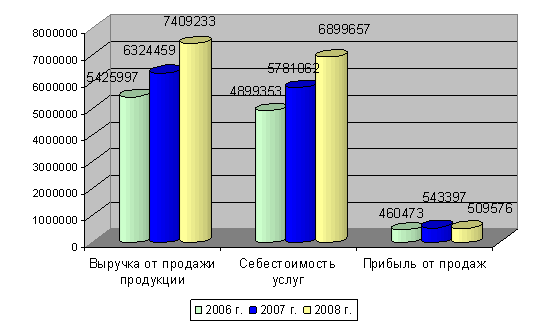

| Выручка | 2026319 | 1579158 | 447161 | 128,31 |

| Себестоимость проданных товаров, продукции, работ, услуг | 1771256 | 1300019 | 471237 | 136,25 |

| Валовая прибыль | 255063 | 279139 | -24076 | 91,38 |

| Коммерческие расходы | 68600 | 40228 | 28372 | 170,53 |

| Управленческие расходы | 69062 | 49980 | 19082 | 138,18 |

| Прибыль(убыток)от продаж | 117401 | 188931 | -71530 | 62,14 |

| Прочие доходы и расходы | ||||

| Проценты к получению | 3102 | 5900 | -2798 | 52,58 |

| Проценты к уплате | 6781 | 3671 | 3110 | 184,72 |

| Доходы от участия в других организациях | 3228 | 1775 | 1453 | 181,86 |

| Прочие доходы и расходы | 7997 | 6623 | 1374 | 120,74 |

| Прочие расходы | 118334 | 129079 | -10745 | 91,68 |

| Прибыль(убыток)до налогообложения | 6613 | 70479 | -63866 | 9,38 |

| Отложенные налоговые активы | -569 | 735 | -1304 | -77,41 |

| Отложенные налоговые обязательства | -19 | 465 | -484 | -4,09 |

| Текущий налог на прибыль | 3805 | 31963 | -28158 | 11,90 |

| Иные платежи из прибыли | -611 | -194 | -417 | 314,95 |

| Чистая прибыль(убыток)отчетного периода | 1609 | 39522 | -37913 | 4,07 |

| СПРАВОЧНО | ||||

| Постоянные налоговые обязательства | 2806 | 13849 | -11043 | 20,26 |

| Базовая прибыль(убыток)на акцию | 0 | 0 | 0 | |

| Разводненная прибыль(убыток) на акцию | 0 | 0 | 0 |

Из Формы № 2 «Отчет о прибылях и убытках» видно, что чистая прибыль анализируемого предприятия в 2008 году по сравнению с 2007 снизилась почти на 96 % или 11043 тыс. рублей. Резкое снижение данного показателя объясняется опережающим темпом роста себестоимости продукции по сравнению с темпом роста выручки. Если по сравнению с 2007 годом себестоимость продукции увеличилась на 136, 25% то выручка отчетного года по сравнению с 2007 увеличилась всего на 128,32 %. Рост себестоимости продукции объясняется тем, что удельный вес сырья в себестоимости продукции составляет 86,7% и поэтому рост цены на сырье прямо пропорционально отражается и на самой себестоимости. Вместе с тем жесткая конкуренция на рынке готовых колбасных изделий и снижение покупательского спроса населения не позволяет повысить цену на готовую продукцию пропорционально росту цены на сырьё.

Для обеспечения потребностей производства и создания страхового запаса сырья предприятие вынуждено было привлекать заемные средства, что привело к дополнительным расходам - уплате банковских процентов в сумме 6781 тыс. рублей. В 2008г кредитные ресурсы были выбраны в ЗАО «НПСБ» - лимит 40 000тыс. руб., для расчетов с сельхозтоваропроизводителями Нижегородской области по федеральной и региональной программам. В ОАО «Газпромбанк» лимит кредитования 40 000 тыс. руб. на пополнение оборотных средств.

В итоге сумма уплаченных процентов в 2008 году составила 6 781 тыс. руб., что по сравнению 2007 годом больше на 181.74% или 3 110 тыс. руб.

На основании анализа агрегированного баланса и сопоставлением его с анализом Формы № 2 «Отчет о прибылях и убытках» можно сделать следующие выводы:

Так как доля внеоборотных активов возрастает и при этом Темп роста выручки (128,31%) больше Темпа роста внеоборотных активов(116,89%), то расширение внеоборотных активов оправдано и способствует развитию деятельности данного предприятия

На основании того, что темп роста собственного капитала (100,47%) ниже темпа роста заемного капитала(138,60%), можно сказать финансовая независимость и финансовая устойчивость предприятия в отчетном 2008 году по сравнению с 2007 снизилась.

Исходя из того, что доля собственного капитала (67,78%) больше доли внеоборотного капитала(46,75%) можно сделать вывод о том, что размера собственного капитала для финансирования деятельности организации вполне достаточно.

Расчет показателей деловой активности и рентабельности

Наряду с показателями ликвидности и финансовой устойчивости, для полной оценки финансового состояния организации рассчитываются показатели оборачиваемости и рентабельности.

Таблица № 3-Показатели оборачиваемости

| К общей об.активов | 2,16 |

| К об.оборотн. Акт. | 1,98 |

| К об СК | 1,52 |

Коэффициент общей оборачиваемости активов показывает, что в среднем 2 раза за год произошел полный цикл производства и обращения, приносящий соответствующий доход, при этом длительность одного оборота составляет 106 дней.

Коэффициент оборачиваемости собственного капитала у организации очень маленький. Он говорит о том, что за год собственный капитал обращается в среднем 1,5.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности и окупаемость затрат. Значения этих показателей представлены в Таблице 4.

Таблица №4-Показатели рентабельности

| На начало | На конец | Абсолютн. Изм. | |

| R активов | 0,34 | ||

| R собств. Кап | 0,12 | ||

| R продаж | 0,12 | 0,06 | -0,06 |

| R продукции | 0,15 | 0,07 | -0,8 |

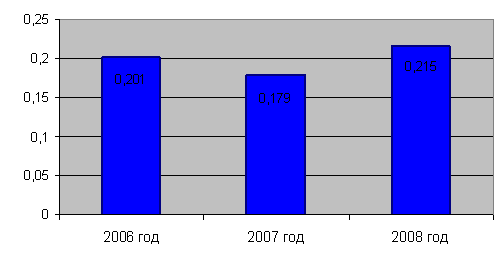

Рентабельность всех активов предприятия низкая, она показывает, что на 1 рубль, вложенный в активы, приходится 17 копеек прибыли. Так же невелика и рентабельность собственного капитала, всего 12 копеек.

Показатель рентабельности продаж снизился за отчетный период на 0,06 . Значение этого показателя на конец периода говорит о том, что прибыль составляет 6 коп. на 1 руб. выручки от реализации в ценах организации.

Также снизился и показатель рентабельности продукции, уменьшение составило 0,8 пунктов. Все это говорит о том, что предприятие в 2008 г. работает менее эффективно, чем в 2007 г.

Таблица № 5-Коэффициенты платежеспособности

| Показатели | На начало года | На конец года | Абсолютное отклонение | Относительное отклонение |

| К общей платежеспособности | 0,74 | 0,80 | 0,06 | 108,01% |

| К задолженности по кредитам и займам | 0,06 | 0,27 | 0,21 | 478,55% |

| К задолженности другим организациям | 0,12 | 0,19 | 0,09 | 196,14% |

| К задолженности фискальной системе | 0,050 | 0,047 | -0,003 | 93,54% |

| К внутреннего долга | 0,040 | 0,037 | -0,003 | 91,78% |

| Степень платежеспособности по текущим обязательствам | 0,74 | 0,61 | -0,13 | 82,21% |

Платежеспособность означает наличие у организации денежных средств и их эквивалентов достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Признаками платежеспособности является наличие денежных средств на расчетных счетах и отсутствие просроченной кредиторской задолженности.

Все коэффициенты платежеспособности имеют нормативное значение <= 3, так как согласно федеральному закону от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" предприятие может быть признано банкротом, если в течение трех месяцев не погашает своих обязательств и суммарная задолженность кредиторам более 100 000 руб.[1]

На конец 2008 г. все коэффициенты платежеспособности соответствуют норме. Коэффициент общей платежеспособности в отчетном периоде по сравнению с базисным увеличился на 0.06 или 8%. Это говорит о том, что в данный момент организация может расплатиться по всем своим обязательствам за 0.8 месяца, а не 0,7. причиной увеличения коэффициента является привлечение долгосрочных кредитов и увеличение кредиторской задолженности перед поставщиками.

Так же за 2008 год увеличился коэффициент платежеспособности по кредитам и займам, на 0,21 или 378%. Резкое увеличение связано прежде всего с получением долгосрочного займа, т.к. в том периоде долгосрочных обязательств у организации не было.

Коэффициент задолженности другим организациям и фискальной системе в 2008 году снизился по сравнению с 2007.

Похожие работы

... данного проекта является целесообразным управленческим решением. Резюмируя вышесказанное, отметим основные мероприятия, предложенные нами с целью укрепления финансового состояния, оптимизации финансовой устойчивости и платежеспособности предприятия ОАО «Энерго»: 1.осуществление регулярного мониторинга и диагностики платежеспособности; 2.для сокращения имущества производственного назначения, а ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... не в том, чтобы исключить все риски вообще, а в том, чтобы принять разумные, рассчитанные риски в пределах дифференциала. 3.УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ (НА ПРИМЕРЕ ОАО «ЭЛЕКТРОАГРЕГАТ») 3.1.Анализ финансово-хозяйственной деятельности предприятияОткрытое акционерное общество “Электроагрегат” – промышленное предприятие, специализирующееся на выпуске передвижных и стационарных источников ...

0 комментариев