Навигация

Упрощённая система налогообложения

57164

знака

0

таблиц

0

изображений

Содержание

Введение

1. Методика применение упрощённой системы налогообложения

1.1 Нормативная база для применения УСНО

1.2 Элементы налога

2. Применение упрощённой системы налогообложения на примере предприятия ООО «Спортмастер»

Заключение

Список используемых источников

Введение

Сбалансированность и обоснованность системы налогов и сборов имеет большое значение в любом государстве, поскольку ни одно государство не может существовать без экономической основы, регулируемой законодательством, значительную часть которой составляет налоговая система и, следовательно, система налогов и сборов.

Следует отметить, что система налогов и сборов Российской Федерации включает в себя три уровня, что объясняется особенностью федеративного устройства государства.

В процессе совершенствования налоговой системы РФ в 2001-м году были упорядочены и включены в Налоговый Кодекс ряд налогов, прописанных ранее отдельными законами для субъектов малого предпринимательства. Статья 18 Налогового Кодекса РФ определяет их как специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных статьями 13-15 Налогового Кодекса РФ.

В Российской Федерации к специальным налоговым режимам относятся:

Ø система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (глава 26.1 НК введена в действие 1 января 2003 г);

Ø упрощённая система налогообложения (глава 26.2 НК введена в действие с 1 января 2003 г.);

Ø система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (глава 26.3 НК введена в действие с 1 января 2003 г.);

Ø система налогообложения при выполнении соглашений о разделе продукции (глава 26.4 НК введена в действие с 10 июня 2003 г.)

Три первых режима имеют ряд общих черт, а именно: единым налогом заменяется уплата налога на прибыль организаций, налога на доходы для предпринимателей, НДС (за исключением уплаты НДС при ввозе товаров на таможенную территорию РФ), ЕСН, налога на имущество. При этом сохраняются следующие налоги и платежи, уплачиваемые в соответствии с общим режимом налогообложения: страховые взносы на обязательное пенсионное страхование; взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; другие федеральные, региональные и местные налоги (налог на рекламу, транспортный налог, земельный налог). Кроме того, для указанных налогоплательщиков сохраняется действующий порядок ведения бухгалтерского учёта (для организаций) и кассовых операций; порядок представления статистической отчётности; исполнение обязанностей налоговых агентов.

Для каждого налогового режима установлены свои критерии, ограничения и запреты при применении или переходе на данную систему налогообложения. Так, например, в упрощённой системе налогообложения такими ограничениями являются экономические показатели: размер выручки, стоимость амортизируемого имущества, численность работников, наличие филиалов и обособленных подразделений, участие в совместной деятельности. В системе налогообложения в виде единого налога на вменённый доход для определённых видов деятельности основными критериями перехода являются определённые виды деятельности и их физические показатели (например, в розничной торговле – торговая площадь, в сфере оказания автотранспортных услуг – количество транспортных средств, используемых для перевозки пассажиров и грузов и т.д.) При этом, переход на упрощённую систему налогообложения и на уплату единого сельскохозяйственного налога и обратно является для организаций и индивидуальных предпринимателей добровольным, а применение режима уплаты единого налога на вменённый доход для определённых видов деятельности обязательно при условии, что организация или индивидуальный предприниматель занимается именно указанным видом деятельности.

Ещё один специальный налоговый режим – система налогообложения при выполнении соглашений о разделе продукции – введён в НК РФ (глава 26.4) Федеральным законом от 6 июня 2003 г., который вступил в действие 10 июня 2003 г. Этот режим касается субъектов предпринимательской деятельности (инвесторов) в области пользования недрами. Данный специальный налоговый режим предусматривает замену уплаты совокупности налогов и сборов, установленных законодательством РФ о налогах и сборах, разделом произведённой продукции в соответствии с условиями соглашения.

Цель данной курсовой работы – подробнее рассмотреть один из специальных налоговых режимов, а именно, упрощённую систему налогообложения. Проанализировать положительные и отрицательные стороны данного режима, а также его влияние на развитие малого бизнеса.

1. Методика применения упрощённой системы налогообложения

1.1 Нормативная база для применения УСНО

Концепция главы 26.2 части второй НК РФ направлена на обеспечение реализации государственной политики по совершенствованию системы налогообложения и снижению налоговой нагрузки субъектов малого предпринимательства. Упрощённая система налогообложения может действовать одновременно с ЕНВД. При этом ограничения по размеру дохода от реализации, численности работников и стоимости ОС и НМА, установленные главой 26.2 НК РФ, по отношению к таким организациям и предпринимателям определяются исходя из всех осуществляемых ими видов деятельности.

С 2009 года субъекты Российской Федерации могут устанавливать дифференцированные налоговые ставки для компаний, применяющих упрощенную систему налогообложения с объектом «доходы минус расходы» (ст. 346.20 НК РФ). Согласно Налоговому кодексу РФ, ставки могут колебаться в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков.

Организации и индивидуальные предприниматели добровольно переходят к упрощенной системе налогообложения (далее в тексте УСНО) или возвращаются к общему режиму в порядке, предусмотренном НК РФ.

Переход на УСНО означает, что уплачивается единый налог, который предусматривает освобождение от обязанности по уплате нескольких налогов, взимаемых при общем режиме налогообложения.

Для юридических лиц уплата налога заменяет:

· налог на прибыль организаций.

· налог на добавленную стоимость, за исключением НДС, подлежащего уплате при ввозе товаров в РФ.

· налог на имущество организаций.

· единый социальный налог.

Для индивидуальных предпринимателей уплата налога заменяет уплату:

· налога на доходы физических лиц (в части доходов, полученных от предпринимательской деятельности);

· единого социального налога (с доходов, полученных от предпринимательства, а также выплат и иных вознаграждений, начисляемых в пользу физических лиц);

· налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности);

· налога на добавленную стоимость, за исключением НДС, подлежащего уплате при ввозе товаров в РФ.

Остальные налоги уплачиваются организациями и ИП в общем порядке наряду с взносами на обязательное пенсионное страхование.

Перейдя на УСНО, организации и индивидуальные предприниматели продолжают применять действующий порядок ведения кассовых операций и представления статистической отчетности. Они по-прежнему в установленных случаях исполняют обязанности налоговых агентов.

Плательщиками единого налога признаются организации и индивидуальные предприниматели, пожелавшие перейти на УСНО. Для этого организация должна соответствовать следующему критерию – по итогам девяти месяцев того года, в котором она подает заявление о переходе на УСНО, ее доход не должен превышать 15 млн. руб. (без НДС). В соответствии с пунктом 4 статьи 346.13 НК РФ налогоплательщики вправе оставаться на УСНО до тех пор, пока их доходы по итогам отчетного (налогового) периода не превысят 20 млн. руб. Указанные величины предельного размера доходов подлежат индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в России за предыдущий год, а также на коэффициенты-дефляторы, которые применялись ранее. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном федеральным правительством. Минфин России по этому вопросу придерживается следующей позиции: лимиты доходов следует умножать лишь на коэффициент-дефлятор, установленный Минэкономразвития России на очередной календарный год. Коэффициент-дефлятор на 2009 год установлен в размере 1,538. В связи с этим предельная величина доходов, ограничивающая право на применение УСНО в 2009 году, составляет 30,76 млн. руб. Постановлением от 12.05.2009 № 12010/08 Президиум ВАС РФ разрешил перемножать все коэффициенты-дефляторы. Таким образом, предельный размер доходов, при котором налогоплательщики вправе применять УСНО в 2009 году, вместо 30,76 руб. стал равным 57 904 102,94 руб. (20 000 000 * 1,132 * 1,241 * 1,34 * 1,538). Лимит доходов по итогам девяти месяцев текущего года, при котором можно перейти на уплату упрощённой системы с 2010 года, составляет 43 428 077,21 руб. (15 000 000 * 1,132 * 1,241 * 1,34 *1,538). Федеральный закон от 19.07.2009 № 204-ФЗ повысил лимиты доходов с 2010 года. Величина доходов, при превышении которой теряется право на применение данного режима устанавливается в размере 60 млн. руб. и действует в период с 1 января 2010 года по 31 декабря 2012 года. Лимит доходов организации для перехода на УСНО по итогам девяти месяцев составляет не более 45 млн. руб. и действует со дня официального опубликования закона по 30 сентября 2012 года. Индексация лимитов на ближайшие три года отменяется (то есть 45 млн. руб. и 60 млн. руб. не корректируются на коэффициенты-дефляторы). Причем действие абзаца 2 пункта 2 статьи 346.12 НК РФ, в котором и определен порядок расчета индексации, приостанавливается со дня официального опубликования Федерального закона от 19.07.2009 № 204-ФЗ в «Российской газете», то есть с 22 июля. С этого дня предприятия и ИП, применяющие данную систему, не вправе умножать предельные величины доходов ни на текущий коэффициент-дефлятор, ни на коэффициенты-дефляторы за предыдущие года. Иными словами, применять нужно лимиты в 15 млн. и 20 млн. руб. Однако, 15 млн. руб. в качестве лимита уже не используется, так как официально для перехода на УСНО уже берутся 45 млн. руб.

Не вправе применять УСНО:

· Организации и ИП средняя численность работников, которых за налоговый (отчётный) период превышает 100 человек;

· Организации, у которых бухгалтерская остаточная стоимость основных средств и нематериальных активов, подлежащих амортизации, превышает 100 млн. рублей;

· Организации, имеющие филиалы и представительства;

· Банки;

· Страховщики;

· Негосударственные пенсионные фонды;

· Инвестиционные фронды;

· Ломбарды;

· Профессиональные участники рынка ценных бумаг;

· Организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

· Организации и ИП, занимающиеся игорным бизнесом;

· Нотариусы, адвокаты;

· Организации, являющиеся участниками соглашений о разделе продукции;

· Организации, переведенные на уплату единого сельскохозяйственного налога;

· Бюджетные учреждения;

· Организации, в которых доля непосредственного участия других организаций превышает 25%. Такое ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди работников составляет не менее 50%, а их доля в фонде оплаты - не менее 25%;

· Иностранные организации, имеющие филиалы и представительства, обособленные подразделения на территории РФ.

Если организации и ИП переведены на уплату ЕНВД для отдельных видов деятельности, то они вправе применять УСНО в отношении иных осуществляемых ими видов предпринимательской деятельности.

Некоторым аналогичным критериям должен соответствовать и индивидуальный предприниматель. Однако для предпринимателей ограничение по доходам, полученным от предпринимательской деятельности (15 млн. руб.), для перехода на УСНО не установлено. Таким образом, при соблюдении иных установленных условий предприниматели вправе перейти на УСНО независимо от размера полученных ими доходов за указанный период.

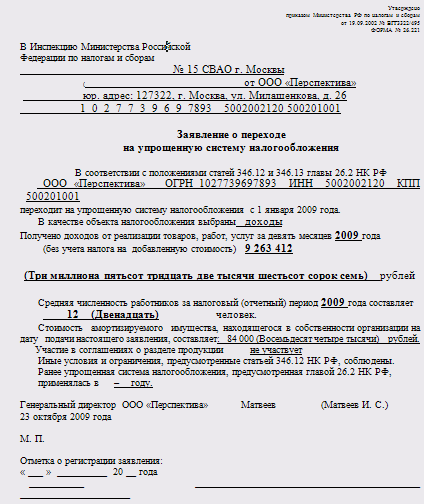

Переход на УСНО - уведомительный, а не разрешительный. Действующие организации и индивидуальные предприниматели, изъявившие желание перейти на эту систему, подают заявление в налоговый орган с 1 октября по 30 ноября года, предшествующего году, начиная с которого они переходят на УСНО. Вновь созданные организации (зарегистрированные предприниматели) вправе подать заявление о переходе на УСНО в пятидневный срок от даты постановки на налоговый учет. В этом случае организация и индивидуальный предприниматель вправе применять УСНО от даты постановки их на налоговый учет.

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применяется УСНО, в момент подачи заявления. Объект налогообложения не может меняться налогоплательщиком в течение трёх лет с начала применения данного режима. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на УСНО налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применяется УСНО.

Организации и индивидуальные предприниматели, которые в соответствии с нормативными правовыми актами представительных органов власти муниципальных районов и городских округов, законами городов федерального значения Москвы и Санкт-Петербурга «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» до окончания текущего календарного года перестали быть налогоплательщиками ЕНВД, вправе на основании заявления перейти на УСНО с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

Налогоплательщики, применяющие УСНО, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено ст.346.13.

Похожие работы

... мнению Министерства финансов Российской Федерации, для организаций и индивидуальных предпринимателей, относящихся к субъектам малого предпринимательства, предназначен действующий порядок применения упрощенной системы налогообложения, установленный главой 26.2 Кодекса. Наряду с указанным режимом для индивидуальных предпринимателей станет возможным выбор отдельного специального налогового режима. В ...

... , что не только грамотное налоговое планирование, но и профессионализм работников, правильное оформление документации позволяют достичь поставленных целей. 3.2 Применение упрощенной системы налогообложения как способ налоговой оптимизации Упрощенная система налогообложения является законным способом налоговой оптимизации. Ведь единый налог заменяет четыре основных платежа в бюджет (ст. 346 ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... , в том числе для тех видов деятельности, по которым соответствующими субъектами Российской Федерации введена упрощенная система налогообложения для индивидуальных предпринимателей на основе патента, по этим видам деятельности индивидуальные предприниматели обязаны уплачивать единый налог на вмененный доход. Если индивидуальный предприниматель осуществляет предпринимательскую деятельность в ...

0 комментариев