Навигация

2. Цена одного изделия

Цена 1 пузырька шампуня в сентябре месяце снизилась на 1 руб. 30 коп. с 41,80 руб. до 40,50 руб. за 1 пузырек шампуня. Измененная прибыль составит

Изм. прибыль = (– 1,3) х 141514 шт. = – 183968,2 руб.

То есть изменение цены привело к уменьшению прибыли на 183968 рублей 20 копеек.

3. Себестоимость реализованной продукции

По данным таблицы можно предположить, что так как себестоимость производства и продаж шампуня в сентябре снизилась по сравнению с августом на 391086 рублей, то это должно положительно повлиять на прибыль. Посчитаем на сколько. Для этого нужно изменение затрат на производство 1 пузырька шампуня умножить на количество произведенных пузырьков шампуня в сентябре месяце.

Изм. прибыль = (– 1,2) х 141514 = – 169816,8 руб.

Получается, что если бы в сентябре по сравнению с августом происходило только изменение затрат, и не было бы изменения цен и количества реализации, то прибыль Предприятия «Незнайка» возросла бы на 169816,8 рублей и составила бы

1011447 + 169816,8 = 1181263,8 рубля

Но так как в сентябре наблюдалось изменение объема продажи и уменьшение стоимости 1 пузырька шампуня, а результаты от этого принесли соответственно прибыль в сумме 134816,4 руб. от продажи и убытки на 183968,2 руб. от изменения цен, то итоговая сумма прибыли составит

134816,4 – 183968,2 + 1181263,8 = 1132112 рублей

Подводим итог нашим расчетам

Прибыль от продажи шампуня в отчетном месяце, по данным бухгалтерского учета, увеличилась по сравнению с августом месяцем на 120665 рублей и составила 1132112 рублей.

Следует отметить положительное влияние на прибыль фактора увеличения объема производства шампуня, принесшее увеличение прибыли на сумму 134816,4 руб., и фактора снижения себестоимости продукции – прибыль – 183968,2 рубля.

Основываясь на произведенных расчетах, отмечаем, что производство шампуня рентабельно, прибыльно, стабильно и перспективно. Рекомендации менеджеру – внимательнее относится к ценовой политике.

Переходим к анализу данных второго товара предприятия «Незнайка».

Изучая данные таблицы №2. «Зубная паста. Производство, реализация и затраты» видим, что прибыль от реализации зубной пасты в сентябре месяце была меньше, чем в августе. Уменьшение составило

1686748 – 1735932 = – 49184 руб.

Уменьшение могло произойти за счет изменения объема продажи зубной пасты, изменения цены и изменения себестоимости. Рассмотрим влияние каждого элемента в отдельности.

1. Количество реализованных изделий

По первой строке нашей таблицы №2 разница составляет (– 344), то есть объем продаж зубной пасты в сентябре месяце уменьшился на 344 тюбика зубной пасты. Выясняем на сколько бы прибыль снизилась, если бы ни затраты, ни цена в сентябре не изменялись. Для этого умножаем уменьшение объема продаж (– 344) на прибыль, которую приносил каждый тюбик зубной пасты в августе месяце. Вычитаем из продажной цены 1 тюбика зубной пасты в августе месяце себестоимость изготовления и продажи 1 тюбика зубной пасты.

19,00 – 13,50 = 5,5 руб.

Производим умножение – находим Измененную прибыль

Изм. Прибыль = (– 344) х 5,5 = – 1892 руб.

А так как снижение объемов влечет изменение снижения прибыли от реализации, то наше снижение объема производства и продаж тюбика зубной пасты повлекло снижение прибыли на 1892 рубля.

2. Цена одного изделия

Цена 1 тюбика зубной пасты в сентябре месяце снизилась на 20 копеек, с 19,00 руб. до 18,80 руб. за 1 тюбика зубной пасты. Измененная прибыль составит

Изм. прибыль = (– 0,20) х 315280 шт. = – 63056 руб.

То есть изменение цены привело к уменьшению прибыли на 63056 рублей.

3. Себестоимость реализованной продукции

По данным таблицы можно предположить, что так как себестоимость производства и продаж зубной пасты в сентябре снизилась по сравнению с августом на 20408 рублей, то это должно положительно повлиять на прибыль. Посчитаем на сколько. Для этого нужно изменение затрат на производство 1 тюбика зубной пасты умножить на количество произведенных тюбика зубной пасты в сентябре месяце.

Изм. прибыль = (– 0,05) х 315280 = – 15764 руб.

Получается, что если бы в сентябре по сравнению с августом происходило только изменение затрат, и не было бы изменения цен и количества реализации, то прибыль Предприятия «Незнайка» возросла бы на 15764 рубля и составила бы

1735932 + 15764= 1751696 рубля

Но так как в сентябре наблюдалось изменение объема продажи и уменьшение стоимости 1 тюбика зубной пасты, а результаты от этого принесли соответственно убытки в сумме 1892 руб. от продажи и убытки на 63056 руб. от изменения цен, то итоговая сумма прибыли составит

– 1892 – 63056 + 1751696= 1686748 рублей

Подводя итог нашим расчетам по производству зубной пасты, констатируем следующее.

Прибыль от продажи зубной пасты в сентябре месяце, по данным бухгалтерского учета, уменьшилась по сравнению с августом месяцем на 49184 рублей и составила 1686748 рублей.

Следует отметить положительное влияние на прибыль только фактора снижения себестоимости производства зубной пасты, принесшее увеличение прибыли на сумму 15764 рубля.

Факторы изменение объема продажи зубной пасты и изменение цены зубной пасты негативно сказались на прибыли, так как принесли убытки в суммах 1892 рубля и 63056 рублей соответственно.

Основываясь на произведенных расчетах, отмечаем, что производство зубной пасты не рентабельно, убыточно, не стабильно и не перспективно. Первоначальные рекомендации менеджеру по нормализации производства зубной пасты состоят в следующем. Необходимо:

– внимательнее относится к ценовой политике;

– поднять объем производства и реализации зубной пасты до уровня августа месяца;

– обеспечить дальнейшее снижение себестоимости производства и реализации зубной пасты.

Переходим к решению 2 части Задания 2 контрольной работы

При экстремальных ситуациях, когда необходимо принимать срочные меры немедленно, и производить расчеты факторов влияющих на изменение прибыли по каждому виду продукции некогда, можно и нужно определять влияние каждого фактора на прибыль от продажи продукции в целом по всему предприятию, а затем уже конкретизировать расчеты по каждому виду продукции.

Для выявления влияния каждого фактора на изменение прибыли в целом по всему предприятию нам необходимо знать две дополнительные величины.

Похожие работы

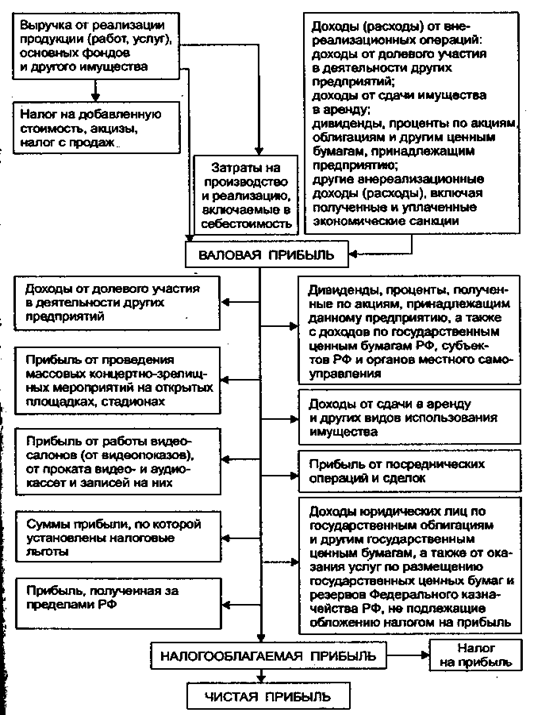

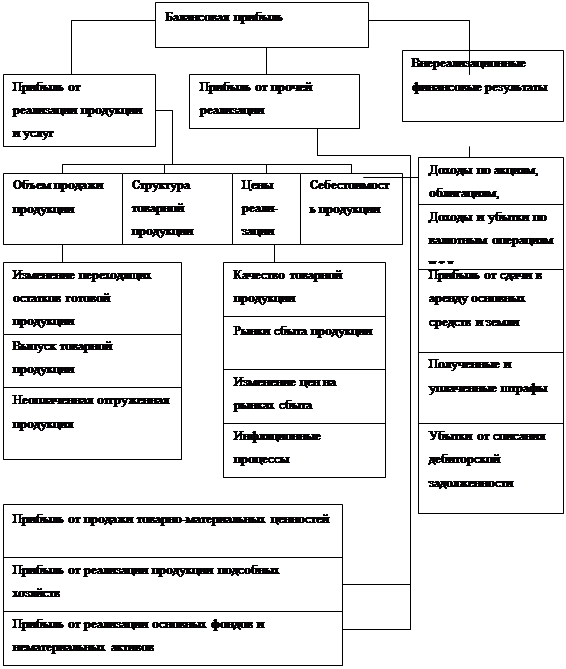

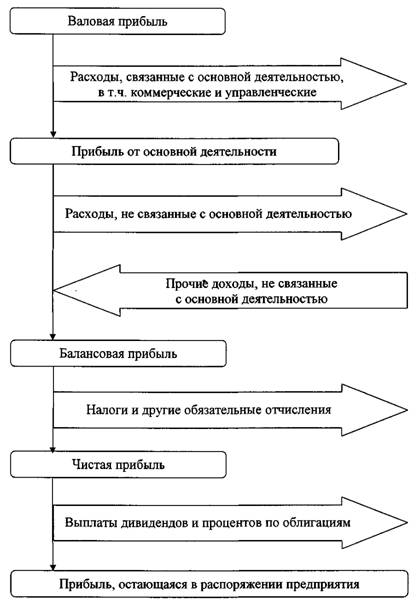

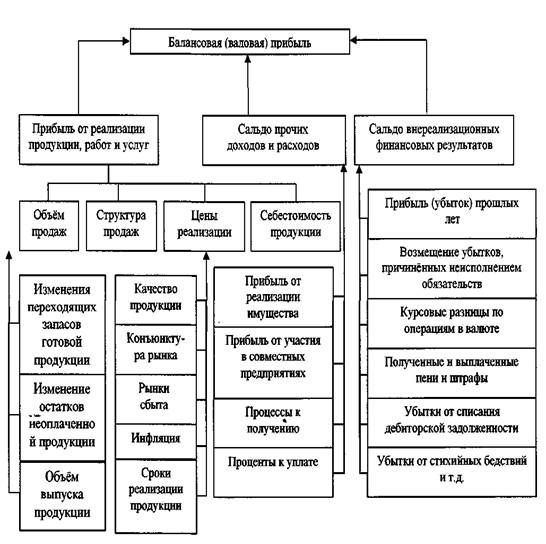

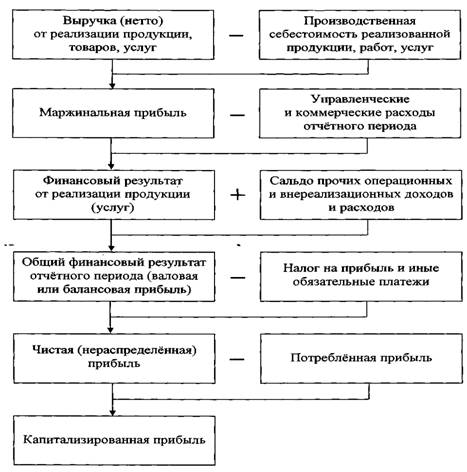

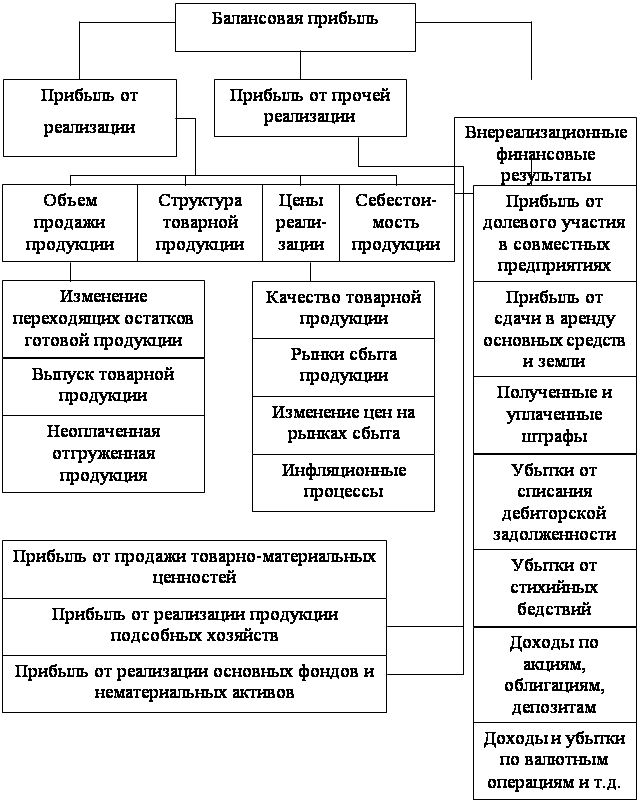

... прибыли. В балансовой прибыли отражается результативность всех проводимых мероприятий. Поэтому управленческие действия следует направить на активизацию решающих факторов, положительно влияющих на улучшение финансовых результатов, максимизацию прибыли. Общая сумма балансовой прибыли, отражаемая в бухгалтерском балансе, включает в себя: 1) прибыль от реализации основной продукции (товаров, работ ...

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

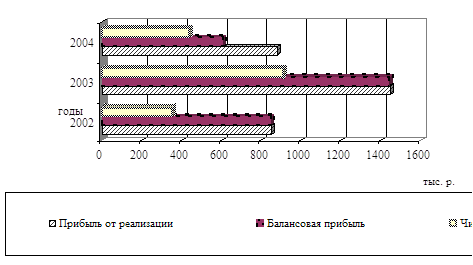

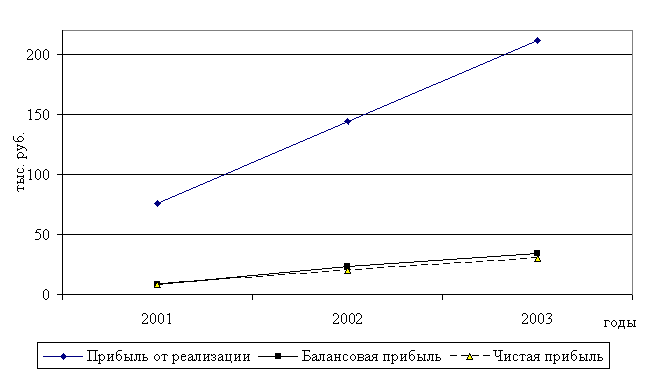

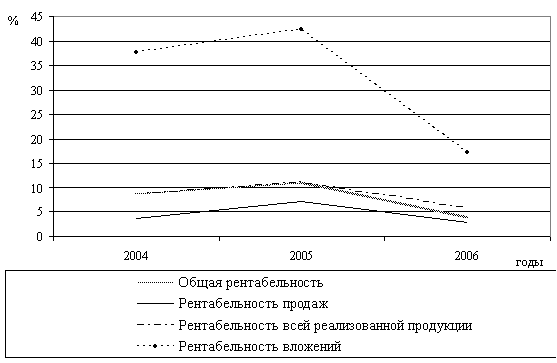

... выполнение обязательств перед государством в виде отчисления от прибыли в бюджет, а также обеспечить предприятие необходимыми ему денежными средствами для внутрифирменных нужд. Графически изменение показателей финансовых результатов представлено на рис. 5. Рис. 5. Динамика показателей прибыли ОАО «Надежда» В общем же можно сделать вывод о том, что за анализируемый период (2001 – 2003 ...

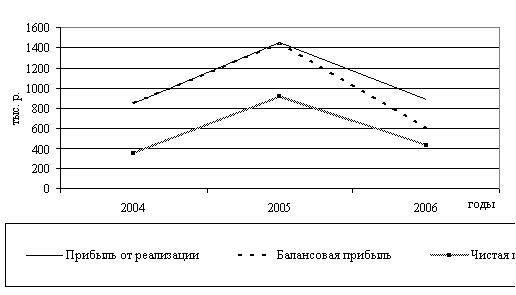

... 476,0 Чрезвычайные доходы - - - - - Чрезвычайные расходы - - - - - Нераспределенная прибыль (убыток) отчетного периода 352 914,0 438 +562,0 -476,0 Финансовые результаты ООО «Ассорти» в виде прибыли из разных источников представлены в табл. 6. Как видно из таблицы, основным составляющим балансовой прибыли предприятия, на протяжении рассматриваемых трех лет, являлась прибыль ...

0 комментариев