Навигация

Процентов – со всех доходов, за исключением указанных в пп. 2 п. 2 и п. 3 и 4 ст 284 НК РФ с учетом положений статьи 310 НК РФ;

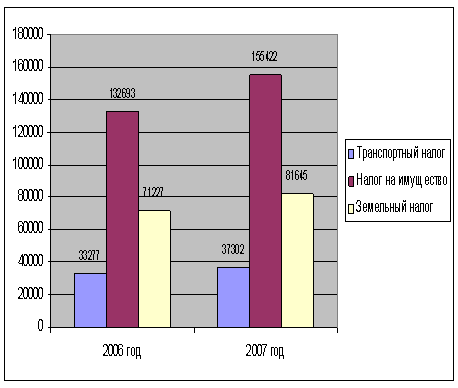

136191

знак

3

таблицы

0

изображений

20 процентов – со всех доходов, за исключением указанных в пп. 2 п. 2 и п. 3 и 4 ст 284 НК РФ с учетом положений статьи 310 НК РФ;

10 процентов – от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки:

0 процентов – по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов, и при условии, что стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 миллионов рублей.

При этом в случае, если выплачивающая дивиденды организация является иностранной, установленная настоящим подпунктом налоговая ставка применяется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Министерством финансов Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны);

9 процентов – по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в пп. 1 п. 3 ст. 284 НК РФ;

15 процентов – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями.

При этом налог исчисляется с учетом особенностей, предусмотренных ст. 275 НК РФ.

Для подтверждения права на применение налоговой ставки, установленной пп. 1 п. 3 ст. 284 НК РФ, налогоплательщики обязаны предоставить в налоговые органы документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов, а также сведения о стоимости приобретения (получения) соответствующего права.

Такими документами могут, в частности, являться договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения, решения о реорганизации в форме разделения, выделения или преобразования, ликвидационные (разделительные) балансы, передаточные акты, свидетельства о государственной регистрации организации, планы приватизации, решения о выпуске ценных бумаг, отчеты об итогах выпуска ценных бумаг, проспекты эмиссии, судебные решения, уставы, учредительные договоры (решения об учреждении) или их аналоги, выписки из лицевого счета (счетов) в системе ведения реестра акционеров (участников), выписки по счету (счетам) «депо» и иные документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов, а также сведения о стоимости приобретения (получения) соответствующих прав. Указанные документы или их копии, если они составлены на иностранном языке, должны быть легализованы в установленном порядке и переведены на русский язык.

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

15 процентов – по доходу в виде процентов по государственным и муниципальным ценным бумагам (за исключением ценных бумаг, указанных в пп. 2 и 3 п. 4 ст. 284 НК РФ, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами Российской Федерации, за исключением процентного дохода, полученного первичными владельцами государственных ценных бумаг Российской Федерации, которые были получены ими в обмен на государственные краткосрочные бескупонные облигации в порядке, установленном Правительством Российской Федерации), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года;

9 процентов – по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года;

0 процентов – по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)», облагается налогом по налоговой ставке 0 процентов.

Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, не связанной с выполнением им функций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)», облагается налогом по налоговой ставке, предусмотренной п. 1 ст. 284 НК РФ.

Сумма налога, исчисленная по налоговым ставкам, установленным пунктами 2-4 ст. 284 НК РФ, подлежит зачислению в федеральный бюджет.

Бухгалтерские проводки, вычеты в бюджет:

Дт 91 Кт 68 – начисление налога

Дт 68 Кт 51 – уплата налога

Налоговый отчетный период:

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Сроки сдачи налоговой декларации и сроки уплаты налога:

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, соответствующие налоговые декларации в порядке, определенном

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном ст. 289 НК РФ.

Налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Плательщики сбора: Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов, признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации.

Плательщиками сбора за пользование объектами водных биологических ресурсов признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

Налоговая база:

Сумма сбора за пользование объектами животного мира определяется в отношении каждого объекта животного мира, указанного в п. 1-3 ст. 333.3 НК РФ, как произведение соответствующего количества объектов животного мира и ставки сбора, установленной для соответствующего объекта животного мира.

Сумма сбора за пользование объектами водных биологических ресурсов определяется в отношении каждого объекта водных биологических ресурсов, указанного в п. 4-7 ст. 333.3 НК РФ, как произведение соответствующего количества объектов водных биологических ресурсов и ставки сбора, установленной для соответствующего объекта водных биологических ресурсов на дату начала срока действия разрешения.

Ставка налога:

Ставки сбора за каждый объект животного мира устанавливаются в размерах предусмотренных п. 1 ст. 333.3 НК РФ, если иное не установлено пунктами 2 и 3 ст. 333.3 НК РФ.

При изъятии молодняка (в возрасте до одного года) диких копытных животных ставки сбора за пользование объектами животного мира устанавливаются в размере 50 процентов ставок, установленных п. 1 ст. 333.3 НК РФ.

Ставки сбора за каждый объект животного мира, указанный в п. 1 ст. 333.3 НК РФ, устанавливаются в размере 0 рублей в случаях, если пользование такими объектами животного мира осуществляется в целях:

охраны здоровья населения, устранения угрозы для жизни человека, предохранения от заболеваний сельскохозяйственных и домашних животных, регулирования видового состава объектов животного мира, предотвращения нанесения ущерба экономике, животному миру и среде его обитания, а также в целях воспроизводства объектов животного мира, осуществляемого в соответствии с разрешением уполномоченного органа исполнительной власти;

изучения запасов и промышленной экспертизы, а также в научных целях в соответствии с законодательством Российской Федерации.

Ставки сбора за каждый объект водных биологических ресурсов, за исключением морских млекопитающих, устанавливаются в размерах предусмотренных п. 4 ст. 333.3 НК РФ, если иное не установлено п. 6 ст. 333.3 НК РФ.

Сбор взимается в случае разрешенного промысла.

Ставки сбора за каждый объект водных биологических ресурсов – морское млекопитающее устанавливаются в размерах предусмотренных п. 5 ст. 333.3 НК РФ, если иное не установлено п. 6 ст. 333.3 НК РФ.

Ставки сбора за каждый объект водных биологических ресурсов, указанный в п. 4 и 5 ст. 333.3 НК РФ, устанавливаются в размере 0 рублей в случаях, если пользование такими объектами водных биологических ресурсов осуществляется при:

рыболовстве в целях воспроизводства и акклиматизации водных биологических ресурсов;

рыболовстве в научно-исследовательских и контрольных целях.

Ставки сбора за каждый объект водных биологических ресурсов, указанный в п. 4 и 5 ст. 333.3 НК РФ, для градо- и поселкообразующих российских рыбохозяйственных организаций, включенных в перечень, утверждаемый Правительством Российской Федерации, а также для российских рыбохозяйственных организаций, в том числе рыболовецких артелей (колхозов), устанавливаются в размере 15 процентов ставок сбора, предусмотренных п. 4 и 5 ст. 333.3 НК РФ.

В целях настоящей главы градо- и поселкообразующими российскими рыбохозяйственными организациями признаются организации, которые удовлетворяют следующим критериям:

осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера);

зарегистрированы в качестве юридического лица в соответствии с законодательством Российской Федерации;

в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации добытых (выловленных) ими водных биологических ресурсов и (или) иной продукции из водных биологических ресурсов, произведенной из добытых (выловленных) ими водных биологических ресурсов, составляет не менее 70 процентов за календарный год, предшествующий году выдачи разрешения на добычу (вылов) водных биологических ресурсов;

численность работников с учетом совместно проживающих с ними членов семей по состоянию на 1 января календарного года, в котором осуществляется выдача разрешения на добычу (вылов) водных биологических ресурсов, составляет не менее половины численности населения соответствующего населенного пункта.

В целях настоящей главы рыбохозяйственными организациями признаются организации, осуществляющие рыболовство и (или) производство рыбной и иной продукции из водных биологических ресурсов (в том числе на судах рыбопромыслового флота, используемых на основании договоров фрахтования) и реализующие эти уловы и продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной из них рыбной и иной продукции из водных биологических ресурсов составляет не менее 70 процентов.

Бухгалтерские проводки, вычеты в бюджет:

Дт 20, 23,25,26 Кт 68 – начисление налога

Дт 68 Кт 51 – уплата налога

Суммы сборов за пользование объектами водных биологических ресурсов зачисляются на счета органов Федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством Российской Федерации.

Налоговый отчетный период:

Органы, выдающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира и разрешение на добычу (вылов) водных биологических ресурсов, не позднее 5-го числа каждого месяца представляют в налоговые органы по месту своего учета сведения о выданных лицензиях (разрешениях), сумме сбора, подлежащей уплате по каждой лицензии (разрешению), а также сведения о сроках уплаты сбора.

Формы представления сведений органами, выдающими в установленном порядке лицензии (разрешения), утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Сроки сдачи налоговой декларации и сроки уплаты налога:

Плательщики, указанные в п. 1 ст. 333.1 НК РФ, сумму сбора за пользование объектами животного мира уплачивают при получении лицензии (разрешения) на пользование объектами животного мира.

Плательщики, указанные в п. 2 ст. 333.1 НК РФ, сумму сбора за пользование объектами водных биологических ресурсов уплачивают в виде разового и регулярных взносов, если иное не предусмотрено настоящей статьей.

Сумма разового взноса определяется как доля исчисленной суммы сбора, размер которой равен 10 процентам.

Уплата разового взноса производится при получении разрешения на добычу (вылов) водных биологических ресурсов.

Оставшаяся сумма сбора, определяемая как разность между исчисленной суммой сбора и суммой разового взноса, уплачивается равными долями в виде регулярных взносов в течение всего срока действия разрешения на добычу (вылов) водных биологических ресурсов ежемесячно не позднее 20-го числа.

Уплата сбора за пользование объектами животного мира производится плательщиками по месту нахождения органа, выдавшего лицензию (разрешение) на пользование объектами животного мира.

Уплата сбора за пользование объектами водных биологических ресурсов производится:

плательщиками – физическими лицами, за исключением индивидуальных предпринимателей, – по месту нахождения органа, выдавшего разрешение на добычу (вылов) водных биологических ресурсов;

плательщиками – организациями и индивидуальными предпринимателями – по месту своего учета.

Водный налог

Плательщики налога:

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ.

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса РФ.

Налоговая база:

По каждому виду водопользования, признаваемому объектом налогообложения в соответствии со ст. 333.9 НК РФ, налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта.

В случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период.

Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды.

В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

При использовании акватории водных объектов, за исключением сплава древесины в плотах и кошелях, налоговая база определяется как площадь предоставленного водного пространства.

Площадь предоставленного водного пространства определяется по данным лицензии на водопользование (договора на водопользование), а в случае отсутствия в лицензии (договоре) таких данных по материалам соответствующей технической и проектной документации.

При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной за налоговый период электроэнергии.

При использовании водных объектов для целей сплава древесины в плотах и кошелях налоговая база определяется как произведение объема древесины, сплавляемой в плотах и кошелях за налоговый период, выраженного в тысячах кубических метров, и расстояния сплава, выраженного в километрах, деленного на 100.

Льготы:

Не признаются объектами налогообложения:

забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

забор воды из водных объектов для санитарных, экологических и судоходных попусков;

забор морскими судами, судами внутреннего и смешанного (река – море) плавания воды из водных объектов для обеспечения работы технологического оборудования;

забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах;

использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного и канализационного назначения;

использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

использование акватории водных объектов для рыболовства и охоты.

Ставка налога:

Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в следующих размерах:

при заборе воды из:

поверхностных и подземных водных объектов в пределах установленных квартальных (годовых) лимитов водопользования, установленных пп. 1 п. 1 ст. 333.12 НК РФ;

территориального моря Российской Федерации и внутренних морских вод в пределах установленных квартальных (годовых) лимитов водопользования, установленных пп. 1 п. 1 ст. 333.12 НК РФ;

при использовании акватории:

поверхностных водных объектов, за исключением сплава древесины в плотах и кошелях, установленных пп. 2 п. 1 ст. 333.12 НК РФ;

территориального моря Российской Федерации и внутренних морских вод, установленных пп. 2 п. 1 ст. 333.12 НК РФ;

при использовании водных объектов без забора воды для целей гидроэнергетики, установленных пп. 3 п. 1 ст. 333.12 НК РФ;

при использовании водных объектов для целей сплава древесины в плотах и кошелях, установленных пп. 4 п. 1 ст. 333.12 НК РФ.

При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных п. 1 ст. 333.12 НК РФ. В случае отсутствия у налогоплательщика утвержденных квартальных лимитов квартальные лимиты определяются расчетно как одна четвертая утвержденного годового лимита.

Ставка водного налога при заборе воды из водных объектов для водоснабжения населения устанавливается в размере 70 рублей за одну тысячу кубических метров воды, забранной из водного объекта.

Бухгалтерские проводки, вычеты в бюджет:

Дт 20, 23, 25, 26 Кт 68 – начисление налога

Дт 68 Кт 51 – уплата налога

Налоговый отчетный период:

Налоговым периодом признается квартал.

Сроки сдачи налоговой декларации и сроки уплаты налога:

Общая сумма налога, исчисленная в соответствии с п. 3 ст. 333.13 НК РФ, уплачивается по местонахождению объекта налогообложения.

Налог подлежит уплате в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

При этом налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налогоплательщики – иностранные лица представляют также копию налоговой декларации в налоговый орган по местонахождению органа, выдавшего лицензию на водопользование, в срок, установленный для уплаты налога.

Налог на добычу полезных ископаемых

Плательщики налога:

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

Налоговая база:

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого).

Налоговая база определяется как стоимость добытых полезных ископаемых, за исключением нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Стоимость добытых полезных ископаемых определяется в соответствии со ст. 340 НК РФ.

Налоговая база при добыче нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении.

Количество добытых полезных ископаемых определяется в соответствии со ст. 339 НК РФ.

Налоговая база определяется отдельно по каждому добытому полезному ископаемому, определяемому в соответствии со ст. 337 НК РФ.

В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с учетом коэффициента, налоговая база определяется применительно к каждой налоговой ставке.

Льготы:

Не признаются объектом налогообложения:

общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение. Порядок признания геологических объектов особо охраняемыми геологическими объектами, имеющими научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, устанавливается Правительством РФ;

полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

Ставка налога:

| Ставка налога | Применяется при добыче: | |

| Ставка 0% | - полезных ископаемых в части нормативных потерь полезных ископаемых. - попутного газа; - подземных вод, содержащих полезные ископаемые; - полезных ископаемых при разработке некондиционных или ранее списанных запасов полезных ископаемых; - полезных ископаемых, остающихся во вскрышных, вмещающих породах, в отвалах или в отходах перерабатывающих производств; - подземных вод, используемых в сельскохозяйственных целях. - нефти на участках недр, расположенных полностью или частично в границах Республики Саха (Якутия), Иркутской области, Красноярского края, до достижения накопленного объема добычи нефти 25 млн. тонн на участке недр. | |

| - минеральных вод, используемых в лечебных и курортных целях; - сверхвязкой нефти, добываемой из участков недр, содержащих нефть вязкостью более 200 мПа x с (в пластовых условиях), при использовании прямого метода учета количества добытой нефти на конкретных участках недр. | ||

| Ставка 3,8% | - калийных солей; | |

| Ставка 4,0% | - торфа; - угля каменного, угля бурого, антрацита и горючих сланцев; - апатит-нефелиновых, апатитовых и фосфоритовых руд; | |

| Ставка 4,8% | - кондиционных руд черных металлов; | |

| Ставка 5,5% | - сырья радиоактивных металлов; - горно-химического неметаллического сырья; - неметаллического сырья; - соли природной и чистого хлористого натрия; - подземных промышленных и термальных вод; - нефелинов, бокситов; | |

| Ставка 6,0% | - горнорудного неметаллического сырья; - битуминозных пород; - концентратов и других полупродуктов, содержащих золото; - иных полезных ископаемых, не включенных в другие группировки; | |

| Ставка 6,5% | - концентратов и других полупродуктов, содержащих драгоценные металлы (кроме золота); - драгоценных металлов, являющихся полезными компонентами комплексной руды (кроме золота); - кондиционного продукта пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья; | |

| Ставка 7,5% | - минеральных вод; | |

| Ставка 8,0% | - кондиционных руд цветных металлов (за исключением нефелинов и бокситов); - редких металлов; - многокомпонентных комплексных руд, а также полезных компонентов руды, кроме драгоценных металлов; - природных алмазов и других драгоценных и полудрагоценных камней; | |

| Ставка 419 руб. за 1 т | - добытой нефти обезвоженной, обессоленной и стабилизированной. При этом налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть, и на коэффициент, характеризующий степень выработанности конкретного участка недр | |

| Ставка 17,5% | - газового конденсата из всех видов месторождений углеводородного сырья; | |

| Ставка 147 руб. за 1000 м3 газа | - газа горючего природного из всех видов месторождений углеводородного сырья. | |

Бухгалтерские проводки, вычеты в бюджет:

Дт 20, 23, 25, 26 Кт 68 – начисление налога

Дт 68 Кт 51 – уплата налога

Налоговый отчетный период:

Налоговым периодом признается календарный месяц.

Сроки сдачи налоговой декларации и сроки уплаты налога:

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Обязанность представления налоговой декларации у налогоплательщиков возникает начиная с того налогового периода, в котором начата фактическая добыча полезных ископаемых.

Налоговая декларация представляется налогоплательщиком в налоговые органы по месту нахождения (месту жительства) налогоплательщика.

Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

Транспортный налог

Плательщики налога:

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Не признаются налогоплательщиками лица, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Налоговая база:

Налоговая база определяется:

в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в пп. 1.1 п. 1 ст. 359 НК РФ), – как мощность двигателя транспортного средства в лошадиных силах;

в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, – как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах;

в отношении водных и воздушных транспортных средств, не указанных в пп. 1, 1.1 и 2 п. 1 ст 359 НК РФ, – как единица транспортного средства.

В отношении транспортных средств, указанных в пп. 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется отдельно по каждому транспортному средству.

В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

Льготы по транспортному налогу предоставляют регионы.

Легковые автомобили мощностью до 100 л/с, купленные инвалидами самостоятельно, не облагаются транспортным налогом при условии, что по этим авто у них есть разрешение от органов социальной защиты и документы, подтверждающие возмещение этими органами средств на покупку машины.

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

| Наименование объекта налогообложения | Налоговая ставка, руб. | ||

| 1 | 2 | ||

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 7 10 | ||

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно свыше 250 л.с. (свыше 183,9 кВт) | 15 30 |

| |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): до 20 л.с. (до 14,7 кВт) включительно свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно свыше 35 л.с. (свыше 25,74 кВт) | 2 4 10 |

| |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): до 200 л.с. (до 147,1 кВт) включительно свыше 200 л.с. (свыше 147,1 кВт) | 10 20 |

| |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно свыше 250 л.с. (свыше 183,9 кВт) | 5 8 10 13 17 |

| |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 5 |

| |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): до 50 л.с. (до 36,77 кВт) включительно свыше 50 л.с. (свыше 36,77 кВт) | 5 10 |

| |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно свыше 100 л.с. (свыше 73,55 кВт) | 10 20 |

| |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно свыше 100 л.с. (свыше 73,55 кВт) | 20 40 |

| |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно свыше 100 л.с. (свыше 73,55 кВт) | 25 50 |

| |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 |

| |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

| |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

| |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

| |

Налоговые ставки, указанные в п. 1 ст. 361 НК РФ, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Бухгалтерские проводки, вычеты в бюджет:

Дт 91 Кт 68 – начисление налога

Дт 68 Кт 51 – уплата налога

Налоговый отчетный период:

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Сроки сдачи налоговой декларации и сроки уплаты налога:

Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено настоящей статьей, налоговую декларацию по налогу.

Форма налоговой декларации по налогу утверждается Министерством финансов РФ.

Налогоплательщики, являющиеся организациями и уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств, налоговый расчет по авансовым платежам по налогу.

Форма налогового расчета по авансовым платежам по налогу утверждается Минфином РФ.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками, за исключением налогоплательщиков, применяющих специальные налоговые режимы, установленные главами 26.1 и 26.2 НК РФ, в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налогоплательщики, в соответствии со ст. 83 НК РФ к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налог на игорный бизнес

Плательщики налога: Налогоплательщиками налога на игорный бизнес признаются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Налоговая база:

По каждому из объектов налогообложения, указанных в ст. 366 НК РФ, налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

Льготы:

В перечень льгот по налогу на имущество предприятий, который обязателен для применения на территориях всех субъектов РФ не входят организации, занимающиеся игорным бизнесом.

Ставка налога:

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

за один игровой стол – от 25000 до 125000 рублей;

за один игровой автомат – от 1500 до 7500 рублей;

за одну кассу тотализатора или одну кассу букмекерской конторы – от 25000 до 125000 рублей.

В случае, если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

за один игровой стол – 25000 рублей;

за один игровой автомат – 1500 рублей;

за одну кассу тотализатора или одну кассу букмекерской конторы – 25000 рублей.

Бухгалтерские проводки, вычеты в бюджет:

Дт 91 Кт 68 – начисление налога

Дт 68 Кт 51 – уплата налога

Налоговый отчетный период:

Налоговым периодом признается календарный месяц.

Сроки сдачи налоговой декларации и сроки уплаты налога:

Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации в налоговом органе объектов налогообложения, указанных в п. 1 ст. 366 НК РФ, не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период, в соответствии со ст. 370 НК РФ.

Налог на имущество организаций

Плательщики налога:

Налогоплательщиками налога признаются:

российские организации;

иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Не признаются налогоплательщиками организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со ст. 306 НК РФ, если иное не предусмотрено международными договорами Российской Федерации.

Налоговая база:

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации.

Уполномоченные органы и специализированные организации, осуществляющие учет и техническую инвентаризацию объектов недвижимого имущества, обязаны сообщать в налоговый орган по местонахождению указанных объектов сведения об инвентаризационной стоимости каждого такого объекта, находящегося на территории соответствующего субъекта РФ, в течение 10 дней со дня оценки (переоценки) указанных объектов.

Льготы:

Освобождаются от налогообложения:

организации и учреждения уголовно-исполнительной системы – в отношении имущества, используемого для осуществления возложенных на них функций;

религиозные организации – в отношении имущества, используемого ими для осуществления религиозной деятельности;

общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, – в отношении имущества, используемого ими для осуществления их уставной деятельности;

организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%, – в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, – в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

организации, основным видом деятельности которых является производство фармацевтической продукции, – в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

организации – в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством Российской Федерации порядке;

организации – в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, а также хранилищ радиоактивных отходов;

организации – в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания;

организации – в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации;

организации – в отношении космических объектов;

имущество специализированных протезно-ортопедических предприятий;

имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

имущество государственных научных центров;

организации – в отношении имущества, учитываемого на балансе организации – резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества;

организации – в отношении судов, зарегистрированных в Российском международном реестре судов.

Ставка налога:

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 процента.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Бухгалтерские проводки, вычеты в бюджет:

Дт 91 Кт 68 – начисление налога

Дт 68 Кт 51 – уплата налога

Налоговый отчетный период:

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

Сроки сдачи налоговой декларации и сроки уплаты налога:

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ и (или) за пределами территории РФ (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Земельный налог

Плательщики налога:

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Налоговая база:

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ.

Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

Льготы:

Освобождаются от налогообложения:

организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ – в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

организации – в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

религиозные организации – в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, – в отношении земельных участков, используемых ими для осуществления уставной деятельности;

организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда – не менее 25%, – в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, – в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

организации народных художественных промыслов – в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов – в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

организации – резиденты особой экономической зоны – в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

Ставка налога:

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

1. 0,3 процента в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

2. 1,5 процента в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Бухгалтерские проводки, вычеты в бюджет:

Дт 91 Кт 68 – начисление налога

Дт 68 Кт 51 – уплата налога

Налоговый отчетный период:

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков – организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, второй квартал и третий квартал календарного года.

При установлении налога представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) вправе не устанавливать отчетный период.

Сроки сдачи налоговой декларации и сроки уплаты налога:

Налогоплательщики – организации или физические лица, являющиеся индивидуальными предпринимателями и использующие принадлежащие им на праве собственности или на праве постоянного (бессрочного) пользования земельные участки в предпринимательской деятельности, по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка, если иное не предусмотрено настоящей статьей, налоговую декларацию по налогу.

Форма налоговой декларации по налогу утверждается Министерством финансов РФ.

Налогоплательщики – организации или физические лица, являющиеся индивидуальными предпринимателями, использующие принадлежащие им на праве собственности или на праве постоянного (бессрочного) пользования земельные участки в предпринимательской деятельности, за исключением налогоплательщиков, применяющих специальные налоговые режимы, установленные главами 26.1 и 26.2 НК РФ, уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении отчетного периода представляют в налоговый орган по месту нахождения земельного участка, если иное не предусмотрено настоящей статьей, налоговый расчет по авансовым платежам по налогу.

Форма налогового расчета по авансовым платежам по налогу утверждается Минфином РФ.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчеты сумм по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Список литературы

1. Налоговый кодекс Российской Федерации. Часть 2 от 5.08.2000 г. № 117-ФЗ (с изм. и дополн. от 14.03.2009 г. № 36-ФЗ). // Консультант Плюс.

2. Кожинов В.Я. Бухгалтерский учет. 8800 типовых проводок. – М.: Экзамен, 2009.

3. Перов А.В. Налоги и международные соглашения России. – М.: Юристъ, 2007.

4. Черник Д. Г. Налоги. – М.: Финансы и статистика, 2008.

Похожие работы

... (представительных) органов власти субъектов РФ и представительных органов местного самоуправления в установлении дополнительных региональных и местных налогов, их неограниченные полномочия в сфере налогообложения, непонимание экономических основ взимания налогов и правовых особенностей функционирования налогового механизма привели к "появлению таких налогов, как налог на продукцию, реализованную ...

... чтобы выпускаемая продукция соответствовала уровню современных требований, приобретено шесть импортных станков общей стоимостью 20 миллионов рублей.[51] Заключение Проведенное исследование региональных и местных налогов и путей совершенствования налоговых отношений между тремя уровнями бюджетной системы позволило получить следующие выводы теоретического и прикладного ...

... сумм налога, исчисленных в отношении всех видов пользования и уплачивается по месту нахождения объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом. 3.2 Порядок исчисления и уплаты региональных и местных налогов Важное место в налоговой системе занимают такие налоги, как транспортный, налог на имущество организаций и земельный налог, которые в ...

... в разных регионах, неравенству условий налогообложения отдельных категорий налогоплательщиков в этих регионах и, как следствие, к нарушению целостности единого экономического пространства в стране. 3.2 Оптимизация местных налогов Исходя из вышесказанного, по мнению Шаталова С.Д. следует искать и решение вопросов минимальной обеспеченности местных бюджетов. Как один из возможных способов их ...

0 комментариев