Навигация

Федеральный бюджет и его роль в регулировании доходов нижестоящих бюджетов

124753

знака

5

таблиц

0

изображений

КУРСОВАЯ РАБОТА

по дисциплине: «Финансы»

На тему: «Федеральный бюджет и его роль в регулировании доходов нижестоящих бюджетов»

Введение

Тема моей курсовой работы «Межбюджетные отношения. Роль Федерального бюджета в регулировании доходов нижестоящих бюджетов». Вопрос совершенствования системы государственного регулирования бюджетов всех уровней является неотъемлемой частью общей стратегии развития России на среднесрочную перспективу. Неразвитость системы бюджетного регулирования, отсутствие стабильности в ней блокирует развитие многих стратегически важных направлений государственной политики, в частности, становления в России института местного самоуправления, развития инвестиционной инициативы регионов, перехода к системе автономных бюджетов на каждом бюджетном уровне.

Большинство современных проблем системы бюджетного регулирования в России лежит уже вне сферы формализованных способов распределения финансовой помощи субъектам Федерации и местным бюджетам. Неизбежность применения механизмов бюджетного выравнивания обусловлена принципиальной невозможностью достижения «идеального» распределения расходов и соответствующих им доходов между всеми уровнями бюджетной системы, включая как минимум два уровня местных бюджетов. Разнообразие структуры органов местного самоуправления в регионах вынуждает федеральный центр предоставлять им существенные законодательные права в формировании эффективной модели регулирования субрегиональных финансов с учетом местных реалий.

Система бюджетного регулирования в России в настоящее время – это сложный и противоречивый комплекс финансовых методов и механизмов, вектор развития которых в долгосрочном плане ориентирован на реализацию федеративных принципов функционирования российского государства. Актуальность совершенствования российской системы бюджетного регулирования определяется незрелостью и малым опытом функционирования федеративных отношений как таковых. Принципы ее построения и функционирования находятся в постоянном движении, она приводится в соответствие с объективными требованиями времени и прогресса. В этом смысле актуальность совершенствования системы бюджетного регулирования в России на годы вперед определяется объективным ходом политического развития молодого федеративного государства.

В первой главе раскрыто понятие «Межбюджетные отношения», раскрыты принципы и модели межбюджетных отношений, а также описано межбюджетное устройство в странах с различным государственным устройством. Дан новый подход к бюджетному регулированию. Вторая глава посвящена межбюджетным отношениям на уровне федерация – регион. В ней показаны взаимоотношения ФБ с региональными и рассказано о реформах Минфина и Министерства регионального развития региональных бюджетов и о последствиях этих реформ. В третьей главе рассказано о Перспективах Межбюджетных отношений.

Цель моей курсовой работы – раскрыть содержание бюджетного регулирования в Российской Федерации как системы отношений между бюджетами разных уровней и конкретными получателями бюджетных средств, в качестве которых выступают как нижестоящие бюджеты. Показать место межбюджетных отношений в системе бюджетного регулирования.

А задачи состоят в том, что подробнее разобраться в межбюджетных отношениях в нашей стране, а также в странах с различным государственным устройством, раскрыть основные принципы и методы межбюджетного регулирования, рассказать о нововведениях и реформах межбюджетного регулирования и т.д. описано о дальнейших перспективах межбюджетных отношений и т.д.

1. Особенности межбюджетных отношений в странах с различным государственным устройством

1.1 Принципы и модели межбюджетных отношений

Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и органами местного самоуправления при осуществлении бюджетного процесса. Межбюджетные отношения реализуются в любом государстве, имеющем административно-территориальное деление, но развиваться они могут на основе разных принципов. Различают унитарные и федеративные бюджетные системы. Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных средств, отсутствие или незначительный объем бюджетных средств бюджетных прав нижестоящих органов власти. Федеративным бюджетным системам присуща высокая степень самостоятельности территориальных бюджетов при соблюдении единства общегосударственных интересов. Принципы, на основе которых функционируют федеративные бюджетные системы, называют принципами бюджетного федерализма.

Бюджетный или фискальный федерализм – это система управления общественными финансами, основанная на разграничении между различными уровнями власти бюджетных прав и полномочий в области формирования и расходования бюджетных средств при сочетании интересов участников бюджетного процесса на всех уровнях бюджетной системы страны и интересов всего общества в целом[1]. Основная задача бюджетного федерализма заключается в том, чтобы в конкретных экономических и политических условиях выбрать наиболее эффективную модель бюджетных отношений. Для этого, прежде всего, необходимо четко распределить расходные функции между уровнями власти, закрепить соответствующие им источники финансирования, сформировать систему оказания финансовой помощи финансово неблагополучным регионам.

Каждая страна решает задачу выбора модели бюджетных отношений по-своему. Эффективность межбюджетных отношений не степенью централизации (децентрализации) бюджетной системы, не наличием или отсутствием регулирующих налогов, не долями доходов (расходов) федерального правительства, не объемом и способами передачи финансовой помощи, а четко установленной и сбалансированной системой всех этих факторов, соответствующей особенностям данного федеративного государства. Как правило, более высокая централизация бюджетной системы и большим объемом перераспределяемых бюджетных средств характерны для стран с высокой степенью неравенства бюджетной обеспеченности между субъектами федерации

Россия относится к асимметричным федерациям. В ее состав, как определено в Конституции РФ, входят республики, края, области, автономная область, автономные округа, города федерального значения – Москва и Санкт-Петербург – всего 89 субъектов. Согласно ст. 5 Конституции РФ все субъекты РФ равны между собой. Принцип равенства прав здесь не исключает различия в степени соответствия этих прав реально сложившимся историческим, социально-экономическим и политическим условиям для функционирования и развития субъектов РФ. В соответствии с Конституцией РФ разграничены предметы ведения и полномочия между органами государственной власти РФ и ее субъектов РФ, в том числе в области бюджета. Асимметричность федерации не означает отступления от принципов федерализма. Когда такая асимметричность вызвана объективной необходимостью, это обязательное условие для сбалансированности интересов ее субъектов, а значит, и для сохранения единства федеративного государства.

Л.И. Якобсон отмечает: «Межтерриториальные экономические отношения неизбежно испытывают влияние многообразных исторических, географических, политических и этнокультурных факторов. Несомненно, не все, что имеет место во взаимоотношениях любой федерации с ее субъектами и местными органами, исчерпывающим образом отражается в моделях и положениях теории бюджетного федерализма. В той мере, в какой децентрализованное в территориальном разрезе распоряжение общественными ресурсами не сводится к реализации бюджетных полномочий (так, регионы могут владеть собственными предприятиями), фискальный федерализм составляет аспект более широкого понятия, а именно экономического федерализма – впрочем, аспект наиболее важный, определяющий[2]».

Экономический федерализм, или экономические федеративные отношения, складываются в области бюджета, инвестиций, промышленности и т.д. Для определения государственно-правовой стратегии эффективного решения всеми уровнями публичной власти современных задач экономического развития в условиях федерализации России экспертами ТАСИС разработан проект Кодекса основных принципов федеративных экономических отношений в России[3]. Данный проект составлен, прежде всего, на основе Конституции РФ, законодательства и судебной практики России, а также опыта зарубежных стран в построении федеративной модели государства. Кодекс определяет следующие принципы федеративных экономических отношений:

– единства экономического пространства России;

– конституционного разграничения предметов ведения РФ и ее субъектов в сферах экономического регулирования;

– разграничения федеральным законодательством компетенции между органами государственной власти РФ и ее субъектов;

– согласованного формирования и осуществления единой экономической политики РФ и ее субъектами;

– субсидиарности (децентрализации управления экономическими отношениями адекватно региональным и местным потребностям и ресурсам, территориальным условиям развития);

– равных условий экономического развития территорий;

– федеративной лояльности (приверженности федеративной идее, или лояльности Федерации);

– кооперации деятельности РФ и ее субъектов при осуществлении полномочий в экономической сфере;

– свободного перемещения товаров, услуг, финансовых средств и рабочей силы в стране;

– равноправия хозяйствующих субъектов; и др.

Такая многогранность федерализма позволяет сделать вывод, что он основан на уважении тех основных принципов, которые гарантируют демократическую направленность государственной политики.

БК РФ регламентирует следующие принципы межбюджетных отношений, которые с большей долей уверенности можно отнести к принципам бюджетного федерализма:

– распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

– разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы РФ;

– равенства бюджетных прав субъектов РФ, муниципальных образований;

– выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

– равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

Особо следует остановиться на принципе равенства во взаимоотношениях бюджетов субъектов РФ с федеральным бюджетом, который предполагает установление единых для всех субъектов РФ нормативов отчисления в их бюджеты от федеральных налогов и сборов и единого порядка уплаты федеральных налогов и сборов. Соглашения между Российской Федерацией и субъектом РФ, содержащие нормы, нарушающие единый порядок взаимоотношений между федеральным бюджетом и бюджетами субъектов РФ и другие положения, установленные БК РФ, федеральным законом о федеральном бюджете на очередной финансовый год, являются недействительными и исполнению не подлежат.

Арсенал инструментов межбюджетных отношений включает разграничение доходных источников, расходных обязательств и финансирования, а также предоставление финансовой помощи. Важно заметить, что самым «объемным» направлением межбюджетных отношений остается распределение «расщепления» регулирующих доходов. «Широкое применение в России расщепления налоговых поступлений между уровнями бюджетной системы расщепления налоговых поступлений превосходили ее преимущества. Расщепление налоговых поступлений включает элемент политического торга, что уже само по себе предполагает его «мягкость». Действующее законодательство, позволяющее федеральным властям ежегодно менять нормативы расщепления налоговых доходов между уровнями бюджетной системы, делает процесс разделения доходов крайне политизированным и неэффективным», – отмечают экономисты А. Лавров, Дж. Литвак, Д. Сазерленд»[4].

Одним из направлений межбюджетных отношений является передача расходов и доходов с одного уровня бюджетной системы на другой. БК РФ устанавливает, что отдельные виды расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ путем включения соответствующих норм (положений) в федеральный закон о федеральном бюджете с одновременным внесением изменений в БК РФ. Аналогично решаются вопросы о передаче расходов из бюджета субъекта РФ в местные бюджеты. Передача отдельных государственных полномочий на нижестоящий уровень должна сопровождаться соответствующей компенсацией, передаваемой бюджету другого уровня. Таким образом, применение «нефинансируемых мандатов» становится невозможно. Данный термин характеризует процесс передачи полномочий другим уровням бюджетной системы РФ без наделения соответствующим источником – явление, часто встречающееся в бюджетной практике РФ начала и середины 1990-х годов.

В настоящее время система межбюджетных отношений в Российской Федерации находиться в состоянии развития, идет поиск оптимальной модели бюджетного федерализма. В этой связи полезно изучить опыт организации межбюджетных отношений в зарубежных странах, особенно в тех, которые добились реальных успехов в региональном выравнивании.

Эффективность модели межбюджетных отношений, действующей в любом государстве, зависит от оптимального сочетания различных методов и форм бюджетного регулирования, которое осуществляется с помощью горизонтального и вертикального бюджетного выравнивания. В процессе вертикального бюджетного выравнивания устраняются несоответствия между расходными функциями бюджетов всех уровней и их доходными возможностями, т.е. достигается сбалансированность всех звеньев бюджетной системы по вертикали. К собственным налоговым источникам центрального бюджета, как правило, относят те виды, которые соответствуют функциям центра, связанным с перераспределением и использованием ресурсов и макроэкономическим регулированием ресурсов и макроэкономическим регулированием (походные личные и корпоративные налоги, НДС, ряд акцизов и таможенные пошлины). Собственными налоговыми источниками региональных бюджетов являются, прежде всего, налоги на потребление, в том числе акцизы, а местными – налоги на собственность. Эти формы обложения в меньшей степени, чем подоходные налоги, подвержены циклическим колебаниям, что особенно важно для региональных и местных бюджетов, несущих основную нагрузку по финансированию социальных расходов.

Страны по типу государственного устройства условно подразделяются на: унитарные и федеративные. В табл. 1.[5] рассматриваются особенности межбюджетных отношений в зарубежных государствах на основе стран Организации экономического сотрудничества и развития (ОЭСР), произведенной по таким признакам, как общие подходы к регулированию межбюджетных отношений и соотношение ролей центральной и субнациональных властей.

Табл. 1.1. Группировка стран ОЭСР по типам регулирования межбюджетных отношений

| Группа | Страны | Тип госустройства | Количество стран | Характеристика межбюджетных отношений |

| 1 | Австралия, Канада, США | федеративное | 3 | Высокая степень самостоятельности региональных и местных властей |

| 2 | Австрия, Германия, Швейцария | Федеративное | 3 | Существенная степень автономии бюджетов и развитая система их сотрудничества |

| 3 | Дания, Норвегия, Швеция, Финляндия | Унитарное | 4 | Высокая доля участия местных органов власти в финансировании социальных расходов |

| 4 | Бельгия, Франция, Греция, Италия, Нидерланды, Португалия, Испания | Унитарное | 7 | Значительная финансовая зависимость регионов от центрального бюджета |

Из таблицы видно, что в первую группу включены страны, где имеется относительно большая бюджетная самостоятельность органов власти нижестоящих уровней, причем в эту группу входят как унитарные, так и федеративные государства.

Австралия по конституции – федеративное государство со значительной автономией штатов. Суть бюджетного федерализма в этой стране состоит в четком разделении расходных полномочий между федеральным уровнем и штатами. Особенностью разграничения полномочий между уровнями власти в Австралии является то, что социальная защита населения находится исключительно в ведении федерального правительства. В других странах обеспечение социальных гарантий населению относится к компетенции в основном региональных и местных органов власти. Однако в Австралии действует единая система налогов, которая существенно ограничивает права штатов. В результате в федеральном бюджете аккумулируется около 80% всех налогов, что позволяет центральному правительству сохранять жесткий контроль над государственными расходами и проводить политику бюджетного выравнивания путем предоставления штатам субсидий. Для преодоления финансовых трудностей, вызванных например, резким изменением мировых рыночных цен, штатам предоставляются специальные субсидии, которые носят временный характер.

В США в отличие от Австралии межбюджетные отношения строятся на основе четкого разграничения как расходных, так и доходных полномочий, поэтому формируются практически самостоятельные налоговые системы трех уровней власти и все бюджеты функционируют автономно. Взаимоотношения федеральной власти и штатов определяются конституцией, принятой в 1789 г. Взаимоотношения между штатами и местными органами власти обычно регулируются «Правительством Дилона», но в отдельных случаях так называемым «правилом дома». По «правилу Дилона» местные органы власти пользуются такими полномочиями, которые предоставлены им правительствами штатов. По «правилу дома», штаты могут предоставлять местным органам власти более широкие права вплоть до бюджетной автономии. «Правилом дома» на практике пользуются редко.

Основными доходными источниками федерального бюджета США является налог на доходы физических лиц (48% всех доходов федерального бюджета), взносы на социальное страхование и в пенсионные фонды (33,8%), налог на доходы корпораций (9,6%) и акцизы (3,8%). Главными источниками доходов штатов служат фонды социального страхования и пенсионные фонды (25,4%), налог с продаж (18,7%), налог на доходы физических лиц (17,9%), акцизы (9%) и доходы от использования собственности (9%). Основные источники местных бюджетов: налоги на имущество (37,4%), доходы от использования собственности (21,6%), прочие доходы (19,4%) и налог с продаж (5,6%).

Финансовая помощь из федерального бюджета нижестоящим уровням власти предоставляется в форме бюджетных грантов. Они подразделяются на целевые и узкоцелевые, которые преобладают. Узкоцелевые гранты предназначены в основном для финансирования расходов штатов на здравоохранение, социальную поддержку, образование, занятость и профподготовку. На федеральные бюджетные гранты приходится около 25% совокупных доходов штатов. Местные бюджеты в еще большей степени зависят от финансовой помощи из вышестоящих бюджетов (доля трансфертов в среднем составляет около 45%, в том числе доля трансфертов штатов – 36%, федерального правительства – 9%).

Подобный механизм организации межбюджетных отношений используется в Канаде (является федерацией, в которую входят десять провинций и две территории). Список налогов, устанавливаемый бюджетами провинций, территорий и местными бюджетами, является открытым. Основа этого механизма – система трансфертов из специального фонда, сформированного на уровне федерального бюджета. Финансовая помощь в бюджеты провинций предоставляется на основе программно-целевого подхода по трем основным федеральным программам: здравоохранения и социальной помощи.

Такие страны, как Германия, Австрия и Швейцария, имеющие федеративное устройство, отнесены ко второй группе в силу специфики организации межбюджетных отношений. Особенность бюджетной системы Германии (состоит из 16 земель) состоит в том, что налоговые доходы всех трех звеньев власти формируются преимущественно на базе долевого участия в главных видах налогов – личном и корпоративном подоходном налоге, – а также НДС. В федеральном бюджете совместные налоги составляют около 75%, в бюджетах земель – в среднем 87%, местных бюджетах – 41%. При этом поступления от личного и корпоративного подоходного налога распределяются между федерацией и землями на основе предусмотренного федеральной конституцией долевого участия. Долевое участие местных властей в поступлениях от личного подоходного налога определяется не конституцией, а федеральным законом, одобренным бундесратом.

На региональном уровне эффективным средством горизонтального бюджетного выравнивания является личный подоходный налог. Общим подходом к выращиванию на уровне земель является аккумулирование части бюджетных доходов земель в фонд субсидирования местных бюджетов. Примерно 30% этих средств направляется в форме целевых и 70% – нецелевых грантов, использование которых не оговаривается. Нецелевые гранты в основном распределяются между муниципалитетами согласно формуле, учитывающей их налоговый потенциал и потребность в финансовых средствах.

Основной принцип межбюджетных отношений в Австрии состоит в том, что собственные расходы каждый уровень власти должен полностью покрывать собственными же доходами. Практически все налоги разделяются на долевой основе. Пропорции деления налогов между федеральным бюджетом и бюджетами земель устанавливаются федеральным законом о бюджетном выравнивании сроком на пять лет. Параметры разделения налогов определяются в процессе переговоров земель с федерацией, которая может их изменить в одностороннем порядке. Основными налоговыми источниками бюджетов всех уровней являются налоги на доходы физических лиц, НДС, налог на доходы корпораций, налог на недвижимость, акцизы. Доля финансовой помощи из федерального бюджета в доходах земель невелика и носит целевой характер.

Среди перечисленных стран особого внимания заслуживает опыт Швеции. Система управления налогами построена таким образом, что государство осуществляет сбор налогов центрального и местных уровней, хотя последние и принимают решение о своих налогах. Так, муниципалитеты определяют ставку налога на доходы физлиц (76%), а также тарифы на определенные услуги (водоснабжение, энергоснабжение). Система выравнивания построена по принципу самофинансирования и состоит из двух частей – выравнивания доходов и выравнивания расходов.

К четвертой группе стран по классификации ОЭСР отнесены Бельгия, Франция, Греция, Италия, Нидерланды, Португалия, Испания. Государственные трансферты местным органам власти предоставляются в трех формах: через перераспределение налоговых поступлений, дотации общего назначения и специальные субсидии. В последние десятилетия в большинстве стран с унитарным устройством интенсивно идет процесс децентрализации, большая самостоятельность в бюджетных вопросах предоставляется местным органам власти. Модели бюджетных отношений в разных странах имеют общенациональные и региональные особенности. Проведенный анализ показал, что во всех государствах, будь то унитарные или федеративные, в большей или меньшей степени реализуются принципы бюджетного федерализма. В ряде стран с унитарным типом госустройства, таких как Скандинавские страны, применяются более прогрессивные, чем в федеративных, механизмы взаимоотношений с местными органами власти, на которые возлагается большая часть социальных расходов. Это оправдано, поскольку местные органы власти непосредственно соприкасаются с проблемами жизнеобеспечения населения и способны наиболее эффективно их решать.

Но, тем не менее, ни в одной стране пока не удалось создать эффективные механизмы бюджетного выравнивании.

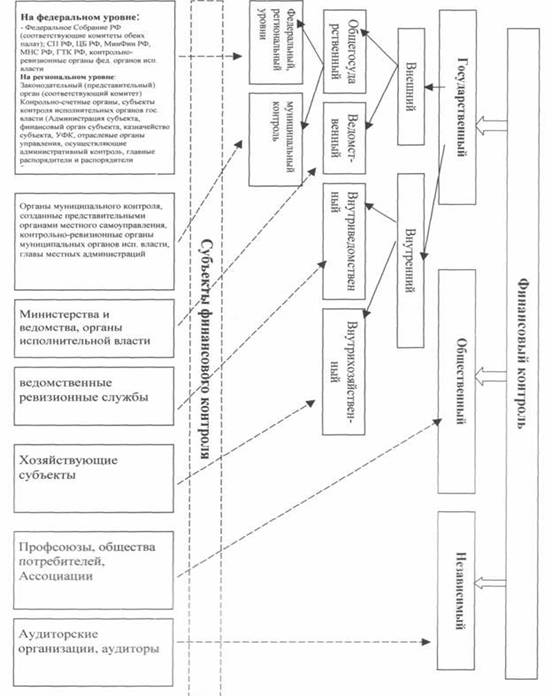

![]()

Бюджетное регулирование – распределение доходов федерального бюджета между различными уровнями в целях их сбалансированности [6].

Процесс бюджетного регулирования начинается с того, что все виды государственных расходов распределяются по различным звеньям и уровням бюджетной системы. Например, устанавливается, что судебная система будет финансироваться за счет федерального бюджета, а школы – будут содержаться за счет бюджетов субъектов Российской Федерации. Одновременно все виды бюджетных доходов также распределяются по различным звеньям бюджетной системы. Например, устанавливается, что налог на добавленную стоимость будет зачисляться в доход федерального бюджета, налог на недвижимость – в доход бюджетов субъектов Российской Федерации, налог на рекламу – в доход местных бюджетов.

Соответственно этому доходы подразделяются на федеральные, субъектов Российской Федерации и местные. Эти доходы Бюджетный кодекс Российской Федерации именует «собственными» доходами соответственно федерального бюджета, бюджета субъекта Российской Федерации и местного бюджета. Ранее в теории бюджетного права такого рода доходы именовались «постоянно закрепленными».

При строении бюджетной системы на основе принципов самостоятельности и автономности бюджетов (как например, в США) каждое звено бюджетной системы покрывает свои расходы за счет своих закрепленных (собственных) доходов. И если возникает проблема неравномерности бюджетного обеспечения населения тех или иных регионов страны (в силу, например, неравномерности экономического развития этих регионов), то сглаживание этой неравномерности производится за счет целевых федеральных программ, адресатами которых выступают непосредственно граждане.

Но при строении бюджетной системы на основе принципов централизации и единства распределение государственных доходов между звеньями бюджетной системы осуществляется таким образом, что доходов, закрепленных за бюджетами субъектов Российской Федерации и местными бюджетами (собственных доходов бюджетов субъектов Российской Федерации и местных бюджетов), недостаточно для обеспечения финансовых потребностей этих общественно-территориальных формирований. Поэтому вступает в силу механизм бюджетного регулирования.

Для понимания сущности бюджетного регулирования необходимо раскрыть значение таких категорий, как «профицит бюджета» и «дефицит бюджета».

Профицит бюджета[7] – это превышение доходов бюджета над его расходами.

Дефицит бюджета[8] – это превышение расходов бюджета над его доходами.

Дефицит бюджета является отрицательным фактором, профицит – рассматривается как положительное явление, поскольку оно свидетельствует о финансовом благополучии государства и нормальной организации бюджетного планирования.

Смысл бюджетного регулирования заключается в следующем.

При разработке бюджетов на очередной год, на всех уровнях бюджетной системы производится подсчет ожидаемых доходов и планируемых расходов каждого из бюджетов. Проблем не возникает, если доходы превышают расходы, т.е. ожидается профицит бюджета. Тогда в пределах допустимого можно несколько увеличить расходы. Сложности возникают, когда доходы не покрывают расходов (дефицит бюджета), что является более типичной ситуацией. Решить эту проблему в принципе можно двумя путями: увеличить доходы или уменьшить расходы. Для федерального бюджета главными способами увеличения доходов выступает либо увеличение размера налоговых поступлений (путем введения новых налогов или увеличения налоговых ставок по уже существующим), либо размещение государственного займа (как внутреннего, так и внешнего). Конечно, в распоряжении государства остается и такой способ, получения дополнительного бюджетного дохода, как эмиссия. Но все эти способы увеличения бюджетных доходов имеют известные пределы: увеличение налогового бремени приводит к замедлению темпов экономического развития, вызывает раздражение, а то и прямое сопротивление общества; займы чреваты тем, что их нужно рано или поздно возвращать (да еще с процентами), и тогда они превращаются из дохода в расход, увеличивая нагрузку на бюджет; эмиссия дезорганизует денежную систему, порождают инфляцию, обесценивает национальную денежную единицу. Поэтому для федерального бюджета в данной ситуации наиболее приемлем такой метод бюджетного регулирования, как сокращение бюджетных расходов.

Несколько в другом положении находятся бюджеты субъектов Российской Федерации и местные бюджеты: закрепленных за этими бюджетами доходов заведомо не хватает для покрытия их расходов. Собственно в разграничение доходов и расходов между федеральным бюджетом, бюджетом субъекта Российской Федерации и местным бюджетом заложен именно этот принцип. Возможности же по увеличению собственных доходов у этих бюджетов весьма невелики.

Поэтому включается «в работу» механизм бюджетного регулирования, который заключается в том, что каждый вышестоящий бюджет передает часть своих доходов нижестоящему бюджету, обеспечивая тем самым его сбалансированность. Доходы, выделенные вышестоящим бюджетом для сбалансирования нижестоящего бюджета, получили название «регулирующих доходов».

Обычно в качестве регулирующих доходов используется передача нижестоящему бюджету (полностью или частично) тех налогов, которые являются закрепленными за вышестоящими бюджетами.

Так, федеральный бюджет уступает бюджету право на зачисление денежных сумм, собранных на территории данного региона в результате уплаты налогов, отнесенных к федеральным. В этом случае федеральный налог становится регулирующим доходом бюджета субъекта Российской Федерации. Отметим, что практика бюджетной деятельности «подсказала» какие из видов федеральных налогов наиболее удобно использовать в качестве регулирующих доходов бюджетов субъектов Российской Федерации, т.е. наработаны определенные стандарты при использовании налогов в роли методов бюджетного регулирования.

Аналогичным образом осуществляется бюджетное регулирование в связке «бюджет субъекта Российской Федерации – местный бюджет»: бюджет субъекта Российской Федерации уступает местному бюджету право на зачисление денежных сумм, собранных на территории данного муниципалитета в результате уплаты налогов, отнесенных к налогов субъектов Российской Федерации. В этом случае налог субъекта Российской Федерации становится регулирующим доходом местного бюджета. Кроме того, бюджет субъекта Российской Федерации может передать местному бюджету доходы, которые получит от федеральных налогов, переданные бюджету субъекта Российской Федерации в качестве регулирующего дохода. В результате будет иметь место вторичное перераспределение федеральных налогов, с преобразованием их из регулирующего дохода бюджета субъекта Российской Федерации в регулирующий доход местного бюджета.

Поскольку размер регулирующего налога, идущего на нужды нижестоящего бюджета, выражается в процентах от общей суммы этого налога, собранной на данной территории, то в практике бюджетной деятельности этот метод бюджетного регулирования именуется как «метод установления процентных отчислений от регулирующих налогов».

Но может сложиться ситуация, когда средств, собранных посредством регулирующих налогов, окажется все-таки недостаточно для решения проблемы обеспечения бездефицитности регулируемого бюджета. Тогда подключаются дополнительные средства бюджетного регулирования в виде оказания вышестоящим бюджетом финансовой помощи нижестоящему бюджету.

Эта финансовая помощь может быть осуществлена как на безвозвратной основе (в виде бюджетных дотаций, субвенций, субсидий), так и на возвратной основе (в виде бюджетных кредитов и бюджетных ссуд).

Отметим, что согласно Бюджетному кодексу Российской Федерации дотация – это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе для покрытия текущих расходов[9].

Субвенции – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основах для осуществления определенных целевых расходов[10].

Таким образом основное отличие дотации от субвенции заключается в том, что субвенция носит целевой характер, дотация же может быть использована по усмотрению того бюджета, которому она предоставлена (т.е. предоставленные деньги не носят целевого характер).

Субсидия – бюджетные средства, предоставляемые вышестоящим бюджетом нижестоящему, на условиях долевого финансирования целевых расходов[11]. Следовательно, субсидию объединяет с субвенцией то, что оба вида предоставления денежных средств носит целевой характер, а также то, что они осуществляются на безвозвратной и безвозмездной основе. Однако субсидия выражает долевое участие вышестоящего бюджета в финансировании того или иного мероприятия или бюджетной программы нижестоящего звена бюджетной системы, т.е. в данном случае часть расходов будет покрываться вышестоящим бюджетом, а часть – нижестоящим.

В указанных случаях денежные средства предоставляются из вышестоящего бюджета нижестоящему на безвозвратной и безвозмездной основе. Кроме того, предоставление денежных средств из вышестоящего бюджета нижестоящему в процессе бюджетного регулирования может быть осуществлено на возвратной основе, т.е. посредством кредитования.

Бюджетный кодекс Российской Федерации говорит в данном случае о двух формах кредитования: бюджетном кредите и бюджетной ссуде.

Бюджетный кредит[12] – денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах.

форма финансирования бюджетных расходов, которая предусматривает предоставление средств другому бюджету на возвратной и возмездной основе.

Бюджетная ссуда[13] – бюджетные средства, предоставленные одним бюджетом другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года (ст. 6 Бюджетного кодекса Российской Федерации).

Как мы видим, отличие бюджетной ссуды от бюджетного кредита заключается лишь в сроке предоставления денежных средств на заемной основе: в определении бюджетного кредита этот срок не упомянут, в определении бюджетной ссуды он оговаривается (не более шести месяцев).

Следует отметить, что данного признака явно недостаточно для установления каких-либо существенных различий между бюджетным кредитом и бюджетной ссудой. И в целом представляется, что введение а законодательство столь тонких и недостаточно определенных различий между методами бюджетного регулирования, основанных на кредитной основе, лишь запутывает систему этих методов и затрудняет практику бюджетного регулирования. К тому же, если быть точным, то кредит представляет собой экономическую категорию, выражающую возвратное движение денежных средств. Понятие «ссуда» более относится к правовой категории, опосредующей «кредит» как экономическую категорию. Иными словами, соотношение понятий «бюджетная ссуда» и «бюджетный кредит» это соотношение правовой формы и экономического содержания бюджетного отношения, опосредующего возвратное движение денежных средств.

Отличительными чертами бюджетной ссуды и бюджетного кредита от других форм финансовой помощи (дотаций, субсидий и субвенций) выступает следующее. Во-первых, бюджетная ссуда и бюджетный кредит предоставляются на договорной основе, т.е. на основе встречного волеизъявления сторон: при предоставлении ссуды или кредита из федерального бюджета бюджету субъекта Российской Федерации – соответственно органов государственной власти Российской Федерации, с одной стороны, и органов государственной власти субъекта Российской Федерации, с другой стороны, где названные органы представляют федеральный бюджет и бюджет субъекта Российской Федерации; при предоставлении ссуды или кредита из бюджета субъекта Российской Федерации местному – на основе встречного волеизъявления соответственно органов государственной власти субъекта Российской Федерации, с одной стороны, и органов местного самоуправления, с другой, где названные органы представляют бюджет субъекта Российской Федерации и местный бюджет. Следует иметь в виду, что данный договор будет не гражданско-правовым, а финансово-правовым (конкретнее, бюджетно-правовым), а само кредитование как метод бюджетной деятельности будет выражать диспозитивный метод правового регулирования бюджетного отношения. Во-вторых, бюджетная ссуда и бюджетный кредит предоставляются на условиях возвратности, срочности и (возможно) возмездности. Дотация, субвенция и субсидия предоставляются на условиях безвозвратности и безвозмездности. В-третьих, – и это отличие в финансово-правовой науке считается принципиальным – использование бюджетной ссуды как метода бюджетного регулирования производится на стадии исполнения бюджета, в то время как дотация (субвенция, субсидия) применяются на стадии его составления[14].

Существует практика, когда вышестоящий бюджет берет на финансирование расходов нижестоящего бюджета. Обычно это осуществляется в рамках общефедеральных целевых программ. Так, в федеральном бюджете на 2003 год в рамках федеральной целевой программы «Сохранение и развитие архитектуры и исторических городов (2002–2010 годы)» предусмотрено финансирование специальной подпрограммы «Сохранение и развитие исторического центра г. Санкт-Петербурга». Существуют и более целевые федеральные программы, прямо нацеленные на развитие субъектов Российской Федерации. Например, федеральный бюджет на 2003 год содержал финансирование таких специализированных программ, как «Социально-экономическое развитие Республики Татарстан до 2006 года», «Социально-экономическое развитие Республики Башкортостан до 2006 года», «Социально-экономическое развитие Республики Курильских островов Сахалинской области (1994–2005 годы» и т.п.

Наконец, если в процессе исполнения бюджета выясняется, что имеющихся доходов недостаточно для покрытия расходов бюджетов, то сокращаются эти расходы. Данный процесс получил название «секвестирование бюджетных расходов». Бюджетный кодекс Российской Федерации не содержит данного понятия, но то, что в практике бюджетной деятельности сокращение расходов бюджета реально применяется как метод бюджетного регулирования, сомнения не вызывает[15].

Секвестр [от лат. sequestrum – ограничение] – специальный механизм, предусматривающий запрет на расходование средств в определенных пределах, который вводится в случаях, когда при исполнении бюджета происходит превышение установленного уровня бюджетного дефицита, либо сокращаются поступления от доходных источников, в результате чего становится невозможным финансирование в полном объеме предусмотренных бюджетом расходов[16].

Таким образом, процесс бюджетного регулирования осуществляется сверху вниз: каждый вышестоящий бюджет регулирует нижестоящие бюджеты[17].

При этом основное правовое отличие собственных (закрепленных) доходов и регулирующих доходов бюджетов заключается в том, что право на собственный доход возникает у бюджета в силу нормативного правового акта (например, Налогового кодекса Российской Федерации или Бюджетного кодекса Российской Федерации) и это право действует столько, сколько будет действовать тот нормативный правовой акт, которым данное право установлено. Право же на регулирующие доходы возникает при утверждении того бюджета, который регулирует нижестоящие бюджеты. И это право действует в течение текущего финансового года (то есть столько, сколько действует правовой акт, утвердивший вышестоящий бюджет). Впрочем, бюджетное законодательство России несколько отошло от этой достаточно традиционной схемы, о чем будет сказано ниже.

Таким образом, бюджетное регулирование, выражая взаимодействие различных видов бюджетов, входящих в состав бюджетной системы, охватывает следующие явления: а) структуру доходов и расходов бюджетов различных звеньев; б) принципы и порядок распределения доходов и расходов между отдельными бюджетами; в) порядок сбалансирования (уравнивания) доходных и расходных частей каждого бюджета.

Цель бюджетного регулирования – обеспечение надлежащего взаимодействия всех компонентов бюджетной системы, сбалансирование каждого его элемента и всей системы в целом с тем, чтобы данный механизм нормально функционировал и бесперебойно работал.

Методами бюджетного регулирования являются: а) распределение расходов между отдельными видами бюджетов, входящих в бюджетную систему; б) установление собственных (постоянно закрепленных) доходов для каждого звена бюджетной системы; в) установление налогов, передаваемых из вышестоящих бюджетов в нижестоящие в целях сбалансирования последних. Данные налоги принято именовать «регулирующие налоги»; г) сбалансирование нижестоящего бюджета путем оказания ему финансовой помощи из вышестоящего бюджета на основе безвозвратного предоставления денежных средств (дотация, субвенция, субсидия); д) межбюджетное кредитование в виде в виде бюджетного кредита или бюджетной ссуды; е) сокращение бюджетных расходов, включая секвестирование.

Такова в общих чертах схема бюджетного регулирования с вытекающим из этого распределением доходов нижестоящих бюджетов на собственные (закрепленные) и регулирующие.

Что касается бюджетов субъектов Российской Федерации, то они в соответствии с Бюджетным кодексом Российской Федерации формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам (п. 1 ст. 55 Бюджетного кодекса Российской Федерации). Другими словами, в данном случае мы также имеем достаточно традиционную схему деления доходов на собственные и регулирующие.

К собственным доходам бюджета субъекта Российской Федерации Бюджетный кодекс Российской Федерации относит следующие виды доходов.

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... долгое время находилась в стадии зарождения, но на данном этапе в ней четко просматриваются основные черты систем регулирования финансовых рынков развитых стран. 1.3 Анализ тенденций развития финансовой системы РФ на современном этапе Финансовые рынки являются ключевым компонентом национальной экономики. Эффективно действующие финансовые рынки призваны (наряду с развитой банковской ...

... таможенного и банковского законодательства РФ; § осуществляет проверку деятельности налоговых и таможенных органов; § организует проверки своевременного и целевого использования средств федерального бюджета и государственных внебюджетных фондов. Подобная работа начинает вестись и на среднем, и на низшем уровнях государственной власти. Решение проблем любого территориального бюджета зависит ...

... Однако более правильно в методическом отношении степень децентрализации измерять долей собственных доходов муниципальных бюджетов в их общем объеме. Тогда, в соответствии с приведенной выше классификацией, доля собственных доходов в Дании составит 72,8%, в Венгрии 34,5% и в Латвии 14,1%. 2.2.2 Структура доходов и расходов муниципалитетов и их возможности по выходу на финансовые рынки В работе ...

0 комментариев