Навигация

Принцип целевого использования средств;

46178

знаков

2

таблицы

3

изображения

1. Принцип целевого использования средств;

Целевой характер использования расходов предполагает использование ассигнаций по утвержденным направлениям. Если получатель бюджетных средств не выполняет условий, определенных законом (решением) о бюджете, министр финансов Российской Федерации, руководитель соответствующего органа исполнительной власти субъекта Российской Федерации или органа местного самоуправления на любом этапе исполнения бюджета обязан осуществить блокировку расходов, связанных с выполнением определенных условий, впредь до выполнения указанных условий в соответствии с порядком, установленным Кодексом. Нецелевое использование ассигнований может привести к возврату уже использованных средств.

2. Соблюдение режима экономии;

Одной из важнейших задач бюджетного финансирования является получение максимального эффекта при минимальных затратах, что требует экономности и эффективности использования средств. Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств. В случае необходимости дополнительного финансирования бюджетополучатель должен ориентироваться на собственные средства или искать дополнительные источники финансирования.

3. Безвозвратность государственных расходов.

Экономическая сущность расходов бюджета проявляется во множестве видов расходов. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит от экономической ситуации и общественных приоритетах. Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п.

Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов Российской Федерации.

В составе капитальных расходов бюджетов может быть сформирован бюджет развития. Порядок и условия формирования бюджета развития определяются федеральным законом.

Текущие расходы бюджетов - часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Расходы, финансируемые исключительно из федерального бюджета.

Исключительно из федерального бюджета финансируются следующие функциональные виды расходов:

1. обеспечение деятельности Президента Российской Федерации, Федерального Собрания Российской Федерации, Счетной палаты Российской Федерации, Центральной избирательной комиссии Российской Федерации, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год;

2. функционирование федеральной судебной системы;

3. осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества, определяемые при утверждении федерального закона о федеральном бюджете на очередной финансовый год);

4. национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

5. фундаментальные исследования и содействие научно-техническому прогрессу;

6. государственная поддержка железнодорожного, воздушного и морского транспорта;

7. государственная поддержка атомной энергетики;

8. ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

9. исследование и использование космического пространства;

10. содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти Российской Федерации;

11. формирование федеральной собственности;

12. обслуживание и погашение государственного долга Российской Федерации;

13. компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

14. пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

15. проведение выборов и референдумов Российской Федерации;

16. федеральная инвестиционная программа;

17. обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней;

18. обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

19. финансовая поддержка субъектов Российской Федерации;

20. официальный статистический учет;

21. прочие расходы.

Совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие функциональные виды расходов:

1. государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

2. обеспечение правоохранительной деятельности;

3. обеспечение противопожарной безопасности;

4. научно-исследовательские, опытно-конструкторские и проектно изыскательские работы, обеспечивающие научно-технический прогресс;

5. обеспечение социальной защиты населения;

6. обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

7. обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

8. развитие рыночной инфраструктуры;

9. обеспечение развития федеративных и национальных отношений;

10. обеспечение деятельности избирательных комиссий субъектов Российской Федерации в соответствии с законодательством Российской Федерации;

11. обеспечение деятельности средств массовой информации;

12. финансовая помощь другим бюджетам;

13. прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Распределение и закрепление между бюджетами разных уровней бюджетной системы Российской Федерации расходов, указанных в настоящей статье, производятся по согласованию соответственно органов государственной власти Российской Федерации и органов государственной власти субъектов Российской Федерации и утверждаются соответствующими законами о бюджетах либо по согласованию органа государственной власти субъекта Российской Федерации и органов местного самоуправления, расположенных на территории данного субъекта Российской Федерации.

Порядок согласования распределения и закрепления расходов совместного ведения Российской Федерации и субъектов Российской Федерации определяется Правительством Российской Федерации.

Исключительно из бюджетов субъектов Российской Федерации финансируются следующие функциональные виды расходов:

1. обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

2. обслуживание и погашение государственного долга субъектов Российской Федерации;

3. проведение выборов и референдумов субъектов Российской Федерации;

4. обеспечение реализации региональных целевых программ;

5. формирование государственной собственности субъектов Российской Федерации;

6. осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

7. содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

8. обеспечение деятельности средств массовой информации субъектов Российской Федерации;

9. оказание финансовой помощи местным бюджетам;

10. обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

11. компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

12. прочие расходы, связанные с осуществлением полномочий субъектов Российской Федерации.

Исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

1. содержание органов местного самоуправления;

2. формирование муниципальной собственности и управление ею;

3. организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

4. содержание муниципальных органов охраны общественного порядка;

5. организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

6. муниципальное дорожное строительство и содержание дорог местного значения;

7. благоустройство и озеленение территорий муниципальных образований;

8. организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

9. содержание мест захоронения, находящихся в ведении муниципальных органов;

10. организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

11. обеспечение противопожарной безопасности;

12. охрана окружающей природной среды на территориях муниципальных образований;

13. реализация целевых программ, принимаемых органами местного самоуправления;

14. обслуживание и погашение муниципального долга;

15. целевое датирование населения;

16. содержание муниципальных архивов;

17. проведение муниципальных выборов и местных референдумов;

18. финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией Российской Федерации.

Формы расходов бюджетов

Предоставление бюджетных средств осуществляется в следующих формах:

1. ассигнований на содержание бюджетных учреждений;

2. средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

3. трансфертов населению, включающих в себя:

4. ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами представительных органов местного самоуправления;

5. ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

6. ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

7. бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств);

8. субвенций и субсидий физическим и юридическим лицам;

9. инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

10. бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы Российской Федерации, государственным внебюджетным фондам;

11. кредитов и займов внутри страны за счет государственных внешних заимствований;

12. кредитов иностранным государствам;

13. средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

2. Исполнение федерального бюджета

| Исполнение федерального бюджета в 2006 году | |||

| янв.-окт. 06 | % | ||

| ДОХОДЫ, всего | 5102,4 | 100 | |

| в том числе | |||

| Налоговые доходы | 3021 | 59,207 | |

| НДС | 1240,3 | 24,308 | |

| Налог на прибыль | 415,6 | 8,145 | |

| Акцизы | 90,6 | 1,776 | |

| Социальный налог (ЕСН), зачисляемый в федеральный бюджет | 248,3 | 4,866 | |

| Прочие налоговые доходы | 1026,2 | 20,112 | |

| Неналоговые доходы | 2081,4 | 40,793 | |

| Таможенные пошлины | 1826,3 | 35,793 | |

| Прочие неналоговые доходы | 255 | 4,998 | |

| РАСХОДЫ, всего | 3196,5 | 100 | |

| в том числе | |||

| Обслуживание государственного долга | 140,5 | 4,395 | |

| внутреннего долга | 39,8 | 1,245 | |

| внешнего долга | 100,6 | 3,147 | |

| Непроцентные расходы | 3056 | 95,605 | |

| в том числе | 0,000 | ||

| Общегосударственные вопросы | 253,4 | 7,927 | |

| Национальная оборона, национальная безопасность и правоохранительная деятельность | 908,5 | 28,422 | |

| Культура и социальная сфера | 439,7 | 13,756 | |

| Национальная экономика, ЖКХ, охрана окружающей среды | 266,3 | 8,331 | |

| Финансовая помощь бюджетам других уровней | 440,1 | 13,768 | |

| Перечисления государственным внебюджетным фондам | 747,9 | 23,397 | |

| Исполнение федерального бюджета в 2005 году | |||

| ДОХОДЫ, всего | 5125,1 | 100 | |

| в том числе | |||

| Налоговые доходы | 3188,1 | 62,206 | |

| НДС | 1472,2 | 28,725 | |

| Налог на прибыль | 377,6 | 7,368 | |

| Акцизы | 107,2 | 2,092 | |

| Единый социальный налог (ЕСН),зачисляемый в федеральный бюджет | 267,5 | 5,219 | |

| Прочие налоговые доходы | 963,6 | 18,802 | |

| Неналоговые доходы | 1936,9 | 37,792 | |

| Таможенные пошлины | 1680,8 | 32,795 | |

| Прочие неналоговые доходы | 256,1 | 4,997 | |

| РАСХОДЫ, всего | 3512,2 | 100 | |

| в том числе | |||

| Обслуживание государственного долга | 208,4 | 5,934 | |

| Непроцентные расходы в том числе | 3303,8 | 94,066 | |

| Национальная оборона, национальная безопасность и правоохранительная деятельность | 1031,2 | 29,361 | |

| Культура и социальная сфера | 475,9 | 13,550 | |

| Финансовая помощь регионам | 486,7 | 13,857 | |

| Перечисления государственным | 758,9 | 21,608 | |

| Исполнение федерального бюджета в 2004 году | |||

| ДОХОДЫ, всего | 3428,9 | 100 | |

| Социальный налог (ЕСН), зачисляемый в | |||

| федеральный бюджет | 442,2 | 12,896 | |

| Доходы без ЕСН | 2986,7 | 87,104 | |

| в том числе | |||

| Налоговые доходы | 2712,1 | 79,095 | |

| НДС | 1069,7 | 31,197 | |

| Налог на прибыль | 205,7 | 5,999 | |

| Акцизы | 117,2 | 3,418 | |

| Таможенные сборы и пошлины | 859,7 | 25,072 | |

| Прочие налоговые доходы | 459,7 | 13,407 | |

| Неналоговые доходы | 274,6 | 8,008 | |

| Доходы целевых бюджетных фондов | 14,1 | 0,411 | |

| РАСХОДЫ, всего | 2698,9 | 100 | |

| Перечисление ЕСН в Пенсионный фонд | 441,3 | 16,351 | |

| Расходы без перечисления ЕСН | 2257,6 | 83,649 | |

| в том числе | |||

| Обслуживание государственного долга | 204,7 | 7,585 | |

| внутреннего долга | 39,9 | 1,478 | |

| внешнего долга | 164,9 | 6,110 | |

| Непроцентные расходы (без учета ЕСН) | 2052,8 | 76,061 | |

| в том числе | |||

| Национальная оборона | 430 | 15,932 | |

| Социальная сфера | 352,6 | 13,065 | |

| Финансовая помощь бюджетам других | |||

| 903,9 | 33,491 | ||

Доходы:

- налоговые доходы в 2006 г. составили 59,207% от всех доходов бюджета, в 2005 г. – 62,206%, в 2004 г. – 79,095%. В среднем по данным трех лет налоговые доходы бюджета составляют 66,836%.

- неналоговые доходы в 2006 г. составили 40,793% от всех доходов бюджета, в 2005 г. – 37,792%, в 2004 г. – 8,008%. В среднем по данным трех лет неналоговые доходы бюджета составляют 28,864%.

Расходы:

- непроцентные расходы в 2006 г. составили 95,605% от всех расходов бюджета, в 2005 г. – 94,066%, в 2004 г. – 76,061%. В среднем по данным трех лет непроцентные доходы составили 88,577%.

- обслуживание государственного долга в 2006 г. составило 4,395% от всех расходов бюджета, в 2005 г. – 5,934%, в 2004 г. – 7,585%. В среднем по данным трех лет на обслуживание государственного долга истрачено 5,971% доходов.

Вывод: основную часть доходов федерального бюджета Российской Федерации составляют налоговые доходы (66,836% в среднем за три года), неналоговые доходы стоят на втором месте (28,864% в среднем за три года). Основную часть расходов бюджета составляют непроцентные расходы – 88,577%, на обслуживание государственного долга в среднем за три года израсходовано 5,971%.

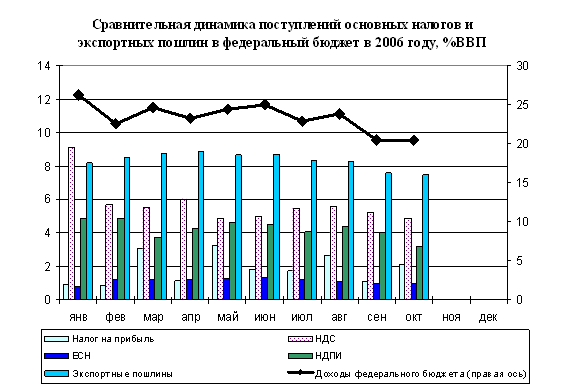

Сравнительная динамика поступлений основных налогов и экспортных пошлин в федеральный бюджет в 2006 г., %ВВП.

Налоговые доходы в январе-октябре 2006 года составили 13,7% ВВП, что ниже прошлогоднего значения на 0,1 п.п. ВВП (без учета дополнительных поступлений НК «ЮКОС»). Неналоговые доходы составили 9,5% ВВП. Поступления от внешнеэкономической деятельности, включающие таможенные платежи, достигли 8,6% ВВП, что на 1,2 п.п. ВВП выше прошлогоднего показателя.

Интересно отметить, что фактическое поступление налогов и таможенных пошлин в федеральный бюджет идет с существенным превышением показателей, предусмотренных в законе о бюджете . По оценке, общий объем доходов, поступивших в январе-октябре в федеральный бюджет, превышает запланированный бюджетом уровень (за тот же период) на 24% (на 990,1 млрд. руб.) или на 2,6 п.п. ВВП.

Это превышение объясняется, в основном, значительным отклонением от заложенного в бюджет уровня поступлений от экспортных пошлин, налога на прибыль и НДПИ, которые в январе-октябре превысили запланированный объем соответственно на 53% (на 536,9 млрд. руб.), 45% (127,8 млрд. руб.) и 14,4% (334,1 млрд.руб.)

Однако сильно отстают от бюджетных проектировок поступления по внутреннему НДС . В январе-октябре поступления по внутреннему НДС оказались ниже на 157,7 млрд. (на 17%).

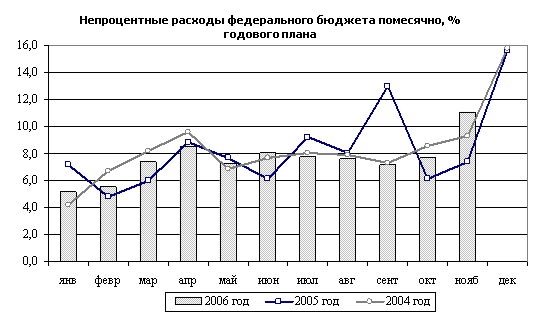

Непроцентные расходы федерального бюджета помесячно.

Помесячная динамика кассовых расходов за первые одиннадцать месяцев 2006 года в целом повторяет динамику в 2004 году: в начале года объемы расходов были минимальные, после чего происходило их постепенное увеличение. Динамика непроцентных расходов в 2005 году значительно отличается от предшествующих лет и начала 2006 года, что объясняется переходом к опережающему финансированию расходов, в результате которого расходы по разделу трансфертов внебюджетным фондам в 2005 году производились крайне неравномерно. Финансирование данных расходов практически напрямую ведет к росту кассовых расходов в том же месяце. Поэтому финансирование в сентябре 2005 года трансфертов внебюджетным фондам на весь период до конца года привело к резкому скачку непроцентных расходов. Такая динамика не согласуется с решением повысить равномерность распределения кассовых расходов по месяцам, поэтому в 2006 году динамика непроцентных расходов является более плавной по сравнению со всеми предыдущими годами, но достаточно близка к динамике 2003 и 2004 года.

Расходы федерального бюджета по основным статьям функциональной классификации

| Январь-октябрь 2005, %ВВП | Январь-октябрь 2006, %ВВП | Номинальное изменение | Октябрь 2005, %ВВП | Октябрь 2006, %ВВП | Номинальное изменение | |

| Расходы всего | 15,7% | 14,5% | 17,3% | 9,7% | 12,5% | 61,1% |

| Общегосударственные вопросы | 2,0% | 1,8% | 10,8% | 1,1% | 1,1% | 32,9% |

| обслуживание государственного долга | 1,0% | 0,6% | -22,3% | 0,1% | 0,1% | 64,1% |

| Национальная оборона | 2,4% | 2,3% | 21,2% | 1,8% | 1,9% | 34,4% |

| Национальная безопасность и правоохранительная деятельность | 1,9% | 1,9% | 24,7% | 1,7% | 1,7% | 21,9% |

| Национальная экономика | 0,9% | 1,0% | 43,3% | 1,0% | 1,0% | 26,2% |

| Жилищно-коммунальное хозяйство | 0,02% | 0,1% | 662,3% | 0,02% | 0,2% | 898,3% |

| Охрана окружающей среды | 0,02% | 0,02% | 33,6% | 0,02% | 0,02% | 28,9% |

| Образование | 0,7% | 0,7% | 28,8% | 0,6% | 0,7% | 31,7% |

| Культура, кинематография и средства массовой информации | 0,2% | 0,2% | 11,1% | 0,2% | 0,2% | 4,7% |

| Здравоохранение и спорт | 0,4% | 0,4% | 58,3% | 0,4% | 0,5% | 79,1% |

| Социальная политика | 0,8% | 0,7% | 11,1% | 0,8% | 0,7% | 13,6% |

| Межбюджетные трансферты | 6,4% | 5,4% | 7,0% | 2,1% | 4,5% | 164,6% |

| Финансовая помощь другим бюджетам | 1,7% | 1,5% | 12,5% | 0,8% | 1,2% | 89,3% |

| Фонды компенсаций | 0,2% | 0,3% | 99,5% | 0,1% | 0,1% | -15,6% |

| Трансферты внебюджетным фондам | 4,2% | 3,4% | 2,6% | 0,6% | 2,9% | 480,3% |

В текущем году Минфин России продолжает придерживаться политики опережающего финансирования расходов, проводимой с 2005 года. При таком подходе значительная часть расходных обязательств, запланированных на каждый квартал, финансируется в первом месяце соответствующего квартала. Так, около 71% расходов 1 квартала было профинансировано в январе, около 77% расходов 2 квартала – в апреле, около 72% расходов 3 квартала – в июле и около 74% расходов 4 квартала – в октябре. Всего за 11 месяцев 2006 года было профинансировано 96 % к уточненной бюджетной росписи расходов на 2006 год.

В наибольшей степени были профинансированы расходы на межбюджетные трансферты (99,3%), социальную политику (99,2%) и национальную оборону (99,1%). Наименьшие значения были зафиксированы по финансированию расходов на общегосударственные вопросы (87,3%, в том числе на обслуживание государственного и муниципального долга - 86,7%), национальную экономику и здравоохранение и спорт (по 89,9%).

Кассовые расходы федерального бюджета в январе – ноябре 2006, по предварительной информации, составили 3682,9 млрд. рублей или 15,0% ВВП, что на 0,3 п.п. ВВП меньше расходов в аналогичном периоде 2005 года.

Непроцентные расходы в январе-ноябре составили 14,4% ВВП, на 0,1 п.п. ВВП выше, чем в аналогичном периоде прошлого года. При этом за одиннадцать месяцев текущего года соотношение кассовых и профинансированных непроцентных расходов составило около 88,2% по сравнению с 86% в прошлом году. В целом динамика соотношения кассовых и профинансированных непроцентных расходов в текущем году оставалась похожей на динамику предыдущего года. Отставание от показателей прошлого года наблюдается только в январе-феврале, что объясняется значительно большим объемом финансирования расходов в первом квартале текущего года по сравнению с предыдущим. Снижение показателя в начале каждого квартала вызвано опережающим финансированием расходов бюджета и одновременным стремлением к выравниванию кассовых расходов по месяцам.

В функциональной классификации наибольший объем непроцентных расходов в январе-октябре 2006 года пришелся на межбюджетные трансферты (5,4% ВВП, из которых 3,4% ВВП составили трансферты внебюджетным фондам и 1,5% ВВП – финансовая помощь регионам), расходы на национальную оборону, национальную безопасность и правоохранительную деятельность (в общем объеме 4,1% ВВП), расходы на общегосударственные вопросы (1,2%) и национальную экономику (1,0%). Расходы по остальным направлениям не превысили 0,7% ВВП.

Таким образом, трансферты внебюджетным фондам (преимущественно Пенсионному фонду) составили в январе-октябре 24,5% непроцентных расходов. В ноябре, по предварительной информации Федерального казначейства, эта доля составила 34,4%.

Стоит также обратить внимание на резкое снижение непроцентных расходов в сентябре 2006 года по сравнению с сентябрем 2005 (с 21,7% ВВП до 12,5%). Такое падение произошло за счет резкого снижения трансфертов внебюджетным фондам. В 2005 году в сентябре данные расходы были профинансированы на период до конца года, что привело к резкому скачку кассовых расходов в этом месяце. В текущем году подобного скачка не наблюдается, так как трансферты финансируются относительно равномерно в течение года. По этой же причине кассовые расходы в октябре 2005 года были существенно ниже, чем в текущем году.

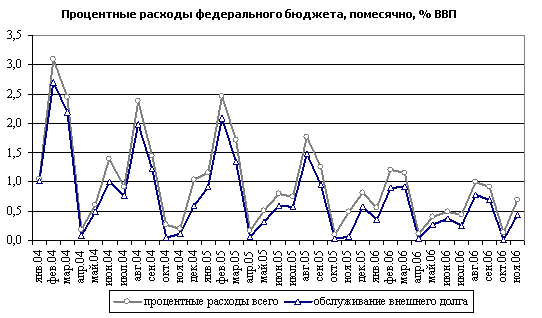

Процентные расходы федерального бюджета помесячно, %ВВП.

Помесячная динамика кассовых расходов за первые одиннадцать месяцев 2006 года в целом повторяет динамику в 2004 году: в начале года объемы расходов были минимальные, после чего происходило их постепенное увеличение. Динамика непроцентных расходов в 2005 году значительно отличается от предшествующих лет и начала 2006 года, что объясняется переходом к опережающему финансированию расходов, в результате которого расходы по разделу трансфертов внебюджетным фондам в 2005 году производились крайне неравномерно. Финансирование данных расходов практически напрямую ведет к росту кассовых расходов в том же месяце. Поэтому финансирование в сентябре 2005 года трансфертов внебюджетным фондам на весь период до конца года привело к резкому скачку непроцентных расходов. Такая динамика не согласуется с решением повысить равномерность распределения кассовых расходов по месяцам, поэтому в 2006 году динамика непроцентных расходов является более плавной по сравнению со всеми предыдущими годами, но достаточно близка к динамике 2003 и 2004 года.

До 2005 года помесячная динамика расходов оставалась достаточно стабильной, поэтому можно оценить ожидавшиеся значения непроцентных расходов в 2006 году. Отклонения фактических значений расходов от построенных таким образом ожидаемых значений представлены на диаграмме:

Похожие работы

... нового кап-ла для обеспечения своего роста в будущем. СМ № 14 «показатели…» 16. Фин. анализ в банке… Для нормального и эффективного любого пр-ия, компании, а также кред, организации необходимо знание ее финанс. состояния. каждая кред организация должна предоставлять в ЦБ отчетн док-цию о своей деят-ти в форме, порядке и сроки, кот установлены ЦБ РФ. Осн набор предоставляемых док-ов: 1) ...

последующие три года налоги им снижаются на 50%. В Шри Ланке полная отмена налогообложений длит- ся от двух до десяти лет в зависимости от специфики функционирования предприятий экономической зоны, при этом учитывается число занятых на предприятии, приток конвертируемой валюты, применяемая техноло- гия и т. д. Создание свободных экономических зон в ...

... , экономическая и финансовая политика государства, рост цен на сырье, действия профсоюзов, направленные на повышение заработной платы, и другое. 3.Антиинфляционная политика. Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. Значительное внимание всегда уделялось государством регулированию денежной массы. ...

0 комментариев