Навигация

Структура и особенности формирования и развития финансовой системы Республики Казахстан

154712

знаков

4

таблицы

5

изображений

1.2 Структура и особенности формирования и развития финансовой системы Республики Казахстан

Главным звеном финансовой системы РК является государственный бюджет – годовой план доходов государства и его расходов. Сбалансированный государственный бюджет предполагает соответствие, равенство его доходов и расходов и отвечает требованиям жить по средствам.

Бюджетная политика нашего государства осуществляться на фоне достигнутой экономической и финансовой стабилизации. Общее улучшение экономической, социальной и инвестиционной ситуации благоприятно сказывается на возможностях реализации более эффективной бюджетной политики.

Доходная часть государственного бюджета формируется в основном за счет налоговых поступлений и доходов, получаемых государством от различной деятельности.

Расходная часть государственного бюджета в странах с развитой рыночной экономикой предполагает выделение средств на социальные нужды (не менее 50% всех расходов), на поддержание обороноспособности страны (примерно 20%), обслуживание государственного долга, на предоставление дотаций предприятиям государственного сектора и развитие инфраструктуры. Структура расходной части бюджета в определенной степени зависит от ориентации государственной политики.

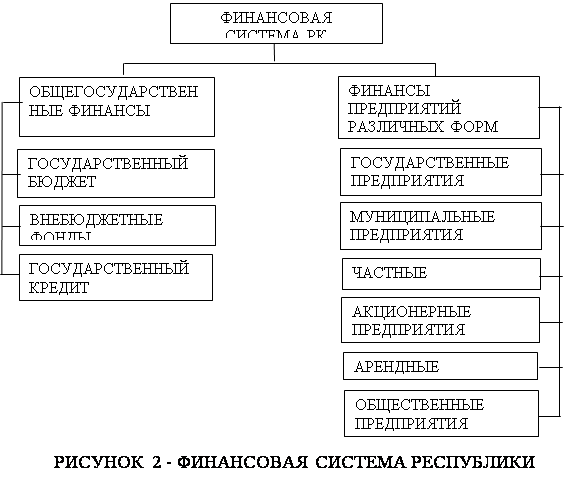

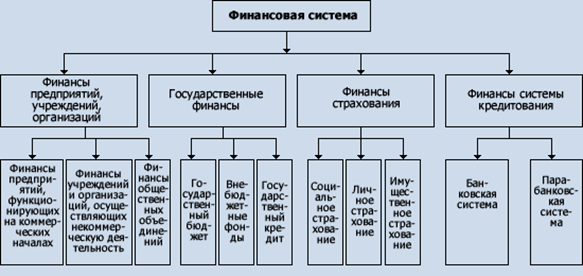

Структура финансовой системы Республики Казахстан представлена на рисунке 2.

Использование государственного бюджета в рыночной экономике определяется целью создать наилучшие условия для функционирования рыночной системы – это охрана института частной собственности, создание условий для мобильности ресурсов, поддержание социальной стабильности общества, формирование конкурентной среды, направляющей производство на потребности покупателей. В последнее время особенно четко обозначились усилия правительств на поддержание высокого конкурентоспособного потенциала общества на мировом рынке.

Определенное участие в управлении государственными финансами принимает Национальный банк Республики Казахстан в соответствии со спецификой своих функций.

Национальный банк Республики Казахстан как непосредственно, так и опосредованно влияет на финансовые отношения при проведении денежно-кредитной политики, регулировании денежного обращения, управлении кредитными ресурсами; банк участвует совместно с Министерством финансов в валютно-финансовых отношениях государства, внешнем взаимствовании денежных средств для финансирования потребностей экономики. Поэтому эффективность управляющего воздействия Национального банка сказывается на состоянии государственных финансов и финансов хозяйствующих объектов при проведении единой финансово-кредитной политики государства [5, 203].

Компетенция Правительства Республики Казахстан в управлении финансами определяется его статусом как органа исполнительной власти и включает:

1) разработку основных направлений социально-экономической политики, стратегических и тактических мер по ее осуществлению;

2) разработку государственных социально-экономических и научно-технических программ, индикативных планов;

3) разработку и исполнение республиканского бюджета;

4) разработку и осуществление мер по укреплению финансовой системы страны, обеспечение контроля за соблюдением законности при образовании и использовании государственных финансовых, валютных и материальных ресурсов;

5) осуществление структурной и инвестиционной политики;

6) организацию управления государственной собственностью;

7) решение вопросов социально-экономического развития регионов;

8) разработку мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями;

9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны.

Общегосударственные финансы управляются Министерством финансов.

Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией Республики Казахстан, с действующим законодательством, распоряжениями Правительства республики, решениями местных представительных и исполнительных органов, приказами, инструкциями и указаниями Министерства финансов и налоговых органов.

Предупреждение, выявление, привлечение и расследование правонарушений в сфере экономической и финансовой деятельности призвана обеспечить финансовая полиция – как правоохранительная структура, включающая центральное Агентство и территориальные органы. В целом их задачи состоят в обеспечении экономической безопасности Республики Казахстан, в том числе расследование правонарушений, связанных с уклонением от уплаты налогов, таможенных сборов и других обязательных платежей в бюджет, легализацией (отмыванием) денежных средств или иного имущества, добытых незаконным путем.

Органы финансовой полиции осуществляют оперативно-розыскную деятельность в отношении лиц, совершивших правонарушения в сфере экономической и финансовой деятельности или подозреваемых в их совершении, принимают меры к возмещению нанесенного государству ущерба. В их задачи входит также совершенствование форм и методов борьбы с экономической и финансовой преступностью, координация и проведение с финансовыми, налоговыми и таможенными органами профилактических мероприятий по вопросам своей компетенции, обеспечение безопасности деятельности финансовых, налоговых и таможенных органов, разработка правовых, организационных и экономических механизмов реализации своей деятельности.

Органы финансовой полиции взаимодействуют с компетентными органами зарубежных государств по вопросам предупреждения, выявления и пресечения правонарушений в сфере экономической и финансовой деятельности, участвуют в аналогичной деятельности международных организаций.

Задачами таможенных органов являются защита экономических интересов и экономической безопасности страны (таможенный и валютный контроль, борьба с контрабандой и преступлениями в сфере таможенного дела, нарушениями таможенных правил и налогового законодательства, а в части финансов – взимание таможенных платежей и налогов, штрафов, конфискации товаров и транспортных средств [5, 211].

Таким образом, общегосударственные финансы Казахстана представлены государственным бюджетом, внебюджетными фондами, государственным кредитом и фондами страхования. Самую большую роль в общегосударственных финансах играет государственный бюджет.

1.3 Анализ показателей финансового сектора экономики на современном этапеРассмотрим более подробно показатели финансового сектора на современном этапе (таблица 1).

Таблица 1. Основные показатели финансовой системы Республики Казахстан по состоянию на 1 марта 2009 года, млрд. тенге

| Наименование | Банковский сектор | Накопитель-ные пенсионные фонды | Страховой сектор | Небанковские организации |

| Совокупные активы | 13 373,2 | 69,1 | 293,9 | 212,7 |

| Совокупные обязательства | 11 993,7 | 12,9 | 123,7 | 164,0 |

| Собственный капитал | 1 379,5 | 59,2 | 170,2 | 48,7 |

Банковская система – наиболее динамично развивающийся сектор экономики Казахстана. По уровню проникновения в экономику (около 90% ВВП) сопоставима с показателями стран Евросоюза. Основные качественные показатели (достаточность капитала и ликвидность) в целом по банковской системе, с учетом ситуации на международных рынках капитала, достаточны [6]. По состоянию на 1 марта 2009 года банковский сектор Республики Казахстан представлен 37 банками второго уровня.

Совокупные активы банков по состоянию на 1 марта 2009 года составили 13 373,2 млрд. тенге, увеличившись за месяц на 1 450,6 млрд. тенге или 12,2%. Значительное увеличение активов обусловлено переоценкой активов номинированных в иностранной валюте, вследствие девальвации тенге в феврале 2009 г. По состоянию на 1 марта 2009 года, активы номинированные в иностранной валюте составили 60,4% от совокупных активов.

На 1 марта 2009 года совокупный расчетный собственный капитал банковского сектора составил 1 935,0 млрд. тенге, уменьшившись за месяц на 4,5 млрд. тенге или 0,2%.

Ссудный портфель банков (с учетом межбанковских займов) по состоянию на 1 марта 2009 года составил 10 243,7 млрд. тенге, увеличившись за февраль на 1 126,7 млрд. тенге или на 12,4%. При этом, займы нерезидентам РК на 1 марта текущего года составили 1 887,6 млрд. тенге или 18,4% от ссудного портфеля (на 1 марта 2008 г. данный показатель составлял 1 424,1 млрд. тенге или 16,1%). По состоянию на 1 марта 2009 года, займы выданные в иностранной валюте составили 58,8% от совокупного судного портфеля.

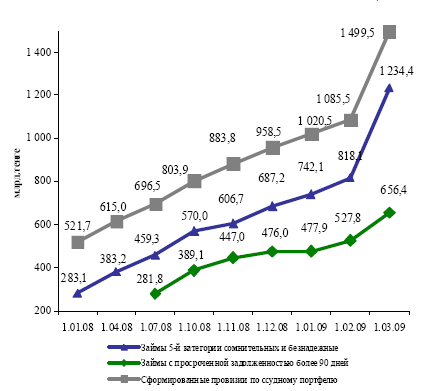

В структуре кредитного портфеля банков по состоянию на 1 марта 2009 года доля стандартных кредитов составила 37,6%, сомнительных – 55,2%, безнадежных – 7,2%. (По состоянию на 1 марта 2008 года доля стандартных кредитов составляла 41,9%, сомнительных – 56,2%, безнадежных – 1,9%). Сумма кредитов, относящихся к сомнительным займам 5 категории и безнадежным (с учетом провизий по однородным кредитам) 1 составила 1 234,4 млрд. тенге или 12,1% от совокупного ссудного портфеля (на 1 марта 2008 г. – 354,5 млрд. тенге или 4,0%). 3

Займы, по которым имеется просроченная задолженность по платежам свыше 90 дней на 1 марта текущего года составили 656,4 млрд. тенге или 6,4% от ссудного портфеля банков (на 1.01.2009 г. – 476,3 млрд. тенге или 5,2%).

Объем провизий по займам по состоянию на 01 марта 2009 г. составил 1 499,5 млрд. тенге или 14,6% от кредитного портфеля, за отчетный месяц, увеличившись на 413,9 млрд. тенге или 38,1%. Провизии увеличились, в связи с доформированием провизий против займов выданных в иностранной валюте (переоценка в связи девальвацией тенге в феврале 2009 года), а также значительным доформированием провизий одним банком, по итогам проведения инспекторской проверки.

Рисунок 3. Динамика кредитного портфеля банков с 01.01.08 по 01.03.09

Общая сумма депозитов от юридических и физических лиц (за исключением банков и международных финансовых организаций) по состоянию на 1 марта 2009 года составила 8 137,6 млрд. тенге, увеличившись за месяц на 1 202,4 млрд. тенге или на 17,3%. Сумма вкладов юридических лиц (без учета вкладов дочерних организаций специального назначения) составила 3 795,7 млрд. тенге (46,6% от общей суммы вкладов), увеличившись за февраль на 602,3 млрд. тенге (18,9%). Вклады дочерних организаций специального назначения составили 2 718,0 млрд. тенге, увеличившись за месяц на 482,6 млрд. тенге или на 21,6%, в связи с переоценкой вследствие девальвации тенге в феврале 2009 года. Сумма вкладов физических лиц составила 1 623,9 млрд. тенге (20,0% от общей суммы вкладов), увеличившись за февраль 2009 года на 117,5 млрд. тенге (7,8%). По состоянию на 1 марта 2009 года, вклады, номинированные в иностранной валюте, составили 54,3% от совокупных вкладов клиентов (без учета вкладов дочерних организаций специального назначения).

Таблица 2. Обязательства перед нерезидентами БВУ РК по срокам платежа, оставшимся до погашения по состоянию на 1 марта 2009 года. млрд. тенге

| Наименование | Сумма |

| до востребования | 73,3 |

| до 1 месяца | 227,5 |

| от 1 до 3 месяцев | 296,3 |

| от 3 месяцев до б месяцев | 223.5 |

| от б месяцев до 1 года | 603,9 |

| от 1 года до 2 дет | 721,8 |

| от 2 до 3 лет | 623,7 |

| от 3 до 5 лет | 712,5 |

| Свыше 5 лет | 1 954,8 |

| Нефинансовые обязательства | 34,6 |

| Обязательства перед нерезидентами | 5 471,7 |

Совокупная сумма доходов банков второго уровня на 1 марта 2009 года составила 1 305,0 млрд. тенге, что больше аналогичного показателя прошлого года в 3,2 раза. Сумма расходов – 1 568,7 млрд. тенге (без учета подоходного налога составившего на отчетную дату 1,7 млрд. тенге) что больше аналогичного показателя прошлого года в 4,2 раза. Чистый убыток банков на 1 марта 2009 года составил 265,4 млрд. тенге, при этом чистый доход на 1 марта 2008 года составил 26,5 млрд. тенге.

За нарушение банковского законодательства в феврале 2009 года банкам было вынесено 2 письменных предупреждения, 3 письма-обязательства, 17 письменных предписаний.

По состоянию на 1 марта 2009 года в процессе принудительной ликвидации по решению суда находятся 5 банков (АО «Валют-Транзит Банк», АО «Наурыз Банк Казахстан», ОАО «Бизнесбанк», ОАО «Казпочтабанк», ОАО «Комирбанк»).

В феврале 2009 года по вопросам регулирования деятельности банков второго уровня и банковских конгломератов Правлением Агентства было принято ряд постановлений:

– О внесении дополнений и изменений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 23 февраля 2007 года №49 «Об утверждении Правил ведения документации по кредитованию»;

– О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 26 марта 2005 года №98 «Об утверждении Инструкции о требованиях к представлению временной администрацией (временным администратором) банка, страховой (перестраховочной) организации и накопительного пенсионного фонда отчетности и иной информации»;

– О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 9 января 2006 года №6 «Об утверждении Правил назначения и деятельности временной администрации (временного администратора) банка, страховой (перестраховочной) организации и накопительного пенсионного фонда»;

– О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 30 сентября 2005 года №358 «Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня»;

– О внесении дополнения в постановление Правления Национального Банка Республики Казахстан от 26 февраля 2000 года №70 «О минимальном размере резервного капитала банков второго уровня»;

– О внесении дополнения в постановление Правления Агентства 25 января 2008 года №7 «Об утверждении Правил выдачи, отказа в выдаче и отзыва согласия на приобретение статуса крупного участника банка, банковского холдинга, крупного участника страховой (перестраховочной) организации, крупного участника открытого накопительного пенсионного фонда»;

– О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 17 июня 2006 года №136 «Об утверждении Правил отчётности о выполнении пруденциальных нормативов банками второго уровня».

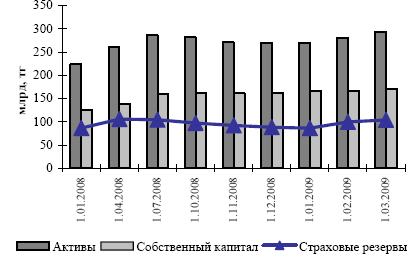

Основные показатели страхового сектора

Рисунок 4

На 1 марта 2009 года в соответствии с выданными Агентством лицензиями на финансовом рынке республики действует 44 страховые (перестраховочные) организации, при этом лицензии на осуществление деятельности по страхованию жизни имеют 8 организаций, по обязательному страхованию ГПО владельцев транспортных средств – 30 организаций. Также на рынке страховых услуг осуществляют деятельность 12 страховых брокеров и 63 актуарий.

За два месяца 2009 года совокупные активы страховых организаций увеличились на 9,3%, составив на 1 марта 2009 года 293,91 млрд. тенге. Совокупный собственный капитал увеличился на 2,6% и составил 170,2 млрд. тенге. Сумма резервов оставила 103,9 млрд. тенге.

Объем страховых премий, принятых по договорам прямого страхования по состоянию на 1 марта 2009 года составил 17,9 млрд. тенге, что на 51,0% меньше аналогичного показателя 2008 года. В том числе объем страховых премий по обязательному страхованию увеличился на 2,4% и составил 4,3 млрд. тенге, по добровольному личному страхованию страховые премии составили 3,5 млрд. тенге (уменьшение на 23,9%), по добровольному имущественному страхованию – 10,1 млрд. тенге (уменьшение на 63,5%).

Объем страховых премий по отрасли «страхование жизни» на 01 марта 2009 года составил 1,1 млрд. тенге (увеличение на 37,5%), а доля страхования жизни в совокупных страховых премиях составила 6,1% (на 1 марта 2008 года составляла 2,2%).

По состоянию на 1 марта 2009 года сумма страховых премий, переданных весование, составила 12,1 млрд. тенге или 67,6% от общего объема страховых премий, при этом на перестрахование нерезидентам передано 58,1% от общего объема страховых премий (на 01 марта 2008 г. доля страховых премий, переданных на перестрахование нерезидентам, составляла 40,5%).

Объем страховых выплат, произведенных по договорам прямого страхования за два месяца 2009 года составил 3,4 млрд. тенге, что меньше показателя предыдущего года на 50,0%. В том числе, по обязательному страхованию объем страховых выплат составил 1,3 млрд. тенге (увеличение на 8,3%), по добровольному личному страхованию – 1,0 млрд. тенге (уменьшение на 9,1%) и по добровольному имущественному страхованию – 1,0 млрд. тенге (уменьшение на 77,8%).

В настоящее время в системе гарантирования страховых выплат участвуют 33 страховые (перестраховочные) организации.

В феврале 2009 года в целях устранения нарушений законодательства, регулирующего деятельность страхового рынка, Агентством в адрес страховых организаций было направлено 1 письменное предписание, 2 письменных обязательства и 2 письменных соглашения.

По состоянию на 1 марта 2009 года в процессе принудительной ликвидации находятся 1 страховая (перестраховочная) организация (АО «СК «Валют-Транзит Полис).

Также в феврале 2009 года, правлением Агентства приняты постановления:

– «О признании утратившим силу ранее выданного согласия Акционерному обществу «Полиграфия» на приобретение статуса крупного участника Акционерного общества «Страховая компания «САЯ»;

– «О внесении изменения в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 12 января 2009 года №1 «О лишении лицензии на право осуществления страховой деятельности, выданной Акционерному обществу «Компания по страхованию жизни «Валют-Транзит Life»».

По состоянию на 1 марта 2009 года в республике функционируют 14 накопительных пенсионных фондов, которые имеют 75 филиалов и 48 представительств в регионах республики.

Лицензии на инвестиционное управление пенсионными активами имеют 13 юридических лиц, из них 9 фондов имеют лицензии на самостоятельное управление пенсионными активами. В феврале 2009 года лицензии на самостоятельное управление пенсионными активами накопительным пенсионным фондам не выдавались.

Количество индивидуальных пенсионных счетов (далее – счет) вкладчиков (получателей) по обязательным пенсионным взносам по состоянию на 1 марта 2009 года составило 9 645 427 с общей суммой пенсионных накоплений 1 494,7 млрд. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих обязательные пенсионные взносы, увеличилось на 34 568 (0,4%), пенсионные накопления, в свою очередь, увеличились на 60,6 млрд. тенге (4,2%).

Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам по состоянию на 1 марта 2009 года составило 41 081 с общей суммой пенсионных накоплений 913,2 млн. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих добровольные пенсионные взносы, уменьшилось на 657 (-1,6%), пенсионные накопления, также уменьшились на 13,1 млн. тенге (1,4%).

Количество счетов вкладчиков (получателей) по добровольным профессиональным пенсионным взносам, увеличившись за февраль 2009 года на 15 (0,4%), пенсионные накопления, в свою очередь на 0,9 млн. тенге (1,5%) по состоянию на 1 марта 2009 года составило 4 044 счета с общей суммой пенсионных накоплений 63,1 млн. тенге.

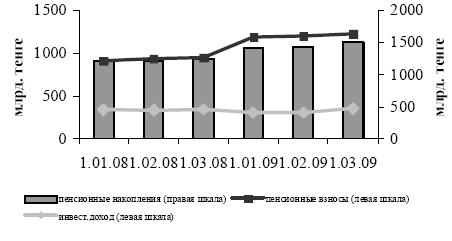

Общая сумма пенсионных накоплений вкладчиков (получателей), увеличившись за февраль 2009 года на 60,7 млрд. тенге (4,2%), составили на 1 марта 2009 года 1 499,8 млрд. тенге. С начала текущего года прирост пенсионных накоплений составил 79,3 млрд. тенге (5,6%), что на 37,6 млрд. тенге (90,2%) больше прироста пенсионных накоплений, сложившегося за аналогичный период прошлого года. Общее поступление пенсионных взносов, увеличившись за февраль 2009 года на 22,7 млрд. тенге (1,9%), составило на 1 марта 2009 года 1 228,0 млрд. тенге.

Сумма «чистого» инвестиционного дохода от инвестирования пенсионных активов (за минусом комиссионных вознаграждений), распределенная на индивидуальные пенсионные счета вкладчиков (получателей), увеличившись за февраль 2009 года на 43,1 млрд. тенге (14,0%), по состоянию на 1 марта 2009 года составила 351,8 млрд. тенге.

В общей сумме пенсионных накоплений вкладчиков (получателей) доля «чистого» инвестиционного дохода на 1 марта 2009 года составила 23,5%, за февраль 2009 года доля сократилась на 2,01 процентных пункта.

Пенсионные выплаты и переводы в страховые организации из накопительных пенсионных фондов по состоянию на 1 марта 2009 года составили 100,9 млрд. тенге. В феврале 2009 года фондами осуществлены пенсионные выплаты получателям на общую сумму 4,8 млрд. тенге (5%).

|

Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений

Рисунок 5

Переводы пенсионных накоплений вкладчиков (получателей) из одного фонда в другой, увеличившись за февраль 2009 года на 11,9 млрд. тенге (3,6%), по состоянию на 1 марта 2009 года составили 345,0 млрд. тенге.

По состоянию на 1 марта 2009 года средневзвешенные коэффициенты номинального дохода по пенсионным активам накопительных пенсионных фондов составили:

– за 5 летний период (февраль 2004 года – февраль 2009 года) – 41,1% (накопленный уровень инфляции за аналогичный период – 61,9%). Скорректированный средневзвешенный коэффициент номинального дохода – 35,6%;

– за 3-х летний период (февраль 2006 года – февраль 2009 года) – 23,2% (накопленный уровень инфляции за аналогичный период – 39,3%);

– за 12 месяцев (февраль 2008 года – февраль 2009 года) – 1,7%) (уровень инфляции за аналогичный период – 8,7%).

В феврале 2009 года за невыполнение отдельных норм действующего законодательства РК накопительным пенсионным фондам было направлено 1 письменное предписание, 2 письма-обязательства и заключено 1 письменное соглашение.

По состоянию на 1 марта 2009 года в процессе принудительной ликвидации по решению суда находится 1 накопительный пенсионный фонд (АО «НП «Валют – Транзит Фонд»).

2. Правовые и законодательные основы финансовой системы Республики Казахстан

2.1 Правовые основы функционирования финансовой системы РК

На современном этапе развития казахстанской экономики, финансовый сектор страны перешел на качественно новый уровень своего развития. Большая часть реформ, направленных на создание основы для его успешного функционирования в перспективе, уже осуществлена.

Финансовая система Казахстана на сегодняшний день является, по сравнению с другими странами СНГ, наиболее реформированной и опережает страны постсоветского пространства по уровню развития финансового сектора на несколько лет. Она признана одной из самых прогрессивных, и это подтверждают ведущие международные эксперты.

Осуществление государственных регулирующих и надзорных функций за финансовым сектором закреплено за следующими государственными органами: Правительством, Национальным Банком Республики Казахстан и Агентством по регулированию и надзору финансового рынка и финансовых организаций в рамках законодательно закрепленных за ними функций и полномочий.

Составной частью политики Республики Казахстан в сфере регулирования и надзора национального финансового рынка были приоритеты создания новой системы государственного регулирования деятельности финансовых институтов, предусматривающей, с учётом положительной международной практики по этому вопросу, объединение всех надзорных и регуляторных функций в рамках одного специализированного органа.

В связи с этим в конце 90-х годов в республике начали формироваться элементы новой системы государственного регулирования деятельности финансовых институтов, на основе практики и общей методологической базы надзора, сформированной Национальным Банком Республики Казахстан. В течение нескольких лет Национальному Банку были переданы функции и полномочия Департамента страхового надзора Министерства финансов Республики Казахстан по надзору страхового рынка (1998 г.), Национальной комиссии Республики Казахстан по ценным бумагам – по регулированию рынка ценных бумаг (2001 г.), Комитета по регулированию деятельности накопительных пенсионных фондов Министерства труда и социальной защиты населения Республики Казахстан – по регулированию деятельности накопительных пенсионных фондов (2002 г.).

В 2003 году Национальный Банк Республики занимал ключевую позицию в регулировании финансового рынка страны. Такая концентрация регуляторных и надзорных функций в центральном банке страны была промежуточным шагом к созданию самостоятельного государственного органа надзора, путем его выделения из Национального Банка Республики Казахстан.

Основной целью реформы государственного регулирования и надзора финансового рынка и финансовых организаций являлось создание эффективной и независимой системы консолидированного надзора, в целях повышения уровня защиты интересов потребителей финансовых услуг и развития стабильной инфраструктуры отечественного финансового рынка.

Важным фактором развития финансового сектора страны стало начало деятельности с 1 января 2004 года Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН РК), которому были переданы соответствующие функции и полномочия от Национального Банка.

Законом Республики Казахстан «О государственном регулировании и надзоре финансового рынка и финансовых организаций» были определены новые цели государственного регулирования и надзора на финансовом рынке и финансовых организаций:

1) обеспечение финансовой стабильности финансового рынка и финансовых организаций и поддержание доверия к финансовой системе в целом;

2) обеспечение надлежащего уровня защиты интересов потребителей финансовых услуг;

3) создание равноправных условий для деятельности финансовых организаций, направленных на поддержание добросовестной конкуренции на финансовом рынке.

Законодательно определенными задачами государственного регулирования и надзора финансового рынка и финансовых организаций были признаны:

1) установление стандартов деятельности финансовых организаций, создание стимулов для улучшения корпоративного управления финансовых организаций;

2) мониторинг финансового рынка и финансовых организаций в целях сохранения устойчивости финансовой системы;

3) сосредоточение ресурсов надзора на областях финансового рынка, наиболее подверженных рискам, с целью поддержания финансовой стабильности;

4) стимулирование внедрения современных технологий, обеспечение полноты и доступности информации для потребителей о деятельности финансовых организаций и оказываемых ими финансовых услугах.

В своей деятельности Агентство сохранило преемственность политики и практики регулирования и надзора финансового рынка и руководствуется, прежде всего, целью дальнейшего реформирования системы государственного регулирования финансового рынка – создание независимой и эффективной системы консолидированного финансового надзора, включая комплексную реализацию методов и процедур надзора и регулирования финансового рынка для повышения уровня защиты прав и интересов потребителей финансовых услуг, а также формирования стабильного отечественного финансового рынка.

Указом Президента Республики Казахстан №1270 от 31.12.2003 года было утверждено Положение об Агентстве Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций.

Законодательство Республики Казахстан о государственном регулировании и надзоре финансового рынка и финансовых организаций основывается на Конституции Республики Казахстан, состоит из настоящего Закона и иных нормативных правовых актов Республики Казахстан.

Целями государственного регулирования и надзора финансового рынка и финансовых организаций являются:

1) обеспечение финансовой стабильности финансового рынка и финансовых организаций и поддержание доверия к финансовой системе в целом;

2) обеспечение надлежащего уровня защиты интересов потребителей финансовых услуг;

3) создание равноправных условий для деятельности финансовых организаций, направленных на поддержание добросовестной конкуренции на финансовом рынке.

2. Принципами государственного регулирования и надзора финансового рынка и финансовых организаций являются:

1) эффективное использование ресурсов и инструментов регулирования;

2) прозрачность деятельности финансовых организаций и финансового надзора;

3) стимулирование управления финансовых организаций, основанного на оценке рисков;

4) комплексность мер по обеспечению защиты интересов потребителей финансовых услуг путем поддержки развития новых финансовых инструментов и услуг, а также внедрения современных технологий на финансовом рынке;

5) ответственность органов финансовой организации.

Задачами государственного регулирования и надзора финансового рынка и финансовых организаций являются:

1) установление стандартов деятельности финансовых организаций, создание стимулов для улучшения корпоративного управления финансовых организаций;

2) мониторинг финансового рынка и финансовых организаций в целях сохранения устойчивости финансовой системы;

3) сосредоточение ресурсов надзора на областях финансового рынка, наиболее подверженных рискам, с целью поддержания финансовой стабильности;

4) стимулирование внедрения современных технологий, обеспечение полноты и доступности информации для потребителей о деятельности финансовых организаций и оказываемых ими финансовых услугах.

Не допускается осуществление профессиональной деятельности на финансовом рынке лицами, не обладающими соответствующей лицензией, выданной в соответствии с законодательством Республики Казахстан.

Сделки по оказанию финансовых услуг, совершенные без соответствующей лицензии уполномоченного органа, являются недействительными.

Пруденциальными нормативами являются экономические ограничения, устанавливаемые уполномоченным органом для финансовых организаций в целях обеспечения их финансовой устойчивости и защиты интересов потребителей финансовых услуг.

В случаях, предусмотренных законодательными актами Республики Казахстан, уполномоченный орган вправе устанавливать пруденциальные нормативы и иные обязательные к соблюдению нормы и лимиты на консолидированной основе.

Определенное участие в управлении государственными финансами принимает Национальный банк Республики Казахстан в соответствии со спецификой своих функций.

Национальный банк Республики Казахстан как непосредственно, так и опосредованно влияет на финансовые отношения при проведении денежно-кредитной политики, регулировании денежного обращения, управлении кредитными ресурсами; банк участвует совместно с Министерством финансов в валютно-финансовых отношениях государства, внешнем взаимствовании денежных средств для финансирования потребностей экономики. Поэтому эффективность управляющего воздействия Национального банка сказывается на состоянии государственных финансов и финансов хозяйствующих объектов при проведении единой финансово-кредитной политики государства [5, 203].

Компетенция Правительства Республики Казахстан в управлении финансами определяется его статусом как органа исполнительной власти и включает:

1) разработку основных направлений социально-экономической политики, стратегических и тактических мер по ее осуществлению;

2) разработку государственных социально-экономических и научно-технических программ, индикативных планов;

3) разработку и исполнение республиканского бюджета;

4) разработку и осуществление мер по укреплению финансовой системы страны, обеспечение контроля за соблюдением законности при образовании и использовании государственных финансовых, валютных и материальных ресурсов;

5) осуществление структурной и инвестиционной политики;

6) организацию управления государственной собственностью;

7) решение вопросов социально-экономического развития регионов;

8) разработку мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями;

9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны.

Общегосударственные финансы управляются Министерством финансов.

Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией Республики Казахстан, с действующим законодательством, распоряжениями Правительства республики, решениями местных представительных и исполнительных органов, приказами, инструкциями и указаниями Министерства финансов и налоговых органов.

Предупреждение, выявление, привлечение и расследование правонарушений в сфере экономической и финансовой деятельности призвана обеспечить финансовая полиция – как правоохранительная структура, включающая центральное Агентство и территориальные органы. В целом их задачи состоят в обеспечении экономической безопасности Республики Казахстан, в том числе расследование правонарушений, связанных с уклонением от уплаты налогов, таможенных сборов и других обязательных платежей в бюджет, легализацией (отмыванием) денежных средств или иного имущества, добытых незаконным путем.

Органы финансовой полиции осуществляют оперативно-розыскную деятельность в отношении лиц, совершивших правонарушения в сфере экономической и финансовой деятельности или подозреваемых в их совершении, принимают меры к возмещению нанесенного государству ущерба. В их задачи входит также совершенствование форм и методов борьбы с экономической и финансовой преступностью, координация и проведение с финансовыми, налоговыми и таможенными органами профилактических мероприятий по вопросам своей компетенции, обеспечение безопасности деятельности финансовых, налоговых и таможенных органов, разработка правовых, организационных и экономических механизмов реализации своей деятельности.

Органы финансовой полиции взаимодействуют с компетентными органами зарубежных государств по вопросам предупреждения, выявления и пресечения правонарушений в сфере экономической и финансовой деятельности, участвуют в аналогичной деятельности международных организаций.

Задачами таможенных органов являются защита экономических интересов и экономической безопасности страны (таможенный и валютный контроль, борьба с контрабандой и преступлениями в сфере таможенного дела, нарушениями таможенных правил и налогового законодательства, а в части финансов – взимание таможенных платежей и налогов, штрафов, конфискации товаров и транспортных средств [5, 211].

2.2 Государственная политика в сфере регулирования финансового сектора Республики Казахстан в условиях мирового финансового кризисаВ рамках реформирования системы государственного регулирования финансового рынка на основании Закона Республики Казахстан от 4 июля 2003 года «О государственном регулировании и надзоре финансового рынка и финансовых организаций» создан единый государственный орган надзора за деятельностью участников финансового рынка – Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (далее – Агентство).

В целях стимулирования малого бизнеса и микробизнеса к выходу из тени в рамках развития кредитных учреждений была построена трехуровневая система кредитования, состоящая из банков, организаций, осуществляющих отдельные виды банковских услуг, и микрокредитных организаций, приняты необходимые законодательные акты, регламентирующие их деятельность.

Исключены из лицензируемых видов деятельности операции, осуществляемые микрокредитными организациями, что дало положительный импульс развитию микрокредитования.

Для повышения уровня конкуренции на рынке банковских услуг проведены мероприятия по либерализации системы регулирования небанковских организаций, которые в целом предусматривают вопросы снижения чрезмерного государственного влияния на их деятельность, в том числе в части лицензирования. Отменены процедуры выдачи предварительного согласия Агентством (с условием обязательного информирования) на открытие филиалов банков, представительств банков-резидентов, представительств банков-нерезидентов, что является упрощением процедур их открытия.

Разработан и введен в действие Закон Республики Казахстан от 23 декабря 2005 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам лицензирования и консолидированного надзора». Данным Законом введено регулирование «банковских конгломератов» для ограничения рисков, которые могут повлиять на банк и связанных с ним других участников конгломерата, усилены требования к приобретению статуса крупного участника банка и банковского холдинга, в том числе к прозрачности структуры собственности крупного участника и банковского холдинга, ограничена инвестиционная деятельность банка и банковского холдинга, приняты подзаконные нормативные правовые акты, необходимые для реализации положений Закона о консолидированном надзоре. Эти меры способствуют обеспечению стабильности банковского сектора и финансовой системы Казахстана в целом.

В целях повышения прозрачности деятельности банковской системы разработан и предложен банкам на подписание Меморандум о сотрудничестве и взаимодействии по вопросам повышения прозрачности деятельности банка, который предусматривает раскрытие банками информации о реальных собственниках банка, о перечне контролируемых банком организаций, об аффилированных лицах банка и совершаемых с ними сделках, о стратегии развития бизнеса банка на ближайшие пять лет.

Меморандум направлен Агентством на рассмотрение 17 банкам второго уровня. По состоянию на 1 июля 2006 года Меморандум подписан с 16 банками второго уровня. Это способствует увеличению уровня прозрачности и публичности структуры собственников банков второго уровня и является важным аспектом в повышении уровня стабильности финансового сектора.

В целях содействия созданию сильной финансовой инфраструктуры и увеличению доверия к национальной финансовой системе разработана и утверждена Агентством в конце 2004 года Схема оперативных действий при нарастании системных рисков на финансовом рынке.

Таблица 6 – Сведения об обращениях в АФН РК

| № п/п | Наименование финансовой организации | Количество обращений | Удельный вес в соответствующем секторе финансового рынка, % |

| Банковская деятельность | |||

| 1 | АО «Валют-Транзит Банк» | 12 | 30,77 |

| АО «Альянс Банк» | 7 | 17,95 | |

| 2 | АО «Народный банк Казахстана» | 7 | 17,95 |

| 3 | АО «Казкоммерцбанк» | 2 | 7,70 |

| 4 | Другие | 8 | 20,51 |

| ИТОГО: | 39 | 50,65 | |

| Небанковская деятельность | |||

| Итого: | 0 | 0,0 | |

| Страховая деятельность | |||

| 1 | Другие | 8 | 100 |

| ИТОГО: | 8 | 10,39 | |

| Рынок ценных бумаг | |||

| В том числе по вопросам: | |||

| 1 | нарушения прав акционеров АО «АИМ» | 1 | 25 |

| 2 | АО «АТФБанк» | 1 | 25 |

| 3 | Невыплата дивидендов АО ТНК «КазХром» | 1 | 25 |

| 4 | Нарушение прав эмитентов ценных бумаг АО «Регистр – Центр» | 1 | 25 |

| ИТОГО: | 4 | 5,19 | |

| Накопительная пенсионная система | |||

| 1 | АО «НПФ «НефтеГаз-Дем» | 15 | 57,69 |

| 2 | АО «ОНПФ им. Д.А. Кунаева» | 4 | 15,39 |

| 3 | АО «Валют-Транзит Полис» | 2 | 7,69 |

| 4 | Другие | 5 | 19,23 |

| ИТОГО: | 26 | 33,77 | |

| Итого | 77 | 100 | |

| Источник – ПРЕСС – РЕЛИЗ о состоянии финансового рынка и финансовых организаций на 1 февраля 2008 года | |||

С учетом стандартов Европейского союза и дальнейшего внедрения международных стандартов надзора Базельского комитета по банковскому надзору, Международной ассоциации органов страхового надзора, Международной организации комиссий по ценным бумагам приняты нормативные правовые акты, в т.ч. в части пруденциального регулирования деятельности финансовых организаций, системы управления рисками в данных организациях, консолидированного надзора.

В целях приближения регулирования банковского сектора Казахстана к международным стандартам, проведена работа по осуществлению перехода банковской системы Казахстана на новое соглашение адекватности капитала Базельского комитета по Банковскому надзору «Международная конвергенция расчета капитала и стандартов капитала» (International Convergence of Capital Measurement and Capital Standards) (Базель II).

В январе 2008 года в Агентство поступило 77 обращений физических и юридических лиц, а также других государственных органов. Из общего числа поступивших обращений 50,65% писем затрагивали вопросы деятельности банков второго уровня, 5,19% – по деятельности субъектов рынка ценных бумаг, 10,39% писем – по вопросам деятельности страховых организаций, 33,77% – относительно деятельности накопительных пенсионных фондов.

В таблице 6 приведены сведения об обращениях в разрезе банков второго уровня, страховых организаций, накопительных пенсионных фондов и организаций, осуществляющих деятельность на рынке ценных бумаг, и их удельном весе в общем объеме обращений. Также в январе 2008 г. завершена работа по рассмотрению 76-ти ранее поступивших обращений.

Повышение уровня защиты интересов вкладчиков стало возможным благодаря более эффективному функционированию системы гарантирования депозитов в банках второго уровня. В этих целях 7 июля 2006 года принят Закон Республики Казахстан «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан», который определяет безусловные гарантии по возврату депозитов физическим лицам, являющимся вкладчиками принудительно ликвидируемого банка. Увеличен минимальный размер гарантийного возмещения в соответствие с рекомендациями Международного Валютного Фонда (МВФ).

В настоящее время участниками системы коллективного гарантирования (страхования) вкладов физических лиц Республики Казахстан являются 33 банка второго уровня, повысилось доверие населения банковскому сектору, способствовавшее увеличению депозитной базы банков: с начала 2004 года объем вкладов физических лиц в банках увеличился на 73,8% и на 1 января 2006 года составил 596,8 млрд. тенге. На данном этапе система защиты вкладов отвечает почти всем основным международным стандартам страхования депозитов, в частности рекомендованных МВФ и Форумом финансовой стабильности.

В области развития страхового рынка страны, введен ряд обязательных видов страхования, созданы фонд гарантирования страховых выплат, государственная аннуитетная компания, государственная корпорация по страхованию экспортно-импортных кредитов, расширена возможность иностранного присутствия на отечественном страховом рынке. В итоге, на 1 января 2006 года на финансовом рынке республики действует 37 страховых (перестраховочных) организаций, 12 страховых брокеров и 30 актуариев.

Финансовый сектор Казахстана формируется и функционирует под воздействием факторов, имеющих системный характер. Совокупное влияние различных факторов создает среду, в которой нарабатывается и закрепляется практика деятельности институтов финансового сектора, а значит, определяет вектор и степень влияния финансового сектора на реальный сектор экономики и его конкурентоспособность.

В этой связи, приоритетом государственной политики должно стать совершенствование системообразующих факторов, оказывающих долгосрочное влияние на формирование практики деятельности финансовых институтов:

-качество государственного регулирования;

-качество корпоративного законодательства;

-наличие достоверной и качественной информации (в том числе финансовой отчетности) как финансовых организаций, так и предприятий реального сектора, ценные бумаги, которых находятся в обращении на рынках ценных бумаг, а также свободный доступ к ней;

-уровень развития инфраструктуры финансового сектора степень доверия и осведомленности

-населения об услугах финансового сектора;

-подготовка профессиональных кадров для финансового рынка;

-совершенствование бухгалтерского учета и налогообложения участников финансового рынка и финансовых инструментов.

Осуществление государственных регулирующих и надзорных функций за финансовым сектором закреплено за следующими государственными органами: Правительством, Агентством, Национальным Банком Республики Казахстан и Агентством по регулированию деятельности регионального финансового центра города Алматы в рамках законодательно закрепленных за ними функций и полномочий.

Работа данных государственных органов будет осуществляться по следующим основным направлениям:

-институциональное укрепление Агентства, направленное на повышение профессионализма сотрудников и создания возможностей для повышения качества мониторинга институтов финансового сектора;

-дальнейшее внедрение современных систем управления рисками финансовых организаций;

-совершенствование системы пруденциального регулирования финансовых организаций и надзора, путем внедрения методов надзора на основе оценки рисков (risk based supervision);

-анализ возможных регулятивных рисков и снижение их влияния на финансовую систему;

-совершенствование консолидированного надзора;

-формирование условий для проведения финансовыми организациями самостоятельной и независимой внешней оценки внутренних систем управления рисками;

-обеспечение защиты прав акционеров и инвесторов;

-дальнейшее совершенствование системы ведения бухгалтерского учета и составления финансовой отчетности согласно Международным стандартам финансовой отчетности (МСФО) в финансовых организациях и внедрение МСФО в организациях реального сектора;

-повышение эффективности управления внешним заимствованием банковского сектора страны;

-взаимодействие с международными организациями и уполномоченными органами других государств.

Совершенствование операций и инструментов денежно-кредитного регулирования.

На ближайшие три года Национальный Банк ставит перед собой задачу поддержания низкого уровня инфляции. Такая постановка задачи обуславливает:

-необходимость дальнейшего совершенствования методов денежно-кредитного регулирования и анализа финансового сектора;

-продолжение подготовки к переходу Национальным Банком к режиму денежно-кредитной политики, основанному на принципах инфляционного таргетирования;

-повышение регулирующей роли ставок по операциям Национального Банка;

-тесную координацию с Правительством по вопросам поддержания стабильности цен.

Обеспечение стабильности цен, являясь основой финансовой устойчивости, будет содействовать экономическому развитию страны, повышению ее конкурентоспособности, тем самым, подготавливая почву для вступления страны в ВТО.

В свою очередь, углубление анализа финансового сектора, необходимость получения более адекватной картины финансовой деятельности в стране требуют расширения институционального охвата денежно-кредитной статистики. В этой связи проводится работа по охвату счетов других (небанковских) финансовых организаций для составления более полного обзора финансового сектора.

Совершенствование политики Национального Банка должно быть обеспечено качественными и количественными оценками изменений экономической конъюнктуры, а также повышением качества экономического анализа и краткосрочного прогнозирования основных тенденций, как на макроэкономическом уровне, так и на уровне регионов и отдельных отраслей. Для этого Национальным Банком проводится мониторинг предприятий реального сектора, который по мере необходимости будет совершенствоваться.

Основной проблемой при решении данной задачи на текущем этапе является большая избыточная ликвидность банковской системы. В условиях избыточной ликвидности трудно влиять на рыночные процентные ставки. Кроме того, сама избыточная ликвидность способствует поддержанию инфляционного давления. Ситуация усугубляется недостаточностью портфеля ценных бумаг Национального Банка, ограничивающей полномасштабное использование операций открытого рынка для регулирования банковской ликвидности. Рост влияния процентных ставок Национального Банка может произойти при отсутствии или низком уровне избыточной ликвидности.

Для достижения поставленной цели Национальный Банк будет осуществлять следующие меры:

1. Совершенствование методов денежно-кредитного регулирования:

-принятие дальнейших мер по сокращению избыточной ликвидности на финансовом рынке путем совершенствования инструментов денежно-кредитной политики;

-дальнейшее совершенствование методов моделирования влияния денежно-кредитной политики на макроэкономические показатели, в частности на инфляцию;

-разработка схемы проведения денежно-кредитной политики с использованием принципов инфляционного таргетирования;

-взаимодействие с Правительством Республики Казахстан в части прогнозирования основных макроэкономических показателей.

Похожие работы

... на любые национальные и другие особенности. 1.2 Бюджетное устройство и бюджетная политика Республики Беларусь В Законе РБ "О бюджетной системе РБ и государственных внебюджетных фондах" № 2347-XII от 4.03.1993 "государственный бюджет" определен как "основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и ...

... для развития государственно-частного партнерства путем передачи частному инвестору прав собственности либо функций по управлению инфраструктурными отраслями[8]. 2 Понятие и значение финансовой системы государства Понятие финансовой системы является развитием более общего определения — финансы, которые выражают экономические общественные отношения. Финансы – это система экономических ...

... в деятельности международных финансовых организаций и т. д. Степень открытости финансовой системы должна регулироваться в интересах развития экономики страны. 6. Управление финансовой системой государства Финансовая система государства обладает всеми свойствами сложных систем: большое число разнородных элементов, эмерджентность, иерархия, надежность, гибкость, уязвимость, устойчивость и ...

... бюджетного регулирования; усиление контроля за эффективностью использования бюджетных ассигнований. Таким образом, проанализировав множество источников можно сделать вывод, что финансовая система Российской Федерации координирует движение денежных средств посредством различных фондов и требует постоянного совершенствования, учитывая постоянно меняющиеся экономические условия и предпосылки. ...

0 комментариев