Навигация

3.1. История налогов.

В Казахстане до середины XIX века эквивалентом заменителем денег был скот (преимущественно овцы, лошади), в переводе на стоимость которых оценивались другие товары.

Общинники-скотоводы кочевали на землях, принадлежащих феодалам, и обязаны были платить им земельную ренту – 20-ю часть скота в скотоводческих районах – зекет и 10-ю часть урожая в земледельческих районах – ушур. Кроме того, они делали так называемые «добровольные» подношения своему феодалу скотом – согым (наиболее упитанным, предназначенным для осеннего забоя) и мясом (сыбыга). Большая часть зекета и ушура шла в пользу ханов. Они брали также судебную пошлину (ханлык) – 1/10 сумму судебного иска, пошлины с проходивших через кочевья караванов. Во время воин источником доходов феодалов была еще и военная добыча – ясырь. Формой обогащения феодалов был сауын – «родовая помощь» - отдача ими своего скота на выпас беднякам, которые имели право пользоваться молоком и шерстью, но обязаны были потом возвращать скот с приплодом. Кокандское ханство взимало с казахов-земледельцев харадж – 2/3 урожая. В 1834 г. Была введена раскладочная система налогообложения – от имени хана указывалась предполагаемая сумма, которую должны казахские лица распределять по своему усмотрению между плательщиками, а владельцы феодально-родовой верхушки от уплаты были освобождены. В 1841г. Зекет взимался только в денежной форме (по принципу раскладочной системы) – серебром, а согым – деньгами или скотом (по желанию). Позже зекет взимался от количества скота, а согым – от числа кибиток. Раскладочная система не учитывала изменение во времени числа скота и кибиток (что быстро менялось) и не была уравнительной.

После отмены в 1855-56гг. специальными манифестами недоимок самодержавие ввело окладочную подать, хотя в ее основе лежала та же ханская раскладка. Были и другие повинности: кибиточная подать – за проживание за пределами орды на внутренних землях;

Билетный сбор – при наиме в работники к линейным жителям;

Акциз – за перепуск скота за линию на казачьи земли и др.

Начиная с 1918г. Вводится высокопрогрессивное подоходно-имущественное налогообложение: подоходный налог, промысловый налог, налог на прирост прибылей торгово-промыленных предприятий, налог с недвижимого имущества, единовременный налог, акцизы на табак, спирт и некоторые другие товары. С 1919г. Была введена продовольственная разверстка «зерновых хлебов и фуража» в связи с резким обесцениванием денег в условиях военной интервенции. Практически произошла натурализация экономических отношений (заработной платы, социальных выплат, налогов). Характерными для периода военной интервенции и гражданской войны (период «военного коммунизма») были натуральный и единовременные чрезвычайные революционные налоги. В 1918 году вводится продовольственный налог – «продналог».

С переходом, начиная с 1921 года, к новой экономической политике – «нэп» возрождаются денежные формы налогов: косвенные – акцизы и прямые: промысловый, подоходно-поимущественный, с 1923 гоа для крестьянства введен единый сельскохозяйственный налог (объеденивший продовольственный, труд-гужевой, подворно-денежный, общегражданский налоги), который частично еще взимался в натуральной форме.

Финансовые реформы 1930-1932 годов унифицировали множественность налоговых платежей в два основных платежа: для государственных предприятий – налог с оборота и отчисления от прибылей, для кооперации – налог с оборота и подоходный налог. Население в городах уплачивало подоходный налог, налог на сверхприбыль, сбор на нужды культурно-бытового и жилищного строительства; сельское население – сельскохозяйственный налог с колхозов и населения, культжилсбор.

С началом Великой Отечественной войны был введен для граждан военный налог, надбавки к подоходному и сельскохозяйственному налогам. В 1941 году введен налог на холостяков, одиноких и малосемейных граждан. С 1942 года установлены пять местных налогов и сборов: налог со строений, земельная рента, сбор с владельцев транспортных средств, сбор с владельцев скота, разовый сбор на колхозных рынках.

С началом рыночных преобразований начали функционировать новые виды налогов: налог на добавленную стоимость, акцизы, налог с продаж.

С обретением независимости в Казахстане начала создаваться собственная налоговая система.

Закон «О налоговой системе в Республике Казахстан» от 24 декабря 1991 года практически являлся скопированным вариантом налогового законодательства Российской Федерации.

С 1992 по 1995 год (июнь) в Республике Казахстан функционировало 43 вида налогов и сборов:

16 – общегосударственных;

10 – общеобязательных местных налогов и сборов;

17 – местных налогов и сборов.

Согласно Указу Президента РК «О налогах и других обязательных платежах в бюджет; от 24 апреля 1995 года количество налогов сократилось до 11, а с учетом изменений и дополнений с 1999 года по 2001 год их количество увеличилось до 18.

В 2001 году принят новый Закон «О налогах и других обязательных платежах в бюджет» (введен с начала 2002 года), в котором дополнены и изменены положения и нормы налогообложения в связи с изменившимися экономическими и социальными условиями в стране.

Похожие работы

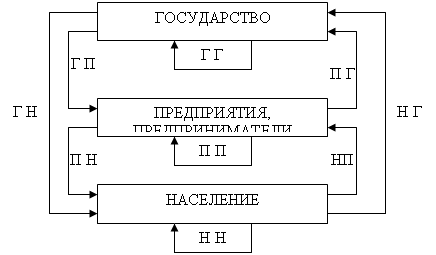

... мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями; 9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны. Общегосударственные финансы управляются Министерством финансов. Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией ...

... (в 1998г. на 2,5% к предыдущему году). Если страна сумеет быстро адаптироваться к реалиям финансовой глобализации, сумеет основательно подготовиться к вступлению в ВТО, то денежно-финансовая система получит дальнейшее развитие, становясь более крупной, современной и конкурентоспособной. Важнейшее значение для финансовой стабильности имеет диверсификация структуры экономики, форсирование ...

... Республики Казахстан Нурсултан Абишевич Назарбаев подписал Конституционный закон "О государственной независимости Республики Казахстан". Значительной вехой, определившей дальнейшее направление развития кредитно-банковской системы Казахстана, явилось принятие в апреле 1993 года новых законов - "О Национальном банке Республики Казахстан" и "О банках и банковской деятельности в Республике ...

... , определяющим и осуществляющим государственную денежно-кредитную политику Республики Казахстан. 2. Оценка роли Национального Банка Казахстана в денежно-кредитном регулировании экономики 2.1 Инструменты денежно-кредитной политики Национального Банка Национальный Банк Казахстана является единственным органом, определяющим и осуществляющим государственную денежно-кредитную политику ...

0 комментариев