Навигация

Финансовые ресурсы коммерческой организации

36384

знака

0

таблиц

10

изображений

2.1 Финансовые ресурсы коммерческой организации

Это денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении организации и предназначенные для выполнения финансовых обязательств, обеспечения воспроизводственных затрат, социальных потребностей и материального стимулирования работающих.

К основным источникам формирования финансовых ресурсов коммерческой организации относятся:

выручка от реализации продукции, работ и услуг;

выручка от прочей реализации (например, выбывших основных фондов, производственных запасов и т.п.);

внереализационные доходы (полученные штрафы, дивиденды и проценты по ценным бумагам и др.);

бюджетные средства;

средства, поступившие в порядке перераспределения финансовых ресурсов внутри вертикально интегрированных структур и отраслей.

Видами финансовых ресурсов коммерческой организации будут выступать прибыль от реализации товаров (работ или услуг), от реализации имущества, сальдо доходов и расходов от внереализационных мероприятий, амортизационные отчисления, резервные и аналогичные им фонды, образованные за счет прибыли прошлых лет.

Направлениями использования финансовых ресурсов коммерческой организации являются: платежи в бюджеты разного уровня и внебюджетные фонды, уплата процентов за пользование кредитом, погашение ссуд, страховые платежи, финансирование капитальных вложений, увеличение оборотных средств, финансирование научно исследовательских и опытно конструкторских работ, выполнение обязательств перед собственниками коммерческой организации (например, выплата дивидендов), материальное поощрение работников предприятия, финансирование их социальных нужд, благотворительные цели, спонсорство и т.п.

2.2 Финансовые ресурсы некоммерческой организации

Это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид деятельности некоммерческой организации будет оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования.

К основным источникам финансовых ресурсов некоммерческих организаций относятся:

взносы учредителей и членские взносы;

доходы от предпринимательской и иной приносящей доход деятельности;

бюджетные средства;

безвозмездные перечисления физических и юридических лиц;

прочие источники.

Видами финансовых ресурсов некоммерческих организаций выступают бюджетные средства, безвозмездные перечисления юридических и физических лиц, включая гранты, прибыль, амортизационные отчисления (кроме бюджетных учреждений), резервные и аналогичные им фонды (кроме бюджетных учреждений) и т.п.

Финансовые ресурсы некоммерческой организации используются для реализации основной цели ее создания. Это могут быть расходы, связанные с оплатой труда служащих, эксплуатацией помещения, приобретением оборудования, платежи в бюджеты и государственные внебюджетные фонды, капитальные вложения, капитальный ремонт зданий и сооружений и т.п.

Источниками финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, выступают валовой внутренний продукт, часть стоимости национального богатства и поступления от внешнеэкономической деятельности.

Валовой внутренний продукт является основным источником формирования государственных и муниципальных финансовых ресурсов. Но иногда, например, в периоды экономического кризиса или наступления чрезвычайных обстоятельств (революции, войны, крупные стихийные бедствия и т.п.) в качестве источника государственных и муниципальных финансовых ресурсов может выступать ранее накопленное национальное богатство.

Финансовыми ресурсами органов государственной власти и местного самоуправления являются:

налоговые доходы (налог на прибыль организаций, налог на доходы физических лиц, единый социальный налог и др.);

не налоговые доходы (дивиденды по акциям, находящимся в государственной и муниципальной собственности, доходы от сдачи государственного и муниципального имущества в аренду, проценты, полученные от предоставления бюджетных кредитов (бюджетных ссуд) и т.п.);

безвозмездные перечисления (от бюджетов других уровней, государственных внебюджетных фондов и др.);

другие доходы.

Использование финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, непосредственно связано с функциями государства: экономической, социальной, управленческой, укрепления обороноспособности; посредством финансовых ресурсов обеспечиваются важные потребности общества в области развития экономики, финансирования социальной сферы, осуществления государственного и муниципального управления, укрепления обороноспособности страны и т.п.

Формирование и использование финансовых ресурсов осуществляется в фондовой или не фондовой форме. Фондовая форма предопределена потребностями органов государственной власти и местного самоуправления, нуждающихся в финансовых ресурсах для обеспечения своего функционирования, и некоторыми потребностями субъектов хозяйствования, осуществляющих расширенное воспроизводство. При формировании и использовании их финансовых ресурсов используются как фонды многоцелевого назначения, так и узкоцелевые.

Финансовые фонды имеют, следующие черты:

это обособившаяся часть, выделившаяся из общей суммы денежных средств;

в результате обособления денежный фонд начинает функционировать самостоятельно, причем эта самостоятельность относительна, происходит постоянное пополнение и использование средств;

всегда создается для финансирования какой-либо цели, причем цели могут быть разного порядка, широкие и узкие;

имеет правовое обеспечение, в котором регулируются вопросы порядка его образования и использования.

Фондовая форма образования и использования финансовых ресурсов имеет преимущества по сравнению с не фондовой. Формирование обособленно функционирующих финансовых фондов с четкой регламентацией порядка их формирования и использования обеспечивает концентрацию финансовых ресурсов для выполнения неотложных задач, позволяет эффективнее управлять ими и облегчает контроль за их формированием и использованием. Однако если ранее фондовая форма была основной, то в условиях рынка в фондовой форме формируются и используются в основном финансовые ресурсы органов государственной власти и местного самоуправления. К таким фондам относят бюджеты соответствующих уровней и внебюджетные фонды. Форма использования финансовых ресурсов субъектов хозяйствования в настоящее время в меньшей степени регламентирована государством.

Порядок использования финансовых ресурсов коммерческими организациями определяется их учредительными документами, и поэтому здесь возможно сочетание фондовой и не фондовой форм. Часть ресурсов субъектов хозяйствования может быть направлена на образование фондов целевого назначения (например, экономического стимулирования, резервных фондов). Использование финансовых ресурсов на выполнение финансовых обязательств перед бюджетами разных уровней, государственными внебюджетными фондами, банками, страховыми организациями, уплата штрафных санкций осуществляется в не фондовой форме.

Глава 3. Источники формирования финансовых ресурсов

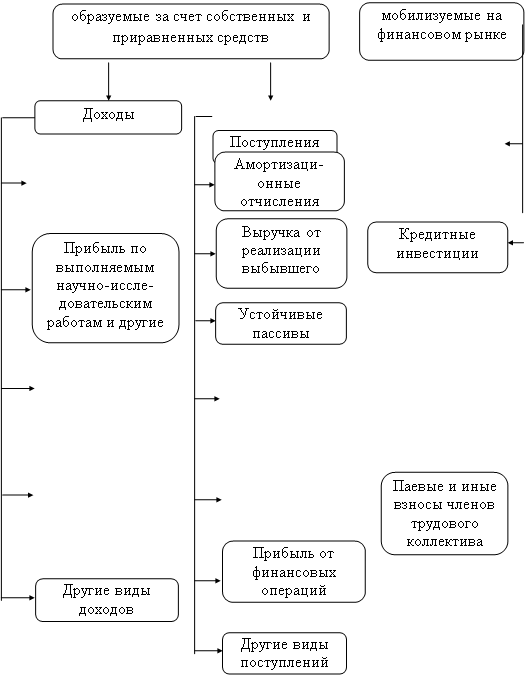

Источниками формирования финансовых ресурсов сети «Эксперт» в организационно-экономическом отношении являются: собственные и приравненные к ним средства; средства, мобилизуемые на финансовом рынке; поступление средств в порядке перераспределения (рис.2).

Рис. 2 Формирование финансовых ресурсов

Собственные средства предприятия торговли — это финансовые ресурсы, принадлежащие ему на правах собственности и являющиеся экономической основой торгово-хозяйственной деятельности. Они направляются на обеспечение потребности в основных и оборотных средствах предприятия.

Собственные финансовые ресурсы, используемые на образование основных и оборотных средств предприятия, характеризуют собственный капитал.

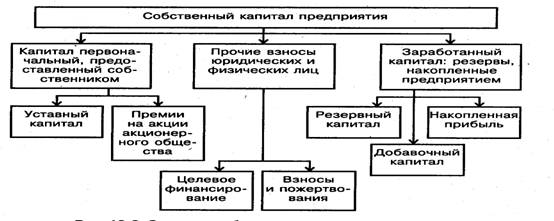

Собственный капитал предприятия торговли формируется за счет следующих источников денежных средств: первоначального капитала, предоставленного собственником; прочих взносов юридических и физических лиц; резервов, накопленных предприятием (рис. 3).

Рис. 3. Структура собственного капитала предприятия

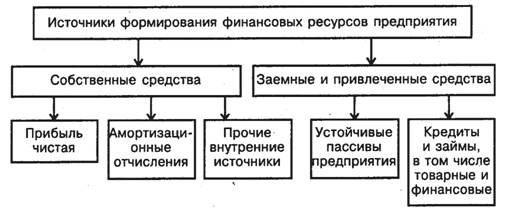

Механизм образования устойчивых пассивов обусловлен разрывом во времени между начислением и выплатой задолженности по их отдельным элементам. Они занимают пограничное место между собственными и заемными средствами и по своему содержанию представляют внутренние источники формирования заемных средств. Внешними источниками привлечения заемных средств финансовых ресурсов торгового предприятия являются: финансовый (банковский) кредит и товарный (коммерческий) кредит (рис. 4).

Рис. 4. Состав источников формирования финансовых ресурсов.

Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств — собственных, заемных и привлеченных.

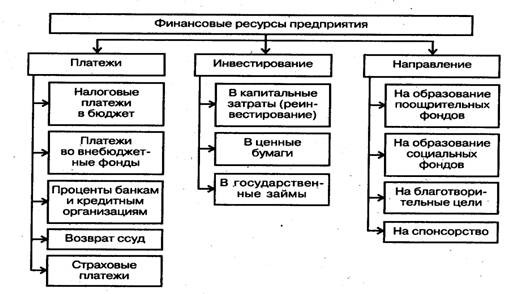

Финансовые ресурсы предприятия торговли, сформированные за счет различных источников средств, имеют целевой характер их использования по следующим направлениям:

1) платежи — бюджету, банкам, налоговым органам, возврат ссуд, страховые платежи;

2) инвестирование средств — производственные и финансовые инвестиции;

3) образование поощрительных и социальных фондов предприятия (рис. 5).

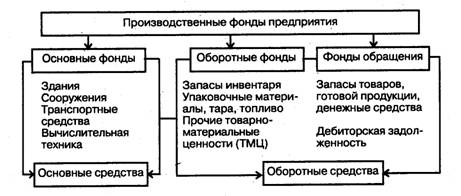

Основные фонды создают необходимые условия для производства и обращения товаров, но сами непосредственно в оборот не вступают. Они участвуют в технологическом процессе целиком и многократно, сохраняя при этом свою потребительную стоимость.

Рис. 5 Использование финансовых ресурсов предприятия

Оборотные фонды — это часть производственных фондов, целиком потребляемая в технологическом процессе в одном цикле и полностью переносящая свою стоимость на стоимость готовой продукции. Они изменяют свою натурально-вещественную форму. Затраты по их обращению относятся на издержки производства и обращения. Оборотные фонды используются как в процессе эксплуатации основных фондов, так и для подготовки товаров к продаже покупателям. Вещественным носителем оборотных производственных фондов являются так называемые прочие активы: запасы топлива, материалов для хозяйственных нужд, малоценные и быстроизнашивающиеся предметы (МБП) со сроком службы менее года независимо от их стоимости.

Фонды обращения — это совокупность материальных ресурсов и денежных средств: запасы товаров, готовой продукции на производственных предприятиях, денежные средства и средства в расчетах (дебиторская задолженность). Подавляющая часть производственных фондов — это товарные запасы в виде фондов обращения. Предприятиям необходимо иметь определенный запас наличных денег для осуществления товарных и нетоварных платежей: в кассах предприятия, на расчетном счете в банке и в пути, а также денежные документы. Все эти фонды обращения в денежной форме постоянно пребывают в обороте, обновляются, заменяются новыми. Особенностью их является то, что в торгово-технологическом процессе происходит их полное потребление. Расходы по обороту этих фондов отражаются на издержках обращения.

Оборотные фонды и фонды обращения в стоимостной (денежной) оценке рассматриваются в учете и анализе в совокупности как оборотные средства предприятия.

Оборотные средства представляют собой авансированную в денежной форме стоимость для формирования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих нормальный торгово-технологический процесс.

В отличие от оборотных фондов оборотные средства постоянно находятся во всех стадиях кругооборота, в то время как оборотные фонды полностью потребляются в процессе производства. Стоимость оборотных фондов на год может в несколько раз превышать сумму оборотных средств.

Второе отличие оборотных фондов от оборотных средств заключается в том, что оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства — косвенно, через фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в производстве.

Оборотные средства, совершая кругооборот, переходят из сферы производства (как оборотные фонды) в сферу обращения, где они функционируют как фонды обращения. При этом у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. И, наоборот, у нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

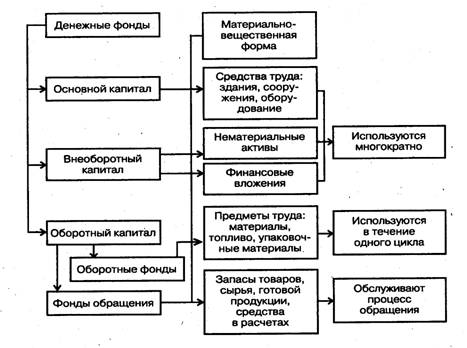

Состав производственных фондов предприятия представлен на рис.6.

Весь авансированный капитал, инвестированный в производственные фонды, может быть выражен как в стоимостной оценке (денежном выражении), так и в материально-вещественной форме (рис. 7).

Рис. 6. Состав производственных фондов предприятий торговли

Рис. 7. Структура капитала в денежной оценке и материально-вещественной форме.

Денежные фонды представлены тремя видами капитала: основным, внеоборотным и оборотным. В свою очередь, каждый из них имеет свои элементы, выраженные в материально-вещественной форме.

Похожие работы

... управления должна учитывать конкретные обстоятельства, являться результатом искусства управления и важнейшим фактором, обеспечивающим его успех. 1.2 Политика антикризисного управления организацией при угрозе банкротства Условия и порядок признания предприятия банкротом основываются на определенных законодательных процедурах. Так, решение о признании предприятия банкротом может вынести ...

... и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия. 3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и ...

Концептуальные положения системного представления знаковой трактовки финансовых ресурсов предприятий

... взаимодействие элементов - систем финансовых ресурсов предприятий национальной экономики), оценку стоимости предприятия (как логического завершения оценки эффективности произошедших в системе стоимостных распределений). Таким образом, именно с авторской трактовкой финансовых ресурсов согласуется логика представления материала - от изучения эволюции финансовой науки (и современного интереса к ...

... , факторинг. Заключение В соответствии с поставленной целью и задачами курсового исследования анализ теоретико-методологических основ и прикладных аспектов рассмотрения теории формирования и использования финансовых ресурсов хозяйствующих субъектов в современных условиях позволил сделать ряд следующих выводов. Финансовые ресурсы организации делятся на собственные и заемные. К собственным ...

0 комментариев