Навигация

Финансовый анализ в строительной организации

27239

знаков

8

таблиц

0

изображений

СОДЕРЖАНИЕ

1. Анализ инвестиций в финансовые активы

2. Анализ финансовых результатов деятельности строительных организаций

ПРАКТИЧЕСКОЕ ЗАДАНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

1. Анализ инвестиций в финансовые активы

Организации приобретают в большинстве случаев ценные бумаги других организаций на неопределенный срок. При приобретении ценных бумаг преследуются следующие цели:

- получение прибыли от произведенных инвестиций;

- установление контроля над организацией, ценные бумаги которой приобретены, и т.д.

При приобретении ценных бумаг других организаций принимается во внимание стабильность покупателей, рынка сбыта, сфера деятельности, длительность функционирования.

Организации осуществляют финансовые вложения в другие организации посредством приобретения акций или облигаций. Эти инвестиции могут быть краткосрочными или долгосрочными.

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 №94н, определяет, что аналитический учет по счету 58 "Финансовые вложения" в организациях должен быть организован по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям - продавцам ценных бумаг); другим организациям, участником которых является организация; организациям-заемщикам и т.п. Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах.

В соответствии со ст.143 ГК РФ к ценным бумагам относятся государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законодательством о ценных бумагах или в установленном им порядке отнесены к числу ценных бумаг.

Финансовые вложения в ценные бумаги принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора. Фактическими затратами на приобретение ценных бумаг могут быть суммы:

- уплачиваемые в соответствии с договором продавцу;

- уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

- вознаграждений, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги;

- расходов по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету;

- иных расходов, непосредственно связанных с приобретением ценных бумаг.

Согласно п.23 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат на их приобретение с отнесением непогашенной суммы по соответствующей статье группы статей "Кредиторская задолженность" в пассиве бухгалтерского баланса в случае, если к инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по соответствующей статье группы статей «Дебиторская задолженность».

Вложения организации в акции и иные ценные бумаги других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, отражаются при составлении годового бухгалтерского баланса на конец года по рыночной стоимости, если последняя ниже балансовой стоимости. Вышеуказанная корректировка производится на сумму резерва под обесценение вложений в ценные бумаги, созданного за счет финансовых результатов организации в конце отчетного года.

Выбор метода учета инвестиций зависит также от того, насколько существенное влияние оказала эта операция на инвестора и установлен ли контроль над оперативной и финансовой деятельностью организации, акции которой были приобретены. При этом существенным считается влияние, при котором инвестор оказывает заметное воздействие на оперативную и финансовую политику инвестируемой им организации независимо от доли приобретенных акций или других ценных бумаг.

Инструкцией по применению Плана счетов определено, что организации на специальном счете 59 "Резервы под обесценение вложений в ценные бумаги" содержат информацию о созданных резервах под обесценение вложений в ценные бумаги. На сумму создаваемых резервов осуществляется запись по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 59 "Резервы под обесценение вложений в ценные бумаги". При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, осуществляется запись по дебету счета 59 и кредиту счета 91. Аналогичная запись производится при списании с баланса ценных бумаг, по которым ранее были созданы соответствующие резервы. Аналитический учет резерва под обесценение вложений в ценные бумаги ведется по каждому резерву, что необходимо для проведения анализа по финансовым вложениям.

В конце каждого отчетного периода должны быть также определены и себестоимость, и рыночная стоимость ценных бумаг.

В процессе анализа эффективности финансовых вложений изучается объем и структура инвестирования в финансовые активы с определением темпов роста, доходности финансовых вложений как в целом, так и по отдельным финансовым инструментам.

Доходность ценных бумаг сравнивается также с гарантированным доходом, в качестве которого принимается ставка рефинансирования Банка России либо процент по государственным облигациям или казначейским обязательствам.

Оценка и прогнозирование экономической эффективности приобретенных или приобретаемых ценных бумаг может быть произведена с помощью как абсолютных, так и относительных показателей, то есть посредством определения текущей рыночной цены (по которой возможно приобретение) и внутренней стоимости (исходя из субъективной оценки каждого инвестора) или посредством расчета относительно доходности. В этом случае различие между ценой и стоимостью финансового актива состоит в том, что цена является объективным показателем, а внутренняя стоимость - расчетным показателем (результатом собственного подхода инвестора).

Расчет текущей внутренней стоимости может быть произведен посредством деления ожидаемого возвратного денежного потока за определенный период на ожидаемую или требуемую норму доходности по финансовому инструменту с учетом числа периодов получения доходов.

Если сумма инвестиционных затрат, то есть рыночная стоимость ценной бумаги, будет выше текущей стоимости ценной бумаги, держателю этой ценной бумаги выгодно ее продать, но инвестору в этом случае приобретать ее нет выгоды в связи с тем, что он получит прибыль меньше ожидаемой.

Исходя из вышеизложенного текущая стоимость ценной бумаги зависит от:

- ожидаемых денежных поступлений;

- продолжительности прогнозируемого периода получения доходов;

- требуемой нормы прибыли.

Похожие работы

... . В представленной дипломной работе рассматриваются вопросы, связанные с отражением в бухгалтерском и налоговом учете и анализом операций по расчетам с контрагентами, которые осуществляет сельская строительная организация - ООО "Сельстрой", главная контора которой находится в поселке Орловском Ростовской области. Правда, эта организация ведет строительные и ремонтно-строительные работы не только ...

... 12 Е 4-1-8 стыков колонн, ригелей и плит узел 100м 96 8,58 1,95/- 4,3/- 187,2/-36,89/- 0-47 3-41 45,12 29,26 перекрытия 3. Рекомендации по улучшению финансово-экономического состояния строительной организации 3.1. Разработка и обоснование методики оценки, прогнозирования и оптимального ведения финансово- ...

... направлениями бизнеса, интенсивности конкуренции, позиции фирмы, барьеров выхода из отрасли. 2. маркетинговый Анализ деятельности ООО «ВВГСК» 2.1. Общая характеристика предприятия Объектом исследования в данной работе является общество с ограниченной ответственностью «Волговятгазстройкомплект», осуществляя-ющее строительно-монтажные работы в Республике Марий Эл. Сокращенное название ...

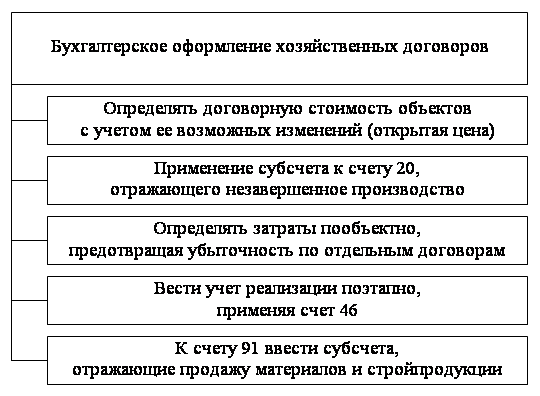

... – Корреспонденция счетов по незавершенному строительству № Содержание операции Дебет Кредит 1 На итоговую сумму, накопленную на счете «Незавершенное строительство» 2410 2930 6) Учет финансовых результатов в строительном бизнесе Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования финансовых и трудовых ресурсов, в ускорении сроков ...

0 комментариев