Навигация

Анализ использования фонда оплаты труда

47788

знаков

19

таблиц

0

изображений

1.3.4. Анализ использования фонда оплаты труда

Анализ использования средств на оплату труда на каждом предприятии имеет большое значение. ФЗП по действующей инструкции органов статистики включают в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия.

Расчет факторов можно проводить методом цепных подстановок по формуле:

ФОТ = ЗП * V / ПТ, (6)

а так же можно проводить факторный анализ по формуле:

ФОТ = ЧР * ЗП (7)

Таблица 1.5. Анализ использования фонда заработной платы ООО «ЗапСибОйл» за 2004-2005 годы.

| Показатели | 2004 год | 2005 год | Отклонение | |

| сумма | % | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Среднесписочная численность работников, чел. | 5 | 8 | +3 | 160 |

| 2. Фонд оплаты труда в месяц, руб. | 9125 | 18750 | +9625 | 205 |

| 3. Среднегодовая заработная плата 1 работника в месяц | 1825 | 2344 | +519 | 128 |

Проведем факторный анализ:

ФОТ = ЧР * ЗП

∆ФОТ (∆ЧР) = (ЧР1 – ЧР0)* ЗП0 = (8 – 5) * 1825 = +5475 руб.

∆ФОТ (∆ЗП)= (ЗП1 – ЗП0)* ЧР1 = (2344 – 1825) *8 = +4152 руб.

∆ ФОТ = 5475 + 4152 = +9627 руб.

При анализе использования фонда заработной платы было выяснено, что фонд оплаты труда увеличился на 9627 руб. Влияние оказали следующие факторы:

1. При увеличении численности персонала на 3 человека фонд оплаты труда увеличился на 5475 руб.;

2. При увеличении среднегодовой заработной платы 1 работника в месяц на 519 руб. фонд оплаты труда увеличился на 4152 руб.

2. Финансовый анализ 2.1. Структура балансаБухгалтерский баланс представляет собой перечень имущества предприятия и источников его приобретения на конкретную дату.

Имущество предприятия, отраженное в активе баланса (Приложения 4 и 6) делится на внеоборотные (долгосрочного пользования) активы (I раздел актива баланса) и оборотные (краткосрочного пользования) активы (II раздел актива баланса).

К внеоборотным активам относятся основные средства, оборудование предприятия, нематериальные активы, а также долгосрочные финансовые вложения сроком использования обычно более одного года.

К оборотным активам относятся ресурсы предприятия, использующиеся в процессе производственного цикла, то есть производственные запасы, товары, хранящиеся на складе, текущая дебиторская задолженность и т.д.

Источники формирования имущества находящегося в активе, отражены в пассиве баланса, который в свою очередь состоит из трех разделов:

- капитал и резервы

- долгосрочные обязательства

- краткосрочные обязательства

Ликвидность и эффективность использования текущих активов определяются величиной чистого оборотного капитала, который является разницей между текущими оборотными активами и краткосрочной задолженностью предприятия.

Так как величина чистого оборотного капитала напрямую зависит от структуры баланса, рассмотрим четыре основные модели построения структуры капитала, и определим - к какой из них относится структура ООО "ЗапСибОйл":

- идеальная модель;

- агрессивная модель;

- консервативная модель;

- компромиссная модель.

Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, который отображает величину дополнительных оборотных активов. Переменный оборотный капитал необходим в качестве страховых запасов, либо в пиковые периоды деятельности предприятия.

1. Идеальная модель - основывается на предположении, что текущие активы в статическом представлении совпадают по своей величине с краткосрочными обязательствами.

Такая ситуация в реальной жизни практически не встречается, так как при неблагоприятных условиях, например, при необходимости срочного погашения кредиторской задолженности, предприятие будет вынуждено реализовывать внеоборотные активы (основные средства и т.д.), что еще больше ухудшит его положение.

2. Агрессивная модель - эта модель основывается на предположении, что краткосрочная кредиторская задолженность служит лишь для покрытия переменной части текущих активов, необходимой как страховой запас. Постоянная часть текущих активов в этом случае покрывается за счет долгосрочной кредиторской задолженности и части собственного капитала.

Эту ситуацию, также как и идеальную модель, следует рассматривать как достаточной рискованную, так как на практике ограничиться минимумом текущих активов невозможно.

3. Консервативная модель - модель предполагает отсутствие краткосрочных обязательств и финансирование текущих активов за счет долгосрочных обязательств и части собственного капитала.

Однако в долгосрочной перспективе эта модель нецелесообразна.

4. Компромиссная модель - является наиболее реальной моделью. В случае этой модели чистый оборотный капитал равен по величине сумме постоянных текущих активов и половине их переменной части.

2.1.1. Анализ структуры актива балансаИзменения в структуре актива баланса представлены в таблице 2.1 по данным приложений 4 и 6.

Таблица 2.1 . Анализ структуры актива баланса ООО «ЗапСибОйл» за 2004-2005 годы.

| Статьи актива баланса | 2004 год | 2005 год | Изменение | Темп прироста, % | |||

| тыс. руб. | уд. вес | тыс.руб. | уд. вес | в сумме | в % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Внеоборотные активы | |||||||

| Нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Основные средства | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Незавершенное строительство | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Доходные вложения в материальные ценности | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Долгосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Отложенные финансовые активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие внеоборотные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу I | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| II. Оборотные актив | |||||||

| Запасы, в том числе: | 155 | 83 | 228 | 69 | +73 | -14 | +147,1 |

| - сырье, материалы и другие аналогичные ценности | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - животные на выращивании и откорме | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - затраты в незавершенном производстве | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - готовая продукция и товары для перепродажи | 155 | 83 | 228 | 69,7 | +73 | -14 | 147,1 |

| - товары отгруженные | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - расходы будущих периодов | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - прочие запасы и затраты | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Налог на добавленную стоимость по приобретенным ценностям | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - в том числе покупатели и заказчики | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 15 | 8 | 0 | 0 | 15 | -8 | 0 |

| - в том числе покупатели и заказчики | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Денежные средства | 16 | 9 | 100 | 30 | +84 | +21 | 625,0 |

| Прочие оборотные активы | 0 | 0 | 1 | 0,3 | 1 | +0,3 | - |

| Итого по разделу II | 186 | 100 | 329 | 100 | +143 | - | 176,9 |

| Баланс | 186 | 100 | 329 | 100 | +143 | - | 176,9 |

Анализируя актив баланса видно, что общая величина активов предприятия за анализируемый период увеличилась. По сравнению с 2004 годом активы и валюта баланса увеличилась на 76,9 %, что в абсолютном выражении составило 143 тыс.руб. Таким образом в отчетном периоде актив баланса и валюта баланса стали находится на уровне 329 тыс.руб.

В наиболее значительной степени это произошло за счет увеличения статей «Запасы, в том числе готовая продукция и товары для перепродажи» и «Денежные средства». Их изменение составило 73 тыс. руб. и 84 тыс. руб. соответственно (в процентном соотношении увеличение этих статей составило 51,1% и 58,7%). И уже на конец анализируемого периода значение статьи «Запасы» установилось на уровне 228 тыс. руб., а «Денежные средства» - 100 тыс.руб.

В общей структуре активов внеоборотные активы, величина которых на за анализируемый период составила 0,0 тыс.руб., остались на прежнем уровне (0,0% от общей структуры имущества).

Доля основных средств в общей структуре активов за 2004 и 2005 года составила 0,0%, что говорит о том, что предприятие имеет «легкую» структуру активов и свидетельствует о мобильности имущества ООО "ЗапСибОйл".

При анализе бухгалтерского баланса з 2004-2005гг. весь удельный вес в структуре совокупных активов приходится на оборотные активы (100,0%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия. К тому же наблюдается положительная тенденция к росту оборотных активов.

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев до отчетной даты, в 2005 году была погашена.

2.1.2. Анализ структуры пассива балансаИзменение структуры пассива баланса представлено в таблицы 2.2 по данным приложений 4 и 6.

Таблица 2.2. Анализ структуры пассива баланса ООО «ЗапСибОйл» за 2004-2005 годы.

| Статьи пассива баланса | 2004 год | 2005 год | Изменение | Темп при-роста, % | |||

| т. руб. | уд. вес | т.руб. | уд. вес | сумма | в % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| III. Капитал и резервы | |||||||

| Уставной капитал | 10 | 5,4 | 10 | 3,1 | 0 | -2,3 | 100 |

| Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Добавочный капитал | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Резервный капитал, в том числе: | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - резервы, образованные в соответствии с законодательством | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - резервы, образованные в соответствии с учредительными документам | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 9 | 4,8 | 33 | 10 | +24 | +5,2 | 366,7 |

| Итого по разделу III | 19 | 10,2 | 43 | 13,1 | +24 | +2,9 | 366,7 |

| IV. Долгосрочные обязательства | |||||||

| Займы и кредиты | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Отложенные налоговые обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие долгосрочные пассивы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу IV | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| V. Краткосрочные обязательства | |||||||

| Займы и кредиты | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Кредиторская задолженность, в том числе: | 167 | 89,8 | 286 | 86,9 | +119 | -2,9 | 171,3 |

| - поставщики и подрядчики | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - задолженность перед персоналом организации | 0 | 0 | 13 | 4 | +13 | +4 | - |

| - задолженность перед государственными внебюджетными фондами | 5 | 2,7 | 3 | 0,9 | -2 | -1,8 | 60 |

| - задолженность по налогам и сборам | 12 | 6,5 | 9 | 2,7 | -3 | -3,8 | 75 |

| - прочие кредиторы | 150 | 80,6 | 261 | 79,3 | +111 | -1,3 | 174 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Доходы будущих периодов (98) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Резервы предстоящих расходов и платежей (96) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие краткосрочные пассивы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу V | 167 | 89,8 | 286 | 86,9 | 119 | -2,9 | 171,3 |

| Баланс | 186 | 100 | 329 | 100 | 143 | - | 176,9 |

Со стороны пассивов, увеличение валюты баланса произошло в большей степени за счет положительного изменения статьи «Краткосрочная кредиторская задолженность» на 119 тыс. руб. (от общей суммы изменения валюты баланса составляет 83,2%). За анализируемый период увеличение в данной статье произошло в основном за счет изменения задолженности прочим кредиторам, которое составило 111 тыс. руб.. Так же появилась задолженность перед персоналом на сумму 13 тыс. руб., а вот задолженность перед внебюджетными фондами и по налогам и сборам снизилась на 2 и 3 тыс. руб. соответственно.

Рассматривая изменение собственного капитала ООО "ЗапСибОйл" отметим, что его значение за анализируемый период не изменилось и составило 10 тыс. руб., что никак не отразилось на изменении валюты баланса.

Обращая внимание на совокупное изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина возросла на 24 тыс.руб. и составила 43 тыс.руб., в том числе нераспределенной прибыли на 33 тыс.руб. Это в целом можно назвать положительной тенденцией так как увеличение резервов, фондов и нераспределенной прибыли может говорить о эффективной работе предприятия.

В общей структуре задолженности краткосрочные пассивы превышают долгосрочные в 2004 году на 167 тыс. руб. и в 2005 году на 286 тыс. руб., так как долгосрочная кредиторская задолженность, величина которой составляла 0,0 тыс.руб., осталась на прежнем уровне (0,0% от общей структуры имущества).

Величина краткосрочной дебиторской задолженности, которая 2004 году составляла 167 тыс. руб., увеличилась на 119 тыс. руб. и в 2005 году установилась на уровне 286 тыс. руб.

Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части позитивным.

2.2. Анализ финансовых результатовИзменение отчета о прибылях и убытках в 2005 году по сравнению с 2004 представлено в таблице 2.3 по данным приложений 5 и 7.

Таблица 2.3. Анализ структуры отчета о прибылях и убытках за 2004-2005 годы.

| Наименование показателя | 2004 год | 2005 год | Изменение, тыс.руб. | Темп прироста,% |

| 1 | 2 | 3 | 4 | 5 |

| Доходы и расходы по обычным видам деятельности | ||||

| Выручка (нетто) от продажи т.р.у. (за минусом НДС | 1655 | 1211 | -444 | -26,8 |

| Себестоимость проданных т.р.у. | 1360 | 1030 | -330 | -24,3 |

| Валовая прибыль | 295 | 181 | -174 | -38,6 |

| Коммерческие расходы | 184 | 114 | -70 | -38 |

| Управленческие расходы | 80 | 38 | -42 | -52,6 |

| Прибыль (убыток) от продаж | 31 | 29 | -2 | -6,5 |

| Прочие доходы и расходы | ||||

| Проценты к получению | - | - | - | - |

| Проценты к уплате | - | - | - | - |

| Доходы от участия в других организациях | - | - | - | - |

| Прочие операционные доходы | - | - | - | - |

| Прочие операционные расходы | - | - | - | - |

| Внереализационные доходы | - | - | - | - |

| Внереализационные расходы | - | - | - | - |

| Прибыль (убыток) до налогообложения | 31 | 29 | -2 | -6,5 |

| Отложенные налоговые активы | - | - | - | - |

| Отложенные налоговые обязательства | - | - | - | - |

| Текущий налог на прибыль | 7 | 7 | 0 | 0 |

| ЕНВД | 9 | 10 | 1 | 11,1 |

| Чистая прибыль (убыток) отчетного периода | 15 | 12 | -3 | -20 |

| Справочно | ||||

| Постоянные налоговые обязательства (активы) | - | - | - | - |

| Базовая прибыль (убыток) на акцию | - | - | - | - |

| Разводненная прибыль (убыток) на акцию | - | - | - | - |

По результатам горизонтального анализа на основании данных таблицы и приложений формы 2-НДФЛ «Отчет о прибылях и убытках» можно сделать вывод, что чистая прибыль в отчетном (2005) году составила 12 тыс. руб., которая уменьшилась на 3 тыс. руб. по сравнению с предыдущим (2004) годом, прирост составил 80% к предыдущему году.

Прибыль от продаж в отчетном году составила 29 тыс. руб., по сравнению с предыдущим годом уменьшилась на 2 тыс. руб., относительный прирост прибыли равен 93,5%.

Операционные доходы в 2004-2005 гг. как и расходы отсутствуют. Такая же ситуация наблюдается и по таким статьям отчета о прибылях и убытках как внереализационные доходы и расходы.

Кроме горизонтального анализа отчета о прибылях и убытках можно провести факторный анализ прибыли от продаж и выявить влияние на ее изменение таких факторов как:

1. Выручка;

2. Себестоимость;

3. Коммерческие расходы;

4. Управленческие расходы.

Прибыль от продаж = V – С/с – (КР + УР) (8)

1. Влияние фактора «Выручка»:

∆ Приб от пр (∆V) =  (9)

(9)

(10)

(10)

2. Влияние фактора «Себестоимость»:

![]() (11)

(11)

![]() (12)

(12)

3. Влияние фактора «Коммерческие расходы»:

![]() (13)

(13)

![]() (14)

(14)

4. Влияние факторы «Управленческие расходы»:

![]() (15)

(15)

![]() (16)

(16)

Факторный анализ прибыли от продаж составлен в таблицу 2.4.

Таблица 2.4. Влияние факторов на изменение прибыли от продаж ООО «ЗапСибОйл»

| Факторы | Расчеты сопутствующих показателей | Значение фактора |

| 1 | 2 | 3 |

| Выручка | КрентабПр0 = 1,87 | -8,30 |

| Себестоимость | Абс∆ур-ня с/с0 =82,54; Абс∆ур-ня с/с1=85,05 | +30,40 |

| Коммерч. расходы | ур-нь КР0 = 11,12; ур-нь КР1 = 9,41 | -20,71 |

| Управленч. расходы | ур-нь УР0 = 4,83; ур-нь УР1 = 3,14 | -20,47 |

Прибыль от продаж = -8,3 – 30,40 – ((-20,71) + (-20,47)) = +2,48 тыс. руб.

По результатам факторного анализа прибыли от продаж, сократившейся на 2,48 тыс. руб., можно сделать следующий вывод о влиянии факторов на данный показатель деятельности организации:

1. За счет снижения выручки от продаж на 444 тыс. руб. прибыль от продаж снизилась на 8,30 тыс. руб.

2. Себестоимость, снизившаяся на 330 тыс. руб., вызвала увеличение прибыли от продаж на 30,40 тыс. руб.

3. Коммерческие расходы, сократившиеся на 70 тыс. руб., вызвали снижение прибыли от продаж на 20,71 тыс. руб.

4. За счет снижения управленческих расходов на 42 тыс. руб. анализируемый показатель уменьшился на 20,47 тыс. руб.

2.3. Анализ рентабельности

Рентабельность - показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Рентабельность предприятия можно рассчитать по следующим формулам:

1. Экономическая рентабельность или рентабельность активов:

![]() (17)

(17)

2. Рентабельность инвестиций:

![]() (18)

(18)

3. Рентабельность собственного капитала:

![]() (19)

(19)

4. Рентабельность производства:

![]() (20)

(20)

5. Рентабельность продаж:

![]() (21)

(21)

Таблица 2.5. Динамика показателей рентабельности ООО «ЗапСибОйл» за 2004-2005 годы.

| Наименование показателя | 2004 год | 2005 год | Изменение, % | Темп прироста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1.Рентабельность активов, % | 4,36 | 4,66 | +0,30 | 107 |

| 2.Рентабельность инвестиций, % | 80,50 | 93,50 | +13,00 | 116 |

| 3.Рентабельность собственного капитала, % | 39,00 | 38,70 | -0,30 | 99 |

| 4.Рентабельность производства, % | 11,45 | 6,27 | -5,18 | 55 |

| 5.Рентабельность продаж, % | 0,91 | 0,99 | +0,08 | 109 |

Как видно из таблицы, за анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать как положительную тенденцию.

Таблица 2.6. Анализ финансовой рентабельности

| Показатели | 2004 год | 2005 год | Изменение | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1.Чистая прибыль, тыс. руб. | 15 | 12 | -3 | 80 |

| 2.Среднегодовая стоимость собственного капитала, тыс. руб. | 38,5 | 31 | -7,5 | 80,5 |

| 3.Рентабельность собственного капитала, % | 39 | 38,7 | -0,3 | 99,2 |

Данные таблицы показывают, что финансовая рентабельность предприятия уменьшилась в 2005 году на 0,3% по сравнению с предыдущим 2004 годом. На изменение уровня рентабельности против прошлого года повлияли изменения суммы чистой прибыли, полученной предприятием, и суммы собственного капитала, вложенного в предприятие.

Влияние изменения чистой прибыли на финансовую рентабельность рассчитывается по формуле:

![]() (22)

(22)

![]() или -7,8%

или -7,8%

Влияние изменения величины собственного капитала на финансовую рентабельность рассчитывается по формуле:

![]() (23)

(23)

![]() или 7,7%

или 7,7%

Таким образом, сокращение чистой прибыли в отчетном периоде на 3 тыс. руб., или на 20% (80% - 100%), вызвало уменьшение прибыли на 1 руб. собственного капитала на 7,8 коп. При этом снижение среднегодовой стоимости собственного капитала на 7,5 тыс. руб., или 19,5%(80,5% - 100%), также отрицательно повлияло на рентабельность собственного капитала, и составила 7,7 коп прибыли на 1 руб. собственного капитала.

2.4. Анализ финансовой устойчивостиДля определения типа финансовой устойчивости необходимо рассчитать абсолютные показатели финансовой устойчивости.

Таблица 2.7. Абсолютные показатели финансовой устойчивости ООО «ЗапСибОйл» за 2004-2005 гг.

| Наименование показателя | 2004 год | 2005 год | Изменение, тыс.руб. |

| 1 | 2 | 3 | 4 |

| 1.Собственные оборотные средства СОС = СК (3разд) – ВА (1разд) | 19 | 43 | +24 |

| 2.Собственные и долгосрочные источники формирования запасов СД = СОС + ДО (4 разд) | 19 | 43 | +24 |

| 3.Общая величина источников формирования запасов ОИ = СД+ КраткосрочЗаемСр | 19 | 43 | +24 |

| 4. Сумма запасов (стр. 210) | 155 | 228 | +73 |

| 5. ± СОС (№1 - №4) | -136 | -185 | -49 |

| 6. ± СД (№2 - №4) | -136 | -185 | -49 |

| 7. ± ОИ (№3 - №4) | -136 | -185 | -49 |

| 8.Трехкомпонентный показатель | S= 0;0;0 | S= 0;0;0 | - |

Проводя анализ типа финансовой устойчивости предприятия в динамике, заметно, что финансовая устойчивость предприятия не изменилось за 2004-2005 гг. и по трехкомпонентному показателю финансовой устойчивости ее можно охарактеризовать как кризисное финансовое положение (0,0,0). Можно сделать вывод, что соответственных источников формирования запасов нет, и запасы формируются за счет кредиторской задолженности, которая используются не по назначению.

Для анализа финансовой устойчивости также используются относительные показатели, которые рассчитываются по следующим формулам:

1. Коэффициент обеспеченности собственными оборотными средствами:

![]() , норматив 0,1 - 0,5 (24)

, норматив 0,1 - 0,5 (24)

где СОС – собственные оборотные средства,

ОбСр – оборотные средства.

2. Коэффициент обеспеченности запасов СОС:

![]() , норматив 0,6 - 0,8 (25)

, норматив 0,6 - 0,8 (25)

3. Коэффициент маневренности:

![]() , норматив 0,2 - 0,5 (26)

, норматив 0,2 - 0,5 (26)

4. Коэффициент автономии:

![]() , норматив 0,3 - 0,6 (27)

, норматив 0,3 - 0,6 (27)

5. Коэффициент соотношение заемных и собственных средств:

![]() , норматив < 1 (28)

, норматив < 1 (28)

6. Коэффициент финансирования:

![]() (29)

(29)

7. Коэффициент финансовой устойчивости:

![]() (30)

(30)

Расчет данных коэффициентов, сведенный в таблицу 2.8, говорит о том, что, по представленным в таблице показателям, по сравнению с 2004 годом ситуация на ООО «ЗапСибОйл» незначительно улучшилась.

Таблица 2.8. Анализ изменения относительных показателей финансовой устойчивости ООО «ЗапСибОйл» за 2004-2005 гг.

| Наименование показателя | 2004 год | 2005 год | Изменение |

| 1 | 2 | 3 | 4 |

| 1.Коэффициент обеспеченности собственными оборотными средствами (КобСОС) | 0,10 | 0,13 | +0,03 |

| 2.Коэффициент обеспеченности запасов СОС (КобЗапСОС) | 0,12 | 0,19 | +0,07 |

| 3.Коэффициент моневрености (Кманев-ти) | 1 | 1 | 0 |

| 4.Коэффициент автономии (Кавтономии) | 0,10 | 0,13 | +0,03 |

| 5.Коэффициент соотношение заемных и собственных средств (КЗС/СК) | 8,79 | 6,65 | -2,14 |

| 6.Коэффициент финансирования (КФин) | 0,11 | 0,15 | +0,04 |

| 7.Коэффициент финансовой устойчивости (КФУ) | 0,10 | 0,13 | +0,03 |

Ø Показатель «Коэффициент обеспеченности собственными оборотными средствами», за анализируемый период увеличился на 0,03 и на конец 2005 составил 0,13. Это ниже нормативного значения (0,5).

Ø Показатель «Коэффициент обеспеченности запасов и затрат собственными средствами», за анализируемый период увеличился на 0,07 и на конец 2005 года составил 0,19. Это ниже нормативного значения (0,6-0,8). Предприятие испытывает недостаток собственных средств для формирования запасов и затрат, что показал и анализ показателей финансовой устойчивости в абсолютном выражении.

Ø Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. За анализируемый период, данный показатель не изменился и в 2004-2005 годах он равен 1.

Ø Показатель «Коэффициент автономии», за анализируемый период увеличился на 0,03 и на конец 2005года составил 0,13. Это ниже нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Ø Показатель «Коэффициент отношения заемных и собственных средств (финансовый рычаг)», за анализируемый период снизился на 2,14 и на конец 2005 года составил 6,65. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Ø Коэффициент финансирования за 2004-2005 гг. увеличился на 0,04 и на конец отчетного периода он достиг уровня 0,15. И, следовательно, только 15% деятельности финансируется за счет собственных источников.

Ø Коэффициент финансовой устойчивости за анализируемый период изменился с 0,10 до 0,13, и данное изменение составило 0,03. и по результатам анализа данного показателя можно сказать, что удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время составляет в 2004 году 10%, а в 2005 – 13%.

2.5. Анализ ликвидностиПод ликвидностью подразумевается способность активов к быстрой и легкой мобилизации. Основные моменты банковской ликвидности находили свое отражение в экономической литературе, начиная со второй половины ХХ в., в связи с убыточной деятельностью государственных банков, а также с процессов образования коммерческих банков. Например, о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце ХIХ в.

Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства.

Коэффициент ликвидности - показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

Платежеспособность – это способность предприятия своевременно и в полном объеме погашать свои платежные обязательства.

Для анализа ликвидности необходимо составить платежный баланс.

Таблица 2.9. Платежный баланс ООО «ЗапСибОйл» за 2004-2005 гг.

|

Активы | Абсолютные показатели, т. руб. |

Пассивы | Абсолютные показатели, т. руб. | Платёжный излишек (недостаток) | |||

| 2004 год | 2005 год | 2004 год | 2005 год | 2004 год | 2005 год | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 16 | 101 | П1 | 167 | 286 | -151 | -185 |

| А2 | 15 | 0 | П2 | 0 | 0 | +15 | 0 |

| А3 | 155 | 228 | П3 | 0 | 0 | +155 | +228 |

| А4 | 0 | 0 | П4 | 19 | 43 | -19 | -43 |

| БАЛАНС | 186 | 329 | БАЛАНС | 186 | 329 | 0 | 0 |

После составления платежного баланса рассчитывают следующие показатели:

1. Коэффициент абсолютной ликвидности:

![]() , норматив = 0,2 - 0,4; (31)

, норматив = 0,2 - 0,4; (31)

2. Коэффициент быстрой ликвидности:

![]() , норматив = 0,8 -1,0; (32)

, норматив = 0,8 -1,0; (32)

3. Коэффициент текущей ликвидности или коэффициент покрытия:

![]() , (33)

, (33)

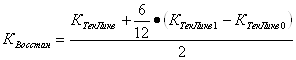

4. Коэффициент восстановления:

(34)

(34)

Таблица 2.10. Динамика коэффициентов ликвидности ООО «ЗапСибОйл» за 2004-2005 гг.

| Наименование показателя | 2004 год | 2005 год | Изменение |

| 1 | 2 | 3 | 4 |

| Коэффициент абсолютной ликвидности | 0,10 | 0,35 | +0,25 |

| Коэффициент быстрой ликвидности | 0,19 | 0,35 | +0,16 |

| Коэффициент текущей ликвидности | 1,11 | 1,15 | +0,04 |

| Коэффициент восстановления | - | 0,59 | +0,59 |

Ø Коэффициент абсолютной ликвидности в 2004 году находится ниже нормативного значения (0,2) и составляет 0,1, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов, а в 2005 году данный коэффициент составляет уже 0,35.

Ø Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя - 0,6 - 0,8, означающее, что текущие обязательства должны покрываться на 60-80% за счет быстрореализуемых активов. В 2004 году значение данного показателя составляет 0,19, а в 2005 году – 0,35. Значения коэффициентов промежуточной ликвидности очень малы, но то, что коэффициент увеличивается можно расценивать как положительную тенденцию.

Ø Коэффициент текущей ликвидности и в 2004 и в 2005 году находится ниже нормативного значения (2), что говорит о том, что значение коэффициента слишком низко и предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. В прошлом году значение показателя текущей ликвидности составило 1,11, в отчетном году значение увеличилось и составило 1,15.

2.6. Анализ вероятности банкротства

Анализ вероятности банкротства можно провести по степени критериев.

Таблица 2.11. Вероятность банкротства ООО «ЗапСибОйл» по степени критериев за 2004-2005гг.

| Показатели | 2004год | 2005год |

| 1 | 2 | 3 |

| Внеоборотные активы | - | - |

| Оборотные активы | 186 | 329 |

| Капитал и резервы | 19 | 43 |

| Долгосрочные обязательства | - | - |

| Кредиторская задолженность | 167 | 286 |

| Выручка от продаж | 1655 | 1211 |

| R текущей ликвидности | 1,11 | 1,15 |

| R обеспеченности | 0,10 | 0,13 |

| R восстановления | - | 0,59 |

| R текущей платёжеспособности, мес. | 1,2 | 2,8 |

Организация ООО «ЗапСибОйл» имеет неудовлетворительную структуру баланса, коэффициент восстановления меньше 1 и организация должна быть признана банкротом.

Существует много методик определения вероятности банкротства. Наибольшую известность в этой области получила работа известного западного экономиста Э. Альтмана, разработавшего с помощью аппарата множественного дискриминантного анализа (Multiple-discriminant analysis, MDA) методику расчета индекса кредитоспособности. Этот индекс позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z) имеет вид:

Z = 3,3 • К1, + 1,0 • К2 + 0,6 • К3 + 1,4 • К4 + 1,2 • К5 , (35)

где показатели К1, К2, К3, К4, К5 рассчитываются по следующим алгоритмам:

![]() (36)

(36)

![]() (37)

(37)

(38)

(38)

![]() (39)

(39)

![]() (40)

(40)

Критическое значение индекса Z рассчитывалось Альтманом по данным статистической выборки изучаемой им совокупности предприятий и составило 2,675. Расчетное значение индекса кредитоспособности каждого предприятия сопоставляется с критической величиной, и определяется степень возможного банкротства.

Если расчетный индекс анализируемого предприятия больше критического (Z > 2,675), то оно имеет достаточно устойчивое финансовое положение, если ниже критического (Z < 2,675), вероятность банкротства существенна.

Степень вероятности банкротства на основании индекса Альтмана может быть детализирована в зависимости от его уровня (см. таблицу 2.12)

Таблица 2.12. Значения Z-показателя Е. Альтмана

| Значение Z | Вероятность банкротства |

| 1 | 2 |

| менее 1,8 | очень высокая |

| от 1,81 до 2,7 | высокая |

| от 2,71 до 2,99 | средняя |

| от 3,0 | низкая |

Значения данного показателя должны изучаться в динамике.

Анализ вероятности наступления банкротства ООО «ЗапСибОйл» сведен в таблицу 2.13.

Таблица 2.13. Анализ вероятности банкротства по Альтману ООО «ЗапСибОйл» за 2004-2005 годы.

| Показатели | 2004 год | 2005 год | Изменение | Темп прироста,% |

| 1 | 2 | 3 | 4 | 5 |

| К1 | 0,17 | 0,09 | -0,08 | 53 |

| К2 | 8,90 | 3,70 | -5,2 | 42 |

| К3 | 0,11 | 0,15 | +0,04 | 136 |

| К4 | 0,05 | 0,10 | +0,05 | 200 |

| К5 | 0,10 | 0,13 | +0,13 | 130 |

| Z-счет | 9,717 | 4,383 | -5,334 | 45 |

В результате анализа вероятности банкротства с помощью Z-счета Альтмана, можно сделать вывод, что вероятность банкротства очень низкая. Большинство значений коэффициентов за анализируемый период выросло, но в итоге значение показателя «Z-счет» значительно уменьшилось. И можно сделать прогноз, что уже в следующем 2006 году значение данного показателя может составить 1,972 (4,383*45%). И если, предприятием не будут приняты меры по увеличению значений коэффициентов К1 и К2, то организация будет иметь высокую вероятность банкротства.

Также большое распространение получила четырехфакторная модель предсказания банкротства, предложенная ученым Таффлером в 1977 году. Но главным недостатком данной модели, на мой взгляд, является то, что она пригодна в основном для анализа компаний, акции которых котируются на биржах.

Выводы по анализу деятельности

Подводя итог, можно сказать, что за анализируемый период (2004-2005 годы) ключевыми стали следующие моменты:

1. Динамику изменения актива баланса можно назвать положительной, в первую очередь за счет увеличения валюты баланса за рассматриваемый период;

2. Изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным;

3. За анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать как положительную тенденцию;

4. Анализ типа финансовой устойчивости предприятия в динамике, показа, что финансовая устойчивость предприятия не изменилось за 2004-2005 гг. и по трехкомпонентному показателю финансовой устойчивости ее можно охарактеризовать как кризисное финансовое положение (0,0,0). Соответственных источников формирования запасов нет, и запасы формируются за счет кредиторской задолженности, которая используются не по назначению.

5. По результатам анализа трудовых ресурсов можно сделать вывод, что предприятие на данный момент полностью обеспечено трудовыми ресурсами. Но так как штатных единиц мало, то при расширении предприятия следует помнить, что потребуется дополнительная рабочая сила.

6. При анализе использования фонда заработной платы было выяснено, что фонд оплаты труда увеличился на 9627 руб. Влияние оказали следующие факторы:

- При увеличении численности персонала на 3 человека фонд оплаты труда увеличился на 5475 руб.;

- При увеличении среднегодовой заработной платы 1 работника в месяц на 4152 руб. фонд оплаты труда увеличился на 4152 руб.

7. Фонд рабочего времени по сравнению с 2004 годом в 2005 увеличился на 6570 часов. При этом возрастание численности работников на 3 человека привело к увеличению фонда рабочего времени на 5850 часов. Но так же следует отметить, что количество дней отработанных 1 работником сократилось на 5 и это вызвало снижение анализируемого показателя на 300 часов. А увеличение средней продолжительности рабочего дня на 0,5 часа, привело к возрастанию фонда рабочего времени на 1020 часов.

Библиографический список

1. Аванесов Ю. А. Организация торговли. – М., Экономика, 2003.

2. Аванесов Ю. А. Основы коммерции на рынке товаров и услуг. – М.: ТОО «Люкс-Арт», 2002.

3. Баранников М.М., Воробьев В.А. Основы предпринимательства Ростов на Дону, 2004.

4. Голощапова А. И. Основы коммерческой деятельности. –М: МГУК, 2000.

5. Голубков Е.П. Маркетинговые исследования: теория, практика и методология. — М.: Финпресс, 2004

6. Дарбинян М. М. Коммерческая работа и изучение спроса в торговле. – М., Экономика, 2003.

7. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 2004.

8. Ефимова О.В.Финансовый анализ-М.: Бухгалтерский учет, 1996.

9. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2004

10. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 2004.

11. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М.: Перспектива, 2002.

12. Крейнина М.Н. Финансовый менеджмент. – М.: Изд-во "Дело и сервис", 2001.

13. Крепкий Л. Методология коммерческого успеха. Организационные формы и технологии, повышающие конкурентоспособность в сфере торгово-посреднической деятельности. Ч. 1, 2//Риск — 1996. —№ 6. - С. 37; 1997 - №2 - С. 78.

14. Курс предпринимательства. / Под ред. В.Я. Горфинкеля, В.А. Швандара. - М.: ЮНИТИ, 2005.

15. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2004.

16. Маклаков Г. В. Теоретические основы коммерческой деятельности. – Новосибирск, СКАПК, 2002.

17. Осипова Л.В., Синяева И.М. Основы коммерческой деятельности. – М., 2003.

18. Панкратов Ф. Г. Организация и технология торговых процессов. – М., Экономика, 2002.

19. Панкратов Ф. Г., Памбухчиянц В. К. Коммерция и технология торговли – М.: «Маркетинг», 2004.

20. Панкратов Ф.Г., Серегина Т.К. Коммерческая деятельность. – М., 2003.

21. Раицкий К.А. Экономика предприятия: Учебник для вузов. – 2-е изд.-

22. Риполь-Сарагоси Ф.Б. Финансовый и управленческий анализ. – М.: Приор, 2000.

23. Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности. - М.: ИНФРА-М, 2004.

24. Торговое дело: экономика и организация: Учебник / Под общ. Ред. Проф. Л.А.Брагина, Т.П. Данько. –М.: ИНФРА – Маша, 2004.

25. Финансы: Учебное пособие/ Под редакцией профессора А.М. Ковалевой – 3-е издание, переработанное и дополненное – М.: Финансы и статистика, 2002.

26. Четыркин Е. М. Методы финансовых и коммерческих расчетов. - М.: 2003., с. 32

27. Шеремет А.Д., Сайфулин Р.С, Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2004.

0 комментариев