Федеральное агентство по образованию РФ

Государственное общеобразовательное учреждение высшего профессионального образования

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра менеджмента

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый менеджмент»

на тему

ФИНАНСОВЫЙ АНАЛИЗ ПРЕДПРИЯТИЯ

Выполнили

Студентки гр. 3220

К.Д.Безшлях

М.Т.Валиуллина

Н.И.Кляйн

Е.А.Козлова

Проверил преподаватель

Т.Р.Рахимов

Томск 2008

СОДЕРЖАНИЕ

АНАЛИЗ ФИНАСОВОЙ ОТЧЕТНОСТИ.. 3

БАЛАНС.. 3

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ.. 5

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ.. 7

ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ.. 9

БАЛАНС.. 9

ОТЧЕТ О ПРИБЫЯЛХ И УБЫТКАХ.. 13

ВЕРТИКАЛЬНЫЙ АНАЛИЗ ФИАНСОВАЙ ОТЧЕТНОСТИ.. 15

БАЛАНС.. 15

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ.. 18

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ.. 20

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ.. 22

АНАЛИЗ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 23

КОЭФФИЦИЕНТНЫЙ АНАЛИЗ. 25

ОПЕРАЦИОННЫЙ АНАЛИЗ. 25

АНАЛИЗ ОПЕРЕЦИОННЫХ ИЗДЕРЖЕК.. 27

АНАЛИЗ УПРАВЛЕНИЯ АКТИВАМИ.. 29

АНАЛИЗ ЛИКВИДНОСТИ.. 32

АНАЛИЗ РЕНТАБЕЛЬНОСТИ.. 34

АНАЛИЗ СТРУТУРЫ КАПИТАЛА.. 36

АНАЛИЗ ОБСЛУЖИВАНИЯ ДОЛГА.. 37

АНАЛИЗ РЫНОЧНЫХ ПОКАЗАТЕЛЕЙ.. 39

СВОДНАЯ ТАБЛИЦА КОЭФФИЦИЕНТОВ.. 42

ВЫВОДЫ... 44

АНАЛИЗ ФИНАСОВОЙ ОТЧЕТНОСТИ

БАЛАНС

| АКТИВ | На начало отчетного года | На конец отчетного года | |

| I. Внеоборотные активы | |||

| Нематериальные активы | 2 744 | 928 | |

| втом числе: исключительные права на патенты, программы, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 2 744 | 928 | |

| Основные средства | 5 109 548 | 4 929 400 | |

| здания, машины и оборудование | 5 109 548 | 4 929 400 | |

| Долгосрочные Финансовые вложения | 216 573 | 170 998 | |

| в том числе: инвестиции в дочерние общества | 44 218 | 33 218 | |

| инвестиции в зависимые общества | 33 639 | 33 615 | |

| инвестиции в другие организации | 1 140 | 1 305 | |

| займы, предоставленные организациям на срок более 12 месяцев | 1 082 | ||

| прочие долгосрочные финансовые вложения | 136 494 | 102 860 | |

| Итого по разделу I | 5 328 865 | 5 101 326 |

На балансе предприятия числятся нематериальные активы в составе исключительных прав на патенты, программы, товарные знаки и иные аналогичные ценности, и основные средства, представленные зданиями, машинами и оборудованием. Также на балансе числятся долгосрочные финансовые вложения в виде инвестиций в дочерние и зависимые общества, что говорит о разветвленности организационной структуры компании.

| АКТИВ | На начало отчетного года | На конец отчетного года | |

| II. Оборотные активы | |||

| Запасы | 1 926 425 | 1 940 045 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 1 342 872 | 1 133 939 | |

| затраты в незавершенном производстве (издержках обращения) | 207 797 | 274 105 | |

| готовая продукция и товары для перепродажи | 357 518 | 477 206 | |

| товары отгруженные | 6 651 | 18 167 | |

| расходы будущих периодов | 11 587 | 36 628 | |

| Налог на добавленную стоимость по приобретенным ценностям | 106 578 | 95 495 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1 041 693 | 1 007 966 | |

| в том числе: покупатели и заказчики | 829 634 | 661 782 | |

| задолженность дочерних и зависимых обществ | 6 | 16 136 | |

| авансы выданные | 182 657 | 78 538 | |

| прочие дебиторы | 29 396 | 251 510 | |

| Краткосрочные финансовые вложения | 94 169 | 14 470 | |

| в том числе: | 54 626 | 4410 | |

| прочие краткосрочные финансовые вложения | 39 543 | 10 060 | |

| Денежные средства | 103 745 | 9 677 | |

| в том числе: касса | 83 | 180 | |

| расчетные счета | 102 199 | 3 998 | |

| валютные счета | 295 | 5 113 | |

| прочие денежные средства | 1 168 | 386 | |

| Итого по разделу II | 3 272 610 | 3 067 653 |

Компания имеет довольно большие запасы сырья и материалов. Также есть незавершенное производство, что говорит о длительном производственном циклее производство, с стасы сырья и материалов.

У компании велика сумма дебиторской задолженности, в основном это касается покупателей и заказчиков. Сравнивая с суммой выручки за период (3 930 596 руб.) она составляет почти пятую часть поступлений от продаж.

Имеются краткосрочные финансовые вложения в виде займов, предоставленных другим организациям на срок до 12 месяцев, и прочих вложений. Собственных акций, выкупленных у акционеров, нет.

| ПАССИВ

| На начало отчетного года | На конец отчетного года |

| III. Капитал и резервы | ||

| Уставный капитал | 324 039 | 324 039 |

| Добавочный капитал | 2 696 464 | 2 686 502 |

| Резервный капитал | 48 605 | 48 605 |

| резервы, образованные в соответствии с учредительными документами | 48 605 | 48 605 |

| Нераспределенная прибыль прошлых лет | 3 342 806 | 3 336 566 |

| Нераспределенная прибыль отчетного года | 0 | 479 080 |

| Итого по разделу III | 6 411 914 | 6 874 792 |

Собственный капитал кампании отличается довольно небольшим уставным капиталом. Однако, сумма добавочного капитала велика, что может говорить о том, что компания существует достаточно длительный период времени, и ее имущество регулярно переоценивалось в сторону увеличения стоимости. У компании есть большая сумма нераспределенной прибыли прошлых лет. Ее наличие может говорить о том, что предприятие накапливает средства на осуществление каких-либо крупных инвестиционных программ.

| ПАССИВ

| На начало отчетного года | На конец отчетного года |

| IV. Долгосрочные обязательства |

|

|

| Займы и кредиты | 248 354 | 248 354 |

| в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 248 354 | 248 354 |

| Отложенные налоговые обязательства | 222 967 | 157 364 |

| Итого по разделу IV | 471 321 | 405 718 |

| V. Краткосрочные пассивы |

|

|

| Займы и кредиты | 762 675 | 355 189 |

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 762 675 | 355 189 |

| Кредиторская задолженность | 950 005 | 528 970 |

| в том числе: поставщики и подрядчики | 414 846 | 118 131 |

| векселя к уплате | 16 000 | 16 000 |

| задолженность перед дочерними и зависимыми обществами | 683 | |

| задолженность по оплате труда перед персоналом | 63 821 | 51 330 |

| задолженность по социальному страхованию и обеспечению | 8616 | 20 663 |

| задолженность по налогам и сборам | 247 216 | 179 248 |

| авансы полученные | 29 042 | 38 142 |

| прочие кредиторы | 170 464 | 104 773 |

| Задолженность участникам (учредителям) по выплате доходов | 5 560 | 4310 |

| Итого по разделу V | 1 718 240 | 888 469 |

На балансе также числятся долгосрочные обязательства в виде долгосрочных кредитов банков, а также отложенных налоговых обязательств. Также имеется большая сумма кредиторской задолженности, в основном представленной кредитами банков, задолженностью перед поставщиками, перед бюджетом по налогам и сборам.

Средства на осуществление каких-дых лет. Ее наличие может говорить о том, что компаниолжности невелика.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Наименование показателя |

| За аналогичный период прошлого года |

| I. Доходы и расходы по обычным видам деятельности | ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 3 930 596 | 3 036 802 |

| Себестоимость проданных товаров, продукции, работ, услуг | -1 655 807 | -1 418 099 |

| Валовая прибыль | 2 274 789 | 1 618 703 |

| Коммерческие расходы | -65 377 | -167 023 |

| Управленческие расходы | -923 435 | -742 452 |

| Прибыль (убыток) от продаж (строки 010-020-030-040) | 1 285 977 | 709 228 |

| II. Операционные доходы и расходы | ||

| Проценты к получению | 2 825 | 2 238 |

| Проценты к уплате | -115 822 | -125 294 |

| Доходы от участия в других организациях | 683 | 19 |

| Прочие операционные доходы | 449 757 | 15 341 |

| Прочие операционные расходы | -889 714 | -192 116 |

| III. Внереализационные доходы и расходы | ||

| Прочие внереализационные доходы | 249 881 | 65 454 |

| Прочие внереализационные расходы | -348 303 | -258 511 |

| Прибыль (убыток) до налогообложения (строки 050 + 060 - 070 + 080 + 090 -100 + 120- 130) | 635 284 | 216 359 |

| Налог на прибыль и иные аналогичные обязательные платежи | -156 204 | -143 521 |

| Прибыль (убыток) от обычной деятельности | 479 080 | 72 838 |

| IV. Чрезвычайные доходы и расходы | ||

| Чрезвычайные доходы | ||

| Чрезвычайные расходы | ||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 479 080 | 72 838 |

| Наименование показателя | За отчетный период | За аналогичный период прошлого года |

| Справочно Дивиденды, приходящиеся на одну акцию <*> по привилегированным | 0,00200 | 0,00200 |

| по обычным | 0,01905 | 0,00233 |

| Предполагаемые в следующем отчетном году суммы дивидендов, приходящиеся на одну акцию <*>: по привилегированным | 0,00200 | 0,00200 |

| по обычным | 0 | 0 |

Выручка от реализации полностью покрывает все расходы на производство и реализацию продукции. При этом имеются также операционные доходы, представленные процентами к получению, доходы от участия в других организациях и прочие доходы. Операционные доходы состоят из процентов по кредитам и займам и прочих расходов. Также есть внереализационные доходы и расходы. Предприятие работает с прибылью и выплачивает дивидендные доходы своим акционерам.

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

| Наименование показателя | Сумма | из нее: | ||

| по текущей деятельности | по инвестиц. деятельности | по финанс. деятельности | ||

| 1. Остаток денежных средств на начало года | 103 519 |

|

|

|

| 2. Поступило денежных средств - всего | 7 217 749 | 6 822 063 | 25 920 | 369 766 |

| выручка от продажи товаров, продукции, работ и услуг | 3 460 119 | 3 460 119 | ||

| выручка от продажи основных средств и иного имущества | 375 402 | 7 315 | 1 138 | 366 949 |

| авансы, полученные от покупателей (заказчиков) | 716 220 | 716 220 | ||

| бюджетные ассигнования и иное целевое финансирование | 120 981 | 96 199 | 24 782 | |

| кредиты полученные | 2 517 927 | 2 517 927 | ||

| займы полученные | 5 000 | 5 000 | ||

| дивиденды, проценты по финансовым вложениям | 2 817 | 2 817 | ||

| прочие поступления | 19 283 | 19 283 | ||

| 3. Направлено денежных средств - всего | -7 311 977 | -6 671 725 | -236 048 | -166 242 |

| на оплату приобретенных товаров, оплату работ, услуг | -680 847 | -442 454 | -238,2 | -193 |

| на оплату труда | -896 301 | -896 301 | ||

| отчисления в государственные внебюджетные фонды | -276 061 | -276 061 | ||

| на выдачу подотчетных сумм | -30 765 | -30 765 | ||

| на выдачу авансов | -788 641 | -589 061 | -199 541 | -39 |

| на оплату машин, оборудования и транспортных средств | -36 269 | -36 269 | ||

| на финансовые вложения | -154 311 | -154311 | ||

| на выплату дивидендов, процентов по ценным бумагам | -11 699 | -11 699 | ||

| на расчеты с бюджетом | -1 106 616 | -1 106 616 | ||

| на оплату процентов и основной суммы по полученным кредитам, займам | -3 074 311 | -3 074 311 | ||

| прочие выплаты, перечисления и т.п. | -256 156 | -256 156 | ||

| 4. Остаток денежных средств на конец отчетного периода | 9 291 |

|

|

|

| Справочно: | ||||

| Из строки 020 поступило по наличному расчету (кроме данных по строке 100) - всего | 26 447 | |||

| в том числе по расчетам: с юридическими лицами | 2 444 | |||

| с физическими лицами | 24 003 | |||

| из них с применением: контрольно-кассовых аппаратов | 18 478 | |||

| бланков строгой отчетности | ||||

| Наличные денежные средства: |

|

|

|

|

| поступило из банка в кассу организации | 652 086 |

| ||

| сдано в банк из кассы организации | 11 985 | |||

В отчетном периоде, кроме выручки от реализации продукции, имела место реализация основных средств и иного имущества, что было также отражено в отчете о прибыли и убытках как внереализационный доход.

Также были получены авансы от покупателей и заказчиков на сумму 716220 руб.

Компания получила государственное финансирование в размере 120981 руб. Государственная поддержка может быть признаком того, что финансовое состояние компании нельзя рассматривать как хорошее.

В отчетном периоде компанией были получены займы и кредиты на общую сумму 2522927 руб. В то же время на оплату процентов и основной суммы по полученным раннее кредитам было направлено более 3 млн. руб.

Также компанией были произведены финансовые вложения на сумму 154311 руб.

Главной особенностью отчета о движении денежных средств является превышение расходы денег над приходом в отчетном периоде. В итоге это привело к существенному снижению суммы денежных средств на расчетном счете фирмы.

ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

БАЛАНС

| АКТИВ | На начало отчетного года | На конец отчетного года | Изменение | |

| абсолют. | относит. | |||

| I. Внеоборотные активы | ||||

| Нематериальные активы | 2 744 | 928 | -1 816 | -66,18% |

| втом числе: исключительные права на патенты, программы, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 2 744 | 928 | -1 816 | -66,18% |

| Основные средства | 5 109 548 | 4 929 400 | -180 148 | -3,53% |

| здания, машины и оборудование | 5 109 548 | 4 929 400 | -180 148 | -3,53% |

| Долгосрочные Финансовые вложения | 216 573 | 170 998 | -45 575 | -21,04% |

| в том числе: инвестиции в дочерние общества | 44 218 | 33 218 | -11 000 | -24,88% |

| инвестиции в зависимые общества | 33 639 | 33 615 | -24 | -0,07% |

| инвестиции в другие организации | 1 140 | 1 305 | 165 | 14,47% |

| займы, предоставленные организациям на срок более 12 месяцев | 1 082 | -1 082 | -100,00% | |

| прочие долгосрочные финансовые вложения | 136 494 | 102 860 | -33 634 | -24,64% |

| Итого по разделу I | 5 328 865 | 5 101 326 | -227 539 | -4,27% |

| II. Оборотные активы | ||||

| Запасы | 1 926 425 | 1 940 045 | 13 620 | 0,71% |

| в том числе: сырье, материалы и другие аналогичные ценности | 1 342 872 | 1 133 939 | -208 933 | -15,56% |

| затраты в незавершенном производстве (издержках обращения) | 207 797 | 274 105 | 66 308 | 31,91% |

| готовая продукция и товары для перепродажи | 357 518 | 477 206 | 119 688 | 33,48% |

| товары отгруженные | 6 651 | 18 167 | 11 516 | 173,15% |

| расходы будущих периодов | 11 587 | 36 628 | 25 041 | 216,11% |

| Налог на добавленную стоимость по приобретенным ценностям | 106 578 | 95 495 | -11 083 | -10,40% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1 041 693 | 1 007 966 | -33 727 | -3,24% |

| в том числе: покупатели и заказчики | 829 634 | 661 782 | -167 852 | -20,23% |

| задолженность дочерних и зависимых обществ | 6 | 16 136 | 16 130 | 268833,33% |

| авансы выданные | 182 657 | 78 538 | -104 119 | -57,00% |

| прочие дебиторы | 29 396 | 251 510 | 222 114 | 755,59% |

| Краткосрочные финансовые вложения | 94 169 | 14 470 | -79 699 | -84,63% |

| в том числе: | 54 626 | 4410 | -50 216 | -91,93% |

| прочие краткосрочные финансовые вложения | 39 543 | 10 060 | -29 483 | -74,56% |

| Денежные средства | 103 745 | 9 677 | -94 068 | -90,67% |

| в том числе: касса | 83 | 180 | 97 | 116,87% |

| расчетные счета | 102 199 | 3 998 | -98 201 | -96,09% |

| валютные счета | 295 | 5 113 | 4 818 | 1633,22% |

| прочие денежные средства | 1 168 | 386 | -782 | -66,95% |

| Итого по разделу II | 3 272 610 | 3 067 653 | -204 957 | -6,26% |

| БАЛАНС | 8 601 475 | 8 168 979 | -432 496 | -5,03% |

| ПАССИВ

| На начало отчетного года | На конец отчетного года | Изменение | |

| абсолют. | относит. | |||

| III. Капитал и резервы | ||||

| Уставный капитал | 324 039 | 324 039 | 0 | 0,00% |

| Добавочный капитал | 2 696 464 | 2 686 502 | -9 962 | -0,37% |

| Резервный капитал | 48 605 | 48 605 | 0 | 0,00% |

| резервы, образованные в соответствии с учредительными документами | 48 605 | 48 605 | 0 | 0,00% |

| Нераспределенная прибыль прошлых лет | 3 342 806 | 3 336 566 | -6 240 | -0,19% |

| Нераспределенная прибыль отчетного года | 0 | 479 080 | 479 080 |

|

| Итого по разделу III | 6 411 914 | 6 874 792 | 462 878 | 7,22% |

| IV. Долгосрочные обязательства |

|

|

|

|

| Займы и кредиты | 248 354 | 248 354 | 0 | 0,00% |

| в том числе: | 248 354 | 248 354 | 0 | 0,00% |

| Отложенные налоговые обязательства | 222 967 | 157 364 | -65 603 | -29,42% |

| Итого по разделу IV | 471 321 | 405 718 | -65 603 | -13,92% |

| V. Краткосрочные пассивы |

|

|

|

|

| Займы и кредиты | 762 675 | 355 189 | -407 486 | -53,43% |

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 762 675 | 355 189 | -407 486 | -53,43% |

| Кредиторская задолженность | 950 005 | 528 970 | -421 035 | -44,32% |

| в том числе: | 414 846 | 118 131 | -296 715 | -71,52% |

| векселя к уплате | 16 000 | 16 000 | 0 | 0,00% |

| задолженность перед дочерними и зависимыми обществами | 683 | 683 | ||

| задолженность по оплате труда перед персоналом | 63 821 | 51 330 | -12 491 | -19,57% |

| задолженность по социальному страхованию и обеспечению | 8616 | 20 663 | 12 047 | 139,82% |

| задолженность по налогам и сборам | 247 216 | 179 248 | -67 968 | -27,49% |

| авансы полученные | 29 042 | 38 142 | 9 100 | 31,33% |

| прочие кредиторы | 170 464 | 104 773 | -65 691 | -38,54% |

| Задолженность участникам (учредителям) по выплате доходов | 5 560 | 4310 | -1 250 | -22,48% |

| Итого по разделу V | 1 718 240 | 888 469 | -829 771 | -48,29% |

| БАЛАНС | 8 601 475 | 8 168 979 | -432 496 | -5,03% |

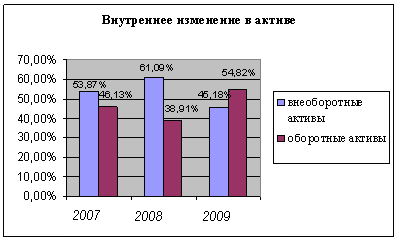

За год валюта баланса снизилась на 5,03%, или на 432496 руб. Произошло снижение сумм по всем разделам баланса, за исключением раздела «Капитал и резервы».

Внеоборотные активы сократились на 4,27% (227539 руб.), что было вызвано, прежде всего, уменьшением суммы основных средств за счет реализации части фондов и учета износа. В отчетном году были полностью возвращены займы другим организациям на срок более 12 месяцев. Значительно снизилась стоимость нематериальных активов.

Сокращение оборотных активов составило 6,26% (204957 руб.).

По результатам года произошло незначительное увеличение запасов. На фоне снижения объемов запасов (208933 руб.) произошло значительное увеличение сумм в запасах готовой продукции (119688 руб.) и в незавершенном производстве (66308 руб.).

Объем дебиторской задолженности сократился на 3,24%. При этом сокращение задолженности покупателей и заказчиков (на 167852 руб.) сопровождалось ростом задолженности прочих дебиторов (на 222114 руб.).

Сумма краткосрочных финансовых вложений снизилась на 84,63% (79699 руб.). В отчетном году предприятию было возвращено 91,93% краткосрочных кредитов, прочие вложения также снизились на 74,56%.

На конец года произошло сильное снижение суммы денежных средств, на 90,67%. В основном на это повлияло снижение сумм денег на расчетном счете компании (на 96,09%).

Капитал компании по итогам года вырос на 7,22% (462878 руб.). Это было вызвано появлением нераспределенной прибыли отчетного года в сумме 478080 руб. Происходили незначительные уменьшения по добавочному капиталу и нераспределенной прибыли прошлых лет.

Долгосрочные обязательства компании снизились незначительно (на 65603 руб.). Это снижение произошло за счет сокращения суммы отложенных налоговых обязательств. Изменений по долгосрочным займам не было.

Основной вклад в снижение совокупной суммы пассивов весло уменьшение краткосрочных обязательств. За год они сократились на 829771 руб. (48,29%). Предприятием были возвращены краткосрочные кредиты на сумму 407486 руб. Кредиторская задолженность снизилась на 421035 руб. (на 44,32%). На 296715 руб. снизалась задолженность перед поставщиками и подрядчиками, что составляет 71,52% от первоначальной суммы задолженности перед ними. Появилась небольшая задолженность перед дочерними и зависимыми компаниями (683 руб.). Снизилась задолженность перед бюджетом по налогам и сборам (на 27,49%), а также задолженность перед прочими кредиторами (на 38,54%).

В целом на уменьшение активов компании в равной мере повлияло снижение суммы внеоборотных и оборотных фондов. Уменьшение пассивов было вызвано большим снижением краткосрочных обязательств компании, частично компенсируемым ростом собственного капитала.

ОТЧЕТ О ПРИБЫЯЛХ И УБЫТКАХ

| Наименование показателя | За отчетный год | За аналогичный период прошлого года | Изменение | |

| абсолют. | относит. | |||

| I. Доходы и расходы по обычным видам деятельности | ||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 3 930 596 | 3 036 802 | 893 794 | 29,43% |

| Себестоимость проданных товаров, продукции, работ, услуг | 1 655 807 | 1 418 099 | 237 708 | 16,76% |

| Валовая прибыль | 2 274 789 | 1 618 703 | 656 086 | 40,53% |

| Коммерческие расходы | 65 377 | 167 023 | -101 646 | -60,86% |

| Управленческие расходы | 923 435 | 742 452 | 180 983 | 24,38% |

| Прибыль (убыток) от продаж | 1 285 977 | 709 228 | 576 749 | 81,32% |

| II. Операционные доходы и расходы |

| |||

| Проценты к получению | 2 825 | 2 238 | 587 | 26,23% |

| Проценты к уплате | 115 822 | 125 294 | -9 472 | -7,56% |

| Доходы от участия в других организациях | 683 | 19 | 664 | 3494,74% |

| Прочие операционные доходы | 449 757 | 15 341 | 434 416 | 2831,73% |

| Прочие операционные расходы | 889 714 | 192 116 | 697 598 | 363,11% |

| III. Внереализационные доходы и расходы |

| |||

| Прочие внереализационные доходы | 249 881 | 65 454 | 184 427 | 281,77% |

| Прочие внереализационные расходы | 348 303 | 258 511 | 89 792 | 34,73% |

| Прибыль (убыток) до налогообложения | 635 284 | 216 359 | 418 925 | 193,62% |

| Налог на прибыль | 156 204 | 143 521 | 12 683 | 8,84% |

| Прибыль (убыток) от обычной деятельности | 479 080 | 72 838 | 406 242 | 557,73% |

| IV. Чрезвычайные доходы и расходы |

| |||

| Чрезвычайные доходы |

| |||

| Чрезвычайные расходы |

| |||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 479 080 | 72 838 | 406 242 | 557,73% |

В отчетном году выручка от реализации выросла на 893794 руб., т.е. почти на 30%. Это увеличение сопровождалось ростом себестоимости продукции на 19,76% (237708 руб.). Подобные изменения вызвали непропорционально больший относительный рост валовой прибыли, составивший 40,53%, или 656086 руб. Коммерческие расходы сократились почти на 60%, что составило в денежном выражении 101646 руб. При этом произошел рост административных расходов на 180938 руб. (24,38%). В результате прибыль от продаж выросла на 81,32% (576749 руб.).

За год произошло значительное увеличение операционных доходов (на 434416 руб.) и расходов (на 697598 руб.). Внереализационные доходы выросли на 184427 руб., что обеспечило почти 282%-й относительный рост этого показателя. При этом внереализационные расходы увеличились только на 89792 руб.

В результате прибыль до налогообложения выросла на 193,62%. Сумма налога на прибыль увеличилась на 8,84%, что при отсутствии чрезвычайных доходов и расходов обеспечило рост чистой прибыли компании в 557,73%, или в денежном выражении на 406242 руб.

ВЕРТИКАЛЬНЫЙ АНАЛИЗ ФИАНСОВАЙ ОТЧЕТНОСТИ

БАЛАНС

| АКТИВ | На начало отчетного года | На конец отчетного года | Структура | ||

| начало года | конец года | изменение | |||

| I. Внеоборотные активы | |||||

| Нематериальные активы | 2 744 | 928 | 0,03% | 0,01% | -0,02% |

| втом числе: исключительные права на патенты, программы, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 2 744 | 928 | 0,03% | 0,01% | -0,02% |

| Основные средства | 5 109 548 | 4 929 400 | 59,40% | 60,34% | 0,94% |

| здания, машины и оборудование | 5 109 548 | 4 929 400 | 59,40% | 60,34% | 0,94% |

| Долгосрочные Финансовые вложения | 216 573 | 170 998 | 2,52% | 2,09% | -0,42% |

| в том числе: инвестиции в дочерние общества | 44 218 | 33 218 | 0,51% | 0,41% | -0,11% |

| инвестиции в зависимые общества | 33 639 | 33 615 | 0,39% | 0,41% | 0,02% |

| инвестиции в другие организации | 1 140 | 1 305 | 0,01% | 0,02% | 0,00% |

| займы, предоставленные организациям на срок более 12 месяцев | 1 082 | 0,01% | 0,00% | -0,01% | |

| прочие долгосрочные финансовые вложения | 136 494 | 102 860 | 1,59% | 1,26% | -0,33% |

| Итого по разделу I | 5 328 865 | 5 101 326 | 61,95% | 62,45% | 0,49% |

| II. Оборотные активы | |||||

| Запасы | 1 926 425 | 1 940 045 | 22,40% | 23,75% | 1,35% |

| в том числе: сырье, материалы и другие аналогичные ценности | 1 342 872 | 1 133 939 | 15,61% | 13,88% | -1,73% |

| затраты в незавершенном производстве (издержках обращения) | 207 797 | 274 105 | 2,42% | 3,36% | 0,94% |

| готовая продукция и товары для перепродажи | 357 518 | 477 206 | 4,16% | 5,84% | 1,69% |

| товары отгруженные | 6 651 | 18 167 | 0,08% | 0,22% | 0,15% |

| расходы будущих периодов | 11 587 | 36 628 | 0,13% | 0,45% | 0,31% |

| Налог на добавленную стоимость по приобретенным ценностям | 106 578 | 95 495 | 1,24% | 1,17% | -0,07% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1 041 693 | 1 007 966 | 12,11% | 12,34% | 0,23% |

| в том числе: покупатели и заказчики | 829 634 | 661 782 | 9,65% | 8,10% | -1,54% |

| задолженность дочерних и зависимых обществ | 6 | 16 136 | 0,00% | 0,20% | 0,20% |

| авансы выданные | 182 657 | 78 538 | 2,12% | 0,96% | -1,16% |

| прочие дебиторы | 29 396 | 251 510 | 0,34% | 3,08% | 2,74% |

| Краткосрочные финансовые вложения | 94 169 | 14 470 | 1,09% | 0,18% | -0,92% |

| в том числе: | 54 626 | 4410 | 0,64% | 0,05% | -0,58% |

| прочие краткосрочные финансовые вложения | 39 543 | 10 060 | 0,46% | 0,12% | -0,34% |

| Денежные средства | 103 745 | 9 677 | 1,21% | 0,12% | -1,09% |

| в том числе: касса | 83 | 180 | 0,00% | 0,00% | 0,00% |

| расчетные счета | 102 199 | 3 998 | 1,19% | 0,05% | -1,14% |

| валютные счета | 295 | 5 113 | 0,00% | 0,06% | 0,06% |

| прочие денежные средства | 1 168 | 386 | 0,01% | 0,00% | -0,01% |

| Итого по разделу II | 3 272 610 | 3 067 653 | 38,05% | 37,55% | -0,49% |

| БАЛАНС (сумма строк 190 + 290) | 8 601 475 | 8 168 979 | 100,00% | 100,00% | 0,00% |

| ПАССИВ

| На начало отчетного года | На конец отчетного года | Структура | ||

| начало года | конец года | изменение | |||

| III. Капитал и резервы | |||||

| Уставный капитал | 324 039 | 324 039 | 3,77% | 3,97% | 0,20% |

| Добавочный капитал | 2 696 464 | 2 686 502 | 31,35% | 32,89% | 1,54% |

| Резервный капитал | 48 605 | 48 605 | 0,57% | 0,59% | 0,03% |

| резервы, образованные в соответствии с учредительными документами | 48 605 | 48 605 | 0,57% | 0,59% | 0,03% |

| Нераспределенная прибыль прошлых лет | 3 342 806 | 3 336 566 | 38,86% | 40,84% | 1,98% |

| Нераспределенная прибыль отчетного года | 0 | 479 080 | 0,00% | 5,86% | 5,86% |

| Итого по разделу III | 6 411 914 | 6 874 792 | 74,54% | 84,16% | 9,61% |

| IV. Долгосрочные обязательства |

|

|

|

|

|

| Займы и кредиты | 248 354 | 248 354 | 2,89% | 3,04% | 0,15% |

| в том числе: | 248 354 | 248 354 | 2,89% | 3,04% | 0,15% |

| Отложенные налоговые обязательства | 222 967 | 157 364 | 2,59% | 1,93% | -0,67% |

| Итого по разделу IV | 471 321 | 405 718 | 5,48% | 4,97% | -0,51% |

| V. Краткосрочные пассивы |

|

|

|

|

|

| Займы и кредиты | 762 675 | 355 189 | 8,87% | 4,35% | -4,52% |

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 762 675 | 355 189 | 8,87% | 4,35% | -4,52% |

| Кредиторская задолженность | 950 005 | 528 970 | 11,04% | 6,48% | -4,57% |

| в том числе: | 414 846 | 118 131 | 4,82% | 1,45% | -3,38% |

| векселя к уплате | 16 000 | 16 000 | 0,19% | 0,20% | 0,01% |

| задолженность перед дочерними и зависимыми обществами | 683 | 0,00% | 0,01% | 0,01% | |

| задолженность по оплате труда перед персоналом | 63 821 | 51 330 | 0,74% | 0,63% | -0,11% |

| задолженность по социальному страхованию и обеспечению | 8616 | 20 663 | 0,10% | 0,25% | 0,15% |

| задолженность по налогам и сборам | 247 216 | 179 248 | 2,87% | 2,19% | -0,68% |

| авансы полученные | 29 042 | 38 142 | 0,34% | 0,47% | 0,13% |

| прочие кредиторы | 170 464 | 104 773 | 1,98% | 1,28% | -0,70% |

| Задолженность участникам (учредителям) по выплате доходов | 5 560 | 4310 | 0,06% | 0,05% | -0,01% |

| Итого по разделу V | 1 718 240 | 888 469 | 19,98% | 10,88% | -9,10% |

| БАЛАНС (сумма строк 490 + 590 + 690) | 8 601 475 | 8 168 979 | 100,00% | 100,00% | 0,00% |

На конец года в структуре активов было:

· 62,45% - внеоборотные активы

· 37,55% - оборотные активы

Основная доля активов компании приходится на основные фонды (60,34%). Запасы составляют 23,75% активов, а дебиторская задолженность – 12,34%. Т.о. 36,09% активов предприятия иммобилизовано в запасы и дебиторскую задолженность, и только 2,3% активов представляют собой высоколиквидные средства (денежные средства и краткосрочные финансовые вложения).

За отчетный год в структуре активов не произошло значительных изменений, колебания весов отдельных статей редко превышали 1%.

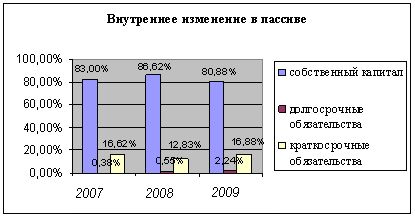

В структуре пассивов на конец года выделялось:

· 84,16% - собственный капитал

· 4,97% - долгосрочные обязательства

· 10,88% - краткосрочные обязательства

Подобное соотношение указывает на то, что предприятие предпочитает использовать собственных капитал как источник финансирования текущих операций и инвестиций, что не является максимально эффективным с точки зрения максимизации рентабельности собственного капитала.

Структура пассивов изменилась сильнее, чем структура активов. Основные изменения произошли в соотношении собственного капитала и краткосрочных обязательств, в сторону уменьшения доли последних.

В равной степени снизились доли краткосрочных кредитов и кредиторской задолженности (на 4,52 и 4,57% соответственно), что связано с гашением компанией части задолженности перед банками по займам и перед поставщиками.

На фоне этого увеличилась доля нераспределенной прибыли прошлых лет и отчетного года суммарно на 7,84%. Также на 1,54% выросла доля заемного капитала.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Наименование показателя | За отчетный период | За аналогичный период прошлого года | Структура | ||

| отчетный | прошлый | измен. | |||

| I. Доходы и расходы по обычным видам деятельности | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 3 930 596 | 3 036 802 | 100,00% | 100,00% | 0,00% |

| Себестоимость проданных товаров, продукции, работ, услуг | 1 655 807 | 1 418 099 | 42,13% | 46,70% | -4,57% |

| Валовая прибыль | 2 274 789 | 1 618 703 | 57,87% | 53,30% | 4,57% |

| Коммерческие расходы | 65 377 | 167 023 | 1,66% | 5,50% | -3,84% |

| Управленческие расходы | 923 435 | 742 452 | 23,49% | 24,45% | -0,95% |

| Прибыль (убыток) от продаж | 1 285 977 | 709 228 | 32,72% | 23,35% | 9,36% |

| II. Операционные доходы и расходы | |||||

| Проценты к получению | 2 825 | 2 238 | 0,07% | 0,07% | 0,00% |

| Проценты к уплате | 115 822 | 125 294 | 2,95% | 4,13% | -1,18% |

| Доходы от участия в других организациях | 683 | 19 | 0,02% | 0,00% | 0,02% |

| Прочие операционные доходы | 449 757 | 15 341 | 11,44% | 0,51% | 10,94% |

| Прочие операционные расходы | 889 714 | 192 116 | 22,64% | 6,33% | 16,31% |

| III. Внереализационные доходы и расходы | |||||

| Прочие внереализационные доходы | 249 881 | 65 454 | 6,36% | 2,16% | 4,20% |

| Прочие внереализационные расходы | 348 303 | 258 511 | 8,86% | 8,51% | 0,35% |

| Прибыль (убыток) до налогообложения | 635 284 | 216 359 | 16,16% | 7,12% | 9,04% |

| Налог на прибыль | 156 204 | 143 521 | 3,97% | 4,73% | -0,75% |

| Прибыль (убыток) от обычной деятельности | 479 080 | 72 838 | 12,19% | 2,40% | 9,79% |

| IV. Чрезвычайные доходы и расходы | |||||

| Чрезвычайные доходы | |||||

| Чрезвычайные расходы | |||||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 479 080 | 72 838 | 12,19% | 2,40% | 9,79% |

В отчетном году доля чистой прибыли в структуре выручки от реализации составила 12,19%, что на 9,79% больше, чем в прошлом году. Это изменение было вызвано следующими явлениями:

1) произошло снижение доли производственной себестоимости продукции и коммерческих расходов на 4,57 и 3,84% соответственно;

2) снизилась доля процентных платежей на 1,18%;

3) доля операционных расходов выросла на 10,94%, а операционных расходов – на 16,31%;

4) доля внереализационных доходов выросла на 4,2%;

5) доля платежей по налогу на прибыль уменьшилась на 0,75%.

Снижение доли производственной себестоимости в выручке от реализации говорит о том, что выручка растет быстрее, чем прирастает себестоимость. Это положительное явление для компании.

Относительно небольшая доля коммерческих расходов в прошлом году (5,5%) и снижение этой доли еще на 3,84% говорит о том, что предприятие не использует рекламу, как средство стимулирования сыта.

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

| Наименование показателя | Сумма | из нее: | ||||||

| Абсол. | Струк. | по текущ. деят. | Струк. | по инвест. деят. | Струк. | по фин. деят. | струк. | |

| 1. Остаток денежных средств на начало года | 103 519 |

|

|

|

|

|

|

|

| 2. Поступило денежных средств - всего | 7 217 749 | 100,0% | 6 822 063 | 94,5% | 25 920 | 0,4% | 369 766 | 5,1% |

| в том числе: | 100,0% |

| 100,0% |

| 100,0% | |||

| выручка от продажи товаров, продукции, работ и услуг | 3 460 119 | 47,9% | 3 460 119 | 50,7% | ||||

| выручка от продажи основных средств и иного имущества | 375 402 | 5,2% | 7 315 | 0,1% | 1 138 | 4,4% | 366 949 | 99,2% |

| авансы, полученные от покупателей (заказчиков) | 716 220 | 9,9% | 716 220 | 10,5% | ||||

| бюджетные ассигнования и иное целевое финансирование | 120 981 | 1,7% | 96 199 | 1,4% | 24 782 | 95,6% | ||

| безвозмездно | 0,0% | |||||||

| кредиты полученные | 2 517 927 | 34,9% | 2 517 927 | 36,9% | ||||

| займы полученные | 5 000 | 0,1% | 5 000 | 0,1% | ||||

| дивиденды, проценты по финансовым вложениям | 2 817 | 0,0% | 2 817 | 0,8% | ||||

| прочие поступления | 19 283 | 0,3% | 19 283 | 0,3% | ||||

| 3. Направлено денежных средств - всего | -7 311 977 | 100,0% | -6 671 725 | 91,2% | -236 048 | 3,2% | -166 242 | 2,3% |

| в том числе: | 100,0% | 100,0% |

| 100,0% | ||||

| на оплату приобретенных товаров, оплату работ, услуг | -680 847 | 9,3% | -442 454 | 6,6% | -238,2 | 0,1% | -193 | 0,1% |

| на оплату труда | -896 301 | 12,3% | -896 301 | 13,4% | ||||

| отчисления в государственные внебюджетные фонды | -276 061 | 3,8% | -276 061 | 4,1% | ||||

| на выдачу подотчетных сумм | -30 765 | 0,4% | -30 765 | 0,5% | ||||

| на выдачу авансов | -788 641 | 10,8% | -589 061 | 8,8% | -199 541 | 84,5% | -39 | 0,0% |

| на оплату долевого участия в строительстве | ||||||||

| на оплату машин, оборудования и транспортных средств | -36 269 | 0,5% | -36 269 | 15,4% | ||||

| на финансовые вложения | -154 311 | 2,1% | -154311 | 92,8% | ||||

| на выплату дивидендов, процентов по ценным бумагам | -11 699 | 0,2% | -11 699 | 7,0% | ||||

| на расчеты с бюджетом | -1 106 616 | 15,1% | -1 106 616 | 16,6% | ||||

| на оплату процентов и основной суммы по полученным кредитам, займам | -3 074 311 | 42,0% | -3 074 311 | 46,1% | ||||

| прочие выплаты, перечисления и т.п. | -256 156 | 3,5% | -256 156 | 3,8% | ||||

| 4. Остаток денежных средств на конец отчетного периода | 9 291 |

|

|

|

|

|

|

|

Основная доля денежных поступлений приходится на поток от текущей деятельности (94,5%). В структуре этого притока наибольшая часть приходится на выручку от реализации продукции – 50,7% от доли притока, что для производственного предприятия достаточно мало. 10,5% составляют авансы от покупателей, 37% притока приходится на полученные кредиты. На долю притока от инвестиционной деятельности приходится лишь 0,4% поступлений. Это в основном бюджетные ассигнования и целевое финансирование. Приток по финансовой деятельности (5,1% поступлений) представлен в основном поступлениями от реализации имущества компании.

В структуре расходования денежных средств так же преобладает поток по текущей деятельности (91,2%). Причем наибольшая доля этого оттока приходится на оплату процентов и основной суммы долга по кредитам – 46,1% оттока. Также большая доля приходиться на расчеты с бюджетом – 16,6%. Доля расходов на оплату труда составляет 13,4%, а на приобретение товаров и сырья – 6,6%. На поток по инвестиционной деятельности приходится 3,2%, которые на 84,5% состоят из выданных авансов. Доля финансовой деятельности составляет 2,3%. Основная часть оттока по финансовой деятельности – финансовые вложения (92,8% оттока).

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

| Наименование организации | Остаток на конец года | |||

| Всего | в том числе длительностью свыше 3 месяцев | |||

| Сумма | Структура | Сумма | Доля в объеме задолженности | |

| ДЕБИТОРЫ | ||||

| Фирма А 01 | 382 147 | 70,95% | ||

| Фирма Б 02 | 49 136 | 9,12% | 49 136 | 100,00% |

| Фирма В 03 | 30 940 | 5,74% | 23 644 | 76,42% |

| Фирма Г 04 | 26 131 | 4,85% | ||

| Фирма Д 05 | 19 301 | 3,58% | ||

| Фирма Е 06 | 10 067 | 1,87% | ||

| Фирма Ж 07 | 8 284 | 1,54% | 4 002 | 48,31% |

| Фирма З 08 | 6446 | 1,20% | 6 446 | 100,00% |

| Фирма И 09 | 6160 | 1,14% | 1 135 | 18,43% |

| Итого | 538 612 | 84 363 | 15,66% | |

| КРЕДИТОРЫ | ||||

| Фирма А 01 | 39 409 | 42,97% | 33 963 | 86,18% |

| Фирма К 10 | 32 011 | 34,90% | 32 011 | 100,00% |

| Фирма Л 11 | 7 271 | 7,93% | ||

| Фимра В 03 | 7 182 | 7,83% | ||

| Фирма М 12 | 5 838 | 6,37% | 5 838 | 100,00% |

| Итого | 91 711 |

| 71 812 | 78,30% |

Анализ дебиторской задолженности показывает, что большая часть задолженности оплачивается в срок менее 3х месяцев, и только 15,66% задолженности оплачивается в больший срок. В тоже время большая часть кредиторской задолженности (78%) оплачивается в сроки более 3х месяцев. В результате дебиторская задолженность оплачивается быстрее, чем наступает срок оплаты кредиторской задолженности, что говорит о благоприятных условиях оплаты контрактов для предприятия.

Фирму А 01 приходится большая часть дебиторской задолженности, при этом эта компания является мажоритарным кредитором компании. Это говорит о тесном сотрудничестве между Фирмой А 01 и данной компанией, а возможно даже о взаимозависимости фирм.

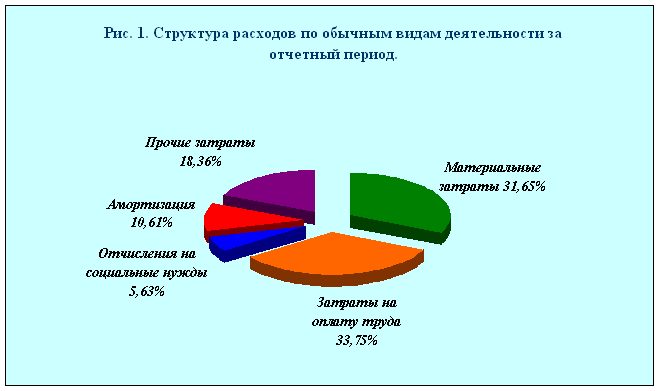

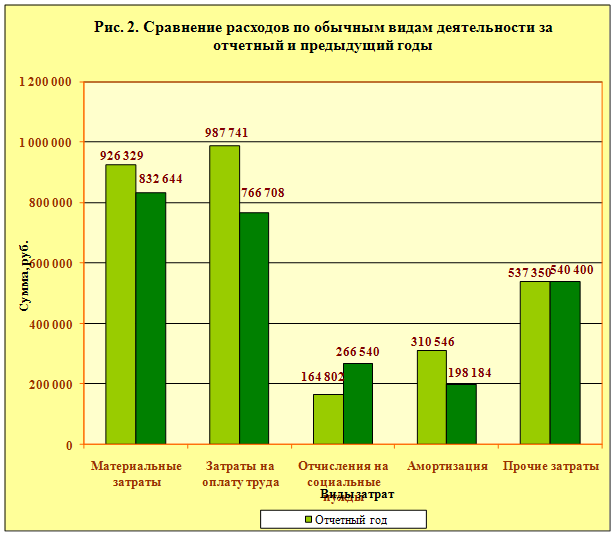

АНАЛИЗ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

| Наименование показателя | За отчетный год | За предыдущий год | Изменение | |||

| Сумма | Структура | Сумма | Структура | Абсолют. | Относит. | |

| Материальные затраты | 926 329 | 31,65% | 832 644 | 31,97% | 93 685 | 11,25% |

| Затраты на оплату труда | 987 741 | 33,75% | 766 708 | 29,44% | 221 033 | 28,83% |

| Отчисления на социальные нужды | 164 802 | 5,63% | 266 540 | 10,23% | -101 738 | -38,17% |

| Амортизация | 310 546 | 10,61% | 198 184 | 7,61% | 112 362 | 56,70% |

| Прочие затраты | 537 350 | 18,36% | 540 400 | 20,75% | -3 050 | -0,56% |

| Итого по элементам затрат | 2 926 768 | 100,00% | 2 604 476 | 100,00% | 322 292 | 12,37% |

Из рисунка 1 видно, что большую часть затрат на производство продукции в отчетном периоде составляют затраты на оплату труда (в предыдущем периоде затраты на материалы). Они составляют 33,75% расходов. Материальные затраты лишь немного меньше, 31,65%.

На рисунке 2 представлено сравнение затрат на производство продукции в отчетном и предыдущем периодах. Как видно, в отчетном периоде значительно увеличились затраты на материалы и на оплату труда, причем не пропорционально (рост затрат на оплату труда превысил рост материальных затрат). Также увеличились амортизационные отчисления. Снизились от отчисления на социальные цели. При росте оплаты труда это возможно за счет финансирования части этих затрат не за счет себестоимости, а за счет чистой прибыли компании, это более выгодно с точки зрения налогообложения и относительно снижает себестоимость продукта.

КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

ОПЕРАЦИОННЫЙ АНАЛИЗ

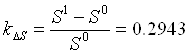

1. Коэффициент изменения валовых продаж служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Расчет данного показателя производится по формуле:

где S1 – (Sales) выручка за отчетный год;

S0 – выручка за предыдущий год.

В отчетном году выручка выросла на 29,43%.

2. Коэффициент валового дохода (валовой прибыли) показывает, какую долю валовый доход занимает в выручке. Расчет коэффициента производится по формуле:

![]()

где GI – (Gross Income) валовая прибыль.

Валовая прибыль составляет 57,87% выручки от реализации.

3. Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи с финансовыми операциями и нормами фискального регулирования, принятыми в стране. Расчет этого коэффициента осуществляется по формуле:

![]()

где EBIT (OI) – (Earnings Before Interests and Taxes) операционная прибыль.

Операционная прибыль составляет 32,72% выручки от реализации.

4. Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности предприятия за период времени. Расчет этого показателя производится по формуле:

![]()

где NI – (Net Income) чистая прибыль.

Прибыльность продаж составляет 12,19%.

Расчет коэффициента чистой прибыли при исключении процентных платежей производится по формуле:

![]()

где rt – (rate of taxes) ставка налога на прибыль (24%);

IE – (Interest Expenses) процентные платежи.

Т.о. при исключении процентных платежей прибыльность продаж составляет 14,43%.

АНАЛИЗ ОПЕРЕЦИОННЫХ ИЗДЕРЖЕК

Анализ операционных издержек производится с целью оценки относительной динамики долей различных видов издержек в структуре совокупных издержек предприятия и является дополнением операционного анализа. Анализ операционных издержек позволяет выяснить истинную причину изменения показателей прибыльности компании.

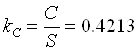

1. Коэффициент производственной себестоимости реализованной продукции является дополнением коэффициента валового дохода в том смысле, что эти два коэффициента в сумме должны составлять 100%. Рассчитывается по следующей формуле:

где C – (Cost of goods sold) производственная себестоимость.

Производственная себестоимость составляет 42,13% выручки от реализации.

2. Коэффициент коммерческих издержек показывает, какую долю выручки занимают расходы, связанные с реализацией продукции. Рассчитывается по формуле:

где SE – (Selling Expenses) – коммерческие затраты.

Коммерческие затраты составляют 1,66% выручки.

3. Коэффициент управленческих расходов показывает долю выручки, приходящуюся на административные затраты:

где AE – (Administrative Expenses) управленческие расходы.

Затраты на управление составляют 23,49% выручки от реализации.

4. Коэффициент процентных платежей показывает, какую долю в выручке от реализации занимают платежи по кредитам:

На оплату процентов по кредитам приходится 2,95% выручки от реализации продукции предприятия.

АНАЛИЗ УПРАВЛЕНИЯ АКТИВАМИ

1. Коэффициент оборачиваемости активов показывает, какая сумма дохода получается на рубль активов предприятия:

![]()

![]()

где АНГ – активы на начало года;

АКГ – активы на конец года.

От эксплуатации 1 руб. активов предприятие получает 47 коп. выручки.

а) оборачиваемость постоянных активов показывает, какая сумма дохода получается на единицу денежного выражения основных средств предприятия:

![]()

где ТАНГ, ТАКГ – текущие активы (оборотные активы) на начало и конец года.

Отдача основных средств предприятия составляет 75,4 коп./руб.

б) оборачиваемость чистых активов показывает, какая сумма дохода получается на рубль чистых активов предприятия:

![]()

![]()

где ТОНГ, ТОКГ – текущие обязательства (краткосрочная задолженность) на начало и конец года.

Отдача чистых активов составляет 55,5 коп./руб.

2. Оборачиваемость товарно-материальных запасов (ТМЦ) характеризует скорость, с которой товарно-материальные запасы оборачивались в течение отчетного периода. Чем выше показатель оборачиваемости ТМЦ, тем лучше (низкий уровень запасов уменьшает риск, связанный с невозможность реализовать продукцию и указывает на эффективное использование капитала). Если показатель оборачиваемости запасов на данной фирме значительно выше, чем в среднем по отрасли, это может свидетельствовать о потенциальном дефиците закупаемых товаров и материалов. Рассчитывается:

а) по выручке от реализации:

![]()

За отчетный год ТМЦ совершили 2,03 оборота относительно выручки от реализации. Т.е. на 1 руб. затраченных ТМЦ приходится 2,03 руб. выручки.

б) по производственной себестоимости:

![]()

На 1 руб. затраченных за год ТМЦ приходится 1,51 руб. производственной себестоимости.

в) средний период обращения запасов:

![]()

![]() день.

день.

Т.о. ТМЦ совершают один оборот за 241 день (при расчете через производственную себестоимость).

3. Оборачиваемость дебиторской задолженности (ДЗ) показывает количество оборотов, совершаемых ДЗ в течение отчетного года:

![]()

![]()

Средний период оборота дебиторской задолженности определяется по формуле:

![]() дней.

дней.

4. Оборачиваемость кредиторской задолженности (КЗ) показывает количество оборотов, совершаемых КЗ в течение отчетного года:

![]()

где MC – (Material Costs) материальные затраты на производство продукции.

Средний период оборота дебиторской задолженности определяется по формуле:

![]() дня.

дня.

5. Длительность финансового цикла. Под финансовым циклом принято понимать период, который длится с момента оплаты поставщикам за материалы (погашения кредиторской задолженности) до момента получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Среднее значение длительности финансового цикла рассчитывается как сумма периода оборота (погашения) дебиторской задолженности и товарно-материальных запасов за вычетом периода оборота (выплаты) кредиторской задолженности. Чем выше значение финансового цикла, тем выше потребность предприятия в денежных средствах для приобретения производящих оборотных средств.

![]() дня.

дня.

Длительность финансового цикла существенно положительна, следовательно, предприятие нуждается в привлечении дополнительных источников финансирования.

АНАЛИЗ ЛИКВИДНОСТИ

1. Коэффициент текущей ликвидности (коэффициент покрытия) представляет собой отношение текущих активов к текущим обязательствам:

![]()

Нормативное значение коэффициента покрытия для предприятия производственного типа равно 2.

На начало года коэффициент текущей ликвидности был равен 1,9046, на конец года – 3,4527. Произошло значительно улучшение ликвидности предприятия, основной причиной стало погашение большой доли краткосрочной задолженности в течение года.

2. Коэффициент быстрой ликвидности рассчитывается с использованием только части текущих активов – денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами. Основная концепция состоит в том, что этот показатель помогает оценить, на сколько возможно будет погасить текущие обязательства если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости:

![]()

где ДС – денежные средства на счетах предприятия;

КФВ – краткосрочные финансовые вложения.

Нормативное значение – больше 1.

В нашем случае на начало года он равен – 0,7214, на конец – 1,1617. По данному показателю также произошло улучшение до уровня выше нормы.

3. Коэффициент абсолютной ликвидности допускает, что дебиторская задолженность не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов. Рассчитывается по формуле:

![]()

Нормативное значение 0,2 - 0,4.

Этот показатель на начало года равен – 0,1152 (ниже нормы), на конец года – 0,0272 (ниже нормы). Такое значительное падение коэффициента быстрой ликвидности вызвано существенным снижением денежных сумм на счетах компании, а также выводом средств из краткосрочных финансовых вложений.

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Показатели прибыльности (рентабельности) позволяют дать оценку эффективности использования менеджментом предприятия его активов.

1. Рентабельность оборотного капитала иллюстрирует способность компании получать прибыль от осуществления основной деятельности, т.е. своих обычных хозяйственных операций. Рассчитывается отношением операционной прибыли к оборотным активам:

где ROCA – (Return on Current Assets)

OI – (Operating Income) операционная прибыль;

СА1, СА2 – (Current Assets) оборотные активы на начало и конец года.

Рентабельность оборотного капитала составила 40,57%.

2. Рентабельность активов оценивается путем сопоставления чистой прибыли с общей суммой активов по балансу. Этот показатель является одним из наиболее важных для характеристики рентабельности предприятия:

![]()

где ROA – (Return on Assets) рентабельность активов;

А1, А2 – активы на начало и конец года.

Рентабельность активов составила 6,67%.

3. Рентабельность собственного капитала характеризует эффективность использования только собственных источников финансирования предприятия:

![]()

где ROE – (Return on Equity) рентабельность собственного капитала;

Е1, Е2 – (Equity) собственный капитал на начало и конец года.

Рентабельность собственного капитала на предприятии составляет 7,21%.

4. Рентабельность используемого капитала (или рентабельность чистых активов) рассчитывается путем сопоставления чистой прибыли предприятия, скорректированной на величину процентных платежей по долгосрочным задолженностям, со средней величиной капитала компании в течение года. Смысл этого показателя состоит в анализе эффективности использования капитала компании:

![]()

где RONA – (Return on Net Assets) рентабельность чистых активов;

NA1, NA2 – (Net Assets) чистые активы.

Величина чистых активов рассчитывается по формуле:

![]()

Т.о. рентабельность чистых активов составила 8%.

АНАЛИЗ СТРУТУРЫ КАПИТАЛА

Показатели структуры капитала имеют предназначение показать степень возможного риска банкротства предприятия в связи с использованием заемных финансовых ресурсов.

1. Отношение задолженности к активам представляет собой первичную и самую широкую оценку, которую можно сделать, стремясь оценить риск кредитора. Этот показатель рассчитывается по формуле:

![]()

где L – (Liabilities) суммарные обязательства предприятия.

Т.о. суммарные обязательства составляют только 25,46% от активов предприятия, что говорит о невысоком риске кредиторов и низкой вероятности банкротства компании.

2. Отношение задолженности к капитализации представляет собой показатель, который формируется с помощью отношения долгосрочной задолженности к сумме капитализации. Этот показатель дает более точную картину риска компании при использовании заемных средств. Капитализация - общая сумма пассивов предприятия за исключением его краткосрочных обязательств. Расчет данного показателя производится по формуле:

![]()

где ДО – долгосрочные обязательства;

К – капитализация.

Т.о. долгосрочные обязательства составляют только 6,85% капитализированных активов.

3. Соотношение заемного и собственного капитала отражает структуру инвестированного капитала:

![]()

где СК – собственный капитал компании.

Долгосрочные обязательства предприятия составляют 7,35% его собственного капитала.

4. Отношение задолженности к собственному капиталу оценивает долю используемых заемных финансовых ресурсов и рассчитывается как отношение общей суммы задолженности, включающей текущие обязательства и все виды долгосрочной задолженности, и общего собственного капитала компании:

![]()

где ЗК – суммарный заемный капитал предприятия.

Т.о. общая задолженность предприятия составляет 34,15% от собственного капитала.

5. Коэффициент капитализации показывает долю собственного капитала компании в его активах:

![]()

Собственный капитал компании обеспечивает 74,54% активов предприятия.

АНАЛИЗ ОБСЛУЖИВАНИЯ ДОЛГА

1. Показатель обеспеченности процентов используется для характеристики возможности компании обслуживать долг. Для расчета используется отношение чистой прибыли (выручки) до выплаты процентов и налогов к сумме процентов по долгу, подлежащих оплате в данном отчетном периоде. Расчет производится по формуле:

![]()

Т.о. операционная прибыль в 11,1 раз покрывает процентные платежи по кредитам, что говорит о низком риске неуплаты процентов.

2. Показатель обеспеченности процентов и капитальной суммы долга более полно характеризует возможности компании обслуживать долг. При расчете показателя учитывается не только сумма процентных платежей, но и величина погашения тела кредита:

Операционная прибыль за год не покрывает сумму процентов и основной части долга к уплате, поэтому предприятию необходимо накапливать средства.

АНАЛИЗ РЫНОЧНЫХ ПОКАЗАТЕЛЕЙ

1. Прибыль на акцию является наиболее распространенной характеристикой прибыльности и часто принимается во внимание в процессе принятия решения о покупке/продаже акций на фондовом рынке. Этот коэффициент рассчитывается делением суммы чистой прибыли на обыкновенные акции на среднее количество обыкновенных акций в обращении за отчетный период:

![]()

где EPS – (Earnings per Share) прибыль на акцию;

NI_об_акц – чистая прибыль в распоряжении владельцев обыкновенных акций (условно принимаем равной чистой прибыли);

N_акций – среднее количество акций в обращении (24 302 930 обыкновенных акций).

Т.о. на одну обыкновенную акцию предприятия приходится 0,01917 руб. прибыли, оставшейся в распоряжении владельцев обыкновенных акций.

2. Рост цены акции является важной характеристикой респектабельности предприятия в глазах фондового рынка. Определяющий фактор роста цены акций – это дополнительная экономическая стоимость, то есть обеспечение в долгосрочной перспективе более значительных поступлений денег по сравнению с вложениями за счет производственной, инвестиционной и финансовой деятельности предприятия. При анализе показателей данной компании, изменения цены ее акций будут сопоставляться с общими тенденциями на рынке ценных бумаг, с изменениями цен на акции компаний данной отрасли или отобранной группы компаний, которые используются для сопоставления. Кроме того, изменение рыночной цены акции характеризует так называемый капитализированный доход компании, который рассчитывается по формуле:

![]()

где КД – капитализированный доход компании;

Р0 – рыночная цена акции на начало года (0,23430 руб./акция);

Р1 – рыночная цена акции на конец года (0,30745 руб./акция).

Т.о. за год цена акции компании выросла на 31,22%.

3. Дивидендный доход характеризует прибыль инвесторов от дивидендов. Для определения дивидендного дохода размер ежегодных дивидендов сопоставляется с текущей ценой акции на начало года или средней ценой акции:

![]()

где Р0 – рыночная цена акции на начало года (0,23430 руб./акция);

Дивиденд_на_акцию – величина дивиденда на акцию за год (указывается справочно в отчете о прибылях и убытках).

Т.о. прибыль инвесторов от дивидендов составила 6,35%.

4. Общая доходность обыкновенных акций. Общая прибыль держателей акций компании определяется сочетанием двух основных компонентов: повышения (или понижения) цены акций и дивидендов, полученных наличными за соответствующий период времени, выбранный для анализа:

![]()

Т.о. общая доходность акций компании составила 37,57% в год.

5. Коэффициент выплат используется для характеристики дивидендной политики компании и характеризует долю прибыли, выплаченную акционерам в наличной форме в данном году:

![]()

Т.о. в отчетном году на 1 акцию было выплачено в виде дивиденда 96,64% фактической прибыли на акцию.

6. Коэффициент цена/прибыль на 1 акцию - показывает, как в целом рынок оценивает риски, связанные с данной отраслью или компанией, по отношению к прошлой и будущей прибыли:

![]()

где Рсред – среднее значение рыночной цены акции.

Для полной оценки этого показателя необходимо сравнение его с аналогичными на фондовом рынке.

СВОДНАЯ ТАБЛИЦА КОЭФФИЦИЕНТОВ

| 1. Операционный анализ | |

| Коэффициент изменения валовых продаж | 0,2943 |

| Коэффициент валового дохода | 0,5787 |

| Коэффициент операционной прибыли | 0,3272 |

| Коэффициент чистой прибыли | 0,1219 |

| 0,1443 | |

| 2. Анализ операционных издержек | |

| Коэффициент производственной себестоимости реализованной продукции | 0,4213 |

| Коэффициент издержек по реализации | 0,0166 |

| Коэффициент общих и административных издержек | 0,2349 |

| Коэффициент процентных платежей | 0,0295 |

| 3. Управление активами | |

| Оборачиваемость активов: | 0,4688 |

| Оборачиваемость постоянных активов | 0,7537 |

| Оборачиваемость чистых активов | 0,5550 |

| Оборачиваемость дебиторской задолженности | 3,8354 |

| Средний период погашения дебиторской задолженности | 95,1669 |

| Оборачиваемость товарно-материальных запасов | 2,0332 |

| Оборачиваемость товарно-материальных запасов по себестоимости | 1,5139 |

| Средний период обращения запасов | 241,0956 |

| Оборачиваемость кредиторской задолженности | 1,2527 |

| Средний период погашения кредиторской задолженности | 284,1944 |

| Длительность финансового цикла | 52,0681 |

| 4. Показатели ликвидности | |

| Коэффициент текущей ликвидности | 1,9046 |

| Коэффициент быстрой ликвидности | 0,7214 |

| Коэффициент абсолютной ликвидности | 0,1152 |

| 5. Показатели прибыльности (рентабельности) | |

| Рентабельность оборотных средств | 0,4057 |

| Рентабельность активов | 0,0676 |

| Рентабельность собственного капитала | 0,0721 |

| Рентабельность используемого капитала (Рентабельность чистых активов) | 0,0801 |

| 6. Показатели структуры капитала | |

| Отношение задолженности к активам | 0,2546 |

| Отношение задолженности к капитализации | 0,0685 |

| Соотношение заемного и собственного капитала | 0,0735 |

| Отношение задолженности к собственному капиталу. | 0,3415 |

| Коэффициент капитализации | 0,7454 |

| 7. Показатели обслуживания долга | |

| Показатель обеспеченности процентов | 11,1030 |

| Показатель обеспеченности процентов и основной части долга | 0,4183 |

| 8. Рыночные показатели | |

| Количество акций | 32 403 900 |

| обыкновенных | 24 302 930 |

| привилегированных | 8 100 970 |

| Рыночная стоимость акций | |

| средняя 2001 | 0,23430 |

| средняя 2002 | 0,30745 |

| на начало 2002 | 0,30000 |

| Прибыль на одну акцию (EPS) | 0,01971 |

| Рост цены акции | 31,22% |

| Дивидендный доход | 6,35% |

| Общая доходность обыкновенных акций | 37,57% |

| Коэффициент выплат | 96,64% |

| Коэффициент цена/прибыль на 1 акцию. | 15,60 |

ВЫВОДЫ

В отчетном периоде произошло увеличение выручки от реализации товаров на 29,4%. Доля чистой прибыли в сумме выручки составила 12%, доля производственной себестоимости – 42%. Велика доля административных издержек (23,5%) при небольших коммерческих затратах (1,7%).

Средний период обращения дебиторской задолженности составляет 95 дней, при периоде погашения кредиторской задолженности – 284 дня. Однако с учетом того, что период оборачиваемости запасов составляет 241 день, получается ситуация, при которой предприятие нуждается в дополнительных финансовых ресурсах в течение года (срок обращения неликвидных активов больше срока обращения краткосрочных обязательств).

Коэффициенты ликвидности ниже нормативных, что говорит о недостаточности соответствующих активов для покрытия текущих обязательств.

Рентабельность активов составляет 6,76% - значение крайне низкое, вызванное тем, что актив баланс гораздо больше зарабатываемой чистой прибыли. Операционная прибыль существенно больше чистой, что вызвано большими операционными расходами. В связи с этим рентабельность оборотных активов составляет 40,6%. В структуре пассива баланса преобладает собственный капитал, что оказывает влияние на показатели рентабельности. Так, рентабельность собственного капитала составляет лишь 7,21%.

При низких значениях рентабельности капитала цена акций предприятия выросла на 31%, доходность акций составила 37,6%. Дивиденды выплачиваются в среднем на 97%. На одну обыкновенную акцию компании приходится около 0,02 руб. прибыли компании. Цена акции превышает прибыль, приходящуюся на одну акцию, в 15,6 раза.

В целом финансовое состояние предприятия можно оценить как удовлетворительное в краткосрочной перспективе. Но в долгосрочном плане текущее положение дел может привести к кризисным явлениям.

Похожие работы

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции. 1.2 Финансовое положение предприятия ОАО "СЗТТ" Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств ...

0 комментариев