Курсовой проект по дисциплине: «Финансовый анализ»

Выполнил: студент III курса в.о., группа ФМ-9-2003 Пименов А.А.

Государственный университет управления, Институт финансового менеджмента

Москва, 2005

Введение

В современных условиях нормальное функционирование предприятия независимо от формы собственности требует от руководства тщательного, системно-комплексного подхода к анализу финансового состояния, а для грамотного управления финансами предприятия – разработки и реализации финансовой стратегии.

Анализ финансового состояния, или финансовый анализ, возник сравнительно недавно, только в середине ХХ века, выделился в самостоятельную отрасль знаний, ранее он производился в рамках экономического анализа.

Обобщая различные точки зрения отечественных и зарубежных экономистов, можно считать, что финансовый анализ состоит из трех взаимосвязанных частей:

собственно анализа (от греческого «analysis») – логических приемов определения понятия финансов предприятия, когда это понятие разлагают по признакам на составные части, чтобы таким образом сделать познание его ясным в полном его объеме;

синтеза (от греческого «synthesis») – соединения ранее разложенных элементов изучаемого объекта в единое целое;

выработки мер по улучшению финансового состояния предприятия.

Предметом финансового анализа являются финансовые результаты и их потоки.

Основная цель финансового анализа – оценка финансового состояния и выявление возможностей повышения эффективности функционирования предприятия. Основная задача – эффективное управление финансовыми ресурсами предприятия.

Информационная база – годовая, полугодовая или квартальная бухгалтерская отчетность предприятия: баланс предприятия – форма 1, отчет о прибылях и убытках – форма 2.

В данном курсовом проекте проводится финансовый анализ состояния ОАО «Транснефть» на основе данных баланса и отчета о прибылях и убытках за первое полугодие 2005 года. Финансовый анализ проводится тремя способами:

Графический способ (построение балансограмм).

Табличный способ.

Коэффициентный способ.

На основе проведенного анализа будет дано заключение относительно финансового состояния ОАО «Транснефть», а также будут даны рекомендации по оптимизации финансового состояния организации.

Краткая характеристика предприятия

Открытое акционерное общество «Акционерная компания по транспорту нефти «Транснефть» учреждено в соответствии с указом Президента Российской Федерации N 1403 от 17 ноября 1992 года и постановлением Правительства Российской Федерации от 14 августа 1993 года № 810 и является правопреемником Главного производственного управления по транспортировке и поставкам нефти (Главтранснефть) Миннефтепрома СССР.

Учредитель компании - Правительство Российской Федерации.

Зарегистрировано Московской регистрационной палатой 26 августа 1993 года, свидетельство № 026.800.

Основные направления деятельности ОАО «Транснефть»:

перекачка, координация и управление транспортировкой нефти по магистральным нефтепроводам на нефтеперерабатывающие предприятия России и за ее пределы;

профилактические, диагностические и аварийно-восстановительные работы на нефтепроводах;

координация деятельности по комплексному развитию сети магистральных нефтепроводов и других объектов нефтепроводного транспорта;

взаимодействие с нефтепроводными предприятиями других государств по вопросам транспортировки нефти в соответствии с межправительственными соглашениями;

координация деятельности организаций в решении задач научно-технического прогресса в трубопроводном транспорте нефти, во внедрении новых технологий и материалов;

привлечение инвестиций для развития производственной базы, расширения и реконструкции акционерных обществ, входящих в компанию;

организация работы по обеспечению охраны окружающей среды в районах объектов нефтепроводного транспорта.

ОАО «Транснефть» в цифрах:

48,708 тыс. км магистральных нефтепроводов диаметром от 420 до 1220 мм;

339 нефтеперекачивающих станций;

861 резервуаров емкостью 14,16 млн. куб. м;

Транспорт 93% добываемой в России нефти;

Принято в систему в 2004 году 449,0 млн. тонн нефти;

Грузооборот 853 млрд. ткм.

Уставный капитал. Акции:

Уставный капитал АК «Транснефть» составляет 6219502 (шесть миллионов двести девятнадцать тысяч пятьсот два) рубля.

На величину уставного капитала выпущены:

обыкновенные именные акции в количестве 4664627 штук номинальной стоимостью 1 рубль на общую сумму 4664627 руб.;

привилегированные именные акции в количестве 1554875 штук номинальной стоимостью 1 рубль на общую сумму 1554875 рублей.

Держатель реестра акционеров - ОАО «Регистратор РОСТ».

Аудитор - ЗАО «КПМГ».

Дочерние и зависимые общества:

ОАО «Сибнефтепровод»;

ОАО «МН» Дружба»;

ОАО «СЗМН»;

ОАО «Приволжскнефтепровод»;

ОАО «Транссибнефть»;

ОАО «Уралсибнефтепровод»;

ОАО «Верхневолжскнефтепровод»;

ОАО «Центрсибнефтепровод»;

ОАО «СМН»;

ОАО «Черномортранснефть»;

ОАО «Связьтранснефть»;

ОАО «Балтнефтепровод»;

ОАО «Волжский подводник»;

ОАО «ЦУП «Стройнефть»;

ОАО «Гипротрубопровод»;

ЗАО «Центр МО»;

ЗАО «Страховая компания Транснефть»;

ОАО «ЦТД «Диаскан»;

ООО «Торговый дом «Транснефть»;

ООО «Транспресс»;

Негосударственный пенсионный фонд «Транснефть»;

«Транснефть ЮР Лимитед»;

ООО «Транснефтьлизинг».

Управление:

|

|

| |

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

|

Информационная база для проведения финансового анализа:

Приложение 1 – Баланс ОАО «Транснефть» за 1 полугодие 2005 года.

Приложение 2 – Отчет о прибылях и убытках ОАО «Транснефть» за 1 полугодие 2005 года.

Глава 1. Финансовый анализ состояния предприятия графическим способом

Графический способ финансового анализа предприятия осуществляется с помощью графического отображения в относительных (удельных) или абсолютных величинах показателей финансовой бухгалтерской отчетности предприятия на диаграмме специального вида, называемой балансограммой, на начало и конец анализируемого периода для последующей оценки финансового состояния предприятия в прошлом и настоящем, а также прогнозирования финансового состояния предприятия в будущем при разработке финансовой стратегии предприятия.

Балансограмма представляет собой диаграмму, отображающую соотношение между финансовыми показателями предприятия, расположенными в шести колонках. Показатели, отображаемые в каждой колонке, и объекты финансового анализа, для оценки которых используется каждая колонка, представлены в таблице:

Показатели и оцениваемые объекты колонок балансограммы

| Наименование колонки балансограммы | Показатели, отражаемые в колонке | Объекты финансового анализа, для оценки которых используется колонка |

| Колонка А | Структура разделов актива баланса | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, капитал, финансовые результаты предприятия |

| Колонка Б | Структура подразделов актива баланса | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, финансовые результаты предприятия |

| Колонка В | Постатейная структура подраздела «Запасы» актива баланса | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, финансовые результаты предприятия |

| Колонка Г | Структура «Выручки от продаж» Отчета о прибылях и убытках | Финансовые результаты, имущество, капитал предприятия |

| Колонка Д | Постатейная структура раздела «Краткосрочные обязательства» пассива баланса | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, капитал, финансовые результаты предприятия |

| Колонка Е | Структура разделов пассива баланса | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, капитал, финансовые результаты предприятия |

Для достижения сопоставимости данных всех шести колонок, показатели колонки Г взвешиваются в валюте баланса.

Графическим способом финансового анализа оценивается финансовое состояние как предприятия в целом (совокупности объектов финансового анализа), так и отдельных объектов финансового анализа.

Финансовое состояние предприятия является отражением накопленного им потенциала за счет текущих финансовых результатов, которое описывается активными и пассивными статьями бухгалтерского баланса, а также соотношениями меду ними. Диагностика финансового состояния может быть выполнена с позиций краткосрочной и долгосрочной перспективы. В первом случае, как показывает анализ отечественной и зарубежной практики, рассматриваются платежеспособность и ликвидность, во втором – финансовая устойчивость.

Финансовая устойчивость – это такое состояние финансовых ресурсов, их распределения и использования, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях разумного (допустимого) экономического риска.

Оценка платежеспособностиПлатежеспособность – это проявление финансовой устойчивости, которое отражает способность предприятия своевременно и полностью выполнять свои платежные обязательства.

Ликвидность предприятия – наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы с нарушением сроков погашения, предусмотренных контрактами. Ликвидность актива – способность его трансформироваться в денежные средства.

Платежеспособность в большинстве случаев ассоциируется с ликвидностью, т.е. возможностью превращения активов предприятия в деньги для последующей оплаты долгов. Платежеспособность оценивают по данным бухгалтерского баланса на основе диагностики ликвидности оборотных средств.

Оценка кредитоспособности

Кредитоспособным является предприятие, которое имеет все предпосылки получить кредит и способно своевременно возвратить взятую ссуду с уплатой процентов за счет прибыли или других финансовых источников, возможно, заемных средств.

Оценка вероятности банкротства

В соответствии с Законом о несостоятельности (банкротстве) предприятий под несостоятельностью (банкротством) понимается неспособность предприятия удовлетворить требованиям кредиторов по оплате товаров (работ, услуг), обеспечить платежи в бюджет и внебюджетные фонды по причине превышения сумм обязательств должника над размером его имущества или в связи с неудовлетворительной структурой баланса должника.

Оценка имущества

Состав и размещение имущества в стоимостном выражении, источники его образования на какую-либо отчетную дату характеризуют имущественное положение предприятия. К имуществу относят внеоборотные активы, стоимость которых отражена в I и II разделах бухгалтерского баланса.

Оценка состояния капитала

Оценка капитала, вложенного в имущество. Создание и увеличение имущества предприятия возможно за счет собственных и заемных средств (капитала). Изменение капитала отражается в пассиве бухгалтерского баланса.

Построение балансограммы ОАО «Транснефть»

Для построения балансограммы используются специальным образом сгруппированные статьи баланса и отчета о прибылях и убытках. Ниже приведены исходные данные для построения балансограмм.

| Показатель | Обозн. | Абсолютные значения, тыс. руб. | Нормированные значения, % | ||

| на начало | на конец | на начало | на конец | ||

| I. Внеоборотные активы | А1 | 46 380 967 | 50 464 413 | 56,34% | 50,02% |

| Нематериальные активы | НМА | 899 | 872 | 0,00% | 0,00% |

| Основные средства | ОС | 1 321 347 | 1 295 262 | 1,61% | 1,28% |

| Незавершенное строительство | НЗС | 11 135 031 | 13 704 973 | 13,53% | 13,58% |

| Отложенные налоговые активы | ОНА | 102 806 | 114 966 | 0,12% | 0,11% |

| Прочие внеоборотные активы | ПВА | 135 594 | 108 114 | 0,16% | 0,11% |

| Доходные вложения | ДВ | 31 037 621 | 32 592 352 | 37,70% | 32,31% |

| Долгосрочные финансовые вложения | ДФВ | 2 647 669 | 2 647 874 | 3,22% | 2,62% |

| II. Оборотные активы | А2 | 35 938 967 | 50 419 705 | 43,66% | 49,98% |

| Запасы в т.ч. | З | 49 938 | 86 318 | 0,06% | 0,09% |

| Расходы будущих периодов | РБП | 24 286 | 62 407 | 0,03% | 0,06% |

| Товары отгруженные | ТО | 0 | 0 | 0,00% | 0,00% |

| Затраты в незавершенном производстве | ЗНП | 393 | 0 | 0,00% | 0,00% |

| Сырье и материалы | СиМ | 23 459 | 22 896 | 0,03% | 0,02% |

| Животные на выращивании и откорме | Жив | 0 | 0 | 0,00% | 0,00% |

| Готовая продукция и товары для перепродажи | ГП | 1 800 | 1 015 | 0,00% | 0,00% |

| Прочие запасы | ПрЗ | 0 | 0 | 0,00% | 0,00% |

| НДС по приобретенным ценностям | НДС | 7 142 272 | 8 442 660 | 8,68% | 8,37% |

| Деб.задолженности (более, чем 12 мес.) | ДЗ>1 | 137 283 | 134 014 | 0,17% | 0,13% |

| Деб.задолженности (менее, чем 12 мес.) | ДЗ<1 | 16 994 606 | 18 614 953 | 20,64% | 18,45% |

| Прочие оборотные активы | ПОА | 0 | 0 | 0,00% | 0,00% |

| Краткосрочные финансовые вложения | КФВ | 0 | 0 | 0,00% | 0,00% |

| Денежные средства | ДС | 11 614 868 | 23 141 760 | 14,11% | 22,94% |

| Баланс по активам | ВБ | 82 319 934 | 100 884 118 | 100,00% | 100,00% |

| III. Капитал и резервы | П3 | 45 877 642 | 49 250 977 | 55,73% | 48,82% |

| IV. Долгосрочные обязательства | П4 | 14 963 617 | 7 846 771 | 18,18% | 7,78% |

| Займы и кредиты | 14 437 199 | 7 168 025 | 17,54% | 7,11% | |

| Отложенные налоговые обязательства | 525 836 | 678 164 | 0,64% | 0,67% | |

| Прочие долгосрочные обязательства | 582 | 582 | 0,00% | 0,00% | |

| V. Краткосрочные обязательства | П5 | 21 478 675 | 43 786 370 | 26,09% | 43,40% |

| Займы и кредиты | ЗиК | 2 501 013 | 6 578 128 | 3,04% | 6,52% |

| Доходы будущих периодов | ДБП | 27 693 | 21 543 | 0,03% | 0,02% |

| Резервы предстоящих расходов | РПР | 52 219 | 32 109 | 0,06% | 0,03% |

| Задолженность участникам по выплате доходов | ЗУ | 13 | 24 | 0,00% | 0,00% |

| Прочие краткосрочные обязательства | ПКО | 0 | 0 | 0,00% | 0,00% |

| Кредиторская задолженность | КЗ | 18 897 737 | 37 154 566 | 22,96% | 36,83% |

| Баланс по пассивам | ВБ | 82 319 934 | 100 884 118 | 100,00% | 100,00% |

| Выручка нетто от продаж | В | 64 761 764 | 87 219 689 | 78,67% | 86,46% |

| Прибыль от продаж | Пр | 3 758 632 | 5 961 400 | 4,57% | 5,91% |

| Себестоимость | С/Ст | 61 003 132 | 81 258 289 | 74,10% | 80,55% |

| Сальдо операционных доходов и расходов | -95 091 | 1 074 578 | -0,12% | 1,07% | |

| Сальдо внереализационных доходов и расходов | -649 172 | -479 412 | -0,79% | -0,48% | |

| Итого прибыль от продаж | 3 014 369 | 6 556 566 | 3,66% | 6,50% |

При общем росте показателей валюты баланса и выручки существует ряд тенденций, которые вызывают опасения. В первую очередь - замещение в структуре обязательств компании собственного капитала заемным. Рост доли себестоимости в выручке. При этом, существенно увеличилась доля оборотных средств в структуре активов. Это увеличение произошло, в основном, за счет роста доли денежных средств. Такое положение может свидетельствовать либо о нерациональном управлении финансами предприятия (т.к. можно было бы за счет излишних денежных средств погасить значительную часть кредиторской задолженности) или о подготовке к значительному корпоративному событию (вечеринка топ менеджеров, слияние, выплата дивидендов).

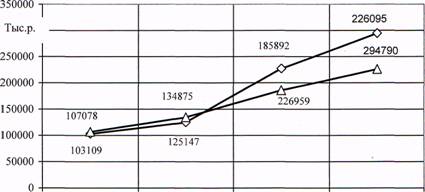

Анализ активов и пассивов ОАО «Транснефть» графическим способом

Для анализа платежеспособности предприятия графическим способом балансограмма предприятия дополняется специальными графами, отражающими активы и пассивы предприятия по степеням ликвидности и срочности.

На балансограмме «Активы-Пассивы» видно, что предприятие не может погасить наиболее срочные обязательства с помощью наиболее ликвидных активов. При этом оба этих показателя в течение периода существенно выросли, и разрыв между ними возрос.

Погашение краткосрочных пассивов с помощью быстрореализуемых активов на начало периода возможно со значительным запасом, а на конец периода предприятие уже не обладает необходимым объемом быстрореализуемых активов.

Рост ликвидных активов произошел за счет денежных средств, рост наиболее срочных обязательств – за счет кредиторской задолженности.

Таким образом, текущая платежеспособность предприятия существенно ухудшилась. На начало и на конец периода дисконтированные активы позволяли погасить дисконтированные обязательства.

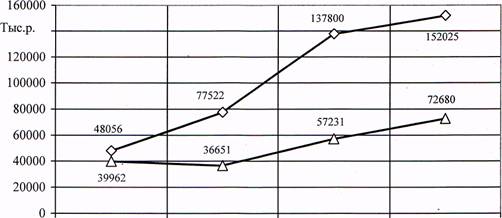

Анализ имущества и капитала ОАО «Транснефть» графическим способом

Для анализа имущества и капитала графическим способом балансограмма предприятия дополняется специальными графами.

В структуре имущества можно отметить следующие изменения. К концу периода возросла доля финансового имущества и наиболее ликвидных активов. Это произошло за счет роста денежных средств.

При анализе капитала графическим способом можно отметить, что доли собственного, перманентного, перманентного оборотного капиталов существенно сократились к концу периода. Такое изменение объясняется существенным ростом кредиторской задолженности в конце периода.

Анализ платежеспособности ОАО «Транснефть» графическим способом

При анализе платежеспособности ОАО «Транснефть» графическим способом выяснено, что собственный оборотный капитал предприятия на начало и на конец периода был отрицательным (хотя, стоит заметить, что величина недостатка собственного капитала для финансирования внеоборотных активов очень близка к нулю). Таким образом, ОАО «Транснефть» даже для формирования внеоборотных активов использует заемное финансирование. В течение анализируемого периода как относительная доля собственного капитала в структуре баланса, так и величина собственного оборотного капитала уменьшились, что свидетельствует об ухудшении показателей платежеспособности. Величина превышения перманентного оборотного капитала и на начало периода была положительной. Таким образом, анализируемое предприятие способно удовлетворить потребность в средствах для финансирования оборотного капитала и внеоборотных активов за счет собственных средств и долгосрочных заимствований, что соответствует НОРМАЛЬНОЙ ПЛАТЕЖЕСПОСОБНОСТИ предприятия. Однако, за анализируемый период величина перманентного оборотного капитала значительно снизилась, а величина оборотных средств - возросла. На конец периода перманентного оборотного капитала было уже недостаточно для финансирования запасов с НДС и внеоборотных активов, но достаточно для финансирования непродаваемой части запасов с НДС и внеоборотных активов. Такое положение соответствует ДОПУСТИМО НИЗКОЙ ПЛАТЕЖЕСПОСОБНОСТИ. Таким образом, не смотря на рост остатков денежных средств, выручки, прибыли и благоприятную ситуацию на рынке платежеспособность предприятия ухудшилась. Такие изменения вызваны несогласованностью в темпах изменения активов и пассивов предприятия.

Анализ вероятности банкротства ОАО «Транснефть» графическим способом

При анализе вероятности банкротства ОАО «Транснефть» графическим способом установлено, что денежных средств и материальных запасов не достаточно для покрытия краткосрочной кредиторской задолженности как на начало периода, так и на конец. Однако, на начало периода величина недостатка указанных активов над краткосрочными обязательствами не превышает 25 % от величины кредиторской задолженности. Соответственно, на начало периода вероятность банкротства оценивается как СРЕДНЯЯ.

К концу периода существенно выросла доля денежных средств в структуре активов, однако, краткосрочные обязательства выросли значительно больше. Превышение краткосрочных обязательств над запасами и денежными средствами существенно увеличилось и превысило 25% соответственно, на конец периода вероятность банкротства оценивалась как ВЫСОКАЯ. Такая оценка вероятности банкротства объясняется, в первую очередь, не бедственным положением предприятия а несовершенством самого метода, который основан на сравнении относительных весов показателей без учета их абсолютных значений. В данном случае предприятие сможет привлечь заемные средства в достаточном объеме для того, что бы рефинансировать краткосрочные обязательства т.к. доля заемных средств менее 50%, а в качестве обеспечения могут быть использованы качественные активы (например, «Доходные вложения»).

Глава 2. Финансовый анализ предприятия табличным способом

Табличный способ анализа и оценки финансового состояния предприятия осуществляется с помощью расчетных таблиц абсолютных значений показателей и их удельных величин, темпа прироста для оценки показателей структуры, динамики и структурной динамики.

Оценка финансового состояния предприятия табличным способом производится на основе изучения объектов финансового анализа.

Оценка платежеспособности ОАО «Транснефть» табличным способом

Платежеспособность предприятия – это способность предприятия рассчитаться по платежам для обеспечения непрерывного производства за счет нормальных источников формирования, т.е. способность предприятия своевременно расплачиваться по своим обязательствам.

Для анализа платежеспособности составляется таблица следующего вида:

| Расчеты для определения степени платежеспособности предприятия | |||

| Наименование показателя | Значение, тыс. руб. | Тенденция | |

| На начало периода | На конец периода | ||

| 1. Капитал и резервы | 45 877 642 | 49 250 977 | + |

| 2. Внеоборотные активы | 46 380 967 | 50 464 413 | - |

| 3. Собственный оборотный капитал | -503 325 | -1 213 436 | - |

| 4. Долгосрочные обязательства | 14 963 617 | 7 846 771 | - |

| 5. Перманентный оборотный капитал | 14 460 292 | 6 633 335 | - |

| 6. Краткосрочные займы и кредиты | 2 501 013 | 6 578 128 | + |

| 7. Основные источники формирования запасов | 16 961 305 | 13 211 463 | - |

| 8. Запасы и НДС | 7 192 210 | 8 528 978 | + |

| 9. Излишек/недостаток собственного оборотного капитала | -7 695 535 | -9 742 414 | - |

| 10. Излишек/недостаток перманентного оборотного капитала | 7 268 082 | -1 895 643 | - |

| 11. Излишек/недостаток основных источников формирования запасов | 9 769 095 | 4 682 485 | - |

| 12. Тип финансовой устойчивости | Нормальный | Неустойчивый | |

| 13. Непродаваемая часть запасов | 24679 | 62407 | + |

| 14. Излишек/недостаток перманентного оборотного капитала для обеспечения непродаваемой части запасов | --- | 6570928 | |

| 15.* Подтип финансовой неустойчивости | --- | Допустимая | |

| 16. Степень платежеспособности | Нормальная | Допустимо низкая |

Анализ платежеспособности табличным способом показывает ухудшение почти по всем показателям оценки. За анализируемый период улучшились показатели «Капитал и резервы» (рост примерно на 10%) «Краткосрочные займы и кредиты» (рост в 2,5-3 раза), «Запасы с НДС» (рост на 18%, в основном за счет НДС), «Непродаваемая часть запасов».

На начало и на конец периода предприятие имело отрицательный собственный капитал, и его абсолютная величина к концу периода существенно возросла. В начале периода предприятие могло профинансировать внеоборотные и оборотные активы за счет перманентного оборотного капитала, что говорило о нормальной платежеспособности. К концу периода предприятие уже не могло профинансировать внеоборотные и оборотные активы за счет перманентного оборотного капитала. Такая ситуация говорит о низкой платежеспособности предприятия. К счастью, непродаваемая часть запасов значительно меньше перманентного оборотного капитала, что позволяет сделать вывод о допустимо низкой платежеспособности предприятия в конце периода.

Оценка кредитоспособности ОАО «Транснефть» табличным способом

Кредитоспособность предприятия – это способность предприятия в срок выполнять принятые им обязательства. Для оценки кредитоспособности ОАО «Транснефть» были сравнены активы и пассивы по степени срочности и ликвидности.

Результаты сравнения приведены в таблице:

| Группа показателей актива | Значение, тыс.руб. | Группа показателей пассива | Значение, тыс.руб. | Платежный баланс, тыс.руб. | Тен-ден-ция | |||

| на начало периода | на конец периода | на начало периода | на конец периода | на начало периода | на конец периода | |||

| Расчет текущей ликвидности | ||||||||

| 1. Наиболее ликвидные активы | 11614868 | 23141760 | 1. Наиболее срочные обязательства | 18977662 | 37208242 | -7362794 | -14066482 | - |

| 2. Быстро реализуемые активы | 16994606 | 18614953 | 2. Краткосрочные обязательства | 2501013 | 6578128 | 14493593 | 12036825 | - |

| Итого | 28609474 | 41756713 | Итого | 21478675 | 43786370 | 7130799 | -2029657 | - |

| Расчет перспективной ликвидности | ||||||||

| 3. Медленно реализуемые активы | 40990497 | 43840811 | 3. Долгосрочные обязательства | 14963617 | 7846771 | 26026880 | 35994040 | - |

| 4. Труднореали-зуемые активы | 12695677 | 15224187 | 4. Бессрочные обязательства | 45853356 | 49188570 | -33157679 | -33964383 | + |

| Итого | 53686174 | 59064998 | Итого | 60816973 | 57035341 | -7130799 | 2029657 | + |

| Всего | 82295648 | 100821711 | 82295648 | 100821711 | 0 | 0 | ||

| Коэффициент общей ликвидности | 1,31120 | 1,06417 |

В течение анализируемого периода у предприятия было недостаточно наиболее ликвидных активов для погашения наиболее срочных обязательств. При этом разрыв между этими показателями к концу периода возрос. Это является негативной тенденцией. Быстрореализуемые активы предприятия позволяли погасить краткосрочные обязательства, платежный баланс предприятия по этой группе активов и пассивов уменьшился с 14,5 млрд. руб. до 12 млрд. Поскольку при этом платежный баланс по наиболее «быстрым» статьям не выровнялся – активы были переведены в менее ликвидные формы, что ухудшило платежеспособность предприятия.

Общий итог текущего платежного баланса на начало периода был положительным, что оставляло надежды на своевременное погашение кредитов. В конце периода текущий платежный баланс стал отрицательным. Если все кредиторы предъявят свои требования то предприятие не сможет по ним расплатиться. Перспективная платежеспособность предприятия улучшилась. Однако это не является хорошим признаком, т.к. причиной этого является «вымывание» более ликвидных активов обязательств и не пропорциональный рост краткосрочных обязательств.

Оценка вероятности банкротства ОАО «Транснефть» табличным способом

Для оценки вероятности банкротства используется таблица следующего вида:

| Наименование показателя | Значение, тыс.руб. | Тенденция | |

| на начало периода | на конец периода | ||

| 1. Денежные средства | 11 614 868 | 23 141 760 | + |

| 2. Краткосрочные финансовые вложения | 0 | 0 | - |

| 3. Итого денежные оборотные активы | 11 614 868 | 23 141 760 | + |

| 4. Запасы и НДС | 7 192 210 | 8 528 978 | + |

| 5. Итого денежные средства и материальные оборотные активы | 18 807 078 | 31 670 738 | + |

| 6. Продаваемая часть запасов | 7 167 531 | 8 466 571 | + |

| 7. Итого скорректированные денежные и материальные оборотные активы | 18 782 399 | 31 608 331 | + |

| 8. Краткосрочные обязательства | 21 478 675 | 43 786 370 | + |

| 9. Предельная величина недостатка денежных средств и материальных оборотных активов для обеспечения краткосрочных обязательств | 5 369 669 | 10 946 593 | Х |

| 10. Излишек/недостаток денежных и материальных оборотных активов для обеспечения краткосрочных обязательств | -2 671 597 | -12 115 632 | - |

| 11. Вероятность банкротства | Средняя | Высокая | |

| 12. Скорректированный излишек/недостаток денежных и материальных оборотных активов для обеспечения краткосрочных обязательств | -2 696 276 | -12 178 039 | - |

| 13. Вероятность банкротства на основе скорректированных показателей | Высокая | Высокая |

Как было указано выше денежных средств и небольших материальных запасов недостаточно для обеспечения краткосрочных обязательств. При этом на начало периода величина этого недостатка укладывалась в 25% от краткосрочных обязательств, что позволяло охарактеризовать вероятность банкротства как среднюю. Однако, за счет резкого роста кредиторской задолженности недостаток денежных средств и наиболее ликвидных активов вышел из допустимого для средней степени вероятности зоны банкротства в зону высокой вероятности банкротства. По скорректированным показателям вероятность банкротства на начало и на конец периода оценивалась как высокая.

Расчет показателя Альтмана для оценки банкротства ОАО «Транснефть»

К счастью, ОАО «Транснефть» относится к предприятиям, акции которых котируются на бирже. По этому, для данного предприятия может быть рассчитан показатель Альтмана.

Z=1.2*X1+1.4*X2+3.3*X3+0.6*X4+X5

Ниже приведены дополнительные и расчетные данные для определения показателя Альтмана.

| Показатель | На начало периода | На конец периода |

| Нераспределенная прибыль (непокрытый убыток), тыс руб. | 45 377 240 | 48 750 575 |

| Биржевые котировки | ||

| Обыкн, тыс руб | 0,896 | 0,965 |

| Привелег, тыс. руб | 24,86 | 26,5 |

| X1-Оборотный капитал к сумме активов | 0,436576723 | 0,499778419 |

| X2-Нераспред. прибыль к сумме активов | 0,551230277 | 0,483233397 |

| X3-Операц. прибыль к сумме активов | 0,045658832 | 0,059091561 |

| X4-рын стоимость акций к задолженности | 1,175384312 | 0,885197989 |

| X5-Выручка к сумме активов | 0,786708162 | 0,864553219 |

| Z-счет | 2,938227348 | 2,866935021 |

Таким образом, Показатель находится вблизи верхней границы зоны неопределенности. В течение периода этот показатель несколько снизился. Однако, воспринимать эту оценку следует с оглядкой на то, что Альтман выводил коэффициенты путем расчета регрессии на данных американских предприятий. В России эти коэффициенты могут существенно отличаться.

Анализ активов ОАО «Транснефть» табличным способом

Для оценки активов табличным способом используется таблица следующего вида:

| Показатели | Абсолютные значения, тыс.руб. | Удельные веса, % | Изменения | Изменения | ||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абсолют. выраже-нии, тыс. руб. | в удель-ном весе, % | Темп прирос-та,% | Струк-турные измене-ния, % | |

| 1. Внеоборотные активы | 46380967 | 50464413 | 56,34% | 50,02% | 4083446 | -6,32% | 8,80% | 22,00% |

| 1.1. Производственные | 1322246 | 1296134 | 1,61% | 1,28% | -26112 | -0,32% | -1,97% | -0,14% |

| 1.2. Незавершенное строительство | 11135031 | 13704973 | 13,53% | 13,58% | 2569942 | 0,06% | 23,08% | 13,84% |

| 1.3. Финансовые | 33685290 | 35240226 | 40,92% | 34,93% | 1554936 | -5,99% | 4,62% | 8,38% |

| 1.4. Прочие | 238400 | 223080 | 0,29% | 0,22% | -15320 | -0,07% | -6,43% | -0,08% |

| 2. Оборотные активы | 35938967 | 50419705 | 43,66% | 49,98% | 14480738 | 6,32% | 40,29% | 78,00% |

| 2.1 Производственное имущество | 7192210 | 8528978 | 8,74% | 8,45% | 1336768 | -0,28% | 18,59% | 7,20% |

| 2.2 Средства в расчетах | 17131889 | 18748967 | 20,81% | 18,58% | 1617078 | -2,23% | 9,44% | 8,71% |

| 2.3 Финансовое имущество | 11614868 | 23141760 | 14,11% | 22,94% | 11526892 | 8,83% | 99,24% | 62,09% |

| 2.4 Прочие | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | |

| Баланс по активам | 82319934 | 100884118 | 100,00% | 100,00% | 18564184 | 0,00% | 22,55% | 100,00% |

Размер активов предприятия за анализируемый период вырос на 18,6 млрд. рублей (на 22,5% в относительном выражении). Наибольший темп роста наблюдался у оборотных активов 40,3%. За счет этого, их доля в структуре баланса увеличилась на 6,3% - до 50 %. Относительно отдельных статей активов можно сказать следующее:

В структуре оборотных активов доля финансового имущества практически удвоилась – за счет существенного роста остатков денежных средств. Остальные статьи оборотных активов росли с меньшими темпами, что привело к сокращению (пусть и не столь существенному) их доли в структуре активов.

В структуре внеоборотных активов в абсолютном выражении выросли показатели финансовой части внеоборотных активов и незавершенного строительства. Значения двух других показателей остались, практически, без изменения, как в абсолютном выражении, так и в процентах к валюте баланса. Доля финансовой части внеоборотных активов в структуре баланса сократилась на 6% за счет отставания темпа роста данного показателя от темпа роста активов в целом.

Анализ структуры запасов ОАО «Транснефть» табличным способом

Аналогичная таблица позволяет оценить изменения в составе запасов ОАО «Транснефть»:

| Показатели | Абсолютные значения тыс.руб. | Удельные веса, % | Изменения | Изменения | ||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абсолютном выражении, тыс. руб. | в удельном весе, % | Темп прироста, % | Струк-турные измене-ния, % | |

| 1. Запасы с НДС | 7192210 | 8528978 | 100,00% | 100,00% | 1336768 | 0,00% | 18,59% | 100,00% |

| Сырье и материалы | 23459 | 22896 | 0,33% | 0,27% | -563 | -0,06% | -2,40% | -0,04% |

| Животные на выращивании и откорме | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | |

| Затраты в незавершенном производстве | 393 | 0 | 0,01% | 0,00% | -393 | -0,01% | -100,00% | -0,03% |

| Готовая продукция | 1800 | 1015 | 0,03% | 0,01% | -785 | -0,01% | -43,61% | -0,06% |

| Товары отгруженные | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | |

| Расходы будущих периодов | 24286 | 62407 | 0,34% | 0,73% | 38121 | 0,39% | 156,97% | 2,85% |

| Прочие запасы | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | |

| НДС | 7142272 | 8442660 | 99,31% | 98,99% | 1300388 | -0,32% | 18,21% | 97,28% |

| 2. Оборотные активы | 7192210 | 8528978 | 100,00% | 100,00% | 1336768 | 0,00% | 18,59% | 100,00% |

| 2.1 Продаваемая часть запасов | 7167531 | 8466571 | 99,66% | 99,27% | 1299040 | -0,39% | 18,12% | 97,18% |

| 2.2 Не продаваемая часть запасов | 24679 | 62407 | 0,34% | 0,73% | 37728 | 0,39% | 152,87% | 2,82% |

| Баланс по активам | 7192210 | 8528978 | 100,00% | 100,00% | 1336768 | 0,00% | 18,59% | 100,00% |

За рассматриваемый период произошел рост запасов на 1,3 млрд. рублей (на 18,6%). Однако этот рост почти полностью был обусловлен ростом НДС, «полученного» от поставщиков. Это свидетельствует о плохой работе с поставщиками (неполучение счетов-фактур, несвоевременная оплата и т.п.).

Из остальных статей можно отметить рост на 157% расходов будущих периодов. Однако столь значительный в относительном выражении рост соответствует увеличению статьи «РБП» на 38 млн. руб. Данное изменение не могло оказать существенного влияния на изменение финансового состояния предприятия в целом.

Из анализа запасов ОАО «Транснефть» можно сделать однозначный вывод о необходимости внимательно следить за НДС, полученным от поставщиков, т. к. этот показатель составляет более 99% в структуре запасов.

Анализ структуры капитала ОАО «Транснефть» табличным способом

При анализе пассивов табличным способом все не так очевидно:

| Показатели | Абсолютные значения, тыс.руб. | Удельные веса, % | Изменения | Изменения | ||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абсолютном выражении, тыс. руб. | в удельном весе, % | Темп прирос-та, % | Структур-ные изменения, % | |

| 3. Капитал и резервы | 45877642 | 49250977 | 55,73% | 48,82% | 3373335 | -6,91% | 7,35% | 18,17% |

| 4. Долгосрочные обязательства | 14963617 | 7846771 | 18,18% | 7,78% | -7116846 | -10,40% | -47,56% | -38,34% |

| 4.1 Долгосрочные займы и кредиты | 14437199 | 7168025 | 17,54% | 7,11% | -7269174 | -10,43% | -50,35% | -39,16% |

| 4.2 Отложенные налоговые обязательства | 525836 | 678164 | 0,64% | 0,67% | 152328 | 0,03% | 28,97% | 0,82% |

| 4.3 Прочие долгосрочные обязательства | 582 | 582 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | 0,00% |

| 5. Краткосрочные обязательства | 21478675 | 43786370 | 26,09% | 43,40% | 22307695 | 17,31% | 103,86% | 120,17% |

| 5.1 Займы и кредиты | 2501013 | 6578128 | 3,04% | 6,52% | 4077115 | 3,48% | 163,02% | 21,96% |

| 5.2 Кредиторская задолженность | 18897737 | 37154566 | 22,96% | 36,83% | 18256829 | 13,87% | 96,61% | 98,34% |

| 5.3 Прочая кредиторская задолженность | 79925 | 53676 | 0,10% | 0,05% | -26249 | -0,04% | -32,84% | -0,14% |

| Баланс по пассивам | 82319934 | 100884118 | 100,00% | 100,00% | 18564184 | 0,00% | 22,55% | 100,00% |

В целом, рост пассивов составил 22,5% (что следует из аналогичного роста активов). При этом произошло удвоение краткосрочных обязательств (за счет роста краткосрочных займов и кредитов на 163% (на 4 млрд. руб.)) и практически удвоение кредиторской задолженности (рост на 18,25 млрд. руб.). Долгосрочные пассивы сократились на 7,1 млрд. руб., их доля в структуре капитала предприятия сократилась на 10%.

За анализируемый период собственный капитал предприятия возрос на 3,4 млрд. рублей, что соответствует темпу роста 7,35%. При этом темп роста собственного капитала отставал от темпа роста пассивов в целом. Таким образом, доля собственного капитала в структуре капитала сократилась на 7%. Сопоставив приведенные цифры с данными, использованными для расчета показателя Альтмана можно видеть, что причиной роста собственного капитала является капитализация части нераспределенной прибыли за прошлый год.

Поскольку долгосрочные обязательства предприятия состоят, почти полностью, из кредитов и займов. Соответственно, изменения долгосрочного капитала изменялось таким же образом, как и долгосрочные кредиты и займы.

Изменения в структуре краткосрочных обязательств вызвано ростом двух наиболее значимых показателей этой статьи. Кредиторская задолженность за этот период, практически, удвоилась. Доля краткосрочных займов и кредитов возросла еще больше – на 163%, что соответствует росту на 4 млрд. рублей.

Анализ финансовых результатов ОАО «Транснефть» табличным способом

В анализируемом периоде за счет благоприятной экономической обстановки, роста экономики России в целом и нефтегазовой отрасли, в особенности, росли выручка и прибыль ОАО «Транснефть». Проанализируем этот рост подробнее:

| Показатели | Абсолютные значения, тыс.руб. | Удельные веса, % | Изменения | Изменения | ||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абсолют-ном выра-жении, тыс. руб. | в удель-ном весе, % | Темп прироста, % | Струк-турные измене-ния, % | |

| Выручка нетто от продаж | 64761764 | 87219689 | 100,00% | 100,00% | 22457925 | 0,00% | 34,68% | 100,00% |

| Себестоимость | 61003132 | 81258289 | 94,20% | 93,17% | 20255157 | -1,03% | 33,20% | 90,19% |

| Прибыль от продаж | 3758632 | 5961400 | 5,80% | 6,83% | 2202768 | 1,03% | 58,61% | 9,81% |

| Сальдо операционных доходов и расходов | -95091 | 1074578 | -0,15% | 1,23% | 1169669 | 1,38% | -1230,05% | 5,21% |

| Сальдо внереализа-ционных доходов и расходов | -649172 | -479412 | -1,00% | -0,55% | 169760 | 0,45% | -26,15% | 0,76% |

| Товары отгруженные | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | |

| Итого прибыль от продаж | 3014369 | 6556566 | 4,65% | 7,52% | 3542197 | 2,86% | 117,51% | 15,77% |

Темп роста выручки за анализируемый период по сравнению с аналогичным периодом прошлого года составлял 34,7 %. При этом прибыль от продаж росла существенно быстрее выручки. Прибыль за анализируемый период возросла на 2,2 млрд. рублей (на 58,6 %). Чистая прибыль от продаж увеличилась еще более значительно – на 117,5%.

Из прочих статей раздела «Финансовые результаты» можно отметить сальдо операционных доходов и расходов. Над этим показателем менеджмент предприятия очень эффективно поработал. Если в 2004 году сальдо операционных доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей.

Глава 3. Финансовый анализ предприятия коэффициентным способом

Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте.

Коэффициентный способ предусматривает, во-первых, расчет соответствующего показателя и, во-вторых, сравнение этого показателя с какой-либо базой, например, с общепринятыми стандартными параметрами; среднеотраслевыми показателями; аналогичными показателями предшествующих лет (периодов); показателями конкурирующих предприятий; другими показателями анализируемой фирмы.

Финансовые коэффициенты являются важнейшим инструментом анализа финансовой отчетности, обеспечивающим основу для оценки предприятия и экспертизы его финансового состояния.

Для финансового менеджера финансовые коэффициенты являются основой оценки его деятельности внешними пользователями отчетности, прежде всего акционерами и кредиторами. Поэтому, принимая любое решение, финансовый менеджер оценивает влияние этого решения на наиболее важные финансовые коэффициенты.

Финансовые коэффициенты – это относительные показатели финансового состояния предприятия, которые используются для исследования изменений устойчивости финансового состояния предприятия и проведения сравнительного анализа финансового состояния нескольких предприятий.

Анализ относительных показателей финансового состояния предприятия заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет.

Коэффициенты можно классифицировать по способу расчета, по назначению, по характеризуемым объектам финансового анализа, по используемой информационной базе.

Классификация коэффициентов по способу расчета подразумевает разделение относительных показателей в финансовом анализе на коэффициенты распределения и коэффициенты координации.

Разделение на коэффициенты распределения и коэффициенты координации, позволяя классифицировать относительные показатели финансового состояния по способу их построения, наглядно представляет различные возможные типы коэффициентов и является эвристическим инструментом поиска новых целесообразных показателей.

По назначению коэффициенты разделяются на характеризующие:

надежность предприятия с точки зрения потенциальных партнеров;

платежные возможности предприятия в краткосрочной перспективе;

платежные возможности предприятия в долгосрочной перспективе;

финансовую стабильность процесса производства;

деловую активность предприятия.

Группировка коэффициентов по их назначению позволяет ответить на конкретный вопрос о состоянии отдельного аспекта финансового состояния предприятия.

В зависимости от характеризуемых объектов финансового анализа различают коэффициенты, предназначенные для оценки:

платежеспособности предприятия;

кредитоспособности предприятия;

вероятности банкротства предприятия;

имущества предприятия;

капитала предприятия;

финансовых результатов деятельности предприятия.

Классификация коэффициентов по характеризуемым объектам финансового анализа позволяет оценить состояние каждого объекта финансового анализа, в том числе по сравнению с принятыми нормальными ограничениями.

По используемой информационной базе коэффициенты разделяются на коэффициенты финансового состояния предприятия и коэффициенты финансовых результатов деятельности предприятия. Для расчета коэффициентов финансового состояния предприятия используются показатели баланса – форма № 1 бухгалтерской финансовой отчетности, а для расчета финансовых результатов деятельности предприятия – показатели бухгалтерской финансовой отчетности формы № 1 бухгалтерской финансовой отчетности «Баланс» и формы № 2 бухгалтерской финансовой отчетности «Отчет о прибылях и убытках».

Коэффициенты ликвидности ОАО «Транснефть»

| Коэффициент | Обозначение | На начало | На конец | Норматив | Направление улучшения |

| Коэффициент автономии | Ка | 0,56 | 0,49 | 0,5 | > |

| Коэффициент соотношения заемных и собственных средств | Кз/с | 0,79 | 1,05 | 1 | < |

| Коэффициент маневренности | Км | 0,32 | 0,13 | 0 | > |

| Коэффициент обеспеченности запасов собственными и приравниваемыми к ним источниками | Коз | 2,01 | 0,78 | 1 | > |

| Коэффициент абсолютной ликвидности | Кабс | 0,54 | 0,53 | 0,2 | > |

| Коэффициент ликвидности | Кл | 1,33 | 0,95 | 0,8 | > |

| Коэффициент покрытия | Кп | 1,67 | 1,15 | 2 | > |

| Коэффициент реальной стоимости имущества произв. назначения | Кип | 0,02 | 0,01 | 0,5 | > |

| Коэффициент прогноза банкротства | Кпб | -0,03 | -0,12 | 0 | > |

| Коэффициент прогноза банкротства по скорректированным показателям | Кпбск | -0,03 | -0,12 | 0 | > |

| Коэффициент соотношения дебиторской и кредиторской задолженности | Ккз/дз | 1,11 | 2,00 | 1 | < |

Коэффициенты рентабельности и оборачиваемости ОАО «Транснефть»

| Коэффициент | Обозначение | На начало | На конец |

| Коэффициент рентабельности продаж | Крп | 0,06 | 0,07 |

| Коэффициент рентабельности всего капитала | Крк | 0,05 | 0,06 |

| Коэффициент рентабельности внеоборотных активов | Крв | 0,08 | 0,12 |

| Коэффициент рентабельности собственного капитала | Крс | 0,08 | 0,12 |

| Коэффициент рентабельности перманентного капитала | Крп | 0,06 | 0,10 |

| Коэффициент общей оборачиваемости капитала | Коок | 0,79 | 0,86 |

| Коэффициент оборачиваемости мобильных средств | Комс | 1,80 | 1,73 |

| Коэффициент оборачиваемости материальных оборотных средств | Кмос | 9,00 | 10,23 |

| Коэффициент оборачиваемости готовой продукции | Когп | 35978,76 | 85930,73 |

| Коэффициент оборачиваемости дебиторской задолженности | Кодз | 3,81 | 4,69 |

| Средний срок оборота дебиторской задолженности | Ксдз | 47,24 | 38,42 |

| Коэффициент оборачиваемости кредиторской задолженности | Кокз | 3,43 | 2,35 |

| Средний срок оборота кредиторской задолженности | Кскз | 52,52 | 76,68 |

| Коэффициент фондоотдачи внеоборотных активов | Кфва | 1,40 | 1,73 |

| Коэффициент оборачиваемости собственного капитала | Коск | 1,41 | 1,77 |

| Средний срок оборачиваемосити собственного капитала | Ксок | 127,51 | 101,64 |

Анализ платежеспособности ОАО «Транснефть» коэффициентным способом

Оценка платежеспособности коэффициентным способом основывается на коэффициентах, характеризующих платежеспособность предприятия. Таких коэффициентов два – коэффициент маневренности и коэффициент обеспеченности запасов.

Значения коэффициента маневренности на начало и конец периода составляло, соответственно, 0,32 и 0,13. Нормальным значением для этого коэффициента является положительная величина. Соответственно, предприятие соответствовало нормальному ограничению. Однако, значение этого показателя за период ухудшилось. Изменение на 88% обусловлено уменьшением перманентного оборотного капитала. И на 12% - ростом собственного капитала.

Коэффициент обеспеченности запасов собственными и приравненными к ним источниками финансирования. Нормальное ограничение для этого коэффициента – 1. Значения данного коэффициента ОАО «Транснефть» на начало и конец периода, соответственно, составляли 2,01 и 0,78; на конец периода значение стало меньше нормального ограничения. Наибольшее влияние (74 %) на коэффициент оказало уменьшение перманентного оборотного капитала. Остальные 26 % - влияние роста запасов.

Оба указанных коэффициента указывают на ухудшение платежеспособности предприятия.

Анализ кредитоспособности ОАО «Транснефть» коэффициентным способом

Оценка кредитоспособности коэффициентным способом основывается на коэффициентах абсолютной ликвидности, ликвидности и покрытия.

Коэффициент абсолютной ликвидности. Нормальное ограничение составляет 0,2. Значение данного коэффициента за период, практически не изменилось. Значение снизилось с 0,54 до 0,53. Это обусловлено разнонаправленным влиянием роста наиболее ликвидных активов и ростом краткосрочных обязательств. Эти факторы оказывали, практически, одинаковое влияние.

Коэффициент ликвидности. Нормальное ограничение составляет 0,8. По данному показателю предприятие соответствует нормальному ограничению, хотя его значение уменьшилось с 1,33 до 0,95. Сокращение обусловлено влиянием разнонаправленных факторов: на 69% - ростом краткосрочных обязательств и на 31% - ростом быстро реализуемых активов.

Коэффициент покрытия. Нормальное ограничение составляет 2. В течение периода коэффициент покрытия снизился с 1,67 до 1,15. Ухудшение на 72% обусловлено ростом краткосрочных обязательств и на 28% - ростом оборотных активов.

Анализ кредитоспособности коэффициентным способом дает противоречивую оценку по разным коэффициентам. Однако, все три анализируемых коэффициента демонстрируют тенденцию к ухудшению кредитоспособности. Об этом же свидетельствовал и табличный способ анализа.

Анализ вероятности банкротства ОАО «Транснефть» коэффициентным способом

Оценка вероятности банкротства строится на анализе коэффициента прогноза банкротства, скорректированного коэффициента прогноза банкротства и соотношения кредиторско-дебиторской задолженности.

Коэффициент прогноза банкротства. Для нормального состояния предприятия должен быть положительным. На начало периода составлял –0,03 на конец -0,12 . Ухудшение на 94 % обусловлено ростом дефицита ликвидных активов для погашения краткосрочных обязательств. Даже в случае удачной реализации ликвидных активов предприятие не сможет рассчитаться по краткосрочным обязательствам.

Скорректированный коэффициент прогноза банкротства. Для нормального состояния предприятия должен быть положительным. Поскольку большую часть запасов с НДС составляют продаваемые запасы, этот коэффициент меняется точно так же и по тем же причинам, что просто коэффициент банкротства.

Коэффициент соотношения кредиторской и дебиторской задолженности. Не должен превышать 1 в нормальной ситуации. Для анализируемого предприятия значение этого коэффициента составляли на начало периода – 1,11 на конец 2,0. Ухудшение на 91 % обусловлено ростом кредиторской задолженности.

Оценка имущества ОАО «Транснефть» коэффициентным способом

При проведении оценки имущества коэффициентным способом оцениваются коэффициенты финансового состояния предприятия и коэффициенты финансовых результатов деятельности предприятия.

Коэффициент абсолютной ликвидности. Нормальное ограничение составляет 0,2. Значение данного коэффициента за период, практически не изменилось. Значение снизилось с 0,54 до 0,53. Это обусловлено разнонаправленным влиянием роста наиболее ликвидных активов и ростом краткосрочных обязательств. Эти факторы оказывали, практически, одинаковое влияние. В структуре активов предприятия наблюдается избыток высоколиквидных активов.

Коэффициент реальной стоимости имущества производственного назначения. Нормальное ограничение составляет 0,5. За период этот коэффициент снизился с 0,02 до 0,01. Предприятие наращивает свое производственное имущество медленнее, чем активы в целом.

Коэффициент рентабельности активов предприятия. Возрос с 0,05 до 0,06. Это свидетельствует о росте эффективности использования активов.

Коэффициент рентабельности внеоборотных активов. Возрос с 0,08 до 0,12. Этот факт свидетельствует о росте эффективности использования внеоборотных активов предприятия.

Коэффициент оборачиваемости мобильных средств. В течение периода снизился с 1,80 до 1,73. Что свидетельствует о снижении эффективности использования мобильных средств за счет невозможности использования значительного количества «наличных» денег на конец периода с той же эффективностью, что и обычных материальных запасов.

Коэффициент оборачиваемости дебиторской задолженности. Возрос с 3,81 до 4,69 что соответствует сроку оборачиваемости дебиторской задолженности 47 и 38 дней. Этот факт указывает на существенное улучшение работы с дебиторами – задолженность взыскивается быстрее.

Фондоотдача внеоборотных активов. Показатель несколько вырос с 1,40 до 1,73.

Коэффициент оборачиваемости готовой продукции. Ввиду крайне малой величины данного раздела актива его изменение не может использоваться в качестве оценки эффективности использования активов.

В целом произошли положительные изменения в использовании активов предприятия. Эффективность их использования возросла.

Оценка капитала ОАО «Транснефть» коэффициентным способом

При проведении оценки капитала коэффициентным способом оцениваются коэффициенты

Коэффициент автономии. Нормативное значение 0,5. На начало периода предприятие удовлетворяло нормальному ограничению – значение 0,56. К концу периода значение снизилось до 0,49. На 75% данное ухудшение обусловлено ростом валюты баланса.

Коэффициент соотношения заемных и собственных средств. Нормальное ограничение 1. На начало периода предприятие соответствует нормальному ограничению. Значение составляет 0,79. На конец периода предприятие превысило по этому показателю нормальное ограничение, и показатель составил 1,05. Рост произошел за счет роста объема заемных средств (85% влияния).

Коэффициент маневренности. Нормальное ограничение – больше нуля. В течение периода соответствовал нормальному ограничению, но снижался с 0,32 до 0,13. 88% влияния объясняется снижением перманентного оборотного капитала.

Коэффициент рентабельности капитала. За анализируемый период возрос 0,05 до 0,06. Это свидетельствует о более эффективном использовании капитала предприятия.

Коэффициент рентабельности собственного капитала. За анализируемый период возрос 0,08 до 0,12. Это свидетельствует о более эффективном использовании собственного капитала предприятия. В основном, это связано с ростом прибыли предприятия.

Коэффициент рентабельности перманентного капитала. За анализируемый период возрос 0,06 до 0,10. Это свидетельствует о более эффективном использовании перманентного капитала предприятия. На 90% обусловлено ростом прибыли предприятия.

Коэффициент общей оборачиваемости капитала. Возрос с 0,79 до 0,86.

Коэффициент оборачиваемости кредиторской задолженности. За анализируемый период уменьшился с 3,43 до 2,35. Это соответствует сроку ее оборота 52 и 76 дней соответственно. На 73% это объясняется ростом кредиторской задолженности.

Коэффициент оборачиваемости собственного капитала. Возрос с 1,41 до 1,77. Срок его оборота, соответственно, сократился со 127 дней до 102 дней. На 82% это объясняется ростом выручки.

В целом, можно отметить, что на начало периода структура капитала была удовлетворительной, на конец периода структура капитала ухудшилась и перестала соответствовать нормальным ограничениям по ряду показателей. За счет роста прибыли и выручки эффективность использования капитала в течении периода росла.

Оценка финансовых результатов ОАО «Транснефть» коэффициентным способом

Коэффициенты для оценки финансовых результатов уже были проанализированы выше. Далее приведены краткие результаты:

| Коэффициент | Обознач. | На начало | На конец | Резюме |

| Коэффициент рентабельности продаж | Крп | 0,06 | 0,07 | улучшение |

| Коэффициент рентабельности всего капитала | Крк | 0,05 | 0,06 | улучшение |

| Коэффициент рентабельности внеоборотных активов | Крв | 0,08 | 0,12 | улучшение |

| Коэффициент рентабельности собственного капитала | Крс | 0,08 | 0,12 | улучшение |

| Коэффициент рентабельности перманентного капитала | Крп | 0,06 | 0,10 | улучшение |

| Коэффициент общей оборачиваемости капитала | Коок | 0,79 | 0,86 | улучшение |

| Коэффициент оборачиваемости мобильных средств | Комс | 1,80 | 1,73 | ухудшение |

| Коэффициент оборачиваемости материальных оборотных средств | Кмос | 9,00 | 10,23 | улучшение |

| Коэффициент оборачиваемости готовой продукции | Когп | 35978,76 | 85930,73 | улучшение |

| Коэффициент оборачиваемости дебиторской задолженности | Кодз | 3,81 | 4,69 | улучшение |

| Средний срок оборота дебиторской задолженности | Ксдз | 47,24 | 38,42 | улучшение |

| Коэффициент оборачиваемости кредиторской задолженности | Кокз | 3,43 | 2,35 | ухудшение |

| Средний срок оборота кредиторской задолженности | Кскз | 52,52 | 76,68 | ухудшение |

| Коэффициент фондоотдачи внеоборотных активов | Кфва | 1,40 | 1,73 | улучшение |

| Коэффициент оборачиваемости собственного капитала | Коск | 1,41 | 1,77 | улучшение |

| Средний срок оборачиваемости собственного капитала | Ксок | 127,51 | 101,64 | улучшение |

Оценка финансовых результатов ОАО «Транснефть» показывает улучшение по всем показателям, кроме оборачиваемости кредиторской задолженности. Менеджменту предприятия следует обратить внимание на работу с кредиторами.

Глава 4. Синтетическая оценка финансового состояния предприятия и предложения по оптимизации финансового состояния предприятия

Синтетическая оценка результатов деятельности предприятия

На основе всех приведенных выше данных можно построить таблицу синтетической оценки финансового состояния предприятия:

| Объект анализа | Графический способ | Табличный способ | Коэффициентный способ | Общая оценка |

| Платежеспособность | Платежеспособность предприятия снизилась с нормальной до допустимо низкой. Это произошло за счет сокращения собственного, перманентного капитала предприятия и нормальных источников финансирования и более медленного сокращения внеоборотных активов и запасов. | При анализе табличным способом выявлено несколько противоположных тенденций. Рост собственного капитала является положительной тенденцией. Однако, этого недостаточно для компенсации влияния на платежеспособность роста внеоборотных активов и сокращения долгосрочных займов и кредитов. Рост краткосрочных займов и кредитов и запасов (В основном, НДС) так же не смог полностью устранить проблемы с платежеспособностью. В результате платежеспособность упала с нормальной до допустимо низкой. | Анализ платежеспособности коэффициентным способом показало ухудшение платежеспособности. При этом коэффициент маневренности не снизился ниже допустимого ограничения, чего, к сожалению, нельзя сказать о коэффициенте обеспеченности запасов собственными и приравненными к ним источниками финансирования | Платежеспособность предприятия за анализируемый период ухудшилась. |

| Кредитоспособность | Степень кредитоспособности предприятия за анализируемый период ухудшилась, т.к. возрастал дефицит наиболее ликвидных и быстрореализуемых активов. Если не начало периода дисконтированные активы существенно превышали дисконтированные обязательства, то к концу периода эти показатели практически выровнялись. | Общий итог текущего платежного баланса на начало периода был положительным, что оставляло надежды на своевременное погашение кредитов. В конце периода текущий платежный баланс стал отрицательным. Если все кредиторы предъявят свои требования, то предприятие не сможет по ним расплатиться. Перспективная платежеспособность предприятия улучшилась. Однако, это не является хорошим признаком, т.к. причиной этого является «вымывание» более ликвидных активов обязательств и не пропорциональный рост краткосрочных обязательств | За анализируемый период кредитоспособность предприятия по данным соответствующих коэффициентов ухудшилась. При этом все коэффициенты соответствовали нормальным ограничениям. | Кредитоспособность предприятия за анализируемый период ухудшилась. Это произошло за счет сокращения доли наиболее ликвидных активов в структуре баланса. |

| Вероятность банкротства | На начало периода вероятность банкротства предприятия оценивалась как средняя. Однако, за счет резкого роста кредиторской задолженности предприятия дефицит ликвидных активов для покрытия краткосрочной кредиторской задолженности превысил критический уровень 25% и предприятие стало отвечать требованиям высокой вероятности банкротства. | Несмотря на рост всех показателей, используемых для оценки вероятности банкротства, темпы их роста были не сбалансированы. Кредиторская задолженность росла, существенно опережая высоколиквидные активы. Как на начало, так и на конец периода оборотных активов не хватало для обеспечения краткосрочных обязательств предприятия. Однако на начало периода дефицит укладывался в допустимые 25%, а затем превзошел их. Вероятность банкротства предприятия, соответственно, изменилась со средней до высокой. При этом показатель Альтмана находился вблизи верхней границы зоны неопределенности. | Финансовые коэффициенты, предназначенные для оценки вероятности банкротства не соответствовали нормальным ограничениям, а в течении периода происходило увеличение вероятности банкротства. | За счет структурных изменений в балансе вероятность банкротства возросла. Ухудшение связано с ростом кредиторской задолженности и недостаточным ростом высоколиквидных активов. |

| Оценка имущества | К концу периода возросла доля финансового имущества и наиболее ликвидных активов. Это произошло за счет роста денежных средств. | В структуре активов за счет роста денежных средств доля финансового имущества практически удвоилась. В структуре внеоборотных активов в абсолютном выражении выросли показатели финансовой части внеоборотных активов и незавершенного строительства. | Ряд показателей демонстрирует противоположные изменения. Однако, в целом, эффективность использования активов возросла. | Структура активов позволяла поддерживать нормальную работу предприятия. При этом за счет значительного роста денежных средств в структуре активов эффективность их использования в конце периода снизилась. |

| Оценка структуры запасов | При оценке запасов следует выделить рост основной составляющей запасов - НДС полученного. | За рассматриваемый период произошел рост запасов на 1,3 млрд. рублей (на 18,6%). Однако, этот рост почти полностью был обусловлен ростом НДС, «полученного» от поставщиков. | За счет существенного роста НДС эффективность использования запасов уменьшилась. | Эффективность использования запасов сократилась. Иначе и быть не могло, т.к. почти все запасы состоят из НДС. |

| Оценка капитала | При анализе капитала графическим способом можно отметить, что доли собственного, перманентного, перманентного оборотного капиталов существенно сократились к концу периода. | Произошло удвоение краткосрочных обязательств (за счет роста краткосрочных займов и кредитов на 163% (на 4 млрд. руб.)) и, практически, удвоение кредиторской задолженности (рост на 18,25 млрд. руб.). Долгосрочные пассивы сократились на 7,1 млрд. руб., их доля в структуре капитала предприятия сократилась на 10%. Причиной роста собственного капитала является капитализация части нераспределенной прибыли за прошлый год. | На начало периода структура капитала была удовлетворительной, на конец периода структура капитала ухудшилась и перестала соответствовать нормальным ограничениям по ряду показателей. За счет роста прибыли и выручки эффективность использования капитала в течение периода росла. | В течение периода существенно возросла кредиторская задолженность, что пагубно сказалось на структуре капитала предприятия. |

| Оценка финансовых результатов | Графическим способом не проводилась. | Темп роста выручки за анализируемый период по сравнению с аналогичным периодом прошлого года составлял 34,7 %. При этом прибыль от продаж росла существенно быстрее выручки. Чистая прибыль от продаж увеличилась еще более быстрыми темпами. | Оценка финансовых результатов ОАО «Транснефть» показывает улучшение по всем показателям, кроме показателей использования кредиторской задолженности. | Финансовые результаты предприятия улучшались. При этом происходил рост за счет повышения эффективности управления предприятием т.к. темп роста прибыли превышал темп роста выручки. |

| Общая оценка | Общая оценка - на начало периода ОАО «Транснефть» соответствовало минимальным требованиям к нормально функционирующему предприятию. В течение периода положение предприятия значительно ухудшилось почти по всем показателям. | За анализируемый период произошли неблагоприятные изменения в структуре капитала. Это повлекло ухудшение показателей платежеспособности, кредитоспособности, вероятности банкротства. Финансовые результаты, валовая и чистая прибыль росли темпами, превышающими темп роста валюты балансов. | На основании коэффициентного метода проведения финансового анализа можно сказать, что за счет несбалансированного роста активов и пассивов критериальные показатели предприятия ухудшились. При этом можно отметить ухудшение структуры капитала предприятия. | За анализируемый период валюта баланса, выручка и прибыль росли. Однако, показатели платежеспособности, кредитоспособности, вероятности банкротства ухудшались. |

Основные проблемы в финансовых показателях ОАО «Транснефть»

Проведя анализ финансовых показателей ОАО «Транснефть», можно выделить ряд проблем, которые требуют решения:

Отрицательный собственный оборотный капитал. Существенно ухудшает показатели платежеспособности.

Слишком большая доля кредиторской задолженности. Негативно влияет на показатели кредитоспособности, платежеспособности и вероятности банкротства. Именно над этим показателем следует работать в первую очередь.

Рост доли НДС полученного. Влияет на показатели платежеспособности и вероятности банкротства предприятия.

Слишком большая доля денежных средств в структуре активов. Эта часть активов не работает и не приносит прибыли.

Предложения по улучшению финансовых показателей ОАО «Транснефть»

Для улучшения финансовых показателей предприятия можно рекомендовать (как один из вариантов) проведение ряда мероприятий:

Погашение за счет имеющихся наличных денежных средств части кредиторской задолженности на 12 млрд. рублей.

Привлечение долгосрочного кредита либо размещение облигационного займа на сумму в 10 млрд. рублей и погашение с его помощью 10 млрд. рублей кредиторской задолженности (замещение наиболее срочных обязательств долгосрочными). Формальные финансовые показатели предприятия позволяют рассчитывать на предоставление кредита или, по крайней мере, на размещение облигационного займа. Единственная проблема состоит в том, что облигационный займ в 10 млрд. рублей пока слишком велик для рынка РФ.

Увеличение уставного капитала путем выпуска дополнительной эмиссии акций на 5 млрд. рублей и использование дополнительно привлеченных денежных средств для погашения кредиторской задолженности. Проблема в этом случае состоит в получении согласия акционеров на дополнительную эмиссию и ее размещение.

В случае успешного осуществления всех указанных мероприятий баланс ОАО «Транснефть» приобретет следующий вид (приведен ниже):

Перспективный баланс ОАО «Транснефть»

| Показатель | Обозначение | На начало | На конец |

| I. Внеоборотные активы | А1 | 50 464 413 | 50 464 413 |

| Нематериальные активы | НМА | 872 | 872 |

| Основные средства | ОС | 1 295 262 | 1 295 262 |

| Незавершенное строительство | НЗС | 13 704 973 | 13 704 973 |

| Отложенные налоговые активы | ОНА | 114 966 | 114 966 |

| Прочие внеоборотные активы | ПВА | 108 114 | 108 114 |

| Доходные вложения | ДВ | 32 592 352 | 32 592 352 |

| Долгосрочные финансовые вложения | ДФВ | 2 647 874 | 2 647 874 |

| II. Оборотные активы | А2 | 50 419 705 | 38 419 705 |

| Запасы в т.ч. | З | 86 318 | 86 318 |

| Расходы будущих периодов | РБП | 62 407 | 62 407 |

| Товары отгруженные | ТО | 0 | 0 |

| Затраты в незавершенном производстве | ЗНП | 0 | 0 |

| Сырье и материалы | СиМ | 22 896 | 22 896 |

| Животные на выращивании и откорме | Жив | 0 | 0 |

| Готовая продукция и товары для перепродажи | ГП | 1 015 | 1 015 |

| Прочие запасы | ПрЗ | 0 | 0 |

| НДС по приобрет. Ценностям | НДС | 8 442 660 | 8 442 660 |

| Деб.задолженности, (более, чем 12 месяцев) | ДЗ>1 | 134 014 | 134 014 |

| Деб.задолженности, (менее, чем 12 месяцев) | ДЗ<1 | 18 614 953 | 18 614 953 |

| Прочие оборотные активы | ПОА | 0 | 0 |

| Краткосрочные финансовые вложения | КФВ | 0 | 0 |

| Денежные средства | ДС | 23 141 760 | 11 141 760 |

| Баланс по активам | ВБ | 100 884 118 | 88 884 118 |

| III. Капитал и резервы | П3 | 49 250 977 | 54 250 977 |

| IV. Долгосрочные обязательства | П4 | 7 846 771 | 17 846 771 |

| Займы и кредиты | 7 168 025 | 17 168 025 | |

| Отложенные налоговые обязательства | 678 164 | 678 164 | |

| Прочие долгосрочные обязательства | 582 | 582 | |

| V. Краткосрочные обязательства | П5 | 43 786 370 | 16 786 370 |

| Займы и кредиты | ЗиК | 6 578 128 | 6 578 128 |

| Доходы будущих периодов | ДБП | 21 543 | 21 543 |

| Резервы предстоящих расходов | РПР | 32 109 | 32 109 |

| Задолженность участникам по выплате доходов | ЗУ | 24 | 24 |

| Прочие краткосрочные обязательства | ПКО | 0 | 0 |

| Кредиторская задолженность | КЗ | 37 154 566 | 10 154 566 |

| Баланс по пассивам | ВБ | 100 884 118 | 88 884 118 |

| Выручка нетто от продаж | В | 87 219 689 | 87 219 689 |

| Прибыль от продаж | Пр | 5 961 400 | 5 961 400 |

| Себестоимость | С/Ст | 81 258 289 | 81 258 289 |

Статьи баланса, по которым предлагается провести изменения, выделены подчеркиванием.

Реализация указанных предложений позволит существенно улучшить кредитоспособность предприятия, вероятность банкротства довести до «Низкой», платежеспособность довести до «Нормальной». Это улучшит показатели рентабельности активов и капитала, показатели оборачиваемости кредиторской задолженности.

Заключение

В данном курсовом проекте был проведен анализ показатели отчетности ОАО «Транснефть». Анализ проводился графическим, табличным и коэффициентным методами.

При проведении финансового анализа ОАО «Транснефть» графическим методом были построены следующие балансограммы:

Балансограмма общего вида.

Балансограмма «Активы-Пассивы».

Балансограмма структуры имущества.

Балансограмма структуры капитала.

Балансограмма вероятности банкротства.

Балансограмма платежеспособности.

Табличным методом был проведен анализ по следующим критериям:

Оценка платежеспособности.

Оценка кредитоспособности.

Оценка вероятности банкротства.

Анализ активов.

Анализ структуры запасов.

Анализ структуры капитала.

Анализ финансовых результатов.

Также был проведен расчет показателя Альтмана (для оценки банкротства).

Коэффициентный анализ проводился по направлениям:

Оценка ликвидности предприятия.

Оценка рентабельности и оборачиваемости.

Анализ платежеспособности предприятия.

Анализ кредитоспособности предприятия.

Анализ вероятности банкротства.

Оценка имущества.

Оценка капитала.

Оценка финансовых результатов.

Проведенный анализ показал, что за анализируемый период активы, обязательства и выручка предприятия выросли, однако его финансовое состояние ухудшилось за счет непропорционального изменения отдельных статей баланса.

По итогам анализа были подведены итоги и предложен набор мер по финансовому оздоровлению предприятия, который (если его удастся реализовать) позволит привести финансовые показатели предприятия к оптимальным значениям.

Список литературыБертонеш М., Найт Р. Управление денежными потоками. – СПб.: Питер, 2004 г.

Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебник. – М.: ИНФРА-М, 2005 г.

Зимин Н.Е. Анализ и диагностика финансового состояния предприятий: Учебное пособие. – М.: ИКФ «ЭКМОС», 2004 г.

Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием: Учеб. пособие. – М.: ИНФРА-М, 2003 г.

Финансы: Учеб. пособие /Под ред. проф. А.М.Ковалевой. – 4-е изд., перераб. и допол. – М.: Финансы и статистика, 200

Похожие работы

... 40,29% 78,00% 2.1 Производственное имущество 7192210 8528978 8,74% 8,45% 1336768 -0,28% 18,59% 7,20% 2.2 Средства в расчетах 17131889 18748967 20,81% 18,58% 1617078 -2,23% 9,44% 8,71% 2.3 Финансовое имущество 11614868 23141760 14,11% 22,94% 11526892 8,83% 99,24% 62,09% 2.4 Прочие 0 0 0,00% 0,00% 0 0,00% 0,00% Баланс по активам 82319934 100884118 100 ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... и нефтегазового оборудования в 2006 г. на 54 %, в2007 г. на 25 %; объем производства товаров народного потребления снижается в 2006 г. на 42 %, а в 2007 г. на 59 %. 2. Анализ использования производственных ресурсов 2.1 Анализ использования предметов труда Основные обобщающие показатели представлены в таблице 3. Таблица 3 - Оценка эффективности использования материальных ресурсов ...

... снижать уровень загрязнений путем внедрения новых экологически чистых технологий. Следуя вышеуказанным направлениям, в данной работе предлагается обоснование инвестиционной технологической стратегии развития ТЗ ОАО «Филит». Выполнение миссии предприятия по этому направлению возможно реализацией проекта реконструкции профилегибочного агрегата. В результате будут затронуты все пункты стратегии ...

0 комментариев