Навигация

Анализ ликвидности предприятия

16873

знака

3

таблицы

0

изображений

2. Анализ ликвидности предприятия

Платежеспособностью или ликвидностью принято называть способность предприятия отвечать по своим краткосрочным финансовым обязательствам (текущим пассивам). Срок погашения таких обязательств не превышает одного года. Если же речь идет о способности выполнения долгосрочных финансовых обязательств, то следует использовать понятие финансовой устойчивости предприятия.

Несмотря на то, что понятие «ликвидность» часто связывают только со способностью (легкостью) обращения активов в денежные средства, здесь этот термин рассматривается как синоним понятия «платежеспособность».

Для оценки платежеспособности используется информация, характеризующая общую величину и структуру оборотных (= текущих) активов и краткосрочных обязательств (= текущих пассивов).

Поскольку показатели платежеспособности рассчитываются на основании фактических (ретроспективных) данных бухгалтерской отчетности, их использование для оценки будущей способности не может считаться вполне бесспорным. С этой точки зрения, лучшим способом оценки ликвидности предприятия может быть составление прогнозных финансовых отчетов.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

А2. Быстрореализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и прочие активы.

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность.

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы – это статьи «заемные средства» и другие статьи разд. V пассива баланса.

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к IV разделу, т. е. долгосрочные кредиты и заемные средства.

П4. Постоянные пассивы или устойчивые – это статьи III раздела пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. В случае, когда одно или несколько неравенств имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке; в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

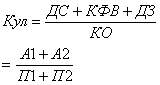

Более детальным является анализ платежеспособности при помощи финансовых коэффициентов (табл. …). В ходе анализа каждый из приведенных коэффициентов рассчитывается на начало и на конец периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно в динамике (увеличение или снижение значения).

Таблица

Финансовые коэффициенты ликвидности и платежеспособности

| Наименование показателя | Экономическое содержание | Формула расчета | Интерпретация |

| 1.Коэффициент абсолютной ликвидности | Характеризует, какую часть краткосрочных обязательств (КО) предприятие может погасить в ближайшее время |

| Рекомендуемое значение от 0,2-0,5. С помощью ДС и КФВ предприятие должно покрывать 20%-50% КО |

| 2.Коэффициент критической оценки | Показывает прогнозирование платежеспособности предприятия в условиях своевременного проведения расчетов с дебиторами |

| Значение должно быть от 0,5-0,8. Низкое значение показателя указывает на необходимость систематической работы с дебиторами, чтобы обеспечить преобразование долгосрочной задолженности в денежные средства |

| 3.Коэффициент текущей ликвидности | Показывает достаточность оборотных активов для покрытия краткосрочных обязательств |

| Значение должно быть от 1-2. Показывает какую часть обязательств можно покрыть, мобилизовав все оборотные активы |

| 4.Коэффициент обеспеченности собственными оборотными средствами | Характеризует наличие у организации СОС для необходимой текущей деятельности |

| Значение должно быть выше, чем 0,1 |

| 5.Коэффициент ликвидности при мобилизации средств | Показывает зависимость платежеспособности предприятия от материальных запасов |

| Значение должно быть от 0,5-0,7. Нижняя граница характеризует достаточность запасов для покрытия краткосрочных обязательств |

| 6.Общий показатель платежеспособности | Предназначен для конкретной оценки платежеспособности |

| Значение должно быть выше, чем 1 |

Таким образом, в данной главе были рассмотрены теоретические основы анализа рентабельности и ликвидности организации. Разобрана методика анализа рентабельности предприятия в зависимости от размера прибыли и величины производственных факторов, а также по факторам (эффективности).

Рассмотренные методики использованы для написания второй главы данной работы.

3. Анализ финансовых результатов деятельности ООО «Монтажспецстрой»

3.1 Организационная характеристика ООО «Монтажспецстрой»

Общество с ограниченной ответственностью «Монтажспецстрой» (ООО «МСС»), создано в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», Гражданским кодексом Российской Федерации и действующими нормативно-законодательными актами.

Учредителем общества является физическое лицо, гражданин РФ – Кондауров Владимир Петрович.

ООО «МСС» является коммерческой организацией, основным видом деятельности которой является оптовая реализация черных металлов в первичной форме.

ООО «МСС» создано с целью получения максимальной прибыли.

Директором ООО «МСС» является Кондауров Владимир Петрович, главным бухгалтером – Дворецкая Елена Александровна.

Среднесписочная численность сотрудников ООО «МСС» составляет 32 человека.

Директор общества осуществляет оперативное руководство административной, производственной, хозяйственной и коммерческой деятельностью предприятия.

На менеджеров по продажам согласно должностной инструкции возложены следующие функции и обязанности, такие как:

сбыт, реализация товаров;

поиск клиентов, для реализации товаров;

консультация покупателей о свойствах и назначениях товара;

изучение спроса покупателей.

Юридический адрес ООО «МСС»: г. Магнитогорск, пр. Пушкина, 6, также предприятие имеет в собственности складское помещение с подъездным железнодорожным путем, находящееся по адресу: г. Магнитогорск, ул. Складская, 12.

На складе складируются товары, для дальнейшего формирования заказов покупателей (контейнеров, вагонов).

ООО «МСС» не имеет специальных маркетинговых служб, эти функции возложены на менеджеров по продажам. Анализ спроса на продукцию производится путем анализа потребностей непосредственных потребителей, согласно заявок и спецификаций.

На сегодняшний день установлены стабильные деловые связи со следующими компаниями и предприятиями – продавцами продукции для производства и/или перепродажи товаров:

ОАО «ММЗ», г. Магнитогорск – крепеж;

ОАО «МКЗ», г. Магнитогорск – крепеж;

ООО Торговый Дом «Мечел-Метиз», г. Белорецк – проволока;

прочие поставщики.

Основными клиентами предприятия являются юридические лица, приобретающие данный вид товаров, как для своих нужд, так и для перепродажи.

В настоящее время рынок торговли изделиями из черных металлов достаточно широко развит, поэтому не представляется возможным оценить полностью всю емкость данного рынка. Однако следует учитывать основных конкурентов ООО «МСС», занимающихся реализацией данных видов товаров в г. Магнитогорске:

ООО «Метиз Сервис»;

ООО «УралСибТрейд»;

ООО «УралМетизы»;

ООО «ПромСнабСервис»;

ООО «Метиз М».

Похожие работы

... , качественная и количественная оценка их влияния на финансовую устойчивость организации; Ø принятие управленческого решения с целью повышения финансовой устойчивости и платежеспособности организации. Анализ финансовой устойчивости предприятия позволяет ответить на вопросы: Ø насколько организация независима с финансовой точки зрения; Ø устойчиво ли финансовое положение ...

... . Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов. Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с ...

... группу, то результаты расчета будут диаметрально противоположными - коэффициент равномерности развития товарооборота будет равен 77,04. Глава 3. Мероприятия и предложения по улучшению финансового состояния ООО «Альянс» Проведенный анализ ООО «Альянс» показал, что предприятие находится в устойчивом финансовом положении, но имеет недостаточную ликвидность активов. Несмотря на ...

... аналитических таблиц, логика отбора и составление которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования. Приемом финансового анализа является изучение специальных коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Эти коэффициенты представляют большой ...

0 комментариев